单选题某股票预计在2个月和5个月后分别派发股息1元/股,该股票目前价格是30元/股,所有期限的无风险连续利率均为6%,某投资者持有该股票6个月期的远期合约空头。 该远期价格等于()元。A 28.19B 28.89C 29.19D 29.89

题目

28.19

28.89

29.19

29.89

相似考题

更多“某股票预计在2个月和5个月后分别派发股息1元/股,该股票目前价格是30元/股,所有期限的无风险连续利率均为6%,某投资者”相关问题

-

第1题:

某投资者以20元/股的价格买入某公司股票1000股,9个月后分得现金股息0.90元,每股在分得现金股息后该公司决定以1:2的比例拆股。拆股消息公布后股票市价涨至24元/股,拆股后的市价为12元/股。投资者以此时的市价出售股票,其持有期收益率应为()。A:18%

B:20%

C:23%

D:24.5%答案:D解析:拆股后持有期收益率=(调整后的资本损益+调整后的现金股息)/调整后的购买价格*100%=[(12-10)+0.45]/10*100%=24.5%。 -

第2题:

某投资者买入一只股票 6个月的远期合约空头,已知该股票目前的价格为40元,预计在2 个月和 5个月后每股分别派发股息 1 元,一年期无风险利率为 6%。 3个月后,该股票价格涨到45元,无风险利率仍为6%,此时远期合约空头价值约为()元。

- A、-5.35

- B、-5.4

- C、-5.5

- D、-5.6

正确答案:C -

第3题:

某投资者于2009年6月购入乙公司股票1000股,每股价格为3元,乙公司2010年6月和2011年6月分别派发现金股利0.2元/股、0.25元/股,该投资者于2011年6月以每股3.1元的价格出售该股票,则该股票投资的内部收益率为()

- A、8.02%

- B、7.86%

- C、7.23%

- D、8.33%

正确答案:C -

第4题:

某无股息股票看涨期权期限为2个月,执行价格20元,股票当前价格为22元,假设无风险利率为6%,按连续复利计算,则该期权的价格下限为()元。

- A、1.80

- B、2.00

- C、2.20

- D、2.60

正确答案:C -

第5题:

甲公司股票当前每股市价40元,6个月以后股价有两种可能:上升25%或下降20%,市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票,两种期权执行价格均为45元,到期时间均为6个月,期权到期前,甲公司不派发现金股利,半年无风险报酬率为2%。假设目前市场上每份看涨期权价格2.5元,每份看跌期权价格6.5元,投资者同时卖出1份看涨期权和1份看跌期权,计算确保该组合不亏损的股票价格区间,如果6个月后,标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)

正确答案: 当股价大于执行价格时:

组合净损益=-(股票市价-45)+(2.5+6.5)

根据组合净损益=0,可知,股票市价=54(元)

当股价小于执行价格时:

组合净损益=-(45-股票市价)+9

根据组合净损益=0,可知,股票市价=36(元)

所以,确保该组合不亏损的股票价格区间为36~54元。

如果6个月后的标的股票价格实际上涨20%,即股票价格为40×(1+20%)=48(元),则:

组合净损益=-(48-45)+9=6(元)。 -

第6题:

股票S的价格为28元/股。某投资者花6.8元购得股票S的买方期权,规定该投资者可以在12个月后以每股35元的价格购买1股S股票。现知6个月后,股票S的价格上涨为40元/股,则此时该投资者手中期权的内在价值为()元。

- A、5

- B、7

- C、-1.8

- D、0

正确答案:A -

第7题:

单选题某股票预计在1个月和3个月后每股派发1元股息,该股票目前市价为10元,所有期限的无风险连续复利年利率为5%。某股票投资者刚刚取得该股票6个月的远期空头合约,该远期价格是( )元。A7.92

B8.02

C8.12

D8.22

E9.02

正确答案: B解析:

1个月后和3个月后派发的1元股息的现值为:

I=e-0.05×1/12+e-0.05×3/12=1.98(元)

远期价格公式为F=(S0-I)erT,代入已知的S0=10,r=0.05,可得远期价格为:

F=(10-1.98)×e0.05×0.5=8.22(元) -

第8题:

单选题某股票预计在2个月和5个月后分别派发股息1元/股,该股票目前价格是30元/股,所有期限的无风险连续利率均为6%,某投资者持有该股票6个月期的远期合约空头。 3个月后,该股票价格涨到35元,无风险利率仍为6%,此时远期合约的空头价值是()元。A-5.00

B-5.55

C-6.00

D-6.55

正确答案: D解析: 暂无解析 -

第9题:

单选题某投资者于2009年6月购入乙公司股票1000股,每股价格为3元,乙公司2010年6月和2011年6月分别派发现金股利0.2元/股、0.25元/股,该投资者于2011年6月以每股3.1元的价格出售该股票,则该股票投资的内部收益率为()A8.02%

B7.86%

C7.23%

D8.33%

正确答案: D解析: NPV=0.2/(1+R)+0.25/(1+R)2+3.1/(1+R)3-3.1=0 当R=7%时,NPV=0.013 当R=8%时,NPV=-0.043 运用插值法计算:R=7%+1%×0.013/(0.013+0.043)=7.23% -

第10题:

单选题假设一只无红利支付的股票价格为18元/股,无风险连续利率为8%,该股票4个月后到期的远期价格为()元/股。A18.37

B18.49

C19.13

D19.51

正确答案: B解析: 暂无解析 -

第11题:

单选题某股票预计在2个月和5个月后分别派发股息1元/股,该股票目前价格是30元/股,所有期限的无风险连续利率均为6%,某投资者持有该股票6个月期的远期合约空头。 若交割价格等于远期价格,则远期合约的价值是()元。A0

B28.19

C28.89

D29.19

正确答案: B解析: 暂无解析 -

第12题:

单选题考虑一份8个月的股票远期合约,股票现价为98美元/股。交割日为8个月后。该公司预计在4个月后将发放红利1.8美元/股。无风险的零息票利率分别为(连续复利):6个月利率4%,8个月利率4.5%。理论上,该远期合约价格为( )美元。A99.15

B99.18

C100.98

D96.20

E95.16

正确答案: D解析:

98美元的远期价值为100.98美元,红利的远期价值为1.83,两者差为99.15美元。 -

第13题:

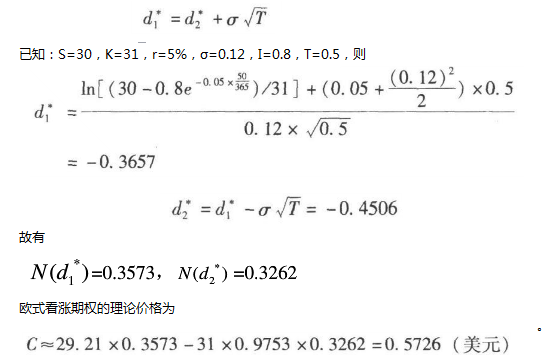

市场中,某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,则6个月后到期,执行价为31美元的欧式看涨期权的理论价格为()美元。

A、0.5626

B、0.5699

C、0.5711

D、0.5726答案:D解析:

-

第14题:

某投资者买入一只股票6个月的远期合约空头,已知该股票目前的价格为40元,预计在2个月和5个月后每股分别派发股息1 元,一年期无风险利率为 6%。 该股票6个月后的远期价格等于()元。

- A、38.19

- B、38.89

- C、39.19

- D、39.89

正确答案:C -

第15题:

某投资者买入一只股票6个月的远期合约空头,已知该股票目前的价格为40元,预计在2个月和5个月后每股分别派发股息1元,一年期无风险利率为6%。若交割价格等于远期价格,则远期合约的价值是()元。

- A、0

- B、38.19

- C、38.89

- D、39.19

正确答案:A -

第16题:

在市场中,某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,则6个月后到期,执行价为31美元的欧式看涨期权的理论价格为()美元。

- A、0.5626

- B、0.5699

- C、0.5711

- D、0.5743

正确答案:D -

第17题:

ABC公司的股票目前的股价为10元,有1股以该股票为标的资产的欧式看涨期权,执行价格为10元,期权价格为2元,到期时间为6个月。假设年无风险利率为4%,计算1股以该股票为标的资产、执行价格为10元、到期时间为6个月的欧式看跌期权的价格;

正确答案:看跌期权价格=看涨期权价格-标的资产价格+执行价格现值=2-10+10/(1+2%)=1.80(元) -

第18题:

单选题股票S的价格为28元/股。某投资者花6.8元购得股票S的买方期权,规定该投资者可以在12个月后以每股35元的价格购买1股S股票。现知6个月后,股票S的价格上涨为40元/股,则此时该投资者手中期权的内在价值为()元。A5

B7

C-1.8

D0

正确答案: C解析: 暂无解析 -

第19题:

单选题某无股息股票看涨期权期限为2个月,执行价格20元,股票当前价格为22元,假设无风险利率为6%,按连续复利计算,则该期权的价格下限为()元。A1.80

B2.00

C2.20

D2.60

正确答案: B解析: 暂无解析 -

第20题:

单选题在市场中,某股票的股价为30美元/股,股票年波动率为0.12,无风险年利率为5%,预计50天后股票分红0.8美元/股,则6个月后到期,执行价为31美元的欧式看涨期权的理论价格为()美元。A0.5626

B0.5699

C0.5711

D0.5743

正确答案: D解析: 暂无解析 -

第21题:

单选题某股票价格为25元,已知2个月后股票价格将变为23元或27元。年化无风险连续复利率为10%。假设某一股票衍生品2个月后的价格为股票届时价格的平方,当前衍生品价格为()。A635.5

B637.4

C639.3

D641.6

正确答案: C解析: 解法一:由题u=27/25=1.08 d=23/25=0.92, 上升概率P=(e^(10%*2/12)-0.92)/(1.08-0.92)=0.6050 在两个月后,该衍生产品的价格为529(若股票价格是23)或者729(若股票价格是27)。所以,上涨期权价格等于c=(729*0.6050)/(1+10%*2/12)+0.3950*529/(1+10%*2/12)=639.3元。

解法二:考虑如下交易组合:+△:股票-1:衍生产品两个月后,组合的价值为27△-729或者23△-529。如果27△一729=23△一529即△=50此时,组合的价值一定为621且它是无风险的。组合的当前价值为50×25一f,其中f为衍生产品价格。因为组合的收益率等于无风险利率,从而(50×25一f)e0.10×2/12=621即f=639.3。因此该衍生产品的价格为639.3美元。故此题答案选C。 -

第22题:

单选题某股票预计在2个月和5个月后分别派发股息1元/股,该股票目前价格是30元/股,所有期限的无风险连续利率均为6%,某投资者持有该股票6个月期的远期合约空头。 该远期价格等于()元。A28.19

B28.89

C29.19

D29.89

正确答案: B解析: 暂无解析 -

第23题:

单选题若有一份10个月股票远期合约。股票现价为50元,所有借贷期的无风险年利率均为8%(连续复利);预期3个月、6个月及9个月后将分别支付股息0.75元/股。则合约远期价格为( )元。A51.14

B53.14

C55.14

D58.14

E58.23

正确答案: B解析:

已知T=10/12,则3个月、6个月及9个月支付股息的现值为:

I=0.75e-0.08×3/12+0.75e-0.08×6/12+0.75e-0.08×9/12=2.162(元)

根据公式F=(S0-I)erT,代入已知的S0=50,r=0.08,可得远期价格为:

F=(50-2.162)e0.08×10/12=51.14(元) -

第24题:

单选题某投资者买入一只股票6个月的远期合约空头,已知该股票目前的价格为40元,预计在2个月和5个月后每股分别派发股息1 元,一年期无风险利率为 6%。 该股票6个月后的远期价格等于()元。A38.19

B38.89

C39.19

D39.89

正确答案: C解析: 暂无解析