问答题计算题:某写字楼套间建筑面积1,000平方米,使用年限30年,该写字楼每月租金2.5万元。据调查,该写字楼造价为3,000元/平方米,家具设备原值10万元,耐用年限10年,残值率2%。据有关规定,房地产税为年租金的12%,管理费为年租金的5%,修缮费为房屋原值的2%,保险费为房屋原值的3‰,资本化验室率为12%。试估算该写字楼的价格。

题目

相似考题

更多“问答题计算题:某写字楼套间建筑面积1,000平方米,使用年限30年,该写字楼每月租金2.5万元。据调查,该写字楼造价为3,000元/平方米,家具设备原值10万元,耐用年限10年,残值率2%。据有关规定,房地产税为年租金的12%,管理费为年租金的5%,修缮费为房屋原值的2%,保险费为房屋原值的3‰,资本化验室率为12%。试估算该写字楼的价格。”相关问题

-

第1题:

评估对象为6层砖泪结构办公楼,土地总面积500平方米,房屋建筑面积1500平方米,月租金4.5万元,假设建筑物的资本化率为10%,耐用年限为60年,土地资本化率为8%,管理费以年租金的3%计,维修费以房屋现值的1.5%计,房租损失准备费按半月租金计,保险费按房屋现值3%0计,房产税为租金收入的12%,土地使用税每年每平方米2元,综合税率为5.5%,建筑物尚可使用年限为50年,土地使用权年限为40年,建筑物价值依成本法求得为120万元。

要求:评估该房屋基地使用权价值。答案:解析:用收益法评估该房屋基地使用权价值。

(1)计算年有效总收入。

年有效总收入=45000×12-45000÷2=517500(元)

(2)计算年运营费用。

①管理费=45000×12×3%=16200(元)

②修缮费=1200000×l.5%=18000(元)

③保险费=1200000×3‰=3600(元)

④房产税=45000×12×12%=64800(元)

⑤附加税=45000×12×5.5%=29700(元)

⑥土地使用税=500×2=1000(元)

⑦年运营费用=16200+18000+3600+64800+29700+1000=133300(元)

(3)计算房地产纯收益。

房地产纯收益=517500-133300=384200(元)

(4)计算土地纯收益。

①房屋纯收益=1200000×10%=120000(元)

②土地纯收益=384200-120000=264200(元)

(5)计算土地使用权价值。

土地单价=3150483+500=6301(元/平方米)

本宗土地使用权的评估值为3150483元,单价为每平方米6301元。 -

第2题:

某公司2年前租赁某写字楼中的500平方米用于办公,约定租期为20年,净租金为每天3元/平方米,已知该写字楼为钢筋混凝土结构,于5年前建成,土地剩余使用年限为30年,目前市场上类似的写字楼租金为每天3.5元/平方米,报酬率为6%,则现在的承租人权益价值为( )万元。A.98.8

B.592.81

C.691.61

D.667.22答案:A解析:本题考查的是净收益测算应注意的问题。年租金优惠(3.5-3)×365×500=91250(元);还有18年租期,报酬率为6%;承租人权益价值==98.8(万元)。 -

第3题:

某公司2年前租赁某写字楼中的500平米用于办公,约定租期为20年,净租金为每天3元/平方米,已知该写字楼为钢筋混凝土结构,于5年前建成,土地剩余使用年限为30年,目前市场上类似的写字楼租金为每天3.5元/平方米,报酬率为6%,则现在的承租人权益价值为( )万元。A.98.8

B.592.81

C.691.61

D.667.22答案:A解析:本题考查的是净收益测算应注意的问题。

年租金优惠(3.5-3)×365×500=91250(元);

还有18年租期,报酬率为6%;

承租人权益价值=

=98.8(万元)。 -

第4题:

某幢写字楼,土地面积4000㎡,总建筑面积为9000㎡,建成于2002年10月1日,土地使用权年限为2007年10月1目~2047年10月1日。现在获得类似的40余年土地使用权价格为5000元/㎡,建筑物重建成本为3000元/㎡,建筑物自然寿命为60年,有效年龄为10年。其他的相关资料如下:

(1)门窗等损坏的修复费用为3万元,装修的重置价格为82.5万元,平均寿命为5年,有效年龄为4年,空调系统功能落后,必须更换,旧系统已提折旧80万元,拆除该空调费用为10万元,可回收残值30万元,重新构建价格(不含安装费)为130万元,安装新的空调系统的费用为8万元,除空调以外的设备的重置价格为250万元。平均寿命为15年,经过年数为9年。

(2)该幢写字楼由于层高过高和墙体隔热保温性差,导致与同类写字楼相比,每月增加能耗800元。

(3)由于写字楼所在区域刚有一化工厂建成投产,区域环境受到一定的污染,租金将长期受到负面影响,预计每年租金损失为7万元。

(4)该类写字楼的报酬率为10%,银行贷款年利率为5%,土地报酬率为8%。

(5)假设除空调以外,残值率均为零。

试求该写字楼于2017年10月1日的折旧总额和现值。答案:解析:(1)土地价格=0.4×5000×[1-1/(1+8%)30)]/[1-1/(1+8%)40]=2000×0.9006/0.9540=1888.05万元

(2)建筑物物质折旧额计算:

1)门窗等损坏的修复费用=3万元;

2)装修的折旧费=82.5×1/5×4=66万元;

3)其他设备的折旧费=250×1/15×9=150万元。

4)长寿命项目的折旧费=(3000×0.9-3-82.5-250)×1/40×10=591.125万元

(3)建筑物功能折旧额计算:

1)功能过剩所引起的折旧=800×12/10%×[1-1/(1+10%)30]=9.05万元

2)空调功能落后引起的折旧=130-80+10-30+8=38万元

(4)建筑物经济折旧额=7/10%×[1-1/(1+10%)30]=65.99万元

(5)建筑物折旧总额=3+66+150+591.125+9.05+38+65.99=923.165万元

(6)写字楼估价结果=1888.05+3000×0.9-923.165=3664.89万元 -

第5题:

某房地产公司于2005年1月以有偿出让方式取得一块土地50年的使用权,并于2007年1月在此地块上建成一座框架结构的写字楼,经济耐用年限为60年,残值率为0。评估基准日,该类建筑重置价格为每平方米2500元。该建筑物占地面积为1000平方米,建筑面积为1800平方米,现用于出租,每年实收租金为72万元。另据调查,当地同类写字楼出租租金一般为每月每建筑平方米50元,空置率为10%,每年需支付的管理费为年租金的3%,维修费为重置价格的1.5%,土地使用税及房产税为每建筑平方米25元,保险费为重置价格的0.2%,土地资本化率为6%,建筑物资本化率为8%。

要求:试根据以上资料评估该宗地2008年1月土地使用权的市场价值。

答案:解析:(1)计算总收益。总收益应该为客观收益而不是实际收益。年总收益=50*12*1800*(1-10%)=972000(元)

(2)计算总费用。①年管理费=972000*3%=29160(元)②年维修费=2500*1800*1.5%=67500(元)③年税金=25*1800=45000(元)④年保险费-2500*1800*0.2%=9000(元)年总费用=①+②+③+④=29160+67500+45000+9000=150660(元)

(3)计算房地产纯收益。年房地产纯收益=年总收益-年总费用=972000-150660=821340(元)

(4)计算房屋纯收益。①计算年(折旧费)贬值额。年(折旧费)贬值额本来是应该根据房屋的耐用年限来确定的,但是在本例中,土地使用年限小于房屋耐用年限,根据《城市房地产管理法》第二十一条的规定,土地使用权出让年限届满,土地使用权由国家无偿收回。这样,房屋的重置价必须在可使用期限内全部收回。本例中,房地产使用者可使用的年期为48年(50-2),并且不计残值,视为土地使用权年限届满,地上建筑物一并由政府无偿收回(注:如计算残值,也可以)。年(折旧费)贬值额=建筑物重置价使用年限=2500*1800÷48=93750(元)②计算房屋现值。房屋现值=房屋重置价-年(折旧费)贬值额*已使用年数=2500*1800-93750*1=4406250(元)③计算房屋纯收益。房屋年纯收益=房屋现值*房屋资本化率=4406250*8%=352500(元)

(5)计算土地纯收益。土地年纯收益=年房地产纯收益-房屋年纯收益=821340-352500=468840(元)

(6)计算土地使用权市场价值。土地使用权在2008年1月的剩余使用年期为:50-3=47(年)P=468840/6%*[1-1/(1+6%)47]=7308760(元)单价=7308760/1000=7309(元/平方米)

(7)评估结果。本宗土地使用权在2008年1月的土地使用权市场价值为7308760元,单价为7309元/平方米。

-

第6题:

甲企业与乙企业签订了租赁协议,将其原先自用的一栋写字楼出租给乙企业使用,租赁期开始日为 2× 18年 12月 31日。甲企业对投资性房地产采用公允价值模式进行后续计量。 2× 18年 12月 31日,该写字楼的账面余额 50 000万元,已计提累计折旧 5 000万元,未计提减值准备,公允价值为 47 000万元。假定转换前该写字楼的计税基础与账面价值相等,税法规定,该写字楼预计尚可使用年限为 20年,采用年限平均法计提折旧,无残值。 2× 19年 12月 31日,该写字楼的公允价值为 48 000万元。该写字楼 2× 19年 12月 31日的计税基础为( )万元。A.45000

B.42750

C.47000

D.48000答案:B解析:该写字楼 2× 19年 12月 31日的计税基础 =( 50 000-5 000) -( 50 000-5 000) /20=42 750(万元)。 -

第7题:

某写字楼租金为每月每平方米使用面积30元,使用面积为建筑面积的70%,该写字楼建筑面积下的月租金为()元/平方米。A.21

B.35

C.42

D.60答案:A解析:总价格=建筑面积×单位建筑面积价格=使用面积×单位使用面积价格=套内建筑面积×单位套内建筑面积价格。由此可得:单位建筑面积价格=使用面积×单位使用面积价格÷建筑面积。该写字楼建筑面积下的月租金=30×70%=21(元/平方米)。 -

第8题:

某土地位于繁华商业街,A公司于2010年5月以有偿出让方式取得,但是获得使用权年限是商业用地的最高出让年限,并于2011年5月在此地块上建成一座砖泪结构的写字楼。经济耐用年限为35年,残值率为5%。假设土地使用权出让年限届满,土地使用权及地上建筑物由国家元偿收回。

(1)当时该写字楼的造价是3000元/m^2,2011年5月至评估基准日间,物价每年上涨2%。

(2)该被评估房地产,2015年1月订约了2年期的租约,整幢t租月租金收入为3万元。评估基准日预计同类房地产年租金应

为1000元/m2;空置率为22%,房产税按租金收入的12%计算,管理费以年租金的3%计算。

(3)各年修缮费以评估基准日房屋现值的1.5%计算;各年保险费以房屋评估基准日现值的‰计算;土地使用税以每年2元/旷计算。

(4)假设建筑物的还原利率为10%,土地还原利率为8%。

(5)该土地面积360平方米,建筑面积510平方米。

要求:试评估本例房屋基地在2017年5月的土地使用权价格。答案:解析:(1)房屋的重置成本=3000x510x(1+2%)6=1723028.5(元)

(2)计算房屋现值

①房屋年贬值额

商业用地的最高出让年限是40年,但是房屋建设完成于获得土地后的第一年,所以房屋所占用土地的剩余使用年限是40-1=39年,房屋的使用寿命年限是35年,折旧年限应该是取两者中的短者,同时由于房屋使用寿命小于土地剩余使用年限,计算折旧应该考虑残值,所以年贬值额=建筑物重置价x(1-残值率)/使用年限=1723028x(1-5%)/35=46767.92(元)

②房屋现值=建筑物重置价-年贬值额x6=1723028-46767.92x6=1442420.5(元)

(3)计算房地产总收入年租金总收入=1000x789x510=397800(元)

(4)计算房地产年总费用

①房产税按租金收入的12%计算,故应纳房产税为:397800x129=47736(元)

②管理费以年租金的3%计算:397800x3%=11934(元)

③缮费以房屋现值的1.5%计算:1442420.5x1.5%=21636.3(元)

④保险费以房屋现值的3%。计算:1442420.5x3%o=4327.26(元)

⑤土地使用税以每年每平方米2元计为:2x360=720(元)

⑥房地产年总费用=47736+11934+21636.3+4327.26+720=86353.56(元)

(5)计算房地产净收益=397800-86353.56=311446.44(元)

(6)求取土地纯收益

①房屋年净收益为:

1442420.5/(P/A.10%.29)=1442420.5/9.3696=153946.86(元)

②土地纯收益=房地产的净收益-房屋纯收益

=311446.44-153946.86=157499.58(元)

(7)求土地使用权价格评估基准日土地剩余使用年限是:40-7=33(年)

土地总价=157499.58x(1-(1+8%)勺/8%

=157499.58x1l.5139=1813434.41(元)

土地单价=1813434.41.360=5037.32(元) -

第9题:

某土地估价机构于2006年10月下旬接到一宗土地价格评估的委托,估价基准日确定在当年10月31日。评估对象位于华南K市的S湖边,面积500m,是委托方于2000年10月通过拍卖方式购得的土地,使用期限50年。目前该地块内有一座900m砖混结构的写字楼,建于2002年10月。写字楼现用于出租,每月租金收入3万元。市场调查显示,该类房屋耐用年限为55年,残值率为2%,当时建筑物综合造价为每平方米2000元,目前重置价格为每平方米2500元。该写字楼的利用率为90%。当地同类写字楼出租正常空置率为10%,租金一般为每月每建筑平方米50元,每年需支付的总费用约每建筑平方米80元。假定土地还原率和房屋还原率分别为7%和8%。根据上述情况,计算并回答以下问题。假定该写字楼按照自然折旧,则年折旧为()元。

- A、46875

- B、37500

- C、45000

- D、40909

正确答案:D -

第10题:

计算题:某写字楼套间建筑面积1,000平方米,使用年限30年,该写字楼每月租金2.5万元。据调查,该写字楼造价为3,000元/平方米,家具设备原值10万元,耐用年限10年,残值率2%。据有关规定,房地产税为年租金的12%,管理费为年租金的5%,修缮费为房屋原值的2%,保险费为房屋原值的3‰,资本化验室率为12%。试估算该写字楼的价格。

正确答案: (1)年租金收入

2.5×12=30(万元)

(2)计算年经营费用

①房地产税=30×12%=3.6(万元)

②管理费=30×5%=1.5(万元)

③房屋原值=1000×3000=300(万元)

④修缮费=300×2%=6(万元)

⑤保险费=300×3‰=0.9(万元)

⑥家具年折旧费=10×(1-2%)÷10=0.98(万元)

⑦年经营费用=3.6+1.5+6+0.9+0.98=12.98(万元)

(3)年净收益=30-12.98=17.02(万元)

(4)该写字楼套间的价格

=137.099 -

第11题:

问答题计算题:某写字楼套间建筑面积1,000平方米,使用年限30年,该写字楼每月租金2.5万元。据调查,该写字楼造价为3,000元/平方米,家具设备原值10万元,耐用年限10年,残值率2%。据有关规定,房地产税为年租金的12%,管理费为年租金的5%,修缮费为房屋原值的2%,保险费为房屋原值的3‰,资本化验室率为12%。试估算该写字楼的价格。正确答案: (1)年租金收入

2.5×12=30(万元)

(2)计算年经营费用

①房地产税=30×12%=3.6(万元)

②管理费=30×5%=1.5(万元)

③房屋原值=1000×3000=300(万元)

④修缮费=300×2%=6(万元)

⑤保险费=300×3‰=0.9(万元)

⑥家具年折旧费=10×(1-2%)÷10=0.98(万元)

⑦年经营费用=3.6+1.5+6+0.9+0.98=12.98(万元)

(3)年净收益=30-12.98=17.02(万元)

(4)该写字楼套间的价格

=137.099解析: 暂无解析 -

第12题:

单选题甲企业与乙企业签订了租赁协议,将其原先自用的一栋写字楼出租给乙企业使用,租赁期开始日为2×15年12月31日。甲企业对投资性房地产采用公允价值模式进行后续计量。2×15年12月31日,该写字楼的账面余额为50000万元,已计提累计折旧5000万元,未计提减值准备,公允价值为47000万元。假定转换前该写字楼的计税基础与账面价值相等,税法规定,该写字楼预计尚可使用年限为20年,采用年限平均法计提折旧,预计净残值为0。2×16年12月31日,该写字楼的公允价值为48000万元。该写字楼2×16年12月31日的计税基础为()万元。A45000

B42750

C47000

D48000

正确答案: B解析: 该写字楼2×16年12月31日的计税基础=(50000-5000)-(50000-5000)/20=42750(万元)。 -

第13题:

某空置的无电梯旧写字楼的建筑面积为2000m2,剩余经济寿命为35年。不考虑土地使用年限的影响。在价值时点,同类无电梯写字楼的市场租金为1.5元/(m2·天),空置率为6%;同类有电梯写字楼的市场租金为1.8元/(m2·天),空置率为4%。预计5年后该写字楼旁边将兴建一大型购物中心,到那时同类有电梯写字楼的市场租金将上涨到2元/(m2·天),空置率将降为2%;同类无电梯写字楼的市场租金及空置率将不变。在价值时点,如果对该写字楼单独增加电梯,其必要费用为180万元;而假设对该写字楼进行重置并随同增加电梯,其必要费用仅为150万元。已知报酬率为10%,运营费用率为25%,每年计365天。请通过计算判断该写字楼无电梯的功能缺乏是否可修复;计算获知兴建大型购物中心后该写字楼的总价值。答案:解析:(1)解题思路:获知兴建大型购物中心后,增加电梯所能带来的房地产价值增加额,就是租金增加额的折现现值。

将租金增加额的现值和修复费用比较,可以知道是否可修复。

获知兴建大型购物中心后该写字楼的总价值=有电梯的写字楼现时价格-功能缺乏折旧

前5年日租金增加额=1.8×(1-4%)-1.5×(1-6%)=0.318(元)

年租金增加额A1=0.318×(1-25%)×365×2000=17.41(万元)

第6-35年日租金增加额=2×(1-2%)-1.5×(1-6%)=0.55(元)

年租金增加额A2=0.55×(1-25%)×365×2000=30.11(万元)

获知兴建大型购物中心后,增加电梯所能带来的房地产价值增加额

V=V1+V2=66+176.26=242.26(万元)

(外部因素造成的自然增值)

(2)通过比较修复费用与房地产价值增加额的大小,判断是否可修复:

修复费用180万元小于房地产价值增加额242.26万元,所以在获知兴建大型购物中心后,该没有电梯的功能缺乏可以修复。

(3)计算有电梯的写字楼现时价格(重置成本)

前5年的年收益=1.8×365×(1-4%)×(1-25%)×2000=94.608(万元)

第6-35年的年收益=2×365×(1-2%)×(1-25%)×2000=107.31(万元)

有电梯的写字楼现时价格=358.64+628.12 =986.76(万元)

(4)功能缺乏折旧=180万元

获知兴建大型购物中心后该写字楼的总价值=有电梯的写字楼现时价格-功能缺乏折旧=986.76-180=806.76(万元)

(*重置价格的功能缺乏的折旧,是单独增加功能的费用180万元;如果采用重建价格,则功能缺乏的折旧采取单独增加功能费用比随同增加功能费用的差额=180-150=30万元) -

第14题:

某幢没有电梯的旧写字楼的建筑面积为2500m2,净租金为730元/m2?年,空置率为15%。周边有电梯的同类写字楼的净租金为803元/m2?年,空置率为10%。现单独增加电梯的必要费用为380万元,而重置该写字楼时随同增加电梯的必要费用为200万元。若该写字楼剩余经济寿命为30年,报酬率为7.5%,则该写字楼因没有电梯造成的功能折旧额为( )万元。A、78

B、102

C、180

D、302答案:B解析:本题考查的是建筑物折旧的求取方法。房地产价值增加额=[803×(1-10%)-730×(1-15%)]×2500×[1-1/(1+7.5%)30]/ 7.5%=301.76(万元);没有电梯的功能折旧额=房地产价值增加额-随同增加电梯费用=301.76-200=101.76(万元)。参见教材P323。 -

第15题:

某幢写字楼,土地面积4000m2,总建筑面积为9000m2,建成于1990年10月1日,土地使用权年限为1995年10月1日~2035年10月1日。现在获得类似的40年土地使用权价格为2000元/m2,建筑物重置成本为1300元/m2。建筑物自然寿命为60年,有效经过年数为10年。其他的相关资料如下:

(1) 门窗等损坏的修复费用为3万元;装修的重置价格为82.5万元,平均寿命为5年,有效经过年数为4年;空调系统功能落后,必须更换,旧系统已提折旧80万元,拆除该空调的费用为 10万元,可回收残值30万元,重新购建价格(不含安装费)为130万元,安装新的空调系统的费用为8万元;除空调以外的设备的重置价格为250万元,平均寿命为15年,经过年数为9年。

(2) 该幢写字楼由于层高过高和墙体隔热保温性差,导致与同类写字楼相比,每月增加能耗 800元。

(3) 由于写字楼所在区域刚有一化工厂建成投产,区域环境将受到一定的污染,租金将长期受到负面影响,预计每年租金损失为7万元。

(4) 该类写字楼的报酬率为l0%,银行贷款年利率为5%,土地报酬率为8%。

(5) 假设除空调以外,残值率均为零。

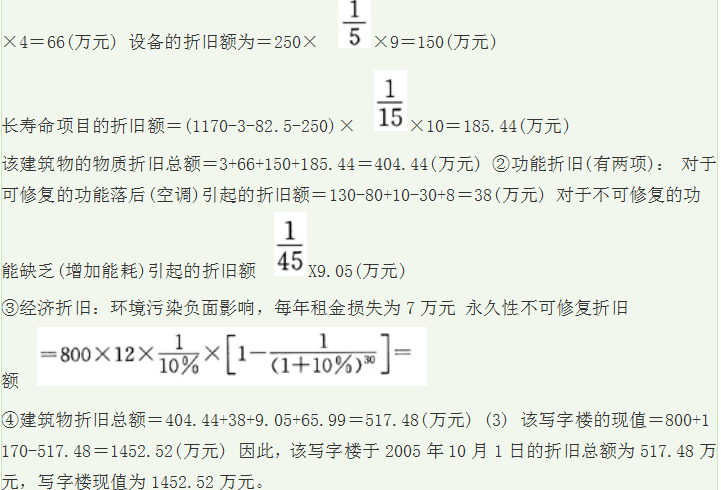

试求该写字楼于2005年10月1日的折旧总额和现值。答案:解析:按题意,求该写字楼在估价时点(2005年10月1日)的折旧总额和现值。应该用成本法,适用于旧房地产的基本公式为: 旧房地价格=房地的重新购建价格-建筑物的折旧=土地的重新购建价格+建筑物的重新购建价格-建筑物的折旧先画出其时间示意图 (1) 计算房地的重新购建价格 土地的重新购置价格=2000×4000=800(万元) 建筑物的重新购建价格=1300×9000=1170(万元) (2)计算建筑物的折旧 拟用分解法求取建筑物的折旧(物质折旧、功能折旧、经济折旧): ①物质折旧(建筑物重置价格1170万元,自然寿命60年,经济寿命45年,有效经过年数10年): 门窗等损坏的修复费用为:3万元 装修的折旧额为=82.5×

-

第16题:

甲企业与乙企业签订了一项租赁协议,甲企业将其原先自用的一栋写字楼出租给乙企业使用,租赁期开始日为2×18年12月31日。甲企业对投资性房地产采用公允价值模式进行后续计量。2×18年12月31日,该写字楼的账面余额为50 000万元,已计提累计折旧5 000万元,未计提减值准备,公允价值为47 000万元。假定转换前该写字楼的计税基础与账面价值相等,税法规定,该写字楼预计尚可使用年限为20年,采用年限平均法计提折旧,预计净残值为零。2×19年12月31日,该写字楼的公允价值为48 000万元。该写字楼2×19年12月31日的计税基础为( )万元。A.45000

B.42750

C.47000

D.48000答案:B解析:该写字楼2×19年12月31日的计税基础=(50 000-5 000)-(50 000-5 000)/20=42 750(万元)。 -

第17题:

甲企业与乙企业签订了租赁协议,将其原先自用的一栋写字楼出租给乙企业使用,租赁期开始日为2×17年12月31日。甲企业对投资性房地产采用公允价值模式进行后续计量。2×17年12月31日,该写字楼的账面余额50000万元,已计提累计折旧5000万元,未计提减值准备,公允价值为47000万元。假定转换前该写字楼的计税基础与账面价值相等,税法规定,该写字楼预计尚可使用年限为20年,采用年限平均法计提折旧,无残值。2×18年12月31日,该写字楼的公允价值为48000万元。该写字楼2×18年12月31日的计税基础为( )万元。A.45000

B.42750

C.47000

D.48000答案:B解析:该写字楼2×18年12月31日的计税基础=(50000-5000)-(50000-5000)/20=42750(万元)。 -

第18题:

某写字楼租金为每月每平方米使用面积30元,使用面积为建筑面积的70%,该写字楼建筑面积下的月租金为( )元/平方米。A. 21

B. 35

C. 42

D. 60答案:A解析:总价格=建筑面积X单位建筑面积价格=使用面积×单位使用面积价格。由此可得:单位建筑面积价格=使用面积×单位使用面积价格÷建筑面积。该写字楼建筑面积下的月租金=30 x 70%=21(元/平方米)。 -

第19题:

甲企业与乙企业签订了一项租赁协议,甲企业将其原先自用的一栋写字楼出租给乙企业使用,租赁期开始日为2012年12月31日。2012年12月31日,该写字楼的账面余额为50000万元,已计提累计折旧5000万元,公允价值为47000万元。假定转换前该写字楼的计税基础与账面价值相等,税法规定,该写字楼预计尚可使用年限为20年,采用年限平均法计提折旧,预计净残值为零。2013年12月31日,该写字楼的公允价值为48000万元。该写字楼2013年12月31日的计税基础为()万元。A.45000

B.42750

C.47000

D.48000答案:B解析:该写字楼2013年12月31日的计税基础=(50000-5000)-(50000-5000)/20=42750(万元)。 -

第20题:

某土地估价机构于2006年10月下旬接到一宗土地价格评估的委托,估价基准日确定在当年10月31日。评估对象位于华南K市的S湖边,面积500m,是委托方于2000年10月通过拍卖方式购得的土地,使用期限50年。目前该地块内有一座900m砖混结构的写字楼,建于2002年10月。写字楼现用于出租,每月租金收入3万元。市场调查显示,该类房屋耐用年限为55年,残值率为2%,当时建筑物综合造价为每平方米2000元,目前重置价格为每平方米2500元。该写字楼的利用率为90%。当地同类写字楼出租正常空置率为10%,租金一般为每月每建筑平方米50元,每年需支付的总费用约每建筑平方米80元。假定土地还原率和房屋还原率分别为7%和8%。根据上述情况,计算并回答以下问题。在上述情况下,如果其他条件不变,假定房屋年折旧固定为5万元,则房屋的现值为()万元。

- A、220

- B、215

- C、210

- D、205

正确答案:D -

第21题:

某土地估价机构于2006年10月下旬接到一宗土地价格评估的委托,估价基准日确定在当年10月31日。评估对象位于华南K市的S湖边,面积500m,是委托方于2000年10月通过拍卖方式购得的土地,使用期限50年。目前该地块内有一座900m砖混结构的写字楼,建于2002年10月。写字楼现用于出租,每月租金收入3万元。市场调查显示,该类房屋耐用年限为55年,残值率为2%,当时建筑物综合造价为每平方米2000元,目前重置价格为每平方米2500元。该写字楼的利用率为90%。当地同类写字楼出租正常空置率为10%,租金一般为每月每建筑平方米50元,每年需支付的总费用约每建筑平方米80元。假定土地还原率和房屋还原率分别为7%和8%。根据上述情况,计算并回答以下问题。 如果没有其他损失和市场波动的考虑,该写字楼的客观年总收益,根据已知的条件,计算结果为()万元。

- A、48.6

- B、43.74

- C、54

- D、36

正确答案:B -

第22题:

某土地估价机构于2006年10月下旬接到一宗土地价格评估的委托,估价基准日确定在当年10月31日。评估对象位于华南K市的S湖边,面积500m,是委托方于2000年10月通过拍卖方式购得的土地,使用期限50年。目前该地块内有一座900m砖混结构的写字楼,建于2002年10月。写字楼现用于出租,每月租金收入3万元。市场调查显示,该类房屋耐用年限为55年,残值率为2%,当时建筑物综合造价为每平方米2000元,目前重置价格为每平方米2500元。该写字楼的利用率为90%。当地同类写字楼出租正常空置率为10%,租金一般为每月每建筑平方米50元,每年需支付的总费用约每建筑平方米80元。假定土地还原率和房屋还原率分别为7%和8%。根据上述情况,计算并回答以下问题。在上述情况下,如果其他条件不变,假定房屋现值250万元,写字楼年总纯收益为50万元,则土地的纯收益为()万元。

- A、50

- B、51

- C、48

- D、52

正确答案:C -

第23题:

单选题某企业与当地某政府部门共同拥有一栋写字楼,该写字楼原值为3000万元,该企业拥有的办公面积占写字楼面积的3/4,剩余面积为政府部门拥有自用。当地政府规定房产原值的减除比例为30%,对该写字楼全年应征房产税为()万元。A0

B6.3

C18.9

D25.2

正确答案: D解析: -

第24题:

问答题某幢写字楼,土地面积4000㎡,总建筑面积为9000㎡,建成于1990年10月1日,土地使用权年限为1995年10月1目~2035年10月1日。现在获得类似的40余年土地使用权价格为2000元/㎡,建筑物重置成本(不含空调)为1300元/㎡.建筑物自然寿命为60年,有效经过年数为10年。其他的相关资料如下: (1)门窗等损坏的修复费用为3万元,装修的重置价格为82.5万元,平均寿命为5年,有效经过年数为4年,空调系统功能落后,必须更换,旧系统已提折旧80万元,拆除该空调费用为10万元,可回收残值30万元,重新构建价格(不含安装费)为130万元,安装新的空调系统的费用为8万元,除空调以外的设备的重置价格为250万元。平均寿命为15年,经过年数为9年。 (2)该幢写字楼由于层高过高和墙体隔热保温性差,导致与同类写字楼相比,每月增加能耗800元。 (3)由于写字楼所在区域刚有一化工厂建成投产,区域环境受到一定的污染,租金将长期受到负面影响,预计每年租金损失为7万元。 (4)该类写字楼的报酬率为10%,银行贷款年利率为5%,土地报酬率为8%。 (5)假设除空调以外,残值率均为零。 、试求该写字楼于2005年10月1日的折旧总额和现值。正确答案: (1)土地价格=0.4×2000×[1-1/(1+8%)30)]/[1-1/(1+8%)40]=800×0.9006/0.9540=755.26万元

(2)建筑物物质折旧额计算:

1)门窗等损坏的修复费用=3万元;

2)装修的折旧费=82.5×1/5×4=66万元;

3)其他设备的折旧费=250×1/15×9=150万元。

4)长寿命项目的折旧费=(1300×0.9-3-82.5-250)×1/40×10=208.63万元

(3)建筑物功能折旧额计算:

1)功能过剩所引起的折旧=800×12/10%×[1-1/(1+10%)30]=9.05万元

2)空调功能落后引起的折旧=130-80+10-30+8=38万元

(4)建筑物经济折旧额=7/10%×[1-1/(1+10%)30]=65.99万元

(5)建筑物折旧总额=3+66+150+208.63+9.05+38+65.99=540.67万元

(6)写字楼估价结果=755.26+1300×0.9-540.67=1384.59万元解析: 暂无解析