单选题甲公司是一家上交所上市的食品生产企业,其年平均市盈率为11。甲公司2013年12月31日资产负债表主要数据如下:资产总额为12000万元,债务总额为3000万元。当年净利润为2000万元。为了进一步扩大企业规模,甲公司拟并购一家主营业务为日化用品生产的乙公司,乙公司2013年12月31日主要数据如下:负债总额为600万元,资产负债率为20%,当年净利润为300万元,与乙公司具有相同经营范围和风险特征的上市公司平均市盈率为8。假设目标公司被收购后的盈利水平能够迅速提高到并购公司当年的资产报酬率水平,且

题目

甲公司总资产报酬率为17.6%

乙公司预计净利润为480万元

乙公司价值为5501.1万元

乙公司资产总额为2730万元

相似考题

更多“甲公司是一家上交所上市的食品生产企业,其年平均市盈率为11。甲公司2013年12月31日资产负债表主要数据如下:资产总额”相关问题

-

第1题:

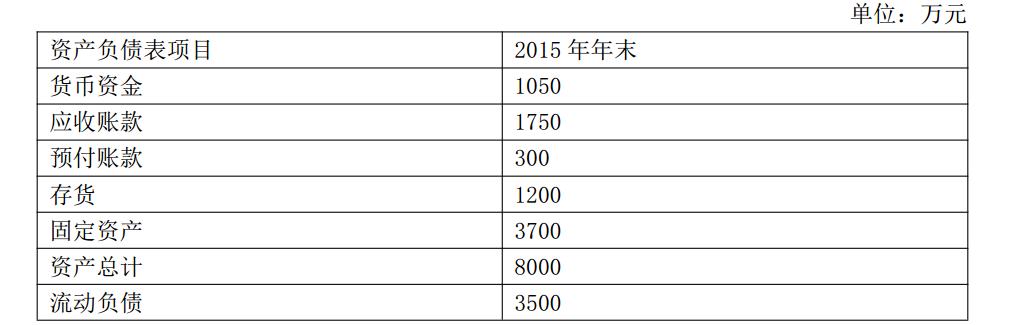

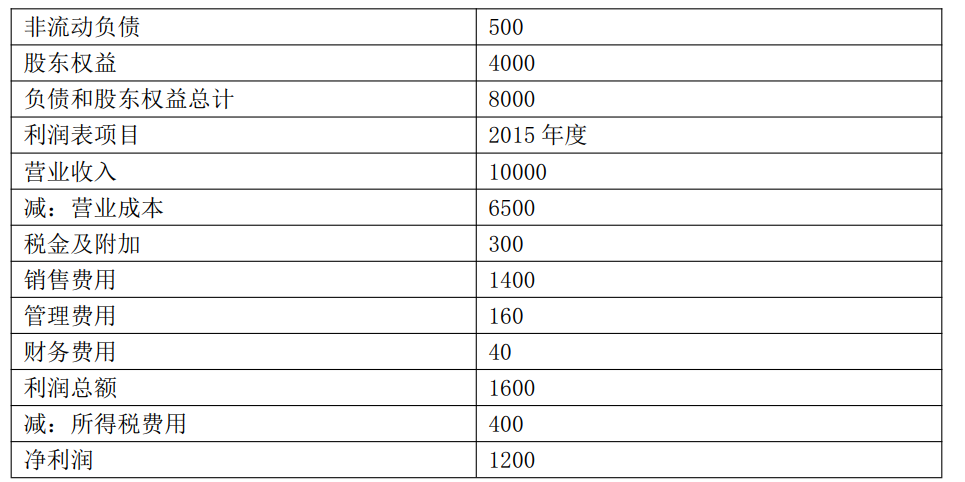

甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异,相关资料如下:

(1)甲公司2015年的主要财务报表数据

单位:万元

假设资产负债表项目年末余额可代表全年平均水平。

(2)乙公司相关财务比率

要求:

(1)使用因素分析法,按照营业净利率、总资产周转次数、权益乘数的顺序,对2015年甲公司相对乙公司权益净利率的差异进行定量分析。

(2)说明营业净利率、总资产周转次数、权益乘数3个指标各自的经济含义及各评价企业哪方面能力,并指出甲公司与乙公司在经营战略和财务政策上的差别。答案:解析:(1)甲公司2015年指标:营业净利率=1200/10000=12%,总资产周转次数=10000/8000=1.25

(次),权益乘数=8000/4000=2

乙公司权益净利率=24%×0.6×1.5=21.6%

甲公司权益净利率=12%×1.25×2=30%

营业净利率变动对权益净利率的影响=(12%-24%)×0.6×1.5=-10.8%

总资产周转次数变动对权益净利率的影响=12%×(1.25-0.6)×1.5=11.7%

权益乘数变动对权益净利率的影响=12%×1.25×(2-1.5)=7.5%

(2)营业净利率是净利润占收入的比重,表明每1元营业收入带来的净利润,反映企业的盈利能力;总资产周转次数是营业收入与平均总资产的比值,表明1年中总资产周转的次数

(或者表明每1元总资产支持的营业收入),反映企业的营运能力;权益乘数是总资产与股东权益的比值,表明每1元股东权益控制的总资产的金额,反映企业的长期偿债能力。

两公司在经营战略上存在较大差别:甲公司采取的是“低盈利、高周转”(或薄利多销)的策略,乙公司采取的是“高盈利、低周转”(或多利薄销)的策略。在财务政策上,两公司也有很大不同:甲公司采取的是相对高风险的财务政策,财务杠杆较大;乙公司采取的是相对低风险的财务政策,财务杠杆较小。

【提示】指标的经济含义的答题套路:

设Y=A/B

(1)Y的经济含义是“每1元B对应多少A”。

(2)Y比率越高,则企业的……能力越强/越弱。 -

第2题:

甲公司是一家尚未上市的高科技企业,固定资产较少,人工成本占销售成本的比重较大。为了进行以价值为基础的管理,公司拟采用相对价值评估模型对股权价值进行评估,有关资料如下:

(1)甲公司2013年度实现净利润3 000万元,年初股东权益总额为20 000万元,年末股东权益总额为21 800万元,2013年股东权益的增加全部源于利润留存。公司没有优先股,2013年年末普通股股数为10 000万股,公司当年没有增发新股,也没有回购股票。预计甲公司2014年及以后年度的利润增长率为9%,权益净利率保持不变。

(2)甲公司选择了同行业的3家上市公司作为可比公司,并收集了以下相关数据:

要求一:使用市盈率模型下的修正平均市盈率法计算甲公司的每股股权价值。

要求二:使用市净率模型下的修正平均市净率法计算甲公司的每股股权价值。

要求三:判断甲公司更适合使用市盈率模型和市净率模型中的哪种模型进行估值,并说明原因答案:解析:(1)甲公司每股收益=3 000/10 000=0.3(元)

可比公司平均市盈率=(8/0.4+8.1/0.5+11/0.5)/3=19.4 可比公司平均增长率=(8%+6%+10%)÷3=8%

修正平均市盈率=可比公司平均市盈率÷(可比公司平均增长率×100)=19.4÷(8%× 100)=2.425

甲公司每股股权价值=修正平均市盈率×甲公司增长率×100×甲公司每股收益=2.425×9%×100×0.3=6.55(元)

(2)甲公司每股净资产=21 800/10 000=2.18(元)

甲公司权益净利率=3 000/[(20 000+21 800)/2]=14.35% 可比公司平均市净率=(8/2+8.1/3+11/2.2)/3=3.9 可比公司平均权益净利率=(21.2%+17.5%+24.3%)÷3=21% 修正平均市净率=可比公司平均市净率÷(可比公司平均权益净利率×100)=3.9÷(21%×100)=0.19 甲公司每股股权价值=修正平均市净率×甲公司权益净利率×100×甲公司每股净资产=0.19×14.35%×100×2.18=5.94(元)

(3)甲公司的固定资产较少,净资产与企业价值关系不大,市净率法不适用;市盈率法把价格和收益联系起来,可以直观地反映收入和产出的关系。用市盈率法对甲公司估值更合适。 -

第3题:

(2015年)甲公司是一家生产和销售冷饮的企业,冬季是其生产经营淡季,应收账款、存货和应付账款处于正常状态。根据如下甲公司资产负债表,该企业的营运资本筹资策略是( )。

甲公司资产负债表

2014年12月31日 单位:万元 A.适中型筹资策略

A.适中型筹资策略

B.保守型筹资策略

C.激进型筹资策略

D.无法判断答案:C解析:在三种营运资本筹资策略中,在生产经营的淡季,只有激进型筹资策略的临时性负债大于0。本题中,在生产经营的淡季,甲公司短期借款为50万元,即临时性负债大于0,由此可知,该企业的营运资本筹资策略是激进型筹资策略。 -

第4题:

A为一家非上市公众公司,2015年拟收购甲、乙、丙、丁四家公司股权,购买时甲、乙、丙、丁的资产总额、资产净额、营业收入以及交易价格和A公司2014年相应指标的数据如下表,根据《非上市公众公司重大资产重组管理办法》的规定,以下构成重大资产重组的有( )

单位:亿元

{图}A.对甲的收购

B.对乙的收购

C.对丙的收购

D.对丁的收购答案:A,C,D解析:《非上市公众公司重大资产重组管理办法》第二条:“公众公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:

(一)购买、出售的资产总额占公众公司最近一个会计年度经审计的合并财务会计报表期末资产总额的比例达到50%以上;

(二)购买、出售的资产净额占公众公司最近一个会计年度经审计的合并财务会计报表期末狰资产额的比例达到50%以上,且购买、出售的资产总额占公众公司最近一个会计年度经审计的合并财务会计报表期末资产总额的比例达到30%以上。

本题A,对甲公司收购,总资产指标max(0.9,1.1)÷2≥50%,符合标准;B,对乙的收购,总资产指标max(0.55,0.50)+2=27.5%<50%,不符合标准;净资产指标max(0.45,0.50)÷1≥50%,但总资产指标max(0.55,0.50)÷2=27.5%<30%,也不符合标准。C,对丙的收购,

总资产指标max(0.60,0.50)÷2=30%<50%,不符合标准;净资产指标max(0.45,0.50)÷1≥50%,总资产指标max(0.60,0.50)÷2=30%,符合标准。D,对丁的收购,总资产指标max(5.50×10%,0.90)÷2=45%<50%,不符合标准:净资产指标max(5×10%,0.90)÷1/>50%,总资产指标max(5.50×10%,0.90)÷2=45%≥30%,符合标准。 -

第5题:

甲公司是一家生产和销售钢铁的A股上市公司,其母公司为X集团公司,甲公司为实现规模化经营、提升市场竞争力,2019年6月进行三次并购,要点如下:(1)收购乙公司。乙公司是X集团公司于2018年9月设立的一家全资子公司,其主营业务是生产和销售钢铁。(2)收购丙公司。丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。(3)收购丁公司。丁公司是一家专门生产铁矿石的A股上市公司,丁公司与甲公司并购前不存在关联方关系,但是,丁公司与X集团公司同属某省国有资产管理部门控制。假定不考虑其他因素,要求:分别指出甲公司并购乙公司、丙公司和丁公司是属于同一控制下的企业合并还是非同一控制下的企业合并,并逐项说明理由。答案:解析:(1)甲公司并购乙公司属于非同一控制下的企业合并。理由:参与合并的甲公司和乙公司在合并前均受X集团公司控制的时间不足1年。(2)甲公司并购丙公司属于非同一控制下的企业合并。理由:参与合并的甲公司和丙公司在合并前不存在关联方关系。(3)甲公司并购丁公司属于非同一控制下的企业合并。理由:参与合并的甲公司和丁公司在合并前不存在关联方关系。 -

第6题:

甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异。相关资料如下:

(1)甲公司2019年的主要财务报表数据:(单位:万元)

假设资产负债表项目年末余额可以代表全年平均水平。

(2)乙公司相关财务比率:

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

甲公司2019年度的净资产收益率为( )。A.15%

B.30%

C.20%

D.40%答案:B解析:甲公司净资产收益率=1200÷4000=30% -

第7题:

甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异。相关资料如下:

(1)甲公司2019年的主要财务报表数据:(单位:万元)

假设资产负债表项目年末余额可以代表全年平均水平。

(2)乙公司相关财务比率:

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

使用因素分析法,按照销售净利率、总资产周转率、权益乘数的顺序,分析甲公司与乙公司相比,权益乘数的差异对净资产收益率的影响为( )。A.7.2%

B.-7.2%

C.-7.5%

D.7.5%答案:D解析:权益乘数差异的影响=12%×1.25×(2-1.5)=7.5% -

第8题:

甲公司已成功地进入第八个营业年的年末,且股份全部获准挂牌上市,年平均市盈率为15。该公司2009年12月31日资产负债表主要数据如下:资产总额为20000万元,债务总额为4500万元。当年净利润为3700万元。 甲公司现准备向乙公司提出收购意向(并购后甲公司依然保持法人地位),乙公司的产品及市场范围可以弥补甲公司相关方面的不足。2009年12月31日B公司资产负债表主要数据如下:资产总额为5200万元,债务总额为1300万元。当年净利润为480万元,前三年平均净利润为440万元。与乙公司具有相同经营范围和风险特征的上市公司平均市盈率为11。 甲公司收购乙公司的理由是可以取得一定程度的协同效应,并相信能使乙公司未来的效率和效益提高到同甲公司一样的水平。 要求:运用市盈率法,分别按下列条件对目标公司的股权价值进行估算。假定目标公司乙被收购后的盈利水平能够迅速提高到甲公司当前的资产报酬率水平和甲公司市盈率。

正确答案:甲公司资产报酬率=3700/20000=18.5%,目标公司乙预计净利润=5200×18.5%=962万元。目标乙公司股权价值=962×15=14430万元。 -

第9题:

问答题甲公司已成功地进入第八个营业年的年末,且股份全部获准挂牌上市,年平均市盈率为15。该公司2009年12月31日资产负债表主要数据如下:资产总额为20000万元,债务总额为4500万元。当年净利润为3700万元。 甲公司现准备向乙公司提出收购意向(并购后甲公司依然保持法人地位),乙公司的产品及市场范围可以弥补甲公司相关方面的不足。2009年12月31日B公司资产负债表主要数据如下:资产总额为5200万元,债务总额为1300万元。当年净利润为480万元,前三年平均净利润为440万元。与乙公司具有相同经营范围和风险特征的上市公司平均市盈率为11。 甲公司收购乙公司的理由是可以取得一定程度的协同效应,并相信能使乙公司未来的效率和效益提高到同甲公司一样的水平。 要求:运用市盈率法,分别按下列条件对目标公司的股权价值进行估算。基于目标公司乙最近的盈利水平和同业市盈率正确答案: 目标乙公司股权价值=480×11=5280万元解析: 暂无解析 -

第10题:

单选题丁公司是一家上市公司,年平均市盈率为9,本年年末资产总额为45000万元,债务总额为12000万元,本年净利润为5400万元。预计对B公司进行收购,收购后B公司依然保持法人地位,根据B公司本年资产负债表显示,本年年末资产总额为1200万元,债务总额为450万元。假设B公司被收购后的盈利水平能够迅速提高到丁公司当前的资产报酬率水平,且市盈率能够达到丁公司水平。则B公司的价值为()万元。A750

B965

C1296

D1600

正确答案: C解析: -

第11题:

单选题甲公司2013年实现的净利润为3000万元,资产总额为15000万元,准备向国内一家类似行业的乙公司提出收购意向,乙公司2013年12月31日资产负债表主要数据如下:资产总额为5000万元,债务总额为1000万元,当年净利润为490万元,前三年平均净利润为450万元,与乙公司具有相同经营范围和风险的上市公司平均市盈率为10。假定目标公司乙公司被收购后的盈利水平能够迅速提高到并购公司甲公司当前的资产报酬率水平,但是市盈率不能达到甲公司的水平,则目标公司的价值为()万元。A8900

B9900

C10000

D10500

正确答案: B解析: 甲公司资产报酬率=3000/15000=20%乙公司预计净利润=5000×20%=1000(万元)目标公司价值=1000×10=10000(万元) -

第12题:

问答题甲公司是一个制造业企业,其每股收益为0.6元/股,预期股利增长率为6%,股票价格为15元/股,公司拟采用相对价值评估模型中的市盈率估值模型对股权价值进行评估,假设制造业上市公司中,股利支付率和风险与甲公司类似的有3家,相关资料如下:使用市盈率模型下的股价平均法计算甲公司的每股股权价值。正确答案:解析: 暂无解析 -

第13题:

(2014)甲公司是一家尚未上市的高科技企业,固定资产较少,人工成本占销售成本的比重较大。为了进行以价值为基础的管理,公司拟采用相对价值评估模型对股权价值进行评估:

(1)甲公司2013年度实现净利润3000万元,年初股东权益总额为20000万元,年末股东权益总额为21800万元,2013年股东权益的增加全部源于利润留存。公司没有优先股,2013年年末普通股股数为10000万股,公司当年没有增发新股,也没有回购股票。预计甲公司2014年及以后年度的利润增长率为9%,权益净利率保持不变。

(2)甲公司选择了同行业的3家上市公司作为可比公司,并收集了以下相关数据:

要求:(1)使用市盈率模型下的修正平均市盈率法计算甲公司的每股股权价值。

要求:(2)使用市净率模型下的修正平均市净率法计算甲公司的每股股权价值。

要求:(3)判断甲公司更适合使用市盈率模型和市净率模型中的哪种模型进行估值,并说明原因。答案:解析:

由于甲公司的固定资产较少(或者由于甲公司属于高科技企业),净资产与企业价值关系不大,因此,市净率模型不适用;由于甲公司是连续盈利的企业,因此,用市盈率模型估值更合适。 -

第14题:

甲公司是一家尚未上市的高科技企业,固定资产较少,人工成本占销售成本的比重较大。为了进行以价值为基础的管理,公司拟采用相对价值评估模型对股权价值进行评估。有关资料如下:

(1)甲公司2019年度实现净利润3000万元,年初股东权益总额为20000万元,年末股东权益总额为21800万元,2019年股东权益的增加全部源于利润留存,公司没有优先股,2019年年末普通股股数为10000万股,公司当年没有增发新股,也没有回购股票,预计甲公司2020年及以后年度的利润增长率为9%,权益净利率保持不变。

(2)甲公司选择了同行业的3家上市公司作为可比公司,并收集的以下相关数据:

要求:

(1)使用市盈率模型下的修正平均市盈率法计算甲公司的每股股权价值。

(2)使用市净率模型下的修正平均市净率法计算甲公司的每股股权价值。

(3)判断甲公司更适合使用市盈率模型和市净率模型中的哪种模型进行估值,并说明原因。答案:解析:

修正平均市盈率=19.4/(8%×100)=2.425

甲公司每股股权价值=2.425×9%×100×(3000/10000)=6.55(元/股)。

(2)

修正平均市净率=3.9/(21%×100)=0.19

甲公司每股股权价值=0.19×14.35%×100×(21800/10000)=5.94(元/股)

(3)甲公司的固定资产较少,净资产与企业价值关系不大,市净率法不适用;市盈率法把价格和收益联系起来,可以直观地反映投入和产出的关系。用市盈率法对甲公司估值更合适。 -

第15题:

A为一家上市公司,2015年拟收购甲、乙、丙、丁、戊五家公司股权,购买时甲、乙、丙、丁、戊的资产总额、资产净额、营业收入以及交易价格和A公司2014年相应指标的数据如下表,根据上市公司重大资产重组管理办法的规定,以下构成重大资产重组的有( )

单位:亿元

A.对甲的收购

A.对甲的收购

B.对乙的收购

C.对丙的收购

D.对丁的收购

E.对戊的收购答案:A,D,E解析:《上市公司重大资产重组管理办法》第十二条:“上市公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:

(一)购买、出售的资产总额占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上;

(二)购买、出售的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上:

(三)购买、出售的资产净额占上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5000万元人民币。”

本题A,对甲公司收购,总资产指标max(0.9,1.1)÷2≥50%,符合标准;B,对乙的收购,0.49÷1<50%,不符合标准(收入无孰高,不能用0.50÷1计算)。C,对丙的收购,max(0.49,0.50)÷1≥50%,但净资产未超过5000万,不符合标准。D,对丁的收购,max(10×10%,0.90)÷2≥50%,符合标准。E,对戊的收购max(0.51,0.5)÷1950%,且净资产为5100万,超过5000万,符合标准。(注意,E选项计算中,不能用0.51×80%与0.5孰高去计算,80%为取得控制权,不需要计算比例)。@## -

第16题:

A为一家非上市公众公司,2015年拟收购甲、乙、丙、丁、戊五家公司股权,购买时甲、乙、丙、丁戊的资产总额、资产净额、营业收入和A公司2014年末经审计的合并报表的相应指标的数据如下表,根据《非上市公众公司重大资产重组管理办法》的规定,以下构成重大资产重组的有( )

单位:亿元

A.对甲公司的收购

A.对甲公司的收购

B.对乙公司的收购

C.对丙公司的收购

D.对丁公司的收购

E.对戊公司的收购答案:C解析:根据《非上市公众公司重大资产重组管理办法》的规定,公众公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:

(1)购买出售资产总额占比≥50%

购买、出售的资产总额占公众公司最近一个会计年度经审计的合并财务会计报表期末资产总额的比例达到50%以上;

(2)购买出售资产净额占比≥50%∧资产总额占比≥30%

购买、出售的资产净额占公众公司最近一个会计年度经审计的合并财务会计报表期末净资产额的比例达到50%以上,且购买、出售的资产总额占公众公司最近一个会计年度经审计的合并财务会计报表期末资产总额的比例达到30%以上。

本题中总资产指标的标准甲、乙、丙、丁、戊均未达到标准。净资产指标中丙公司和戊公司达到了标准,但戊公司没有同时符合总资产占比≥30%的规定。 -

第17题:

甲公司为国内上市公司,是一家玩具制造商。甲公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的 80%)。甲公司 2017 年度财务报表附注中列示的有关负债明细情况如下:

要求:评价甲公司市场风险的主要来源(假设不存在可用于对负债套期保值的抵销资产)。答案:解析:甲公司市场风险的主要来源:

①利率风险。由于甲公司存在浮动汇率的负债,因此利率的变化会产生市场风险。

②汇率风险。如果没有对应币种的外币资产以对冲外币负债,又没有进行套期保值的话,那么外币负债的敞口将形成外汇风险。 -

第18题:

甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异。相关资料如下:

(1)甲公司2019年的主要财务报表数据:(单位:万元)

假设资产负债表项目年末余额可以代表全年平均水平。

(2)乙公司相关财务比率:

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

使用因素分析法,按照销售净利率、总资产周转率、权益乘数的顺序,分析甲公司与乙公司相比,总资产周转率的差异对净资产收益率的影响为( )。A.11.7%

B.23.4%

C.-11.7%

D.-23.4%答案:A解析:总资产周转率差异的影响=12%×(1.25-0.6)×1.5=11.7% -

第19题:

甲公司已成功地进入第八个营业年的年末,且股份全部获准挂牌上市,年平均市盈率为15。该公司2009年12月31日资产负债表主要数据如下:资产总额为20000万元,债务总额为4500万元。当年净利润为3700万元。 甲公司现准备向乙公司提出收购意向(并购后甲公司依然保持法人地位),乙公司的产品及市场范围可以弥补甲公司相关方面的不足。2009年12月31日B公司资产负债表主要数据如下:资产总额为5200万元,债务总额为1300万元。当年净利润为480万元,前三年平均净利润为440万元。与乙公司具有相同经营范围和风险特征的上市公司平均市盈率为11。 甲公司收购乙公司的理由是可以取得一定程度的协同效应,并相信能使乙公司未来的效率和效益提高到同甲公司一样的水平。 要求:运用市盈率法,分别按下列条件对目标公司的股权价值进行估算。基于目标公司乙近三年平均盈利水平和同业市盈率。

正确答案:目标乙公司股权价值=440×11=4840万元 -

第20题:

问答题甲公司现准备向乙公司提出收购意向(并购后甲公司依然保持法人地位),乙公司的产品及市场范围可以弥补甲公司相关方面的不足。2009年12月31日B公司资产负债表主要数据如下:资产总额为5200万元,债务总额为1300万元。当年净利润为480万元,前三年平均净利润为440万元。与乙公司具有相同经营范围和风险特征的上市公司平均市盈率为11。甲公司收购乙公司的理由是可以取得一定程度的协同效应,并相信能使乙公司未来的效率和效益提高到同甲公司一样的水平。运用市盈率法,分别按下列条件对目标公司的股权价值进行估算。 (1)基于目标公司乙最近的盈利水平和同业市盈率; (2)基于目标公司乙近三年平均盈利水平和同业市盈率; (3)假定目标公司乙被收购后的盈利水平能够迅速提高到甲公司当前的资产报酬率水平和甲公司市盈率。正确答案: (1)乙目标公司当年股权价值=480×11=5280(万元)

(2)乙目标公司近三年股权价值=440×11=4840(万元)

(3)甲公司资产报酬率=3700/20000=18.5%

(4)乙目标公司预计净利润=5200×18.5%=962(万元)

(5)乙目标公司股权价值=962×15=14430(万元)解析: 暂无解析 -

第21题:

单选题甲公司是一家上交所上市的食品生产企业,其年平均市盈率为11。甲公司2013年12月31日资产负债表主要数据如下:资产总额为12000万元,债务总额为3000万元。当年净利润为2000万元。为了进一步扩大企业规模,甲公司拟并购一家主营业务为日化用品生产的乙公司,乙公司2013年12月31日主要数据如下:负债总额为600万元,资产负债率为20%,当年净利润为300万元,与乙公司具有相同经营范围和风险特征的上市公司平均市盈率为8。假设目标公司被收购后的盈利水平能够迅速提高到并购公司当年的资产报酬率水平,且市盈率能够达到甲公司的水平,则下列计算正确的是()。A甲公司总资产报酬率为17.6%

B乙公司预计净利润为480万元

C乙公司价值为5501.1万元

D乙公司资产总额为2730万元

正确答案: A解析: 甲公司总资产报酬率=2000÷12000=16.67%,乙公司资产总额=600÷20%=3000(万元),乙公司预计净利润=3000×16.67%=500.1(万元),乙公司价值=500.1×11=5501.1(万元)。 -

第22题:

问答题某集团公司意欲收购在业务及市场方面与其具有一定协同性的甲企业60%的股权,相关财务资料如下:甲企业拥有6000万股普通股,2007年、2008年、2009年税前利润分别为2200万元、2300万元、2400万元,所得税率25%;该集团公司决定选用市盈率法,以甲企业自身的市盈率20为参数,按甲企业三年平均盈利水平对其作出价值评估。计算甲企业预计每股价值、企业价值总额及该集团公司预计需要支付的收购价款。正确答案: 甲企业近三年平均税前利润=(2200+2300+2400)/3=2300(万元)

甲企业近三年平均税后利润=2300×(1-25%)=1725(万元)

甲企业近三年平均每股收益=税后利润/普通股股数=1725/6000=0.29(元/股)

甲企业每股价值=每股收益×市盈率=0.29×20=5.8(元/股)

甲企业价值总额=5.8×6000=34800(万元)

集团公司收购甲企业60%的股权,预计需支付的价款为:34800×60%=20880(万元)解析: 暂无解析 -

第23题:

问答题甲公司是一个制造业企业,其每股收益为0.6元/股,预期股利增长率为6%,股票价格为15元/股,公司拟采用相对价值评估模型中的市盈率估值模型对股权价值进行评估,假设制造业上市公司中,股利支付率和风险与甲公司类似的有3家,相关资料如下:使用修正平均市盈率法计算甲公司的每股股权价值。正确答案:解析: 暂无解析 -

第24题:

问答题甲公司已成功地进入第八个营业年的年末,且股份全部获准挂牌上市,年平均市盈率为15。该公司2009年12月31日资产负债表主要数据如下:资产总额为20000万元,债务总额为4500万元。当年净利润为3700万元。 甲公司现准备向乙公司提出收购意向(并购后甲公司依然保持法人地位),乙公司的产品及市场范围可以弥补甲公司相关方面的不足。2009年12月31日B公司资产负债表主要数据如下:资产总额为5200万元,债务总额为1300万元。当年净利润为480万元,前三年平均净利润为440万元。与乙公司具有相同经营范围和风险特征的上市公司平均市盈率为11。 甲公司收购乙公司的理由是可以取得一定程度的协同效应,并相信能使乙公司未来的效率和效益提高到同甲公司一样的水平。 要求:运用市盈率法,分别按下列条件对目标公司的股权价值进行估算。假定目标公司乙被收购后的盈利水平能够迅速提高到甲公司当前的资产报酬率水平和甲公司市盈率。正确答案: 甲公司资产报酬率=3700/20000=18.5%,目标公司乙预计净利润=5200×18.5%=962万元。目标乙公司股权价值=962×15=14430万元。解析: 暂无解析