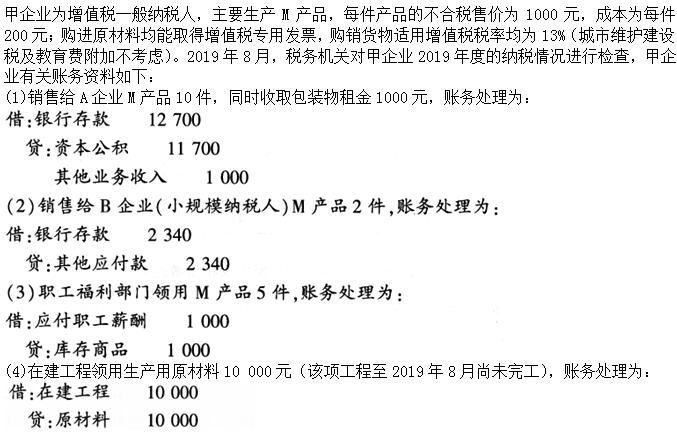

问答题计算该企业事项(6)应转出的进项税额。

题目

相似考题

更多“计算该企业事项(6)应转出的进项税额。”相关问题

-

第1题:

当月作为福利发给职工的A种烟丝,正确的税务处理是( )。

A.视同销售计算销项税额

B.按市场售价计算销项税额

C.按实际采购成本计算转出进项税额

D.按市场售价计算转出进项税额

正确答案:C

-

第2题:

增值税一般纳税人已抵扣进项税额的购进货物改变用途的,其进项税额应转出。无法直接确定该项进项税额的,按当期实际成本和税率计算应转出的进项税额。()

参考答案:对

-

第3题:

甲企业销售给A企业产品,正确的涉税处理为( )。

甲企业销售给A企业产品,正确的涉税处理为( )。

A.按对外售价计算主营业务收入

B.计算增值税销项税额

C.其进项税额不得抵扣

D.其进项税额做转出处理答案:A,B解析:在货物销售同时收取包装物租金,这时的包装物租金为货物销售收取的价外费用,应并入销售额按包装货物适用税率计征增值税。故应按对外售价计算主营业务收入,计算增值税销项税额。 -

第4题:

增值税一般纳税企业销售货物发生退回时,应通过“应交税费——应交增值税()”进行核算。

- A、进项税额

- B、进项税额转出

- C、销项税额

- D、转出多交增值税

正确答案:C -

第5题:

企业外购的货物、在产品、半成品等发生非正常损失等原因而不能从销项税额中抵扣,按规定转出的进项税额应()

- A、记入“进项税额转出”专栏

- B、扣减“进项税额”专栏

- C、记入“销项税额”专栏

- D、记入“已交税金”专栏

正确答案:A -

第6题:

单选题当月该企业进项税额转出( )元。A6048.9

B8737.3

C8988.4

D9100

正确答案: B解析:

当月该企业进项税额转出=(70000-2790)×13%+2790×9%=8988.4(元)。 -

第7题:

多选题甲企业销售给A企业产品,正确的涉税处理为( )。A按对外售价计算主营业务收入

B计算增值税销项税额

C其进项税额不得抵扣

D其进项税额做转出处理

正确答案: C,B解析:

在货物销售同时收取包装物租金,这时的包装物租金为货物销售收取的价外费用,应并入销售额按包装货物适用税率计征增值税。因此,应按对外售价计算主营业务收入,计算增值税销项税额。 -

第8题:

问答题该企业当期应转出的进项税额。正确答案:

因管理不善造成的原材料损失应该转出材料对应的原料和运输服务的进项税额,该企业当期应转出的进项税额=(12-1)÷(1-10%)×10%+1×10%=1.32(万元)。解析: 暂无解析 -

第9题:

问答题计算该企业损失烟叶应转出的进项税额。正确答案:

该企业损失烟叶转出进项税额=3.5×20000×(1+10%)×(1+20%)×12%+12000÷120×3.5=11438(元)。解析: 暂无解析 -

第10题:

单选题增值税一般纳税企业销售货物发生退回时,应通过“应交税费——应交增值税()”进行核算。A进项税额

B进项税额转出

C销项税额

D转出多交增值税

正确答案: A解析: 暂无解析 -

第11题:

不定项题该企业销售给X企业产品,正确的涉税处理为( )。A计算增值税销项税额

B其进项税额作转出处理

C其进项税额不得抵扣

D按对外售价计算主营业务收入

正确答案: C解析: -

第12题:

多选题为了详细核算企业应缴纳增值税的计算和解缴、抵扣等情况,企业应在“应交增值税”明细科目下设置( )A进项税额

B已交税金

C销项税额

D出口退税

E进项税额转出

正确答案: B,C解析: 暂无解析 -

第13题:

该企业本期应转出的进项税额为( )元。

A.1020

B.510

C.1700

D.1122

正确答案:A

解析:转出的进项税额=2×3000×17%=1020(元) -

第14题:

某企业将上月购进的农产品丢失,账面成本21750元,则应对进项税额的处理是( )

A.不必作任何处理

B.进项税额转出2827.5元

C.进项税额转出3250元

D.进项税额转出4454.8

正确答案:C

解析:计算过程:21750÷(1-13%)×13%=3250元。 -

第15题:

某饮料加工企业因管理不善将一批以往向农民收购的橙子毁损,账面成本9100 元,则该企业应做进项税额转出( )元。A.900

B.979

C.1329.89

D.1157答案:A解析:进项税额转出=账面成本 ÷ ( 1-9% ) × 9% = 9100 ÷ 91%× 9%=900 (元)。公式推导:购进农产品进项税额=买价 × 9% ,农产品的账面成本=买价 × ( 1-9% ),所以,买价=账面成本 ÷ ( 1-9% ),进项税额转出=买价 × 9% =账面成本 ÷ ( 1-9% ) × 9% 。 -

第16题:

某企业自行建造仓库时领用生产用原材料,该材料实际成本20000元,购入时已按17%的税率支付增值税,则该企业在对该项增值税进行会计处理时,应()

- A、贷记进项税额

- B、贷记销项税额

- C、贷记进项税额转出

- D、贷记转出多交增值税

正确答案:C -

第17题:

问答题(1)计算事项(1)中甲企业准予抵扣的进项税额。正确答案:解析: -

第18题:

单选题某企业自行建造仓库时领用生产用原材料,该材料实际成本20000元,购入时已按17%的税率支付增值税,则该企业在对该项增值税进行会计处理时,应()A贷记进项税额

B贷记销项税额

C贷记进项税额转出

D贷记转出多交增值税

正确答案: A解析: 暂无解析 -

第19题:

问答题计算该企业事项(4)可抵扣的进项税额。正确答案:解析: -

第20题:

单选题企业外购的货物、在产品、半成品等发生非正常损失等原因而不能从销项税额中抵扣,按规定转出的进项税额应()A记入“进项税额转出”专栏

B扣减“进项税额”专栏

C记入“销项税额”专栏

D记入“已交税金”专栏

正确答案: C解析: 暂无解析 -

第21题:

不定项题该企业当月进项税额转出( )万元。A0.15

B0.17

C0.18

D0.14

正确答案: B解析: -

第22题:

单选题某企业机修车间给本企业在建工程提供修理修配劳务,对其提供修理修配劳务的行为( )。A应视同销售计算增值税销项税额

B修理修配所耗外购货物进项税额应予转出

C可以视同销售,也可以作增值税进项税额转出

D不视同销售,也不作增值税进项税额转出

正确答案: B解析:

现行增值税规定,纳税人将自产货物用于不动产在建工程的,属于将自产货物用于非应税项目,应视同销售。但修理修配劳务不属于自产货物,因此,不需要视同销售。纳税人将购买的货物用于非应税项目的,其进项税额不得抵扣,已抵扣进项税额的应予转出。因此,企业的机修车间给本企业在建工程提供修理修配劳务,其所耗用外购货物的进项税额应予转出。 -

第23题:

问答题计算该企业6月可抵扣的进项税额。正确答案:

该企业6月可抵扣的进项税额=2400000×(1+10%)×(1+20%)×12%+320+12000+14000+26496=432976(元)。解析: 暂无解析