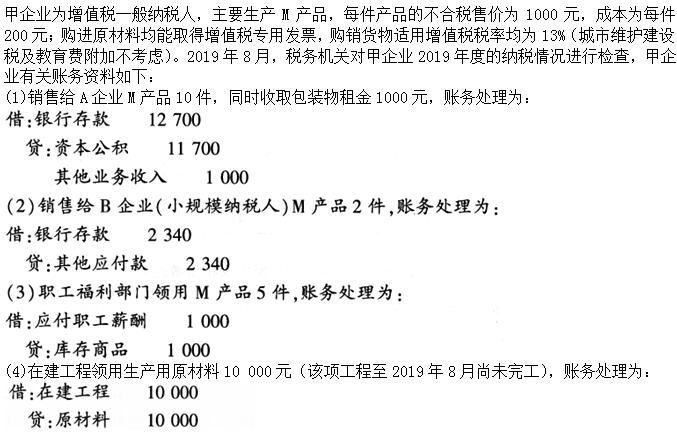

计算该企业第(6)业务转出的进项税额( )万元。A.2.04B.2.15C.8.14D.8.76

题目

计算该企业第(6)业务转出的进项税额( )万元。

A.2.04

B.2.15

C.8.14

D.8.76

相似考题

更多“计算该企业第(6)业务转出的进项税额()万元。A.2.04B.2.15C.8.14D.8.76 ”相关问题

-

第1题:

对第13项业务的税务处理正确的有( )。

A.上年购进已经抵扣进项税额的商品因管理不善,被水浸泡发生霉烂,不影响增值税的计算

B.上年购进已经抵扣进项税额的商品因管理不善,被水浸泡发生霉烂,属于非正常损失,其负担的进项税额应转出

C.因市场价格下调,VCD光盘账面价值减少了8.4万元,其负担的进项税额应转出

D.因市场价格下调,VCD光盘账面价值减少了8.4万元,不属于非正常损失,其负担的进项税额不用转出

正确答案:BD

-

第2题:

某企业为增值税一般纳税人,本月发生进项税额2000万元,销项税额6000万元,进项税额转出100万元,同时月末以银行存款交纳增值税1500万元,该企业月末尚未交纳的增值税为( )万元。A.4000

B.2500

C.2600

D.4500答案:C解析:该企业月末尚未交纳的增值税=6000+100-2000-1500=2600(万元)。 -

第3题:

甲企业为增值税一般纳税人,2020年8月初租入一栋写字楼(共10层),一次性支付全年租金100万元,取得增值税专用发票注明税额为10万元。12月初将写字楼的一层改为职工健身房。

下列各项关于企业增值税进项税额处理的表述中,正确的是( )。A.甲企业不需要转出进项税额

B.甲企业应转出进项税额10万元

C.甲企业应转出进项税额3万元

D.甲企业应转出进项税额1万元答案:A解析:自2018年1月1日起,纳税人租入固定资产、不动产,既用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,其进项税额准予从销项税额中全额抵扣,即不需要作进项税额的转出。 -

第4题:

甲企业销售给A企业产品,正确的涉税处理为( )。

甲企业销售给A企业产品,正确的涉税处理为( )。

A.按对外售价计算主营业务收入

B.计算增值税销项税额

C.其进项税额不得抵扣

D.其进项税额做转出处理答案:A,B解析:在货物销售同时收取包装物租金,这时的包装物租金为货物销售收取的价外费用,应并入销售额按包装货物适用税率计征增值税。故应按对外售价计算主营业务收入,计算增值税销项税额。 -

第5题:

甲企业为增值税一般纳税人,2010年2月购进一台数控机床,取得的增值税专用发票注明价款600万元,增值税102万元,已抵扣进项税额。甲企业2011年8月将该数控机床通过融资租赁的方式租给乙企业,并约定租赁期满该机床的所有权仍属于甲企业。该机床已累计计提折旧90万元。关于甲企业此项业务税务处理的说法,正确的是()。A、甲企业不需要转出进项税额

B、甲企业应转出进项税额102万元

C、甲企业应转出进项税额86.7万元

D、甲企业应计提销项税额86.7万元答案:C解析:纳税人已抵扣进项税额的固定资产用于不得从销项税额中抵扣进项税额项目的,要根据固定资产净值计算不得抵扣的进项税额。需要转出的进项税额=(600-90)*17%=86.7(万元)