单选题根据上题数据,计算该股票收益率的方差为()。A 0.0006B 0.0216C 0.021071D 0.024494

题目

0.0006

0.0216

0.021071

0.024494

相似考题

更多“根据上题数据,计算该股票收益率的方差为()。”相关问题

-

第1题:

已知甲股票的β系数为1.2,证券市场线的斜率为8%,证券市场线的截距为2.4%,资本资产定价模型成立,乙股票收益率与市场组合收益率的协方差为6.3%,市场组合收益率的标准差为30%。

要求:

(1)根据题中条件确定市场风险溢酬;

(2)计算无风险收益率以及甲股票的风险收益率和必要收益率;

(3)计算甲股票的预期收益率;

(4)计算市场平均收益率;

(5)计算乙股票的β系数;

(6)如果资产组合中甲的投资比例为0.4,乙的投资比例为0.6,计算资产组合的β系数以及资产组合的必要收益率;

(7)在第6问中,假设资产组合收益率与市场组合收益率的相关系数为0.8,计算资产组合收益率的标准差;

(8)如果甲股票收益率标准差为18%,乙股票收益率的标准差为10%,资产组合中甲的投资比例为0.3,乙的投资比例为0.7,资产组合收益率的标准差为8.5%,计算甲乙股票收益率的协方差;

(9)根据第8问计算甲乙股票收益率的相关系数;

(10)根据第2问、第3问和第8问,计算甲股票的风险价值系数。

正确答案:(1)证券市场线的斜率=市场风险溢酬

由此可知:市场风险溢酬=8%

(2)证券市场线的截距=无风险收益率

由此可知,无风险收益率=2.4%

甲股票的风险收益率=甲股票的β系数×市场风险溢酬=1.2×8%=9.6%

甲股票的必要收益率=无风险收益率+甲股票的风险收益率=2.4%+9.6%=12%

(3)由于资本资产定价模型成立,所以,甲股票的预期收益率=必要收益率=12%

(4)市场平均收益率=市场组合收益率=无风险收益率+市场风险溢酬=2.4%+8%=10.4%

(5)市场组合收益率的方差=30%×30%=9%

乙股票的β系数=乙股票收益率与市场组合收益率的协方差/市场组合收益率的方差=6.3%/9%=0.7

(6)资产组合的β系数=0.4×1.2+0.6×0.7=0.9

资产组合的必要收益率=2.4%+0.9×8%=9.6%

或:资产组合的必要收益率=0.4×甲股票的必要收益率+0.6 ×乙股票的必要收益率=0.4 × 12%+0.6 ×(2.4%+0.7×8%)=9.6%

(7)资产组合的β系数=资产组合收益率与市场组合收益率的相关系数×资产组合收益率的标准差/市场组合收益率的标准差

即:0.9=0.8×资产组合收益率的标准差/30%

解得:资产组合收益率的标准差=33.75%

(8)资产组合收益率的方差

=0.3×0.3×18%×18%+2×0.3 ×0.7×甲乙股票收益率的协方差+0.7×0.7 × 10%×10%

即:8.5%×8.5%=0.3 × 0.3×18%× 18%+2×0.3×0.7×甲乙股票收益率的协方差+0.7×0.7×10%×10%

0.7225%=0.2916%+0.42 ×甲乙股票收益率的协方差+0.49%

解得:甲乙股票收益率的协方差=-0.14%

(9)甲乙股票收益率的协方差=甲乙股票收益率的相关系数×甲的收益率标准差×乙的收益率标准差=甲乙股票收益率的相关系数×18%×10%=-0.14%

解得:甲乙股票收益率的相关系数=-0.08

(10)甲股票的风险价值系数=甲股票的风险收益率/甲股票收益率的标准离差率=9.6%/甲股票收益率的标准离差率甲股票收益率的标准离差率=甲股票收益的标准差/甲股票的预期收益率=18%/12%=1.5

所以,甲股票的风险价值系数=9.6%/1.5=6.4% -

第2题:

已知甲股票的风险收益率为20%,市场组合的风险收益率为16%,甲股票的必要收益率为25%,假设资本资产定价模型成立,乙股票的届系数为0.8,乙股票收益率与市场组合收益率的协方差为40%,由甲、乙股票构成的资产组合中甲的投资比例为0.6,乙的投资比例为0.4。

要求:

(1)计算甲股票的β系数、无风险收益率;

(2)计算股票价格指数平均收益率;

(3)计算资产组合的β系数和预期收益率;

(4)计算资产组合收益率与市场组合收益率的协方差(保留三位小数);

(5)确定证券市场线的斜率和截距。

正确答案:

(1)某项资产的风险收益率=该项资产的口系数×市场风险溢酬

由此可知:

市场纽合的风险收益率=市场组合的β系数×市场风险溢酬

由于市场组合的β系数=1,因此,市场组合的风险收益率=1 ×市场风险溢酬=市场风险溢酬

即:市场风险溢酬=16%

甲股票的风险收益率=甲股票的β系数×16%

20%=甲股票的β系数×16%

解得:甲股票的β系数=1.25

由于甲股票的必要收益率=无风险收益率+甲股票的风险收益率

所以,25%=无风险收益率+20%

解得:无风险收益率=5%

(2)股票价格指数平均收益率=市场组合收益率=无风险收益率+市场风险溢酬=5%+16%=21%

(3)资产组合的β系数=0.6×1.25+0.4×0.8=1.07

由于资本资产定价模型成立(即假设市场是均衡的),因此:

资产组合的预期收益率=资产组合的,必要收益率=无风险收益率+资产组合的口系数×市场风险溢酬=5%+1.07×16%=22.12%

(4)根据β系数的定义式可知:

乙股票的β系数=乙股票收益率与市场组合收益率的协方差/市场组合收益率的方差

资产组合的β系数=资产组合收益率与市场组合收益率的协方差/市场组合收益率的方差

即:0.8=40%/市场组合收益率的方差1.07=资产组合收益率与市场组合收益率的协方差/市场组合收益率的方差

解得:资产组合收益率与市场组合收益率的协方差=1.07 ×40%/0.8=0.535

(5)证券市场线的斜率=市场风险溢酬=16%

证券市场线的截距=无风险收益率=5%

-

第3题:

假设你正在考虑投资某股票,该股票的永续股利为6元/股,根据你的调查,该股票的β系数为0.9。当前的无风险收益率为4.3%,市场期望收益率是13%。 (1)如果选择用CAPM模型进行估计,计算你对该股票的期望收益率是多少? (2)根据期望收益率,你愿意为该股票支付多少钱? (3)假设你的调查出了错误,该股票的实际β值为1.3,则如果你以(2)中的价格购买该股票,则你是高估其价格还是低估其价格?答案:解析:

CAPM与股利贴现模型一一戈登公式的简单应用,属于非常基本的内容,由 此可见复旦的计算题难度并非强调解题的困难。 -

第4题:

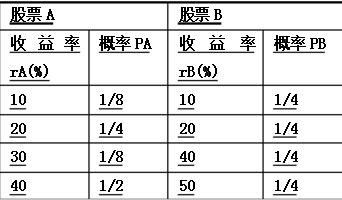

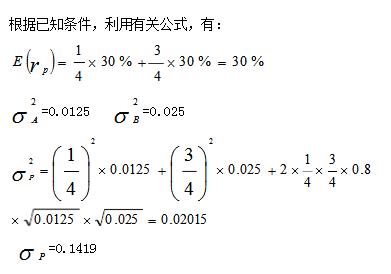

设A、B两种股票构成一个证券组合,,有关数据如下表,并且已知ωA=1/4,ωB=3/4、ρAB=0.8,试计算该证券组合的期望收益率方差和标准差。

略 -

第5题:

假设某投资者选择了A、B两个公司的股票构造其证券投资组合,两者各占投资总额的一半。已知A股票的期望收益率为24%,方差为16%,B股票的期望收益率为12%,方差为9%。当A、B两只股票的相关系数为l时,该证券组合的期望收益率为()。

- A、14%

- B、16%

- C、18%

- D、20%

正确答案:C -

第6题:

小刘打算买入一只电信股票,价格为55元,这时国债的收益率为5%,市场资产组合的期望收益率为15%,该电信股票的β系数为1.5,红利按50%进行分配。该电信股票的近期收益为每股5元,并且电信公司所有再投资的股权收益率均为30%。根据上题,小刘持有该股票一年时间的收益率为()。

- A、24.78%

- B、25.46%

- C、26.25%

- D、27.45%

正确答案:B -

第7题:

根据上题数据,计算该股票收益率的方差为()。

- A、0.0006

- B、0.0216

- C、0.021071

- D、0.024494

正确答案:B -

第8题:

假设某投资者选择了A、B两个公司的股票构造其证券投资组合,两者各占投资总额的一半。已知A股票的期望收益率为24%,方差为16%,B股票的期望收益率为12%,方差为9%。当A、B两只股票的相关系数为l时,该证券组合收益率的方差为()。

- A、10.25%

- B、11.25%

- C、12.25%

- D、13.25%

正确答案:C -

第9题:

单选题若某股票将取得的收益率为平均每年10%,国债的收益率保持3%不变。那么,为了得到8%的平均收益率,投资于该股票的比例m为71.43%。如果σp=15%,整个资产组合的风险用方差来衡量,则方差为()。A0

B28.57%

C10.71%

D15%

正确答案: C解析: 暂无解析 -

第10题:

单选题假设某投资者选择了A、B两个公司的股票构造其证券投资组合,两者各占投资总额的一半。已知A股票的期望收益率为24%,方差为16%,B股票的期望收益率为12%,方差为9%。当A、B两只股票的相关系数为l时,该证券组合的期望收益率为()。A14%

B16%

C18%

D20%

正确答案: A解析: 暂无解析 -

第11题:

单选题假设市场投资组合的收益率和方差分别为12%和0.25,无风险收益率为8%,A股票收益率的方差是0.16,与市场投资组合收益率的相关系数为0.4,则该股票的收益率为()。A9.02%

B9.28%

C10.28%

D10.56%

正确答案: A解析: 暂无解析 -

第12题:

单选题假设某投资者选择了A、B两个公司的股票构造其证券投资组合,两者各占投资总额的一半。已知A股票的期望收益率为24%,方差为16%,B股票的期望收益率为12%,方差为9%。当A、B两只股票的相关系数为-1时,该证券组合收益率的方差为()。A4.25%

B2.25%

C0.25%

D-0.25%

正确答案: C解析: 暂无解析 -

第13题:

乙企业计划利用一笔长期资金购买股票。现有A公司股票和B公司股票可供选择。相关资料如下:

资料一:A公司股票现行市价为每股12元,上年每股股利为0.18元,预计以后每年以6%的增长率增长。

资料二:B公司股票现行市价为每股8元,上年每股股利为0.84元,每股股利固定不变。

资料三:A公司股票的必要收益率为7.2%,B公司股票的必要收益率为8.4%;

资料四:A股票的收益率与市场组合收益率的相关系数为0.75,A股票收益率的标准差为14%,市场组合收益率的方差为12.25%;B股票收益率与市场组合收益率的协方差为7.35%。

要求:

(1)计算A股票和B股票的β系数;

(2)分别计算A、B股票价值,并判断是否值得投资;

(3)回答如果乙企业投资A、B股票,组合的β系数为0.42,组合中A股票为10000股,则组合中B股票的数量为多少?

(4)如果当日A股票的收盘价为12.2元,开盘价为11.8元,平均价为12元,计算A股票的本期收益率。

正确答案:(1)根据β系数的计算公式可知:

B股票的β系数=B股票收益率与市场组合收益率的协方差/市场组合收益率的方差=7.35%/12.25%=0.6

A股票的β系数=A股票的收益率与市场组合收益率的相关系数×A股票收益率的标准差市场组合收益率的标准差

(2)A公司股票的股利增长率固定,并且长期持有,根据股利固定增长估价模型可知;

A公司股票价值=0.18×(1+6%)/(7.2%一6%)=15.9(元)

B公司股票的股利固定不变,根据股利固定不变的估价模型可知:

B公司股票价值=0.84/8.4%=10(元)

由于A公司股票和B公司股票的现行市价均低于其价值,所以,均值得投资。

(3)假设组合中A的投资比例为a,则B的投资比例为(1-a),根据资产组合β系数的计算公式有:a×0.3+(1-a)×0.6=0.42

解得:组合中A的投资比例=O.6

B的投资比例=0.4

因此,购买B股票的数量=(0.4×10000×12/0.6)/8=10000(股)。

(4)A股票的本期收益率=上年每股股利/收盘价×100%=0.18/12.2×100%=1.48% -

第14题:

已知A股票的预期收益率为10%,收益率的标准差为7%,B股票的预期收益率为15%,收益率的方差为6%,A、B两种股票的投资股数比例为3:2,投资时每股价格比例为4:3,不考虑交易费用。两种股票收益率之间的相关系数为0.8。

要求:

(1)假设无风险收益率为4%,A股票风险价值系数为0.2,计算A股票的风险收益率与必要收益率;

(2)计算两种股票的资产组合的预期收益率;

(3)计算两种股票的资产组合收益率的方差。

正确答案:

(1)A股票收益率的标准离差率=7%/10%=0.7

风险收益率=风险价值系数x收益率标准离差率

A股票风险收益率=0.2×0.7×100%=14%

A股票必要收益率=4%+14%=18%

(2)因为,对A、B两种股票的投资比例为3×4:2×3=2:1,所以,投资比重分别为2/3和1/3。

资产组合的预期收益率=2/3×10%+1/3×15%=11.67%

(3)资产组合收益率的方差=2/3×2/3×7%×7%+2×2/3×1/3×0.8×7%× +1/3×1/3×6%=0.218%+0.610%+0.667%=1.50%

+1/3×1/3×6%=0.218%+0.610%+0.667%=1.50%

-

第15题:

假设A股票收益率的概率分布情况如下:

B股票的预期收益率为14%,标准差为16%,若A、B股票投资的价值比例为3∶2。

(1)计算A股票的预期收益率、方差和标准差;

(2)计算AB股票组合的预期收益率;

(3)如果两种股票的相关系数是0.5,计算该组合预期收益率的标准差;

(4)如果两种股票的相关系数是1,计算该组合预期收益率的标准差。答案:解析:1.A股票的预期收益率=0.4×30%+0.2×15%+0.4×(-5%)=13%(0.5分) A股票收益率的方差=(30%-13%)2×0.4+(15%-13%)2×0.2+(-5%-13%)2×0.4=2.46%(1分) A股票收益率的标准差=2.46%1/2=15.68%(0.5分)

2.组合的预期收益率=13%×60%+14%×40%=13.4%(1分)

3.组合的标准差=(0.6 2 ×2.46%+0.4 2 ×16% 2 +2×0.5×0.6×0.4×15.68%×16%) 1/2 =13.77%(1分)

4.组合的标准差=(0.6 2 ×2.46%+0.4 2 ×16% 2 +2×1×0.6×0.4×15.68%×16%) 1/2 =60%×15.68%+40%×16%=15.81%(1分) -

第16题:

假设某投资者选择了A、B两个公司的股票构造其证券投资组合,两者各占投资总额的一半。已知A股票的期望收益率为24%,方差为16%,B股票的期望收益率为12%,方差为9%。当A、B两只股票的相关系数为0时,该证券组合收益率的期望收益率为()。

- A、14%

- B、16%

- C、18%

- D、20%

正确答案:C -

第17题:

某股票收益率的标准差为0.7,其收益率与市场组合收益率的相关系数为0.5,市场组合收益率的标准差为0.3。则该股票的收益率与市场组合收益率之间的协方差和该股票的β系数分别为()

- A、0.105和1.17

- B、0.105和2.1

- C、0.15和1.17

- D、0.32和1.17

正确答案:A -

第18题:

若某股票将取得的收益率为平均每年10%,国债的收益率保持3%不变。那么,为了得到8%的平均收益率,投资于该股票的比例m为71.43%。如果σp=15%,整个资产组合的风险用方差来衡量,则方差为()。

- A、0

- B、28.57%

- C、10.71%

- D、15%

正确答案:C -

第19题:

假设经过计算,两只股票收益率的协方差为16,而两只股票的标准差分别为5和4。则这两只股票收益率的相关性为()。

- A、0.7

- B、0.8

- C、0.9

- D、1

正确答案:B -

第20题:

假设市场投资组合的收益率和方差分别为12%和0.25,无风险收益率为8%,A股票收益率的方差是0.16,与市场投资组合收益率的相关系数为0.4,则该股票的收益率为()。

- A、9.02%

- B、9.28%

- C、10.28%

- D、10.56%

正确答案:B -

第21题:

单选题小刘打算买入一只电信股票,价格为55元,这时国债的收益率为5%,市场资产组合的期望收益率为15%,该电信股票的β系数为1.5,红利按50%进行分配。该电信股票的近期收益为每股5元,并且电信公司所有再投资的股权收益率均为30%。根据上题,小刘持有该股票一年时间的收益率为()。A24.78%

B25.46%

C26.25%

D27.45%

正确答案: B解析: 暂无解析 -

第22题:

单选题根据上题数据,计算该股票收益率的方差为()。A0.0006

B0.0216

C0.021071

D0.024494

正确答案: B解析: 暂无解析 -

第23题:

单选题某股票收益率的标准差为0.7,其收益率与市场组合收益率的相关系数为0.5,市场组合收益率的标准差为0.3。则该股票的收益率与市场组合收益率之间的协方差和该股票的β系数分别为()A0.105和1.17

B0.105和2.1

C0.15和1.17

D0.32和1.17

正确答案: D解析: 该股票的收益率与市场组合收益率之间的协方差=0.5×0.7×0.3=0.105,该股票的β系数=0.5×(0.7/0.3)=1.17。 -

第24题:

单选题假设某投资者选择了A、B两个公司的股票构造其证券投资组合,两者各占投资总额的一半。已知A股票的期望收益率为24%,方差为16%,B股票的期望收益率为12%,方差为9%。当A、B两只股票的相关系数为0时,该证券组合收益率的期望收益率为()。A14%

B16%

C18%

D20%

正确答案: D解析: 暂无解析