注册税务师受托进行2008年企业所得税纳税审核代理实务时,认为以下处理有问题,可能影响企业所得税纳税的有( )。A.将在建工程人员的工资支出计入工资总额在税前扣除B.企业将承担的高管的个人所得税计入营业外支出并在税前扣除C.每期对生物资产计提的折旧额D.以融资租赁签订合同过程中发生的相关费用作为资产的计税基础E.将自创商誉的摊销金额计入管理费用在税前扣除

题目

注册税务师受托进行2008年企业所得税纳税审核代理实务时,认为以下处理有问题,可能影响企业所得税纳税的有( )。

A.将在建工程人员的工资支出计入工资总额在税前扣除

B.企业将承担的高管的个人所得税计入营业外支出并在税前扣除

C.每期对生物资产计提的折旧额

D.以融资租赁签订合同过程中发生的相关费用作为资产的计税基础

E.将自创商誉的摊销金额计入管理费用在税前扣除

相似考题

更多“注册税务师受托进行2008年企业所得税纳税审核代理实务时,认为以下处理有问题,可能影响企业所得税 ”相关问题

-

第1题:

注册税务师事务所对某企业2008年所得税汇算清缴工作进行鉴证时,发现企业销售收入5000万元,在管理费用中列支的业务招待费100万元,企业自行纳税调增40万元。按相关规定注册税务师审核时应调增的所得额为( )万元。

A.0

B.35

C.75

D.40

正确答案:B

销售收入×5‰=5000×5%=25(万元),实际发生数×60%=100×60%=60(万元),企业应当按较小者扣除。应当纳税调增的所得额=100-25=75(万元),由于企业已经调整了40万元,所以,注册税务师审核时应调增的所得额=75-40=35(万元)。 -

第2题:

在所得税的汇算清缴中,税务师受托对某企业2019年所得税纳税情况进行审查,发现该企业将对外投资分回税后利润28500元,记入“盈余公积”账户。审查是年终结账后进行的。请问应如何调账?答案:解析:企业账务处理出现问题,但不影响税收,因为符合条件的居民企业之间的股息、红利等权益性投资收益属于免税收入,无须补税。

调账分录:

借:盈余公积 28500

贷:以前年度损益调整 28500

借:以前年度损益调整 28500

贷:利润分配——未分配利润 28500 -

第3题:

在所得税汇算清缴中,税务师受托对某企业2019年所得税纳税情况进行审查,发现该企业将对境外投资分回的税后利润28500元,记入“盈余公积”账户。审查是在年终结账后进行的。税务师经过认真审核,确认该笔投资收益依现行税法规定应予补税。查实持股比例为50%,被投资企业适用税率15%,该企业适用税率25%,故应补缴所得税=28500÷(1-15%)×(25%-15%)=3352.94(元)。请作出调整分录。答案:解析:调整分录:

借:盈余公积 28500

贷:以前年度损益调整 28500

借:以前年度损益调整 3352.94

贷:应交税费—应交所得税 3352.94

借:应交税费—应交所得税 3352.94

贷:银行存款 3352.94

借:以前年度损益调整 25147.06

贷:利润分配—未分配利润 25147.06 -

第4题:

某税务师事务所受托为德国某独资企业代理纳税申报。2006年7月,该所注册税务师李平在审查该公司个人所得税纳税情况时发现:(1)外方总经理于2005年9月28日来公司任职,至2006年3月31日已连续在中国境内居住183天。(2)外方总经理来源于中国境内的工资、薪金所得由该独资企业每月支付20000元,境外总公司支付折合人民币50000元。而其2006年4-6月仅就中国境内支付的所得进行了申报纳税。

结合本案例分析:

(1)注册税务师对于这一问题,应该向委托人提出什么意见及其依据。

(2)注册税务师对于该公司的个人所得税代理申报应该提出怎样的建议,及其会计处理。(不用计算出实际税额)

正确答案:

(1)以注册税务师的名义向外方总经理提交一份个人所得税备忘书,说明按照我国个人所得税税法规定上述问题应如何计算纳税。担任企业总经理等高级职务的外籍个人,连续在中国境内居住90天或183天(签署税务协定国家的居民)应从入境之日起计算纳税。外方总经理来源于中国境内的所得应将境内境外支付的合并申报纳税。外方总经理的个人所得税由个人负担,其在德国已经缴纳的税款,在中国计税时不得扣除,其计税依据按照含税所得计算。

(2)提交一份关于外方总经理应补缴个人所得税的计算明细表。指出外方总经理个人如不尽早补交税款可能产生的纳税风险及所要承担的法律责任。要求该独资企业每月详细提供外方总经理在境外总公司领取的工薪收入,如工薪计算明细原始单据等。指导和协助外方总经理填写个人所得税纳税申报表,办理补税手续,并尽可能降低风险。在办理补缴税款之后,指导该企业办税人员作好会计处理。

借:其他应收款-补交个人所得税

贷:应交税费-应交个人所得税

借:应交税费-应交个人所得税

贷:银行存款 -

第5题:

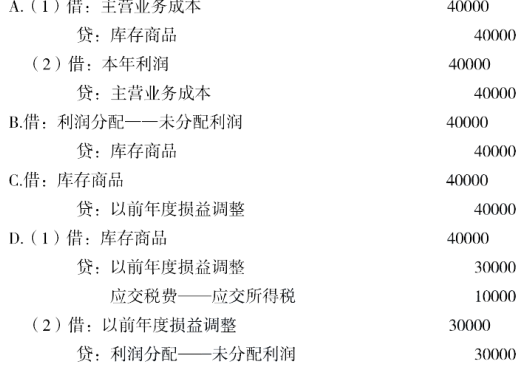

2014年1月,税务师受托对某商业批发企业2013年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2013年年度决算报表尚未编制,多转成本的调整分录为( )。 答案:A解析:如果在上-年度决算报表编制前发现的,对于影响利润的错账须一并调整“本年利润” 科目.核算的内容。选项A的分录正确。

答案:A解析:如果在上-年度决算报表编制前发现的,对于影响利润的错账须一并调整“本年利润” 科目.核算的内容。选项A的分录正确。