已知MC公司2009年按公式法编制的制造费用弹性预算如下表所示(其中较大的混合成本项目已经被分解)。 直接人工工时:22596~35508(小时)生产能力利用程度:70%~110% 单位:元 项目 固定成本(a)单位变动成本(b)管理人员工资8700保险费2800设备租金2680维修费1661.20.21水费5000.12辅助材料1075.60.18燃油0.O5辅助工人工资0.55检验员工资3000.02要求:按照列表法编制MC公司2009年制造费用预算(按10%为业务量间距)。

题目

已知MC公司2009年按公式法编制的制造费用弹性预算如下表所示(其中较大的混合成本项目已经被分解)。 直接人工工时:22596~35508(小时)生产能力利用程度:70%~110% 单位:元 项目 固定成本(a)

单位变动成本(b)

管理人员工资

8700

保险费

2800

设备租金

2680

维修费

1661.2

0.21

水费

500

0.12

辅助材料

1075.6

0.18

燃油

0.O5

辅助工人工资

0.55

检验员工资

300

0.02

要求:按照列表法编制MC公司2009年制造费用预算(按10%为业务量间距)。

相似考题

参考答案和解析

MC公司2009年制造费用预算单位:元

直接人工工时 | 22596 | 25824 | 29052 | 32280 | 35508 |

生产能力利用(%) | 70% | 80% | 90% | 100% | 110% |

1.变动成本项目 | 13557.6 | t5494.4 | 17431.2 | 19368 | 21304.8 |

燃油 | 1129.8 | 1291.2 | 1452.6 | 1614 | 1775.4 |

辅助工人工资 | 12427.8 | 14203.2 | 15978.6 | 17754 | 19529.4 |

2.混合成本项目 | 15512.68 | 17223.52 | 18934.36 | 20645.2 | 22356.04 |

辅助材料 | 5142.88 | 5723.92 | 6304.96 | 6886 | 7467.04 |

维修费 | 6406.36 | 7084.24 | 7762.12 | 8440 | 9117.88 |

检验员工资 | 751.92 | 816.48 | 881.04 | 945.6 | 1010.16 |

水费 | 3211.52 | 3598.88 | 3986.24 | 4373.6 | 4760.96 |

3.固定成本项目 | 14180 | 14180 | 14180 | 14180 | 14180 |

直接人工工时 | 22596 | 25824 | 29052 | 32280 | 35508 |

管理人员工资 | 8700 | 8700 | 8700 | 8700 | 8700 |

保险费 | 2800 | 2800 | 2800 | 2800 | 2800 |

设备租金 | 2680 | 2680 | 2680 | 2680 | 2680 |

制造费用预算额 | 43250.28 | 46897.92 | 50545.56 | 54193.2 | 57840.84 |

更多“已知MC公司2009年按公式法编制的制造费用弹性预算如下表所示(其中较大的混合成本项目已经被分解)。 直接人工工时:22596~35508(小时)生产能力利用程度:70%~110% 单位:元 项目 固定成本(a)单位变动成本(b)管理人员工资8700保险费2800设备租金2680维修费1661.20.21水费5000.12辅助材料1075.60.18燃油0.O5辅助工人工资0.55检验员工资3000.02要求:按照列表法编制MC公司2009年制造费用预算(按10%为业务量间距)。”相关问题

-

第1题:

已知某公司的制造费成本性态如下:

成本项目 间接

人工 间接

材料 维修

费用 水电

费用 劳保

费用 折旧

费用 摊销

费用 其他

费用 固定部分(元) 5000 800 200 100 800 2800 200 100 单位变动率(元/小时)

1.2

0.8

0.15

0.3

0.05

假定企业正常生产能力(100%)为10 000工 时,试用列表法编制该企业生产能力在90%1 10%范围内的弹件制造费用预算(间隔为5%)。

正确答案:

弹性制造费用预算如下:

直接人工工时 9000 9500 10000 10 500 11 000 生产能力利用百分比 90% 95% 100% 105% 110% 固定制造费用

变动制造费用

制造费用合计10000

22500

3250010000

23750

3375010000

25000

3500010 000

26 250

36 25010 000

27 500

37 500

-

第2题:

甲企业按弹性预算法编制费用预算,预算直接人工工时为10000小时,变动成本为60000元,固定成本为20000元,总成本费用为80000元;如果预算直接人工工时达到12000小时,则总成本费用为( )元。A.80000

B.84000

C.96000

D.92000答案:D解析:单位变动成本=60000/10000=6(元/小时),如果直接人工工时为12000小时,则预算总成本费用=20000+6×12000=92000(元)。 -

第3题:

A公司运用标准成本系统计算甲产品成本,有关资料如下:

(1)本期单位产品直接材料的标准用量为5公斤,单位材料的标准价格为2元,单位产品的标准工时为4小时,预计标准总工时为2000小时,标准工资总额为6000元,标准制造费用总额为7200元(其中变动制造费用为5000元,固定制造费用为2200元)。

(2)其他情况:本期产品的实际产量为490件,耗用直接人工2100小时,支付工资6620元,支付制造费用7300元(其中变动制造费用5400元,固定制造费用1900元),采购原材料的价格为2.1元/公斤,本期领用原材料2050公斤。

要求:

(1)编制甲产品标准成本卡,填写下表:

(2)计算直接材料价格差异和直接材料用量差异;

(3)计算直接人工效率差异和直接人工工资率差异;

(4)计算变动制造费用效率差异、变动制造费用耗费差异;

(5)计算固定制造费用耗费差异、能量差异、闲置能量差异和效率差异。答案:解析:(1)甲产品标准成本卡,填写下表:

(2)直接材料价格差异=(实际价格-标准价格)×实际用量

=(2.1-2)×2050=205(元)

直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格

=(2050-490×5)×2=-800(元)

(3)直接人工效率差异

=(实际人工工时-实际产量下标准人工工时)×工资率标准

=(2100-490×4)×3=420(元)

直接人工工资率差异

=(实际工资率-工资率标准)×实际人工工时

=(6620/2100-3)×2100=320(元)

(4)变动制造费用效率差异

=(实际工时-实际产量下标准工时)×标准分配率

=(2100-490×4)×2.5=350(元)

变动制造费用耗费差异

=(实际分配率-标准分配率)×实际产量下实际工时

=(5400/2100-2.5)×2100=150(元)

(5)固定制造费用耗费差异

=实际固定制造费用-预算产量下标准固定制造费用

=1900-2200=-300(元)

固定制造费用能量差异

=(预算产量下标准工时-实际产量下标准工时)×标准分配率

=(2000-490×4)×1.1=44(元)

固定制造费用闲置能量差异

=(预算产量下标准工时-实际产量下实际工时)×标准分配率

=(2000-2100)×1.1=-110(元)

固定制造费用效率差异

=(实际产量下实际工时-实际产量下标准工时)×标准分配率

=(2100-490×4)×1.1=154(元) -

第4题:

某企业编制的2013年8月份的制造费用预算如下(单位:元)

<1>?、确定表格中用字母表示的项目(不需要列示计算过程);

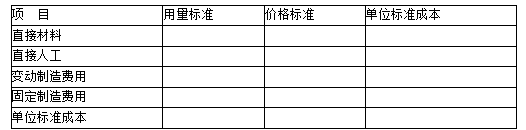

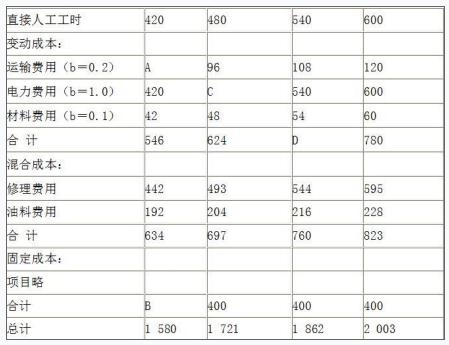

<2>?、如果8月份的实际业务量为500小时,计算:①变动总成本预算数;②固定总成本预算数;③混合成本预算数;④制造费用预算数。答案:解析:<1>、A=420×0.2=84(0.5分)

B=400(0.5分)

C=480×1=480(0.5分)

D=540×(0.2+1.0+0.1)=702(0.5分)

<2>、①变动总成本预算数=500×1.3=650(0.5分)

②固定总成本预算数=400(0.5分)

③混合成本

设实际业务的预算修理费为x元,则:

X=493+(500-480)/(540-480)×(544-493)=510(元)

采用同样方法可以计算得出实际业务量下的预算油料费用为208元。(1分)

④制造费用预算数=650+400+510+208=1 768(元)(1分) -

第5题:

某企业按弹性预算方法编制费用预算,预算直接人工工时为5万小时,变动成本为50万元,固定成本为30万元,总成本费用为80万元;如果预算直接人工工时达到7万小时,则总成本费用为()万元。A.80

B.70

C.100

D.110答案:C解析:单位变动成本=50/5=10(元/小时),如果直接人工工时为7万小时,则预算总成本费用=30+10×7=100(万元)。 -

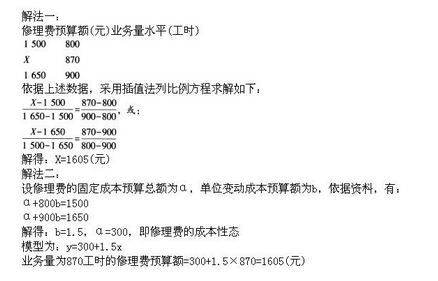

第6题:

某公司采用列表法编制弹性制造费用预算。已知修理费为混合成本项目,业务量为800工时水平下的预算额为1500元,业务量为900工时水平下的预算额为1650元。假设该公司某月实际业务量水平为870工时,则该实际业务量水平下的修理费预算额大约是()元。A.1605

B.1547

C.1695

D.1753答案:A解析:

-

第7题:

假设华丰公司制件厂生产一种A产品,生产能力表现为生产一线工人直接人工工时,每月可用直接人工工时最大限度为9500工时,正常直接人工工时为8000工时。该公司制造费用预算分配率按正常生产能力计算。2008年8月份制件厂正常生产能力为8000直接人工小时,制造费用预算总额为156300元,其中变动制造费用预算为64000元,固定制造费用预算为92300元。制造费用按产品直接人工工时分配计入产品成本。A产品直接材料标准用量为10米,每米标准价格9元;直接人工标准为8小时,每小时标准工资为20元。计算变动制造费用标准分配率。

正确答案:变动制造费用标准分配率=变动制造费用预算总额÷预算总工时=64000÷8000=8(元/小时) -

第8题:

编制弹性成本预算的关键在于()。

- A、分解制造费用

- B、确定材料标准耗用量

- C、选择业务量计量单位

- D、将所有成本划分为固定成本与变动成本两大类

正确答案:D -

第9题:

单选题编制弹性成本预算的关键在于()。A分解制造费用

B确定材料标准耗用量

C选择业务量计量单位

D将所有成本划分为固定成本与变动成本两大类

正确答案: A解析: 暂无解析 -

第10题:

问答题某企业编制的2013年8月份的制造费用预算如下(单位:元)直接人工工时420480540600变动成本:运输费用(b=0.2)A96108120电力费用(b=1.0)420C540600材料费用(b=0.1)42485460合 计546624D780混合成本:修理费用442493544595油料费用192204216228合 计634697760823固定成本:项目略合计B400400400总计1 5801 7211 8622 0032.如果8月份的实际业务量为500小时,计算:①变动总成本预算数;②固定总成本预算数;③混合成本预算数;④制造费用预算数。正确答案:解析: -

第11题:

问答题假设华丰公司制件厂生产一种A产品,生产能力表现为生产一线工人直接人工工时,每月可用直接人工工时最大限度为9500工时,正常直接人工工时为8000工时。该公司制造费用预算分配率按正常生产能力计算。2008年8月份制件厂正常生产能力为8000直接人工小时,制造费用预算总额为156300元,其中变动制造费用预算为64000元,固定制造费用预算为92300元。制造费用按产品直接人工工时分配计入产品成本。A产品直接材料标准用量为10米,每米标准价格9元;直接人工标准为8小时,每小时标准工资为20元。计算变动制造费用标准分配率。正确答案: 变动制造费用标准分配率=变动制造费用预算总额÷预算总工时=64000÷8000=8(元/小时)解析: 暂无解析 -

第12题:

问答题假设华丰公司制件厂生产一种A产品,生产能力表现为生产一线工人直接人工工时,每月可用直接人工工时最大限度为9500工时,正常直接人工工时为8000工时。该公司制造费用预算分配率按正常生产能力计算。2008年8月份制件厂正常生产能力为8000直接人工小时,制造费用预算总额为156300元,其中变动制造费用预算为64000元,固定制造费用预算为92300元。制造费用按产品直接人工工时分配计入产品成本。A产品直接材料标准用量为10米,每米标准价格9元;直接人工标准为8小时,每小时标准工资为20元。计算单位产品标准成本。正确答案: 直接材料标准成本=直接材料标准用量×直接材料标准价格=10×9=90(元)

直接人工标准成本=标准工时×标准工资率=8×20=160(元)

变动制造费用标准成本=分配基础标准用量×变动制造费用标准分配率=8×8=64元

固定制造费用标准成本=分配基础标准用量×固定制造费用标准分配率=8×11.54=92.3元

单位产品标准成本=直接材料标准成本+直接人工标准成本+变动制造费用标准成本+固定制造费用标准成本=90+160+64+92.3=406.3元。解析: 暂无解析 -

第13题:

企业按弹性预算方法编制费用预算,预算直接人工工时为10万工时,变动成本为60万元,固定成本为30万元,总成本费用为90万元;如果预算直接人工工时达到12万工时,则总成本费用为( )万元。

A.96

B.108

C.102

D.90答案:C解析:考察经营预算

单位变动成本预算数=60/10=6(元/工时);12万工时的预算总成本费用=6×12+30=102(万元)。 -

第14题:

企业按弹性预算的公式法编制费用预算,预算直接人工工时为 5 万小时,固定成本为 15万元,总成本费用为 55 万元;如果预算直接人工工时达到 6 万小时,则总成本费用为( )万元。A.63

B.66

C.70

D.90答案:A解析:公式法 Y=a+bx,可知 55=15+b×5,得 b=8,即 Y=15+8x,当直接人工工时6 万小时时,总成本费用=15+8×6=63 万。 -

第15题:

企业按弹性预算法编制费用预算,预算直接人工工时为10万小时,变动成本为60万元,固定成本为30万元,总成本费用为90万元;如果预算直接人工工时达到12万小时,则总成本费用为( )万元。A.96

B.108

C.102

D.90答案:C解析:单位变动成本=60/10=6(元/小时),如果直接人工工时为12万小时,则预算总成本费用=30+6×12=102(万元)。 -

第16题:

乙公司是一家制造企业,长期以来只生产A产品。8月份有关资料如下:

资料一:生产A产品需要耗用X、Y、Z三种材料,其价格标准和用量标准如下表所示。

资料二:公司利用标准成本信息编制直接人工预算。生产A产品的工时标准为3小时/件,标准工资率为20元/小时。8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元。

资料三:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,8月份A产品的预计生产量为2150件,每月的固定制造费用预算总额为36550元。

资料四:成本利润率为20%,适用的消费税税率为5%。

要求:

(1)根据资料一,计算A产品的单位直接材料标准成本。

(2)根据资料二,计算下列成本差异:①直接人工成本差异;②直接人工效率差异;③直接人工工资率差异。

(3)根据资料一、二和三,计算A产品的单位标准成本。

(4)运用全部成本费用加成定价法测算单位A产品的价格。

(5)完成正常订单的前提下,若企业存在剩余生产能力,乙公司想要以175元的价格购买产品,保证乙公司成本利润率不变的前提下,是否应接受该订单,并说明理由。答案:解析:(1)A产品的单位直接材料标准成本=5×3+5×2+10×3=55(元)

(2)①直接人工成本差异=146300-2200×3×20=14300(元)(超支)

②直接人工效率差异=(7700-2200×3)×20=22000(元)(超支)

③直接人工工资率差异=(146300/7700-20)×7700=-7700(元)(节约)

(3)制造费用预算总额=36550+18×2150=75250(元)

A产品的单位标准成本=55+3×20+75250/2150=150(元)

(4)单位A产品的价格=150×(1+20%)/(1-5%)=189.47(元)

(5)A产品的单位变动成本=55+3×20+18=133(元)

单位A产品的价格=133×(1+20%)/(1-5%)=168(元)

该订单单价175元大于168元,乙企业应该接受该订单。 -

第17题:

企业按弹性预算法编制费用预算,预算直接人工工时为100000小时,变动成本为60万元,固定成本为30万元,总成本费用为90万元。如果预算直接人工工时达到120000小时,则总成本费用为()万元。A.96

B.108

C.102

D.90答案:C解析:单位变动成本=60/10=6(元/小时),固定成本为30万元,则总成本费用y=30+6x,如果直接人工工时为12万小时,则总成本费用=30+612=102(万元)。 -

第18题:

假设华丰公司制件厂生产一种A产品,生产能力表现为生产一线工人直接人工工时,每月可用直接人工工时最大限度为9500工时,正常直接人工工时为8000工时。该公司制造费用预算分配率按正常生产能力计算。2008年8月份制件厂正常生产能力为8000直接人工小时,制造费用预算总额为156300元,其中变动制造费用预算为64000元,固定制造费用预算为92300元。制造费用按产品直接人工工时分配计入产品成本。A产品直接材料标准用量为10米,每米标准价格9元;直接人工标准为8小时,每小时标准工资为20元。计算固定制造费用标准分配率。

正确答案:固定制造费用标准分配率=固定制造费用预算总额÷预算总工时=92300÷8000=11.54(元/小时) -

第19题:

编制弹性成本预算首先应()。

- A、分解制造费用

- B、确定材料标准耗用量

- C、选择业务量计量单位

- D、将所有成本划分为固定成本与变动成本两大类

正确答案:D -

第20题:

下列项目中拟采用弹性预算法编制的有()。

- A、直接材料成本

- B、计件工资成本

- C、按产量法计提的折旧费

- D、生产单位的设备保险费

- E、生产单位管理人员工资

正确答案:A,B,C -

第21题:

问答题某企业生产甲产品年生产能力为40000件,每件产品工时定额为0.5小时如产量达到正常生产能力的110%,则固定成本中间接材料增加200元,修理费增加200元,间接人工增加500元。要求:按正常生产能力的80%、90%、100%、110%编制该企业的制造费用弹性预算。正确答案: 【提示】根据成本性态,成本与业务量之间的数量关系公式:y=a+bx计算填列,注意超出生产能力时固定成本的变化。解析: 暂无解析 -

第22题:

单选题企业按弹性预算法编制费用预算,预算直接人工工时为10万小时,变动成本为60万元,固定成本为30万元,总成本费用为90万元;如果预算直接人工工时达到12万小时,则总成本费用为( )万元。A96

B108

C102

D90

正确答案: A解析: -

第23题:

问答题假设华丰公司制件厂生产一种A产品,生产能力表现为生产一线工人直接人工工时,每月可用直接人工工时最大限度为9500工时,正常直接人工工时为8000工时。该公司制造费用预算分配率按正常生产能力计算。2008年8月份制件厂正常生产能力为8000直接人工小时,制造费用预算总额为156300元,其中变动制造费用预算为64000元,固定制造费用预算为92300元。制造费用按产品直接人工工时分配计入产品成本。A产品直接材料标准用量为10米,每米标准价格9元;直接人工标准为8小时,每小时标准工资为20元。计算固定制造费用标准分配率。正确答案: 固定制造费用标准分配率=固定制造费用预算总额÷预算总工时=92300÷8000=11.54(元/小时)解析: 暂无解析