A公司2004年的财务数据如下: 收入 2000万元 净利 180万元 股利 54万元 普通股股数 100万股 年末资产总额 2000万元 年末权益乘数 5假设该公司股票属于股利固定成长股票,股利增长率为5%。负债平均利率为10%,其中流动负债占60%。所得税税率为40%。 计算2004年12月31日该公司股票的市盈率

题目

A公司2004年的财务数据如下: 收入 2000万元 净利 180万元 股利 54万元 普通股股数 100万股 年末资产总额 2000万元 年末权益乘数 5 假设该公司股票属于股利固定成长股票,股利增长率为5%。负债平均利率为10%,其中流动负债占60%。所得税税率为40%。 计算2004年12月31日该公司股票的市盈率

相似考题

更多“A公司2004年的财务数据如下: 收入 2000万元 净利 180万元 股利 54万元 普通股股数 100万股 年末资产总额 2000万元 年末权益乘数 5 假设该公司股票属于股利固定成长股票,股利增长率为5%。负债平均利率为10%,其中流动负债占60%。所得税税率为40%。 计算2004年12月31日该公司股票的市盈率”相关问题

-

第1题:

某公司2005、2006、2007年的有关资料如下表所示: 2005年 2006年 2007年 营业收入(万元) 6000 7000 净利润(万元) 1500 1800 年末资产总额(万元) 6200 7600 8200 年末负债总额(万元) 2400 3600 4000 年末普通股股数(万股) 1000 1000 1000 年末股票市价(元/股) 30 39.6 现金股利(万元) 450 540 年末股东权益总额 3800 4000 4200

要求:

(1)计算2006、2007年的营业净利率、总资产周转率、权益乘数、平均每股净资产、每股股利、股利支付率、市盈率(计算中涉及到资产负债表中的数据一律使用平均数计算,将计算结果填入下表); 2005年 2006年 2007年 营业收入(万元) 6000 7000 净利润(万元) 1500 1800 年末资产总额(万元) 6200 7600 8200 年末负债总额(万元) 2400 3600 4000 年末普通股股数(万股) 1000 1000 lOOO 年末股票市价(元/股) 30 39.6 现金股利(万元) 450 540 年末股东权益总额 3800 4000 4200 平均股东权益总额 资产平均总额 营业净利率 总资产周转率 权益乘数 平均每股净资产 每股股利(元/股) 股利支付率 市盈率 (2)分析2007年营业净利率、总资产周转率、权益乘数和平均每股净资产变动对每股收益的影响;

(3)利用杜邦财务分析体系对2007年该公司的财务情况进行评价;

(4)计算2007年的总杠杆系数。

正确答案:

(1)2005年

2006年

2007年

营业收入(万元)

6000

7000

净利润(万元)

1500

1800

年末资产总额(万元)

6200

7600

8200

年末负债总额(万元)

2400

3600

4000

年末普通股股数(万股)

1000

1000

1000

年末股票市价(元/股)

30

39.6

现金股利(万元)

450

540

年末股东权益总额

3800

4000

4200

平均股东权益总额

3900

4100

资产平均总额

6900

7900

营业净利率

25%

25.71%

总资产周转率

0.87

O.89

权益乘数

1.77

1.93

平均每股净资产

3.9

4.1

每股股利(元/股)

O.45

O.54

股利支付率

30%

30%

市盈率

20

22

(2)2006年每股收益=25%XO.87×1.77×3.9=l.5(元);

2007年每股收益=25.71%×O.89×1.93×4.1=1.81(元)

2007年每股收益比2005年每股收益提高O.31元,是由下列原因引起的:

营业净利率变动的影响=(25.71%一25%)×O.87×1.77X3.9=O.04

总资产周转率变动的影响=25.71%x(O.89一O.87)×1.77×3.9=0.04

权益乘数变动的影响=25.71%×O.89×(1.93一1.77)×3.9=0.14

平均每股净资产变动的影响=25.71%×0.89×1.93×(4.1—3.9)=0.09

(3)2006年净资产收益率=25%×O.87×1.77=38.50%(元)

2007年净资产收益率=25.71%×O.89×1.93=44.16%(元)

2007年净资产收益率比2005年净资产收益率提高5.66%元,是由下列原因引起的:

营业净利率变动的影响=(25.71%一25%)×0.87×1.77=1.09%,盈利能力上升使净资产收益率增加1.O9%; 总资产周转率变动的影响=25.71%×(0.89一O.87)×1.77=O.91%,营运能力上升使净资产收益率增加0.91%;

权益乘数变动的影响=25.71%×0.89×(1.93一1.77)=3.66%,偿债能力下降使净资产收益率增加3.66%。

(4)2007年的总杠杆系数= =1.24

=1.24 -

第2题:

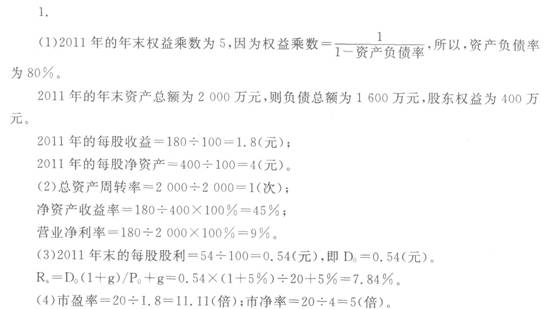

甲公司2011年的财务数据如下:

收入 2 000万元

净利

180万元

股利

54万元

普通股股数

100万股

年末资产总额

2 000万元

年末权益乘数

5

假设该公司股票属于股利固定增长股票,股利增长率为5%,负债平均利率为10%,所得税税率为25%。假设当年普通股股数没有发生增减变动。

要求:

(1)计算2011年的每股收益和每股净资产。

(2)计算2011年的总资产周转率、净资产收益率和营业净利率。(涉及资产负债表数据均用年末数计算)

(3)假设2011年12月31日的股票价格为20元,计算该股票的资本成本率。

(4)结合(3)计算2011年12月31日该公司股票的市盈率和市净率。

正确答案:

-

第3题:

共用题干

老张持有某创业板上市公司甲的股票100手,占该公司合计股本的0.2%。该公司总资产10000万元,其中负债3000万元,全部为短期债券,利率为6%:2009年税后利润2000万元,所得税率为25%,分红比率为50%。假设该股票的β值为1.8,风险溢价为5%。甲公司股利的稳定增长率为(.)。

A:20%

B:14.29%

C:10.5%

D:10%答案:B解析: -

第4题:

A公司有关资料如下:

(1)今年年初股东权益总额为1 200万元,年末股东权益总额为1 680万元(其中,优先股股本84万元)。今年年初、年末的权益乘数分别是2.5和2.2。

(2)本年利润总额400万元,今年的所得税为100万元,优先股股利为60万元.普通股现金股利总额为84万元,普通股的加权平均数为200万股,所有的普通股均为发行在外流通股。

(3)本年末普通股股数为210万股,按照年末每股市价计算的市盈率为10。

(4)公司于去年发行了面值总额为100万元的可转换公司债券(期限为5年),发行总额为120万元,每张债券面值为1 000元,转换比率为80(今年没有转换股份),债券利率为4%,所得税税率为25%。

(5)今年的总资产周转率为1.5次,去年的销售净利率为4%,总资产周转率为1.2次。权益乘数(按平均数计算)为2.5。

要求:

(1)计算年初、年末的资产总额和负债总额。

(2)计算年末的产权比率。

(3)计算年末的普通股每股净资产。

(4)计算今年的基本每股收益和每股股利。

(5)计算年末普通股每股市价和市净率。答案:解析:(1)根据权益乘数的公式:权益乘数=资产总额/股东权益总额,则有: ①年初权益乘数=年初资产总额/年初股东权益总额

即.2.5=年初资产总额/1 200

所以.年初资产总额=3 000(万元)

年初负债总额=3 000-1 200=1 800(万元)

②年末权益乘数:年末资产总额/年末股东权益总额即,

2.2=年末资产总额/1 680

所以,年末资产总额=3 696(万元)

年末负债总额=3 696-1 680=2 016(万元)

(2)年末的产权比率=负债总额/股东权益总额=2 016/1 680=1.2

(3)年末的普通股每股净资产=(1 680—84)/210=7.6(元)

(4)净利润=利润总额-所得税=400—100=300(万元)归属于普通股股东的当期净利润=300—60=240(万元)基本每股收益=240/200=1.2(元)

每股股利:普通股现金股利总额/年末普通股股数=84/210=0.4(元)(5)普通股每股市价=10×1.2=12(元)

市净率=12/7.6-1.58 -

第5题:

丁公司2017年末的资产总额为60000万元,权益资本占资产总额的60%,当年净利润为7200万元,丁公司认为其股票价格过高,不利于股票流通,于2017年末按照1:2的比例进行股票分割,股票分割前丁公司发行在外的普通股股数为2000万股。

根据2018年的投资计划,丁公司需要追加9000万元,基于公司目标资本结构,要求追加的投资中权益资本占60%。

要求:

(1)计算丁公司股票分割后的下列指标:①每股净资产;②净资产收益率。

(2)如果丁公司针对2017年度净利润采取固定股利支付率政策分配股利,股利支付率为40%,计算应支付的股利总和。

(3)如果丁公司针对2017年度净利润采取剩余股利政策分配股利。计算下列指标:①2018年追加投资所需要的权益资本额;②可发放的股利总额。答案:解析:(1)①分割后股数=2000×2=4000(万股)

股东权益总额=60000×60%=36000(万元)

分割后的每股净资产=36000/4000=9(元)

②分割后净资产收益率=7200/36000×100%=20%

(2)应支付的股利总和=7200×40%=2880(万元)

(3)①追加投资所需要的权益资本额=9000×60%=5400(万元)

②可发放的股利总额=7200-5400=1800(万元)。 -

第6题:

某公司2013年末资产总额2000万元,资产负债率为50%,其权益资本包括普通股和留存收益,负债的年平均利率为10%。预计2014年实现营业收入4000万元,固定经营成本700万元,变动成本率60%,企业所得税税率25%。计算该公司2013年末的负债总额和所有者权益总额。

正确答案: 负债总额=资产总额×资产负债率=2000×50%=1000(万元)

所有者权益总额=资产总额-负债总额=2000-1000=1000(万元) -

第7题:

A公司2004年的财务数据如下: 收入 2000万元 净利 180万元 股利 54万元 普通股股数 100万股 年末资产总额 2000万元 年末权益乘数 5 假设该公司股票属于股利固定成长股票,股利增长率为5%。负债平均利率为10%,其中流动负债占60%。所得税税率为40%。 假设2004年12月31日的现金流动负债比为0.6,则盈余现金保障倍数为多少?

正确答案:流动负债=1600×60%=960(万元)

经营现金净流量=960×0.6=576(万元)

盈余现金保障倍数=576/180=3.2 -

第8题:

问答题某公司现有资产总额4000万元,产权比率为l,其权益资本均为普通股,每股净资产为10元,负债的年平均利率为l0%。该公司年初未分配利润为-258万元(超过税法规定的税前弥补期限),当年实现营业收入5000万元,固定成本700万元,变动成本率60%。假设该公司按10%提取法定公积金,所得税税率为25%。 要求: (1)计算该公司的普通股股数和年末权益资本; (2)计算该公司的税后利润; (3)如果该公司采取固定股利政策(每股股利1元),计算该公司本年度提取的法定公积金和发放的股利额。正确答案:

(1)根据产权比率为1,得到资产负债率为50%,权益资本=4000×50%=2000(万元)

普通股股数=2000/10=200(万股)

(2)税后利润=(营业收入-营业成本-固定成本-利息费用)×(1-税率)=[5000×(1-60%)-700-2000×10%]×(1-25%)=825(万元)

(3)法定公积金=(税后利润+年初未分配利润)×法定公积金提取比例=(825-258)×10%=56.7(万元)

发放的股利额=每股股利×发行在外的普通股股数=200×1=200(万元)解析: 暂无解析 -

第9题:

问答题某公司有关资料如下: (1)上年的息税前利润为1000万元; (2)所得税税率为25%; (3)目前长期负债账面余额为400万元,均为长期借款,平均利息率为10%; (4)已发行普通股60万股,上年年初每股账面价值为10元,当前每股市价32.5元。该公司的股利支付率固定为40%,假定股票价格与其内在价值相等。 该公司的股利支付率固定为40%,假定股票价格与其内在价值相等。 要求: (1)计算该公司上年的每股收益及目前的普通股成本(每股股利固定增长率为6%); (2)按照账面价值权数计算该公司进行利润分配之后的加权平均资本成本; (3)假设该公司可以增加400万元的负债,使负债总额为800万元,以便在现行价格下购回股票。假定此项举措将使负债平均利息率上升至11.5%,普通股成本提高到22%,息税前利润保持不变。如果以股价高低判别,试问该公司应否改变其资本结构(每股股利固定增长率为6%)。正确答案:

(1)息税前利润=1000(万元);利息=400×10%=40(万元);所以,税前利润=息税前利润-利息=960(万元)。

所得税(25%)=960×25%=240(万元);税后利润=税前利润-所得税=960-240=720(万元);每股收益=税后利润÷普通股股数=720÷60=12(元);每股股利=每股收益×股利支付率=12×40%=4.8(元);根据股利增长模型,普通股成本=预期下年现金股利额/普通股当前市价+股利增长率=4.8×(1+6%)÷32.5+6%=21.66%。

(2)权益资本=60×10+720×60%=1032(万元);加权平均资本成本=税后债务资本成本×债务所占比重+权益资本成本×权益所占比重=[10%×(1-25%)×400+21.66%×1032]÷(400+1032)=17.7%。

(3)息税前利润=1000(万元);利息=(400+400)×11.5%=92(万元);税前利润=息税前利润-利息=908(万元)。

所得税(25%)=908×25%=227(万元);税后利润=908-227=681(万元)。公司新增的400万负债用来回购股票,所以,购回股数=400÷32.5=12.31(万股),新的发行在外股份=60-12.31=47.69(万股);新的每股收益=681÷47.69=14.28(元);利用股票估价模型,可得新的股票价格=预期下年现金股利额/普通股当前市价+股利增长率=14.28×40%×(1+6%)÷(22%-6%)=37.84(元)。

由于可以提高股价,因此,该公司应改变资本结构。解析: 暂无解析 -

第10题:

问答题A公司2018年的财务数据如下:收入 2000万元净利润 180万元股利 54万元普通股股数 100万股年末资产总额 2000万元年末权益乘数 5假设该公司股票股利固定增长,股利增长率为5%,负债平均利率为10%,所得税税率为25%,假设当年普通股股数没有发生增减变动。要求:(1)计算2018年的每股收益和每股净资产;(2)计算2018年的总资产周转率、净资产收益率和营业净利率(涉及资产负债表数据均用年末数计算);(3)假设2018年12月31日的股票价格为20元,计算该股票的资本成本率;(4)结合(1)和(3)计算2018年12月31日该公司股票的市盈率和市净率。正确答案:解析: -

第11题:

问答题某公司现有资产总额4000万元,产权比率为1,其权益资本均为普通股,每股净资产为10元,负债的年平均利率为10%。该公司年初未分配利润为-258万元(超过税法规定的税前弥补期限),当年实现营业收入5000万元,固定成本700万元,变动成本率60%。假设该公司按10%提取法定公积金,所得税税率为25%。 要求: (1)计算该公司的普通股股数和年末权益资本; (2)计算该公司的税后利润; (3)如果该公司采取固定股利政策(每股股利1元),计算该公司本年度提取的法定公积金和发放的股利额。正确答案:

(1)根据产权比率为1,得到资产负债率为50%,权益资本=4000×50%=2000(万元);普通股股数=2000/10=200(万股)。

(2)税后利润=(营业收入-营业成本-固定成本-利息费用)×(1-税率)=[5000×(1-60%)-700-2000×10%]×(1-25%)=825(万元)。

(3)法定公积金=(税后利润+年初未分配利润)×法定公积金提取比例=(825-258)×10%=56.7(万元);

发放的股利额=每股股利×发行在外的普通股股数=200×1=200(万元)。解析: 暂无解析 -

第12题:

问答题A公司2004年的财务数据如下: 收入 2000万元 净利 180万元 股利 54万元 普通股股数 100万股 年末资产总额 2000万元 年末权益乘数 5 假设该公司股票属于股利固定成长股票,股利增长率为5%。负债平均利率为10%,其中流动负债占60%。所得税税率为40%。 假设2004年12月31日的现金流动负债比为0.6,则盈余现金保障倍数为多少?正确答案: 流动负债=1600×60%=960(万元)

经营现金净流量=960×0.6=576(万元)

盈余现金保障倍数=576/180=3.2解析: 暂无解析 -

第13题:

某公司2002年年末资产总额2000万元,权益乘数为2,其权益资本包括普通股和留存收益,每股净资产为10元,负债的年平均利率为10%。该公司2003年年末未分配利润为-258万元(超过税法规定的税前弥补期限),当年实现营业收入4000万元,固定经营成本700万元,变动成本率60%,所得税税率33%。该公司按10%和5%提取法定盈余公积金和法定公益金。

要求:根据以上资料:

(1)计算该公司2002年末的普通股股数和年末权益资本;

(2)假设负债总额和普通股股数保持2002年的水平不变,计算该公司2003年的税后利润和每股收益;

(3)结合(2),如果该公司2003年采取固定股利政策(每股股利1元),计算该公司本年度提取的盈余公积和发放的股利额;

(4)如果该公司2003年采取剩余股利政策,计划下年度追加投资4000万元,继续保持2002年的资本结构不变,则该公司2003年是否可以给股东派发股利?

下年度追加投资所需股权资金通过增发普通股或优先股来解决,普通股的每股价格为10元,优先股的股息率为12%,追加投资后假设负债的平均利率下降为8%。计算追加筹资后的每股收益无差别点、两种追加筹资方式的财务杠杆系数(在每股收益无差别点时的财务杠杆系数)。

正确答案:

(1)根据权益乘数得资产负债率为50%

权益资本=2000×50%=1000(万元)

普通股股数=1000/10=100(万股)

(2)年税后利润=〔4000×(1-60%)-700-1000×10%〕×(1-33%)=536(万元)

每股收益=536/100=5.36(元)

(3)法定盈余公积金=(536-258)×10%=27.8(万元)

公益金=(536-258)×5%=13.9(万元)

发放的股利额=100×1=100(万元)

(4)①追加投资所需权益资本=4000×50%=2000(万元)

536-2000=-1464(万元)

所以,该公司当年不可以给股东派发股利。

②计算每股收益无差别点的息税前利润:

求得:EBIT=681.3(万元)

③计算财务杠杆系数:

1)发行普通股:

财务杠杆系数=EBIT/(EBIT-I)=681.3/(681.3-3000×8%)=1.54

2)发行优先股:

财务杠杆系数=EBIT/〔(EBIT-I-D/(1-T))〕

=681.3/〔681.3-3000×8%-1464×12%/(1-33%)〕=3.8 -

第14题:

共用题干

老张持有某创业板上市公司甲的股票100手,占该公司合计股本的0.2%。该公司总资产10000万元,其中负债3000万元,全部为短期债券,利率为6%;2009年税后利润2000万元,所得税率为25%,分红比率为50%。假设该股票的β值为1.8,风险溢价为5%。根据案例回答3-6题。甲公司股利的稳定增长率为()。

A:20%

B:14.29%

C:10.5%

D:10%答案:B解析:ROE=净利润/平均股东权益=2000/(10000-3000)=28.57%。

根据CAPM模型,可得:股权成本=6%+1.8*5%=15%。

加权平均资本成本(WACC)=6%*3000*(1-25%)/10000+15%*7000/10000=11.85%。

股利的稳定增长率=(1-股利支付率)*ROE=(1-50%)*28.57%=14.29%。 -

第15题:

甲公司上年末有关资料如下:

(1)资产总额为1000万元,其中经营资产为800万元,金融资产为200万元;

(2)负债总额为600万元,其中经营负债占75%。

要求针对下列的不同情况分别回答问题:

(1)假设今年年末的资产总额为1500万元,负债总额为900万元,今年金融负债增加100万元,金融资产增加50万元,利润留存70万元。计算今的 净经营资产增加、筹资总需求和外部融资额。

(2)假设今年年末的资产总额为1500万元,负债总额为900万元,今年金融资产增加50万元,营业净利率为10%,股利支付率为60%,外部融资额为0,计算今年的营业收入。

(3)假设经营资产和经营负债与营业收入同比例增长,上年营业收入为4000万元,今年金融资产增加220万元,营业净利率为10%,股利支付率为40%,外部融资额为0,计算今年的营业收入增长率。

(4)假设经营资产和经营负债与营业收入同比例增长,上年营业收入为4000万元,今年年末金融资产为120万元。今年销售量增长率为10%,通货膨胀率为5%,营业净利率为10%,股利支付率为40%,计算今年可用于增加股利或进行短期投资的资金数额。

(5)假设经营资产和经营负债与营业收入同比例增长,上年营业收入为4000万元,今年营业收入增长率为25%,营业净利率为10%,股利支付率为40%,今年增发了100万股新股,每股发行价为3元,发行费率为发行价的2%,今年金融资产增加600万元。计算今年年末的金融负债数额。答案:解析:(1)净经营资产增加=经营资产增加-经营负债增加=(资产总额增加-金融资产增加)-(负债总额增加-金融负债增加)=(1500-1000-50)-(900-600-100)=250(万元)

筹资总需求=预计净经营性资产合计-基期净经营资产合计=预计净经营资产增加=250(万元)

外部融资额=筹资总需求-可动用的金融资产-增加的留存收益=250-(-50)-70=230(万元)

或:

外部融资额

=资产总额增加-经营负债增加-增加的留存收益

=(1500-1000)-(900-600-100)-70=230(万元)(1分)

(2)外部融资额=资产总额增加-经营负债增加-增加的留存收益 =(1500-1000)-(900-600)-营业收入×10%×(1-60%)

提示:根据外部融资额为0可知,金融负债增加=0,所以,经营负债增加=负债增加=900-600=300(万元) =200-营业收入×10%×(1-60%)=0

解得:营业收入=5000(万元)(1分)

(3)外部融资额

=经营资产增加-经营负债增加-可动用的金融资产-增加的留存收益

=800×增长率-600×75%×增长率-(-220)-4000×(1+增长率)×10%×(1-40%)

=0(1分)

即:350×增长率+220-240×(1+增长率)=0

110×增长率=20

增长率=18.18%(1分)

(4)营业收入名义增长率=(1+10%)×(1+5%)-1=15.5%(1分)

外部融资额

=经营资产增加-经营负债增加-可动用的金融资产-增加的留存收益

=800×15.5%-600×75%×15.5%-(200-120)-4000×(1+15.5%)×10%×(1-40%)

=-302.95(万元)

故:可用于增加股利或进行短期投资的资金数额为302.95万元。(1分)

(5)今年末的净经营资产

=经营资产-经营负债=800×(1+25%)-600×75%×(1+25%)=437.5(万元)(0.5分)

股东权益

=(1000-600)+4000×(1+25%)×10%×(1-40%)+100×3×(1-2%)=994(万元)(0.5分)

净负债=437.5-994=-556.5(万元)

金融资产=200+600=800(万元)(0.5分)

金融负债=800-556.5=243.5(万元)(0.5分) -

第16题:

(1)某公司2019年12月31日资产负债表简表如下:

单位:万元

(2)2019年利润表简表如下:

单位:万元

(3)假设该公司股票属于固定成长股票,股利固定增长率为4%。该公司2019年年末每股现金股利为0.20元,年末普通股股数为100万股。该公司股票的β系数为1.2,市场组合的收益率为12%,无风险收益率为2%。

(4)该公司2019年经营性现金流入1360万元,经营性现金流出1310万元。

要求:

(1)计算该公司2019年年末的流动比率、速动比率、现金比率、权益乘数和利息保障倍数;

(2)计算该公司2019年应收账款周转率、存货周转率和总资产周转率;

(3)计算该公司2019年净资产收益率和所有者权益增长率;

(4)计算该公司2020年经营杠杆系数、财务杠杆系数和总杠杆系数;

(5)计算该股票的必要收益率和2019年12月31日的每股价值;

(6)假设2019年12月31日该股票的市场价格为18元/股,计算2019年年末该公司股票的市盈率、每股净资产和市净率;

(7)计算该公司2019年营业现金比率和净收益营运指数(非经营净收益为-15万元)答案:解析:(1)2019年末流动比率=715÷327=2.19

速动比率=(715-255)÷327=1.41

现金比率=(225+40)÷327=0.81

权益乘数=1965÷1080=1.82

利息保障倍数=(200+20)÷20=11

(2)应收账款周转率=2000÷[(202.5+195)/2]=10.06(次)

存货周转率=1400÷[(240+255)/2]=5.66(次)

总资产周转率=2000÷[(1837.5+1965)/2]=1.05(次)

(3)净资产收益率=150÷[(1072.5+1080)/2]=13.94%

所有者权益增长率=(1080-1072.5)÷1072.5=0.7%

(4)固定经营成本费用=三项期间费用合计-利息费用=200-20=180(万元)

经营杠杆系数=(220+180)÷220=1.82

财务杠杆系数=220÷(220-20)=1.1

总杠杆系数=1.82×1.1=2.0

(5)股票的必要收益率=2%+1.2×(12%-2%)=14%

2018年12月31日的每股价值=0.2×(1+4%)÷(14%-4%)=2.08(元)

(6)每股收益=150÷100=1.5(元)

市盈率=18÷1.5=12

每股净资产=1080÷100=10.8(元)

市净率=18÷10.8=1.67

(7)经营活动现金流量净额=1360-1310=50(万元)

营业现金比率=50/2000=0.025

经营净收益=净利润-非经营净收益=150-(-15)=165(万元)

净收益营运指数=经营净收益/净利润=165/150=1.1。 -

第17题:

A公司2004年的财务数据如下: 收入 2000万元 净利 180万元 股利 54万元 普通股股数 100万股 年末资产总额 2000万元 年末权益乘数 5 假设该公司股票属于股利固定成长股票,股利增长率为5%。负债平均利率为10%,其中流动负债占60%。所得税税率为40%。 计算2004年的每股收益、每股净资产和已获利息倍数。

正确答案:2004年的年末权益乘数=5,则资产负债率为80%

2004年的年末资产总额为2000万元,则负债总额为1600万元,股东权益为400万元

2004年的每股收益=180÷100=1.8(元)

2004年的每股净资产=400÷100=4(元)

利息=1600×10%=160(万元)

税前利润=净利/(1-40%)=180/(1-40%)=300(万元)

已获利息倍数=息税前利润/利息=(300+160)/160=2.9 -

第18题:

某公司2013年末资产总额2000万元,资产负债率为50%,其权益资本包括普通股和留存收益,负债的年平均利率为10%。预计2014年实现营业收入4000万元,固定经营成本700万元,变动成本率60%,企业所得税税率25%。假设负债总额保持2013年的水平不变,计算该公司2014年的税后利润。

正确答案: 税后利润=利润总领×(1-所得税税率)=[营业收入×(1-变动成本率)-固定经营成本-负债利息]×(1-所得税税率)=[4000×(1-60%)-700-1000×10%]×(1-25%)=600(万元) -

第19题:

A公司2004年的财务数据如下: 收入 2000万元 净利 180万元 股利 54万元 普通股股数 100万股 年末资产总额 2000万元 年末权益乘数 5 假设该公司股票属于股利固定成长股票,股利增长率为5%。负债平均利率为10%,其中流动负债占60%。所得税税率为40%。 计算2004年的总资产周转率、净资产收益率和主营业务净利率。(涉及资产负债表数据均用年末数计算)

正确答案:总资产周转率=2000/2000=1(次)

净资产收益率=180÷400×100%=45%

主营业务净利率=180/2000=9% -

第20题:

问答题A公司2004年的财务数据如下: 收入 2000万元 净利 180万元 股利 54万元 普通股股数 100万股 年末资产总额 2000万元 年末权益乘数 5 假设该公司股票属于股利固定成长股票,股利增长率为5%。负债平均利率为10%,其中流动负债占60%。所得税税率为40%。 计算2004年的总资产周转率、净资产收益率和主营业务净利率。(涉及资产负债表数据均用年末数计算)正确答案: 总资产周转率=2000/2000=1(次)

净资产收益率=180÷400×100%=45%

主营业务净利率=180/2000=9%解析: 暂无解析 -

第21题:

问答题某公司2013年末资产总额2000万元,资产负债率为50%,其权益资本包括普通股和留存收益,负债的年平均利率为10%。预计2014年实现营业收入4000万元,固定经营成本700万元,变动成本率60%,企业所得税税率25%。如果该公司采取剩余股利政策,2015年计划追加投资1000万元,且继续保持2013年的资本结构不变,计算并说明该公司2014年是否可以给股东派发现金股利。正确答案: 2004年,可以派发现金股利=600-1000×(1000/2000)=100(万元)

所以,该公司2004年可以给股东派发现金股利。解析: 暂无解析 -

第22题:

问答题A公司2004年的财务数据如下: 收入 2000万元 净利 180万元 股利 54万元 普通股股数 100万股 年末资产总额 2000万元 年末权益乘数 5 假设该公司股票属于股利固定成长股票,股利增长率为5%。负债平均利率为10%,其中流动负债占60%。所得税税率为40%。 计算2004年12月31日该公司股票的市盈率正确答案: 市盈率=20÷1.8=11.11。解析: 暂无解析 -

第23题:

问答题某公司2013年末资产总额2000万元,资产负债率为50%,其权益资本包括普通股和留存收益,负债的年平均利率为10%。预计2014年实现营业收入4000万元,固定经营成本700万元,变动成本率60%,企业所得税税率25%。计算该公司2013年末的负债总额和所有者权益总额。正确答案: 负债总额=资产总额×资产负债率=2000×50%=1000(万元)

所有者权益总额=资产总额-负债总额=2000-1000=1000(万元)解析: 暂无解析