红星林场拟转让一块面积为100 亩的杉木中龄林,每年需投入固定的管护及地租成本为60 元/亩,杉木林每年可带来2000 元/亩的收入。假设当地该类资产投资的平均收益率为10%,该杉木林可以永续经营。则林木评估值为( )。A、2 万元 B、200 万元 C、1.94 万元 D、194 万元

题目

红星林场拟转让一块面积为100 亩的杉木中龄林,每年需投入固定的管护及地租成本为60 元/亩,杉木林每年可带来2000 元/亩的收入。假设当地该类资产投资的平均收益率为10%,该杉木林可以永续经营。则林木评估值为( )。

A、2 万元

B、200 万元

C、1.94 万元

D、194 万元

B、200 万元

C、1.94 万元

D、194 万元

相似考题

更多“红星林场拟转让一块面积为100 亩的杉木中龄林,每年需投入固定的管护及地租成本为60 元/亩,杉木林每年可带来2000 元/亩的收入。假设当地该类资产投资的平均收益率为10%,该杉木林可以永续经营。则林木评估值为( )。”相关问题

-

第1题:

假设某农机服务队预计本年度的固定成本总额为20000元,单位产品(标准亩)变动成本为0.5元,每标准亩作业单价为0.9元,要实现本年度计划利润8000元,需作业多少标准亩?()

A.5000

B.7000

C.5600

正确答案:B

-

第2题:

某民营公司拟将一块面积为150亩的茶园作为抵押物进行银行抵押贷款,该茶园内茶树林龄为7年,处于盛产期。

相关参数指标如下:

①该地区茶树盛产期为第6~20年。

②该茶园内茶树进入盛产期后年平均收入为6000元/亩。

③该茶园年平均经营成本为2700元/亩,其中包括采摘人工、初级加工费、管护费、地租等。

④投资收益率为15%。

要求:计算该茶树经济林资产评估值。答案:解析:Ai=6000元

Ci=2700元

=150×(6000-2700)×(P/A,15%,20-7+1)

=2833627.5(元) -

第3题:

现有某国有林场拟转让一块面积为180亩的杉木中龄林,年龄为15年,亩蓄积为15立方米,经营目标为中径材(其主伐年龄为30年),标准参照林分主伐时平均商蓄积为16立方米,林龄为15年的标准参照林分的平均亩蓄积为10立方米,假设该林分不需要间伐。有关技术经济指标如下:

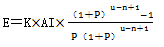

(1)营林戚本:管护费用为10元/亩·年;地租为50元/亩·年;

(2)杉木林主伐时林木单位蓄积纯收入为500元/立方米;

(3)投资收益率:6%。

要求:

(1)收获现值法的定义是什么?

(2)收获现值法在计算中需要考虑的因素有哪些?

(3)请计算该林分的林木资产评估值。(所得结果均保留两位小数)答案:解析:(1)收获现值法是通过预测林分生长到主伐时可生产的木材的数量,并利用木材市场价倒算法测算出其立木的价值并将其折成现值,然后再扣除评估基准日后到主伐前预计要进行各项经营措施戚本(含地租)的折现值,将其剩余部分作为被评估林木资产的评估值。

(2)需要考虑的因素有:

①林分主伐时的纯收入;②间伐的纯收入;③投资收益率,一般采用平均收益率进行测算;④评估基准日到主伐时的营林成本;⑤林分质量调整系数K。

(3)根据上述指标,评估过程及结论如下:

预测主伐时亩蓄积量=K值×林分主伐标准蓄积=15÷10×16=24(立方米)由于该林木经营不存在间伐,且基准日至主伐时各年营林戚本相同,故原收获现值法公式即可简化为:

-

第4题:

某林场拟转让十公顷杉木林,林分年龄为二年,树高调整系数为0.9。株数保存率为88%。经资产评估专业人员调査,当地造林成活率要求为80%。运用重置成本法评估时,其林分质量综合调整系数为( )。A.0.99

B.0.9

C.0.8

D.0.88答案:B解析:该杉木林株数保存率88%>造林成活率80%,因此K1=1,根据题目条件,“树高调整系数为0.9”得出K2=0.9,因此林分质量综合调整系数为1×0.9=0.9。 -

第5题:

某民营林业公司拟转让近期收购的100公顷杉木林,该林分经营类型为一般用材林,林龄为30年,已过主伐期,处于成熟林组,该木材销售总收入为800000元,采运成本300000元,销售费用100000元,管理费用、财务费用共计50000元,销售税费按销售收入的18%征收,木材生产经营利润按木材经营成本的16%计算,该林木资产评估值为( )。元A. 278000

B. 500000

C. 110960

D. 200000答案:C解析:林木评估值=800000-(300000+100000+50000+800000×18%)×(1+16%)=110960(元) -

第6题:

某民营林业公司拟转让100公顷杉木林,该林分经营类型为一般用材林,林龄为25年,已过主伐期,处于成熟林组,林分平均胸径为15cm,平均树高为18m,平均蓄积为180m3/hm2,请评估该小班价值。

据调查相关技术经济指标为:

(1)木材价格。木材价格以委估资产附近林产品交易市场木材销售价为基础,结合待评估林木资产的实际平均胸径综合确定木材的平均售价。

经调查分析,杉原木售价为1000元/m3 ,杉综合材售价750元/m3 。

(2)木材经营成本。木材经营成本主要包含伐区设计费、检尺费、运费、销售管理费等,以出材量计为180元/m3

(3)木材销售税费。

木材销售税费主要包含增值税、城建税、维简费、不可预见费等,合计按销售收入的18.0%征收。

(4)经营利润率。按木材经营成本的16.0%计算。

(5)出材率。按委估资产地方标准《X X市县林区商品林主要树种出材率表》计算。胸径为18cm的杉木出材率70%(其中杉原木出材率为25%;杉综合出材率为45%)。

<1> 、根据上述资料,计算该林分的评估值。答案:解析:评估过程及结论如下:

①主伐收入W=(180×25%×1000+180×45%×750)×100=10575000(元)

②主伐成本C=经营成本+销售税费

=180×70%×100×180+10575000×18%

=4171500(元)

③木材经营利润F=4171500×16%=667440(元)

该林分评估值为=10575000-4171500-667440=5736060(元)

-

第7题:

某小班面积为15公顷,林分年龄为3年,树高调整系数为0.85,株数保存率r为93%。前三年相同林分投入调查结果显示:

该地区评估基准日第一年造林投资为4000元/公顷,第二、三年投资均为1800元/公顷,年投资收益率为8%。每年的年林地租金为500元/公顷,每年的管护费为200元/公顷。当地造林成活率要求为85%。

要求:

(1)林木资产评估重置成本法的定义是什么?

(2)运用重置成本法评估林木资产必须注意的问题有哪些?

(3)该林木资产的评估价值是多少?答案:解析:(1)林木资产评估重置成本法是按现时的工价及生产水平,重新营造一块与被评估林木资产相类似的资产所需的成本费用,作为被评估林木资产的评估值的方法。

(2)①运用重置成本法评估林木资掘资产必须确定合理的投资收益率;②运用重置成本法评估林木资产不需要考虑成新率问题;③运用重置成本法评估林木资产必须根据林分质量调整估算评估值。

(3)评估过程及结论:

已知n=3,C1=4000+500+200=4700(元/公顷),C2=1800+500+200=2500(元/公顷),

该小班林木成活率为93%>85%,故:

株数调整系数(K1)为1;

树高调整系数(K2)为0.85;

该林分评估值=15×1×O.85×(4700×l.08^3+2500×l.08^2+2500×l.08)=147092.24(元) -

第8题:

某农场有水田250亩,水稻总产量为100吨,水稻市场价格为2.5元/公斤,水稻生产成本为480元/亩,则该农场的土地盈利率为( )元/亩。

A.200

B.250

C.300

D.520答案:D解析:根据土地盈利率指标的计算公式,可得:土地盈利率=(农产品总产值-生产成本)÷土地面积=(100000×2.5-480×250)÷250=520(元/亩)。 -

第9题:

当在面积为100亩的土地上,投入的劳动力的工资费用为10000元,资本的消耗为40000元,经营资本所需经营度为()。

- A、450元/亩

- B、520元/亩

- C、630元/亩

- D、710元/亩

正确答案:B -

第10题:

某林场拟向某村购买100hm2林地的永久经营权。林地的地租每年每公顷225元,投资收益率为6%。则该片林地的使用权评估值为()元。

正确答案:375000 -

第11题:

问答题假设某公司计划开发一种新产品,该产品的寿命期为5年,开发新产品的成本及预计收入为:需投资固定资产240000元,需垫支营运资金200000元,投资期为0,5年后可收回固定资产残值30000元,用直线法计提折旧。投产后,预计每年的销售收入可达240000元,每年需支付直接材料、直接人工等变动成本128000元,每年的设备维修费为10000元。该公司要求的最低投资收益率为10%,适用的所得税税率为25%。要求:请用净现值法和内含收益率法对该新产品是否开发作出分析评价。(现值系数取三位小数)正确答案:解析: -

第12题:

填空题某林场拟向某村购买100hm2林地的永久经营权。林地的地租每年每公顷225元,投资收益率为6%。则该片林地的使用权评估值为()元。正确答案: 375000解析: 暂无解析 -

第13题:

某公司拟发行永续债,每年利息为10元,永续债当前价格为100元,该永续债的期望报酬率为( )A、10%

B、7.5%

C、2.5%

D、无法确定答案:A解析:永续债的期望报酬率=10/100=10%。 -

第14题:

某村集体拟出让一块面积为5公顷的采伐迹地,根据立地条件可营造杉木,经营目标定为一般杉木小径材,其主伐年龄为21年,该地区一般杉木小径材的标准参照林分主伐时的平均蓄积为225立方米/公顷,林龄13年进行间伐,间伐时生产综合材12立方米/公顷。有关技术经济指标如下所示,请计算该林地资产评估值。

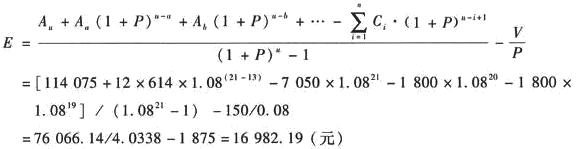

(1)营林生产成本。第一年,造林、抚育费7 050元/公顷;第二年,抚育费1 800元/公顷;第三年,抚育费1 800元/公顷。从第一年起每年均摊管护费用为150元/公顷。

(2)木材销售价格:杉原木1 150元/立方米;杉综合材:主伐木1 000元/立方米,间伐木950元/立方米。

(3)木材经营成本。

①伐区设计费:主伐按蓄积7元/立方米,间伐按出材量20元/立方米。

②检尺费:按出材量9元/立方米。

③直接采伐成本:按出材量计,主伐180元/立方米,间伐200元/立方米。

④短途运输成本:按出材量计,20元/立方米。

⑤销售费用:销售价的1%。

⑥管理费:销售价的3%。

⑦不可预见费:销售价的2%。

(4)税费。根据当地政策,经营期限一个龄级以上,采伐时免收增值税。

(5)木材生产经营利润:直接木材生产成本的15%。

(6)投资收益率:8%。

(7)出材率:杉原木出材率为20%,杉综合出材率为50%。

(8)主伐年龄:一般杉木小径材主伐年龄为21年。

【要求】应用林地期望价法评估该林地资产评估值答案:解析:主伐时蓄积量M=225(立方米/公顷)

主伐时杉原木净收益A1=W1-C1-F1

=1 150-7÷0.2-9-180-20-1 150×(1%+3%+2%)-180×15%

=810(元/立方米)

主伐时杉综合材净收益A2=W2-C2-F2

=1 000-7÷0.5-9-180-20-1 000×(1%+3%+2%)-180×15%

=690(元/立方米)

间伐时杉综合材净收益Aa=Wa-Ca-Fa

=950-20-9-200-20-950×(1%+3%+2%)-200×15%

=614(元/立方米)

主伐净收益Au=M?(f1?A1+f2?A2)=225×(0.2×810+0.5×690)

=114 075(元/公顷)

间伐收益=12×614=7368(元/公顷)

由此可计算每公顷林地评估值

该小班林地使用权(无限期)评估值为5×16 982.19=84 910.95元。 -

第15题:

现有某国有林场拟转让一块面积为200亩的杉木中龄林,年龄为14年,亩蓄积为 10立方米,经营目标为中径材(其主伐年龄为26年),标准参照林分主伐时平均亩蓄积为18立方米, 林龄为14年的标准参照林分的平均亩蓄积为9立方米,假设该林分不需要间伐,有关技术经济指标如 下:

(1)营林成本:管护费用为5元/亩.年;地租:48元/亩.年;

(2)杉木林主伐时林木单位蓄积纯收入为400元/m3;

(3)折现率:8% 。 请计算该林分的林木资产评估值(所得结果均保留两位小数)。答案:解析:蓄积调整系数K=10/9 每亩每年主伐时的收入=400×18 每亩每年主伐时的成本=48+5 每亩间伐时的净收益=0

主伐收入是在林分年龄次年末收到的,主伐成本是在林分年龄当年支出的

Bu=10/9×400×18×(P/F,8%,26-14+1)×200-(48+5)×(P/A,8%,26-14)×200 -

第16题:

红星林场有一杉木异龄林,面积为100亩,该杉木林择伐周期为10年,择伐强度为35%,择伐时蓄积量为3.5立方米/亩。出材率为70%,其中原木45%,综合材25%,择伐每立方米原木和综合材分别可获得纯收入500元、350元,每年分摊的管护费为4元/亩。投资收益率为8%,刚择伐后该杉木林的评估值为( )元。A.27929

B.12731

C.56341

D.28030答案:D解析:每亩评估值=[3.5×35%×(45%×500+25%×350)]/(1.08^10-1)-4/0.08=280.3(元/亩),该杉木林刚择伐后的林木资源资产评估值为280.3×100=28030(元)。 -

第17题:

某村有128亩杂木林地欲转让50年的使用期,投资收益率为6%。试评估其林地使用权价格。

要求:

(1)应该如何选择评估方法?

(2)试评估该林地使用权价格。答案:解析:1.选择评估方法

评估专业人员了解到当地林地使用权交易活跃,可找到类似交易案例,拟采用市场成交价比较法进行评估林地年使用费,再用有期限年金资本化法评估林地使用费现值。

2.调查,搜集到如下相关资料

在邻村找到三个参照案例,基本情况如下:参照案例一:林地面积约200亩,属于杂木林地。租赁开始五年内,每年每亩租金为人民币50元,五年后每年递增5%,租金按年缴纳。租赁期限为50年,用于发展生态旅游等。

参照案例二:林地面积约150亩,属于杂木林地。承包开始五年内,每年每亩承包金为人民币80元,五年后每年递增5%,承包金按年缴纳。承包期限为50年,用于发展生态观光农业及休闲旅游等。

参照案例三:林地面积约100亩,属于杂木林地。承包开始五年内,每年每亩承包金为人民币80元,五年后每年递增5%,承包金按年缴纳。承包期限为50年,用于发展生态观光农业及休闲旅游等。

3.评估结论

参照案例每亩年均林地使用费按下式计算:

-

第18题:

某民营林业公司拟转让近期收购的100公顷杉木林,该林分经营类型为一般用材林,林龄为30年,已过主伐期,处于成熟林组,该木材销售总收入为800000元,采运成本300000元,销售费用100000元,管理费用、财务费用共计50000元,销售税费按销售收入的18%征收,木材生产经营利润按木材经营成本的16%计算,该林木资产评估值为( )。A.278000元

B.500000元

C.110960元

D.200000元答案:C解析:林木评估值=800000-(300000+100000+50000+800000×18%)×(1+16%)=110960(元)。 -

第19题:

已知某投资项目于期初一次投入现金100万元,项目资本成本为10%,项目建设期为0,项目投产后每年可以产生等额的永续现金流量。如果该项目的内含收益率为20%,则其净现值为( )。A.10万元

B.50万元

C.100万元

D.200万元答案:C解析:项目的净现值=0的贴现率就是内含收益率。设永续现金流量为A,则有A/20%-100=0,可以得出A=20(万元),所以NPV=20/10%-100=100(万元)。 -

第20题:

家重点造林工程的造林补助为()。

- A、50元/亩

- B、60元/亩

- C、70元/亩

- D、80元/亩

正确答案:C -

第21题:

若土地取得费为10万元/亩,开发费用为10万元/亩,开发周期为一年,开发费用均匀投入,当地一年期贷款利息率为10%,则用成本逼近法计算地价时,两次费用的利息之和为2万元/亩。( )

正确答案:错误 -

第22题:

单选题当在面积为100亩的土地上,投入的劳动力的工资费用为10000元,资本的消耗为40000元,经营资本所需经营度为()。A450元/亩

B520元/亩

C630元/亩

D710元/亩

正确答案: B解析: 暂无解析 -

第23题:

单选题对某单位拥有的林木资产进行评估,已知该片林木资产的采伐后所得的木材的市场销售总收入为120万元,木材经营成本为60万元,木材经营合理利润暂估为30万元,假定该林木资源的再生价值的再生价值为100万元。则剩余法下该林木资产的评估值接近于()万元。A90

B120

C130

D150

正确答案: D解析: 剩余法下,该林木资产的评估值P=W-C-F+S=120-60-30+100=130(万元)。式中:W为销售总收入;C为木材经营成本;F为木材经营合理利润;S为林木资源的再生价值。