B公司属于拥有大量资产、净资产为正值的上市公司,2012年度该公司财务报表的主要数据如下(单位:万元):销售收入 1000税后净利润 100股利 60股东权益(200万股,每股面值1元) 1000权益乘数 2该公司负债全部为长期金融负债,金融资产为零,该公司2012年1.2月31日的股票市价为l0元,当年没有发行新股。要求:(1)计算2012年的可持续增长率;(2)计算2012年的市盈率和收入乘数;(3)若该公司处于稳定增长状态,其权益资本成本是多少?(4)若该公司2012年的每股净经营性长期资产总投资为

题目

B公司属于拥有大量资产、净资产为正值的上市公司,2012年度该公司财务报表的主要数据如下(单位:万元):

销售收入 1000

税后净利润 100

股利 60

股东权益(200万股,每股面值1元) 1000

权益乘数 2

该公司负债全部为长期金融负债,金融资产为零,该公司2012年1.2月31日的股票市价为l0元,当年没有发行新股。

要求:

(1)计算2012年的可持续增长率;

(2)计算2012年的市盈率和收入乘数;

(3)若该公司处于稳定增长状态,其权益资本成本是多少?

(4)若该公司2012年的每股净经营性长期资产总投资为0.6元,每股折旧与摊销0.4元,该年比上年经营营运资本每股增加0.2元。公司欲继续保持现有的财务比率和增长率不变,并且不发新股。计算该公司股权价值;

(5)与B公司所在行业相同的代表性公司有甲、乙两家公司。甲、乙两家公司的有关资

料如下:

请根据修正的市价/净资产比率模型(股价平均法)评估B公司的价值。

相似考题

更多“ B公司属于拥有大量资产、净资产为正值的上市公司,2012年度该公司财务报表的主要数据如下(单位:万元):销售收入 1000税后净利润 100股利 60股东权益(200万股,每股面值1元) 1000权益乘数 2该公”相关问题

-

第1题:

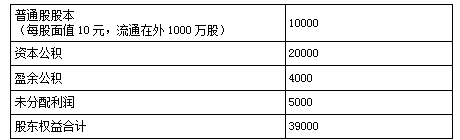

某公司年终利润分配前的股东权益项目资料如下: 单位:万元

要求:

(1)假设该公司宣布发放20%的股票股利,即现有普通股每持有10股,即可获得赠送的2股普通股。股票股利按面值计价,发放股票股利后,股东权益各项目有何变化?每股净资产是多少?

(2)假设该公司按照1∶2的比例进行股票分割,股票分割后,股东权益各项目有何变化?每股净资产是多少?答案:解析:1.发放的股票股利=10000×20%=2000(万元)

发放股票股利后:

普通股股本变为10000+2000=12000(万元)(0.5分)

资本公积、盈余公积不变。(1分)

未分配利润变为5000-2000=3000(万元)(0.5分)

股东权益总额不变,仍为39000万元。(0.5分)

每股净资产=39000/1200=32.5(元/股)(0.5分)

2.股票分割后:

普通股股数为1000×2=2000(万股)(0.5分)

普通股股本、资本公积、盈余公积、未分配利润等均不发生变化,股东权益总额也不发生变化。(1分)

每股净资产=39000/2000=19.5(元/股)(0.5分) -

第2题:

1、某公司2012年税后净利润为1000万元,2013年的投资计划需要资金1200万元,公司的目标资本结构为权益资本占60%,债务资本占40%。根据题意,下列选项正确的有

A.按照目标资本结构的要求,公司投资方案所需的权益资本数额为1200万元

B.采用剩余股利政策,公司2012年度将要支付的股利为280万元

C.假设该公司2012年流通在外的普通股为1000万股,每股股利为0.28元/股

D.假设该公司2012年需要发放优先股红利100万元,2013年投资计划、目标资本结构不变,普通股每股股利为0.10元/股

× 提取公积金=1000×15%=150(万元)可供分配利润=1000-150=850(万元)投资所需自有资金=800×60%=480(万元)向投资者分配额=850-480=370(万元) -

第3题:

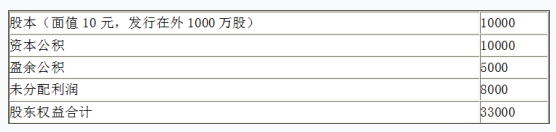

3、某上市公司在2016年末资产负债表上的股东权益账户情况如9-11所示: 表10-11单位:万元 普通股(面值10元,发行在外1000万股) 10000 资本公积 10000 盈余公积 5000 未分配利润 8000 股东权益合计 33000 根据上述资料,下列选项正确的有

A.假设股票市价为20元,该公司宣布发放10%的股票股利,发放股票股利后,股东权益为33000万元

B.假设股票市价为20元,该公司宣布发放10%的股票股利,发放股票股利后,每股净资产为15元/股

C.假设该公司按照1∶2的比例进行股票分割。股票分割后,股东权益为66000万元

D.假设该公司按照1∶2的比例进行股票分割。股票分割后,每股净资产16.5元/股

假设股票市价为 20 元,该公司宣布发放 10% 的股票股利,发放股票股利后,股东权益为 33000 万元;假设该公司按照 1 ∶ 2 的比例进行股票分割。股票分割后,每股净资产 16.5 元 / 股 -

第4题:

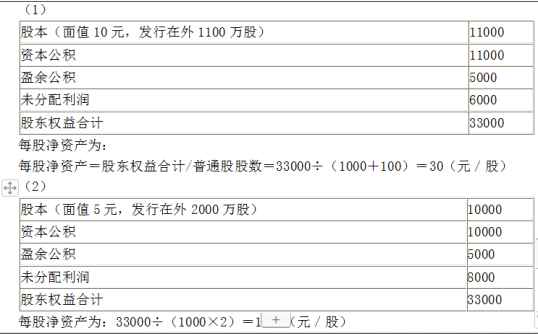

某上市公司在2012年末资产负债表上的股东权益账户情况如下:

单位:万元

要求:(1)假设股票市价为20元,该公司宣布发放10%的股票股利,即现有股东每持有10股即可获赠1股普通股。发放股票股利后,股东权益有何变化?每股净资产是多少?

(2)假设该公司按照1:2的比例进行股票分割。股票分割后,股东权益有何变化?每股净资产是多少?答案:解析:

-

第5题:

某公司2012年税后净利润为1000万元,2013年的投资计划需要资金1200万元,公司的目标资本结构为权益资本占60%,债务资本占40%。 【要求】 ①采用剩余股利政策,公司2012年度将要支付的股利为多少? ②假设该公司2012年流通在外的普通股为1000万股,那么,每股股利为多少?

(1)上年净利润=1000×12%=l20(万元)税前利润=120/(1--25%)=160(万元)(2)息税前利润=l.5×160=240(万元)(3)利息=息税前利润一税前利润=240—160=80(万元)(4)边际贡献一息税前利润+固定经营成本=240+240=480(万元)(5)经营杠杆系数一边际贡献/息税前利润=480/240=2(6)总杠杆系数=经营杠杆系数×财务杠杆系数=2×1.5=3或:总杠杆系数一边际贡献/税前利润=480/160=3(7)每股收益增长率=3×20%=60%