市区某百货公司为增值税一般纳税人,经营日用百货、家用电器、珠宝首饰等商品。2013年12月发生相关业务如下: (1)采购部财务资料显示:购进空调、热水器取得增值税专用发票、注明进项税额190.6万元;支付给汽车修配厂(小规模纳税人)修车费,取得税务机关代开的增值税专用发票,注明不含税价款5.4万元;本月购进商品取得公路运输货运增值税专用发票,注明运费65万元,支付装卸费取得增值税专用发票,注明金额15万元。 (2)珠宝部财务资料显示:销售金银首饰取得收入42万元,其中含采用“以旧换新”方式销售金银首饰实际

题目

市区某百货公司为增值税一般纳税人,经营日用百货、家用电器、珠宝首饰等商品。2013年12月发生相关业务如下:

(1)采购部财务资料显示:购进空调、热水器取得增值税专用发票、注明进项税额190.6万元;支付给汽车修配厂(小规模纳税人)修车费,取得税务机关代开的增值税专用发票,注明不含税价款5.4万元;本月购进商品取得公路运输货运增值税专用发票,注明运费65万元,支付装卸费取得增值税专用发票,注明金额15万元。

(2)珠宝部财务资料显示:销售金银首饰取得收入42万元,其中含采用“以旧换新”方式销售金银首饰实际取得的收入12.6万元,该批首饰市场价格为18.6万元,旧首饰作价6万元;销售玉石首饰取得收入49.7万元;由于欠供货商货款,经协商,百货公司以金银首饰抵偿所欠债务,该批金银首饰平均售价为21万元,最高售价22.5万元。(以上收入均为含税收入)

(3)家电部财务资料显示:销售空调2400台,销售热水器3800台,销售空调和热水器同时负责运输,运输收入与货款合并收取,取得的收入见下表:

(4)假定百货公司销售不含税金额1000元/件的服装,其不含税购进价为700元(购进时取得了增值税专用发票),百货公司有两种销售方案可供选择。方案一:采取商业折扣方式销售,给购买方打八折,并能为其开具增值税专用发票,折扣额在“金额栏”中注明;方案二:采取平销返利方式销售,按200元/件支付购货方返利,可以开具增值税红字专用发票。

根据上述资料,回答下列问题:

针对业务(2),该百货公司增值税销项税额为( )万元。

(1)采购部财务资料显示:购进空调、热水器取得增值税专用发票、注明进项税额190.6万元;支付给汽车修配厂(小规模纳税人)修车费,取得税务机关代开的增值税专用发票,注明不含税价款5.4万元;本月购进商品取得公路运输货运增值税专用发票,注明运费65万元,支付装卸费取得增值税专用发票,注明金额15万元。

(2)珠宝部财务资料显示:销售金银首饰取得收入42万元,其中含采用“以旧换新”方式销售金银首饰实际取得的收入12.6万元,该批首饰市场价格为18.6万元,旧首饰作价6万元;销售玉石首饰取得收入49.7万元;由于欠供货商货款,经协商,百货公司以金银首饰抵偿所欠债务,该批金银首饰平均售价为21万元,最高售价22.5万元。(以上收入均为含税收入)

(3)家电部财务资料显示:销售空调2400台,销售热水器3800台,销售空调和热水器同时负责运输,运输收入与货款合并收取,取得的收入见下表:

(4)假定百货公司销售不含税金额1000元/件的服装,其不含税购进价为700元(购进时取得了增值税专用发票),百货公司有两种销售方案可供选择。方案一:采取商业折扣方式销售,给购买方打八折,并能为其开具增值税专用发票,折扣额在“金额栏”中注明;方案二:采取平销返利方式销售,按200元/件支付购货方返利,可以开具增值税红字专用发票。

根据上述资料,回答下列问题:

针对业务(2),该百货公司增值税销项税额为( )万元。

A.16.38

B.16.59

C.16.72

D.17.25

B.16.59

C.16.72

D.17.25

相似考题

更多“市区某百货公司为增值税一般纳税人,经营日用百货、家用电器、珠宝首饰等商品。2013年12月发生相关业务如下: ”相关问题

-

第1题:

某企业为增值税一般纳税人,适用增值税13%税率。2019年8月发生如下业务:(1)将商品销售给一般纳税人,取得不含税价款100000元。(2)将商品销售给小规模纳税人,价税混合收取22600元。(3)预收货款20000元。(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。企业销售商品给一般纳税人,正确的会计处理为( )。

A.借记“主营业务收入”100000元

B.贷记“主营业务收入”100000元

C.贷记“应付账款”100000元

D.计提增值税销项税额13000元答案:B,D解析:

-

第2题:

某企业为增值税一般纳税人,适用增值税13%税率。2019年8月发生如下业务:(1)将商品销售给一般纳税人,取得不含税价款100000元。(2)将商品销售给小规模纳税人,价税混合收取22600元。(3)预收货款20000元。(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。企业收取预收货款业务,正确的账务处理为( )。

A.

B.

C.

D. 答案:A解析:

答案:A解析:

-

第3题:

某企业为增值税一般纳税人,适用增值税17%税率。今年5月发生如下业务:

(1)将商品销售给一般纳税人,取得不含税价款100000元。

(2)将商品销售给小规模纳税人,价税混合收取23400元。

(3)预收货款20000元。

(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。

企业销售商品给小规模纳税人,正确的会计处理为()。A.借记“主营业务收入”23400元

B.贷记“主营业务收入”23400元

C.贷记“应付账款”20000元

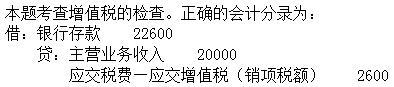

D.计提增值税销项税额3400元答案:D解析:本题考查增值税的检查。正确的会计分录为: 借:银行存款 23400

贷:主营业务收入 20000

应交税费—应交增值税(销项税额) 3400 -

第4题:

共用题干

某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业收取预收货款20000元。(4)企业将自产产品用于本企业在建工程,已知其成本为50000元,不含税对外售价为60000元。企业销售商品给小规模纳税人,其正确的会计处理为()。

A:贷记“主营业务收入”23400元

B:借记“主营业务收入”23400元

C:贷记“主营业务收入”20000元

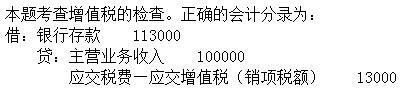

D:计提增值税销项税额3400元答案:C,D解析:正确的会计处理为:借:银行存款117000贷:主营业务收入100000应交税费一应交增值税(销项税额)17000

正确的会计处理为:借:银行存款23400贷:主营业务收入20000应交税费一应交增值税(销项税额)3400

采取预收货款销售方式,企业收到货款时,其账务处理格式为借记“银行存款”,贷记“预收账款”。

应计提增值税销项税额=60000*17%=10200(万元)。

5月的销项税额=17000+3400+10200=30600(万元)。 -

第5题:

根据税法规定,“简易计税”明细科目核算的业务包括()。A、一般纳税人采用简易计税方法发生的增值税计提业务

B、一般纳税人采用简易计税方法发生的增值税扣减业务

C、一般纳税人采用简易计税方法发生的增值税预缴业务

D、一般纳税人采用简易计税方法发生的增值税缴纳业务

E、小规模纳税人采用简易计税方法发生的增值税缴纳业务答案:A,B,C,D解析:“简易计税”明细科目核算一般纳税人采用简易计税方法发生的增值税计提、扣减、预缴、缴纳等业务。小规模纳税人采用简易计税方法发生的增值税缴纳业务,应计入“应交税费——应交增值税”科目。 -

第6题:

市区某百货公司为增值税一般纳税人,经营日用百货、家用电器、珠宝首饰等商品。2018年12月发生相关业务如下:

( 1)采购部财务资料显示:购进空调、 热水器取得增值税专用发票、注明进项税额190.6万元;支付给汽车修配厂(小规模纳税人)修车费,取得税务机关代开的增值税专用发票,注明不含税价款5.4万元;本月购进商品取得公路运输增值税专用发票,注明运费65万元,支付装卸费取得增值税专用发票,注明金额15万元。

(2)珠宝部财务资料显示:销售金银首饰取得收入42万元,其中含采用“以旧换新”方式销售金银首饰实际取得的收入12.6万元,该批首饰市场价格为18.6万元,旧首饰作价6万元;销售玉石首饰取得收人49.7万元;由于欠供货商货款,经协商,百货公司以金银首饰抵偿所欠债务,该批金银首饰平均售价为21万元,最高售价22.5万元。(以上收入均为含税收入)

(3)家电部财务资料显示:销售空调2400台,销售热水器3800台,销售空调和热水器同时负责运输,运输收入与货款合并收取,取得的收入见下表:

(4)假定百货公司销售不含税金额1000元/件的服装,其不含税购进价为700元(购进时取得了增值税专用发票),百货公司有两种销售方案可供选择。方案-:采取商业折扣方式销售,给购买方打八折,并能为其开具增值税专用发票,折扣额在“金额栏”中注明;方案二:采取平销返利方式销售,按200元/件支付购货方返利,可以开具增值税红字专用发票。(金银首饰零售环节消费税税率为5%)

根据上述资料,回答下列问题:

2018年12月该百货公司应缴纳增值税()万元。A.23.95

B.35.42

C.35.82

D.37.58答案:A解析:采购部可以抵扣的进项税额=190.6+5.4*3% +65* 10%+15*6%=198.16万元

珠宝部的销项税额=15.54万元

家电部的销项税额=1497.6/1.16* 16%=206.57万元(运输业务与销售业务未分别核算,按照最高税率征收)

应缴纳增值税=206.57+15.54-198.16=23.95万元 -

第7题:

市区某百货公司为增值税一般纳税人,经营日用百货、家用电器、珠宝首饰等商品。2018年12月发生相关业务如下:

( 1)采购部财务资料显示:购进空调、 热水器取得增值税专用发票、注明进项税额190.6万元;支付给汽车修配厂(小规模纳税人)修车费,取得税务机关代开的增值税专用发票,注明不含税价款5.4万元;本月购进商品取得公路运输增值税专用发票,注明运费65万元,支付装卸费取得增值税专用发票,注明金额15万元。

(2)珠宝部财务资料显示:销售金银首饰取得收入42万元,其中含采用“以旧换新”方式销售金银首饰实际取得的收入12.6万元,该批首饰市场价格为18.6万元,旧首饰作价6万元;销售玉石首饰取得收人49.7万元;由于欠供货商货款,经协商,百货公司以金银首饰抵偿所欠债务,该批金银首饰平均售价为21万元,最高售价22.5万元。(以上收入均为含税收入)

(3)家电部财务资料显示:销售空调2400台,销售热水器3800台,销售空调和热水器同时负责运输,运输收入与货款合并收取,取得的收入见下表:

(4)假定百货公司销售不含税金额1000元/件的服装,其不含税购进价为700元(购进时取得了增值税专用发票),百货公司有两种销售方案可供选择。方案-:采取商业折扣方式销售,给购买方打八折,并能为其开具增值税专用发票,折扣额在“金额栏”中注明;方案二:采取平销返利方式销售,按200元/件支付购货方返利,可以开具增值税红字专用发票。(金银首饰零售环节消费税税率为5%)

根据上述资料,回答下列问题:

针对业务(4), 假如百货公司销售一-件标价1000元的服装,假设不考虑其他税费,下 列说法正确的有()。A.方案一的销项税额128元

B.方案二的销项税额132.41元

C.方案一应缴纳增值税14.53元

D.方案二应缴纳增值税20.41元

E.方案一比方案二所得税前利润增加了31.97元答案:A,B,D解析:方案一:销项税额=1000*0.8* 16%=128元,应纳增值税=128- -700* 16%=16元。

方案一所得税前利润=800- -700=100 (元)

方案二:销项税额=1000* 16%- -200/1.16* 16%=132.41元,进项税额=700*16%=112元,

应纳增值税=132.41-112=20.41元。

方案二所得税前利润= 1000- 200/1.16- -700=127.59 (元)

方案一比方案二所得税前利润减少了=127.59 -100=27.59元。 -

第8题:

市区某百货公司为增值税一般纳税人,经营日用百货、家用电器、珠宝首饰等商品。2013年12月发生相关业务如下:

(1)采购部财务资料显示:购进空调、热水器取得增值税专用发票、注明进项税额190.6万元;支付给汽车修配厂(小规模纳税人)修车费,取得税务机关代开的增值税专用发票,注明不含税价款5.4万元;本月购进商品取得公路运输货运增值税专用发票,注明运费65万元,支付装卸费取得增值税专用发票,注明金额15万元。

(2)珠宝部财务资料显示:销售金银首饰取得收入42万元,其中含采用“以旧换新”方式销售金银首饰实际取得的收入12.6万元,该批首饰市场价格为18.6万元,旧首饰作价6万元;销售玉石首饰取得收入49.7万元;由于欠供货商货款,经协商,百货公司以金银首饰抵偿所欠债务,该批金银首饰平均售价为21万元,最高售价22.5万元。(以上收入均为含税收入)

(3)家电部财务资料显示:销售空调2400台,销售热水器3800台,销售空调和热水器同时负责运输,运输收入与货款合并收取,取得的收入见下表:

(4)假定百货公司销售不含税金额1000元/件的服装,其不含税购进价为700元(购进时取得了增值税专用发票),百货公司有两种销售方案可供选择。方案一:采取商业折扣方式销售,给购买方打八折,并能为其开具增值税专用发票,折扣额在“金额栏”中注明;方案二:采取平销返利方式销售,按200元/件支付购货方返利,可以开具增值税红字专用发票。

根据上述资料,回答下列问题:

2013年12月该百货公司应缴纳增值税( )万元。A.35.17

B.35.42

C.35.82

D.37.58答案:A解析:2013年12月该百货公司应缴纳增值税=1497.6÷(1+17%)×17%+16.38-198.81=35.17(万元)。

【知识点】 其他 -

第9题:

市区某百货公司为增值税一般纳税人,经营日用百货、家用电器、珠宝首饰等商品。2018年12月发生相关业务如下:

( 1)采购部财务资料显示:购进空调、 热水器取得增值税专用发票、注明进项税额190.6万元;支付给汽车修配厂(小规模纳税人)修车费,取得税务机关代开的增值税专用发票,注明不含税价款5.4万元;本月购进商品取得公路运输增值税专用发票,注明运费65万元,支付装卸费取得增值税专用发票,注明金额15万元。

(2)珠宝部财务资料显示:销售金银首饰取得收入42万元,其中含采用“以旧换新”方式销售金银首饰实际取得的收入12.6万元,该批首饰市场价格为18.6万元,旧首饰作价6万元;销售玉石首饰取得收人49.7万元;由于欠供货商货款,经协商,百货公司以金银首饰抵偿所欠债务,该批金银首饰平均售价为21万元,最高售价22.5万元。(以上收入均为含税收入)

(3)家电部财务资料显示:销售空调2400台,销售热水器3800台,销售空调和热水器同时负责运输,运输收入与货款合并收取,取得的收入见下表:

(4)假定百货公司销售不含税金额1000元/件的服装,其不含税购进价为700元(购进时取得了增值税专用发票),百货公司有两种销售方案可供选择。方案-:采取商业折扣方式销售,给购买方打八折,并能为其开具增值税专用发票,折扣额在“金额栏”中注明;方案二:采取平销返利方式销售,按200元/件支付购货方返利,可以开具增值税红字专用发票。(金银首饰零售环节消费税税率为5%)

根据上述资料,回答下列问题:

针对业务(1),该百货公司准予抵扣的进项税额为()万元。A.198.16.

B.198.81

C.195.26

D.180.26答案:A解析:增值税的计算该百货公司准予抵扣的进项税额= 190.6+5.4 x 3%+65 x 10%+15x 6%=198.16 (万元) -

第10题:

市区某百货公司为增值税一般纳税人,经营日用百货、家用电器、珠宝首饰等商品。2013年12月发生相关业务如下:

(1)采购部财务资料显示:购进空调、热水器取得增值税专用发票、注明进项税额190.6万元;支付给汽车修配厂(小规模纳税人)修车费,取得税务机关代开的增值税专用发票,注明不含税价款5.4万元;本月购进商品取得公路运输货运增值税专用发票,注明运费65万元,支付装卸费取得增值税专用发票,注明金额15万元。

(2)珠宝部财务资料显示:销售金银首饰取得收入42万元,其中含采用“以旧换新”方式销售金银首饰实际取得的收入12.6万元,该批首饰市场价格为18.6万元,旧首饰作价6万元;销售玉石首饰取得收入49.7万元;由于欠供货商货款,经协商,百货公司以金银首饰抵偿所欠债务,该批金银首饰平均售价为21万元,最高售价22.5万元。(以上收入均为含税收入)

(3)家电部财务资料显示:销售空调2400台,销售热水器3800台,销售空调和热水器同时负责运输,运输收入与货款合并收取,取得的收入见下表:

(4)假定百货公司销售不含税金额1000元/件的服装,其不含税购进价为700元(购进时取得了增值税专用发票),百货公司有两种销售方案可供选择。方案一:采取商业折扣方式销售,给购买方打八折,并能为其开具增值税专用发票,折扣额在“金额栏”中注明;方案二:采取平销返利方式销售,按200元/件支付购货方返利,可以开具增值税红字专用发票。

根据上述资料,回答下列问题:

针对业务(4),假如百货公司销售一件标价1000元的服装,下列说法正确的有( )。A.方案一的销项税额136元

B.方案二的销项税额140.94元

C.方案一应缴纳增值税14.53元

D.方案二应缴纳增值税51元

E.方案一比方案二所得税前利润增加了31.97元答案:A,B解析:方案一的销项税额=800×17%=136(元),应纳增值税=136-700×17%=17(元),方案一所得税前利润=800-700=100(元);方案二的销项税额=1000×17%-200/1.17×17%=140.94(元),应纳增值税=140.94-700×17%=21.94(元),方案二所得税前利润=1000-200/1.17-700=129.06(元)。方案一比方案二所得税前利润减少了=129.06-100=29.06(元)。

【知识点】 其他 -

第11题:

M 公司是一家电制造企业, 增值税一般纳税人、经营产品适用增值税率17% ,12 月发生部分业务如下,要求编制会计分录(写出总账科目即可。) 预提经营业务发生的长期借款利息1 8 万元, 明年6 月初支付。

正确答案: 借: 财务费用 180 000

贷:应付利息 180 000 -

第12题:

单选题某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业预收货款20000元。(4)企业自产产品用于企业在建工程,已知其成本为50000元,不含税对外售价为60000元。企业将自产产品用于本企业在建工程业务,应计提增值税销项税额为()元。A0

B8500

C9350

D10200

正确答案: C解析: 暂无解析 -

第13题:

某企业为增值税一般纳税人,适用增值税13%税率。2019年8月发生如下业务:(1)将商品销售给一般纳税人,取得不含税价款100000元。(2)将商品销售给小规模纳税人,价税混合收取22600元。(3)预收货款20000元。(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。企业销售商品给小规模纳税人,正确的会计处理为( )。

A.借记“主营业务收入”22600元

B.贷记“主营业务收入”22600元

C.贷记“应付账款”20000元

D.计提增值税销项税额2600元答案:D解析:

-

第14题:

共用题干

某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业收取预收货款20000元。(4)企业将自产产品用于本企业在建工程,已知其成本为50000元,不含税对外售价为60000元。企业销售商品给一般纳税人,正确的会计处理为()。

A:借记“主营业务收入”100000元

B:贷记“主营业务收入”100000元

C:贷记“应付账款”100000元

D:计提增值税销项税额17000元答案:B,D解析:正确的会计处理为:借:银行存款117000贷:主营业务收入100000应交税费一应交增值税(销项税额)17000

正确的会计处理为:借:银行存款23400贷:主营业务收入20000应交税费一应交增值税(销项税额)3400

采取预收货款销售方式,企业收到货款时,其账务处理格式为借记“银行存款”,贷记“预收账款”。

应计提增值税销项税额=60000*17%=10200(万元)。

5月的销项税额=17000+3400+10200=30600(万元)。 -

第15题:

某企业为增值税一般纳税人,适用增值税17%税率。今年5月发生如下业务:

(1)将商品销售给一般纳税人,取得不含税价款100000元。

(2)将商品销售给小规模纳税人,价税混合收取23400元。

(3)预收货款20000元。

(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。

企业将自产产品用于本企业在建厂房,应计提增值税销项税额()元。A.0

B.8500

C.9350

D.10200答案:A解析:本题考查增值税的检查。将自产产品用于在建厂房,不视同销售,不计提销项税额。 -

第16题:

某珠宝首饰店为增值税一般纳税人,2019年6月采取以旧换新方式销售银手镯8000克,每克新银手镯零售价9.36元,每克旧银手镯作价2.34元,共取得差价款56160元。该珠宝首饰店该业务增值税销项税额为( )元。A.7300.8

B.6460.88

C.7746.21

D.8614.51答案:B解析:以旧换新销售金银首饰,按照实际收取的不含增值税的全部价款计算增值税。该业务销项税额=56160÷(1+13%)×13%=6460.88(元)。 -

第17题:

市区某百货公司为增值税一般纳税人,经营日用百货、家用电器、珠宝首饰等商品。2013年12月发生相关业务如下:

(1)采购部财务资料显示:购进空调、热水器取得增值税专用发票、注明进项税额190.6万元;支付给汽车修配厂(小规模纳税人)修车费,取得税务机关代开的增值税专用发票,注明不含税价款5.4万元;本月购进商品取得公路运输货运增值税专用发票,注明运费65万元,支付装卸费取得增值税专用发票,注明金额15万元。

(2)珠宝部财务资料显示:销售金银首饰取得收入42万元,其中含采用“以旧换新”方式销售金银首饰实际取得的收入12.6万元,该批首饰市场价格为18.6万元,旧首饰作价6万元;销售玉石首饰取得收入49.7万元;由于欠供货商货款,经协商,百货公司以金银首饰抵偿所欠债务,该批金银首饰平均售价为21万元,最高售价22.5万元。(以上收入均为含税收入)

(3)家电部财务资料显示:销售空调2400台,销售热水器3800台,销售空调和热水器同时负责运输,运输收入与货款合并收取,取得的收入见下表:

(4)假定百货公司销售不含税金额1000元/件的服装,其不含税购进价为700元(购进时取得了增值税专用发票),百货公司有两种销售方案可供选择。方案一:采取商业折扣方式销售,给购买方打八折,并能为其开具增值税专用发票,折扣额在“金额栏”中注明;方案二:采取平销返利方式销售,按200元/件支付购货方返利,可以开具增值税红字专用发票。

根据上述资料,回答下列问题:

针对业务(1),该百货公司准予抵扣的进项税额为( )万元。A.198.28

B.198.81

C.195.26

D.180.26答案:B解析:该百货公司准予抵扣的进项税额=190.6+5.4×3%+65×11%+15×6%=198.81(万元)

【知识点】 其他 -

第18题:

市区某百货公司为增值税一般纳税人,经营日用百货、家用电器、珠宝首饰等商品。2018年12月发生相关业务如下:

( 1)采购部财务资料显示:购进空调、 热水器取得增值税专用发票、注明进项税额190.6万元;支付给汽车修配厂(小规模纳税人)修车费,取得税务机关代开的增值税专用发票,注明不含税价款5.4万元;本月购进商品取得公路运输增值税专用发票,注明运费65万元,支付装卸费取得增值税专用发票,注明金额15万元。

(2)珠宝部财务资料显示:销售金银首饰取得收入42万元,其中含采用“以旧换新”方式销售金银首饰实际取得的收入12.6万元,该批首饰市场价格为18.6万元,旧首饰作价6万元;销售玉石首饰取得收人49.7万元;由于欠供货商货款,经协商,百货公司以金银首饰抵偿所欠债务,该批金银首饰平均售价为21万元,最高售价22.5万元。(以上收入均为含税收入)

(3)家电部财务资料显示:销售空调2400台,销售热水器3800台,销售空调和热水器同时负责运输,运输收入与货款合并收取,取得的收入见下表:

(4)假定百货公司销售不含税金额1000元/件的服装,其不含税购进价为700元(购进时取得了增值税专用发票),百货公司有两种销售方案可供选择。方案-:采取商业折扣方式销售,给购买方打八折,并能为其开具增值税专用发票,折扣额在“金额栏”中注明;方案二:采取平销返利方式销售,按200元/件支付购货方返利,可以开具增值税红字专用发票。(金银首饰零售环节消费税税率为5%)

根据上述资料,回答下列问题:

针对业务(3), 若该百货公司成立运输部,运输业务与销售业务分别核算,按市场价可收取运输收人124.32 万元(含税),空调和热水器零售价合计为1373.28万元,下列说法正确的有( )。A.若运输业务与销售业务分别核算,则属于兼营行为

B.运输业务与销售业务是否分别核算,不影响该公司准予抵扣的进项税额

C.运输业务与销售业务是否分别核算,会影响该公司准予抵扣的进项税额

D.若运输业务与销售业务分别核算,家电部增值税销项税额为200.72万元

E.若运输业务与销售业务分别核算,该公司可节税5.85万元答案:A,B,D,E解析:]若分开核算,则销项税额=124.32/1.1* 10%+ 1373.28/1.16* 16%=200.72万元,可节税=206.57-200.72-5.85万元 -

第19题:

市区某百货公司为增值税一般纳税人,经营日用百货、家用电器、珠宝首饰等商品。2018年12月发生相关业务如下:

( 1)采购部财务资料显示:购进空调、 热水器取得增值税专用发票、注明进项税额190.6万元;支付给汽车修配厂(小规模纳税人)修车费,取得税务机关代开的增值税专用发票,注明不含税价款5.4万元;本月购进商品取得公路运输增值税专用发票,注明运费65万元,支付装卸费取得增值税专用发票,注明金额15万元。

(2)珠宝部财务资料显示:销售金银首饰取得收入42万元,其中含采用“以旧换新”方式销售金银首饰实际取得的收入12.6万元,该批首饰市场价格为18.6万元,旧首饰作价6万元;销售玉石首饰取得收人49.7万元;由于欠供货商货款,经协商,百货公司以金银首饰抵偿所欠债务,该批金银首饰平均售价为21万元,最高售价22.5万元。(以上收入均为含税收入)

(3)家电部财务资料显示:销售空调2400台,销售热水器3800台,销售空调和热水器同时负责运输,运输收入与货款合并收取,取得的收入见下表:

(4)假定百货公司销售不含税金额1000元/件的服装,其不含税购进价为700元(购进时取得了增值税专用发票),百货公司有两种销售方案可供选择。方案-:采取商业折扣方式销售,给购买方打八折,并能为其开具增值税专用发票,折扣额在“金额栏”中注明;方案二:采取平销返利方式销售,按200元/件支付购货方返利,可以开具增值税红字专用发票。(金银首饰零售环节消费税税率为5%)

根据上述资料,回答下列问题:

针对业务(2),该百货公司增值税销项税额为()万 元。A.15.54

B.16.59

C.16.72

D.17.25答案:A解析:金银首饰以旧换新按照实际收取的价款计算增值税;

业务2的销项税额= ( 42+49.7+21 ) /1.16* 16%=15.54万元 -

第20题:

市区某百货公司为增值税一般纳税人,经营日用百货、家用电器、珠宝首饰等商品。2013年12月发生相关业务如下:

(1)采购部财务资料显示:购进空调、热水器取得增值税专用发票、注明进项税额190.6万元;支付给汽车修配厂(小规模纳税人)修车费,取得税务机关代开的增值税专用发票,注明不含税价款5.4万元;本月购进商品取得公路运输货运增值税专用发票,注明运费65万元,支付装卸费取得增值税专用发票,注明金额15万元。

(2)珠宝部财务资料显示:销售金银首饰取得收入42万元,其中含采用“以旧换新”方式销售金银首饰实际取得的收入12.6万元,该批首饰市场价格为18.6万元,旧首饰作价6万元;销售玉石首饰取得收入49.7万元;由于欠供货商货款,经协商,百货公司以金银首饰抵偿所欠债务,该批金银首饰平均售价为21万元,最高售价22.5万元。(以上收入均为含税收入)

(3)家电部财务资料显示:销售空调2400台,销售热水器3800台,销售空调和热水器同时负责运输,运输收入与货款合并收取,取得的收入见下表:

(4)假定百货公司销售不含税金额1000元/件的服装,其不含税购进价为700元(购进时取得了增值税专用发票),百货公司有两种销售方案可供选择。方案一:采取商业折扣方式销售,给购买方打八折,并能为其开具增值税专用发票,折扣额在“金额栏”中注明;方案二:采取平销返利方式销售,按200元/件支付购货方返利,可以开具增值税红字专用发票。

根据上述资料,回答下列问题:

针对业务(3),若该百货公司成立运输部,运输业务与销售业务分别核算,按市场价可收取运输收入124.32万元(含税),空调和热水器零售价合计为1373.28万元,下列说法正确的有( )。A.若运输业务与销售业务分别核算,则属于兼营行为

B.运输业务与销售业务是否分别核算,不影响该公司准予抵扣的进项税额

C.运输业务与销售业务是否分别核算,会影响该公司准予抵扣的进项税额

D.若运输业务与销售业务分别核算,家电部增值税销项税额为199.54万元

E.若运输业务与销售业务分别核算,该公司可节税5.74万元答案:B,D,E解析:选项A:若运输业务与销售业务分别核算,则属于混业经营行为;若运输业务与销售业务分别核算,家电部增值税销项税额=1373.28÷(1+17%)×17%=199.54(万元),运输部增值税销项税额=124.32÷(1+17%)×17%=12.32(万元);若不成立运输部,运输业务与销售业务不分别核算,家电部增值税销项税=(1373.28+124.32)÷(1+17%)×17%=217.6(万元);分别核算该公司可节税=217.6-211.86=5.74(万元)。

【知识点】 其他 -

第21题:

市区某百货公司为增值税一般纳税人,经营日用百货、家用电器、珠宝首饰等商品。2013年12月发生相关业务如下:

(1)采购部财务资料显示:购进空调、热水器取得增值税专用发票、注明进项税额190.6万元;支付给汽车修配厂(小规模纳税人)修车费,取得税务机关代开的增值税专用发票,注明不含税价款5.4万元;本月购进商品取得公路运输货运增值税专用发票,注明运费65万元,支付装卸费取得增值税专用发票,注明金额15万元。

(2)珠宝部财务资料显示:销售金银首饰取得收入42万元,其中含采用“以旧换新”方式销售金银首饰实际取得的收入12.6万元,该批首饰市场价格为18.6万元,旧首饰作价6万元;销售玉石首饰取得收入49.7万元;由于欠供货商货款,经协商,百货公司以金银首饰抵偿所欠债务,该批金银首饰平均售价为21万元,最高售价22.5万元。(以上收入均为含税收入)

(3)家电部财务资料显示:销售空调2400台,销售热水器3800台,销售空调和热水器同时负责运输,运输收入与货款合并收取,取得的收入见下表:

(4)假定百货公司销售不含税金额1000元/件的服装,其不含税购进价为700元(购进时取得了增值税专用发票),百货公司有两种销售方案可供选择。方案一:采取商业折扣方式销售,给购买方打八折,并能为其开具增值税专用发票,折扣额在“金额栏”中注明;方案二:采取平销返利方式销售,按200元/件支付购货方返利,可以开具增值税红字专用发票。

根据上述资料,回答下列问题:

2013年12月该百货公司应缴纳消费税( )万元。A.2.69

B.2.76

C.4.82

D.5.65答案:B解析:2013年12月该百货公司应缴纳消费税=(42+22.5)÷(1+17%)×5%=2.76(万元)。

【知识点】 其他 -

第22题:

市区某百货公司为增值税一般纳税人,经营日用百货、家用电器、珠宝首饰等商品。2018年12月发生相关业务如下:

( 1)采购部财务资料显示:购进空调、 热水器取得增值税专用发票、注明进项税额190.6万元;支付给汽车修配厂(小规模纳税人)修车费,取得税务机关代开的增值税专用发票,注明不含税价款5.4万元;本月购进商品取得公路运输增值税专用发票,注明运费65万元,支付装卸费取得增值税专用发票,注明金额15万元。

(2)珠宝部财务资料显示:销售金银首饰取得收入42万元,其中含采用“以旧换新”方式销售金银首饰实际取得的收入12.6万元,该批首饰市场价格为18.6万元,旧首饰作价6万元;销售玉石首饰取得收人49.7万元;由于欠供货商货款,经协商,百货公司以金银首饰抵偿所欠债务,该批金银首饰平均售价为21万元,最高售价22.5万元。(以上收入均为含税收入)

(3)家电部财务资料显示:销售空调2400台,销售热水器3800台,销售空调和热水器同时负责运输,运输收入与货款合并收取,取得的收入见下表:

(4)假定百货公司销售不含税金额1000元/件的服装,其不含税购进价为700元(购进时取得了增值税专用发票),百货公司有两种销售方案可供选择。方案-:采取商业折扣方式销售,给购买方打八折,并能为其开具增值税专用发票,折扣额在“金额栏”中注明;方案二:采取平销返利方式销售,按200元/件支付购货方返利,可以开具增值税红字专用发票。(金银首饰零售环节消费税税率为5%)

根据上述资料,回答下列问题:

2016年12月该百货公司应缴纳消费税()万元。A.2.69.

B.2.78

C.4.82

D.5.65.答案:B解析:玉石不在零售环节缴纳消费税;企业发生“换投抵”业务时,按照最高销售价格计算缴纳消费税。业务2的金银首饰零售收人需要缴纳消费税。= ( 42+22.5) /1.16*5%=2.78万元 -

第23题:

问答题2016年3月 ,H公司(一般纳税人)发生部分经济业务如下。对下述业务编制会计分录。 5日,销售商品一批,增值税专用发票上列示价款50 000元、增值税8 500元;现金折扣条件为2/10、N/30。货款尚未收到;该批商品成本为30 000元。正确答案: 借:应收账款: 58 500

贷:主营业务收入 50 000

应交税费——应交增值税(销项税额)8 500 结转商品:

借:主营业务成本 30 000

贷:库存商品 30 000

“2/10”表示货款在10天内付清,购货方可以享受货款全额2%的现金折扣; “n/30”表示货款在10后、30天以内付清的没有折扣,购货方须付全额货款 在3月15日之前付款:

借:银行存款 57 500

财务费用 1 000

贷:应收账款 58 500

在3月15日之后付款:

借:银行存款 58 500

贷:应收账款 58 500解析: 暂无解析