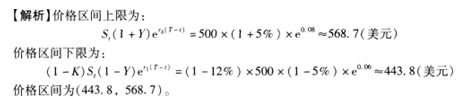

假设黄金现货价格为500美元,借款利率为8%,贷款利率为6%,交易费率为5%,卖空黄金的保证金为12%。求1年后交割的黄金期货的价格区间。()A(443.8,568.7) B(543.8,568.7) C(343.8,568.7) D(243.8,568.7)

题目

假设黄金现货价格为500美元,借款利率为8%,贷款利率为6%,交易费率为5%,卖空黄金的保证金为12%。求1年后交割的黄金期货的价格区间。()

A(443.8,568.7) B(543.8,568.7) C(343.8,568.7) D(243.8,568.7)

A(443.8,568.7) B(543.8,568.7) C(343.8,568.7) D(243.8,568.7)

相似考题

更多“假设黄金现货价格为500美元,借款利率为8%,贷款利率为6%,交易费率为5%,卖空黄金的保证金为12%。求1年后交割的黄金期货的价格区间。() ”相关问题

-

第1题:

假设黄金现货的价格为200元/克,市场无风险利率为4%,那么,不考虑黄金仓储成本,6个月后交割的黄金期货合约理论价格应该是()。A.200元/克

B.204元/克

C.198元/克

D.202元/克答案:B解析:

-

第2题:

在8月和12月黄金期货价格分别为951美元/盎司和962美元/盎司时,某套利者下达“买入8月黄金期货,同时卖出12月黄金期货,价差为11美元/盎司”的限价指令,其可能成交的价格( )美元/盎司。A. 10.98

B. 10.94

C. 11.00

D. 11.04答案:C,D解析:由于951<962,故套利者买入8月黄金期货,同时卖出12月黄金期货(价格较高)的行为属于卖出套利,卖出套利价差缩小才能盈利,所以建仓时价差越大越好,而王某下达的限价指令为价差11美元/盎司,所以大于或等于11美元/盎司的价差都可能被执行。 -

第3题:

在8月和12月黄金期货价格分别为962美元/盎司、1000美元/盎司时,某套利者下达“卖出8月黄金期货,同时买人12月黄金期货,价差为11美元/盎司”的限价指令,可能成交的价差为( )美元/盎司。

A.11.00

B.10.98

C.11.10

D.10.88答案:A,B,D解析:套利者卖出8月黄金期货,同时买入12月黄金期货的行为属于买入套利,买人套利价差扩大才能盈利,所以建仓时价差越小越好,而投资者下达的限价指令为价差11美元/盎司,所以小于或等于11美元/盎司的价差都可能被执行。 -

第4题:

黄金现货价格为300元,3个月的存储成本(现值)为6元,无风险年利率为4%(连续复利计息),据此回答以下两题。

3个月后到期的黄金期货的理论价格为( )元。 查看材料 答案:D解析:

答案:D解析:

-

第5题:

假设黄金现货的价格为500美元,借款利率为8%,贷款利率为6%,交易费率为5%,卖空黄金的保证金为12%,则1年后交割的黄金期货的价格区间为( )。A.(443.8,568.7)

B.(444.8,568.7)

C.(443.8,569.7)

D.(A44.8,569.7)答案:A解析:

-

第6题:

根据下面资料,回答80-81题

黄金现货价格为300元,3个月的存储成本(现值)为6元,无风险年利率为4%(连续复利计息),据此回答以下两题。

3个月后到期的黄金期货的理论价格为( )元。A.306e0.01-6

B.306e0.01+6

C.294e0.01

D.306e0.01答案:D解析:

-

第7题:

目前黄金价格为500美元/盎司,1年远期价格为700美元/盎司。市场借贷年利率为10%,假设黄金的储藏成本为0,请问有无套利机会?

正确答案:套利者可以借钱买入100盎司黄金,并卖空1年期的100盎司黄金期货,并等到1年后交割,再将得到的钱用于还本付息,这样就可获得无风险利润。 -

第8题:

单选题目前黄金的现货价格为325美元/盎司,而且90天的黄金期货合约价格为329美元(面值为100盎司)。如果90天的国债收益率为3.79%到3.82%之间,不考虑储存成本和交割成本,期货合约价格的理论最大值为( )美元。A325.5

B326.2

C327.6

D328.08

E329.04

正确答案: C解析:

黄金的远期价格=现货价格×exp(无风险利率×合约期限),所以远期价格上限为325×exp(3.82%×90/365)=328.08。 -

第9题:

问答题目前黄金价格为500美元/盎司,1年远期价格为700美元/盎司。市场借贷年利率为10%,假设黄金的储藏成本为0,请问有无套利机会?正确答案: 套利者可以借钱买入100盎司黄金,并卖空1年期的100盎司黄金期货,并等到1年后交割,再将得到的钱用于还本付息,这样就可获得无风险利润。解析: 暂无解析 -

第10题:

单选题假设黄金现货的价格为500美元,借款利率为8%,贷款利率为6%,交易费率为5%,卖空黄金的保证金为12%,则1年后交割的黄金期货的价格区间为()。A(443.8,568.7)

B(444.8,568.7)

C(443.8,569.7)

D(A44.8,569.7)

正确答案: B解析: 暂无解析 -

第11题:

问答题2004年3月1日,纽约黄金现货价格为300美元/盎司,2004年12月到期的COMEX黄金期货价格为315美元/盎司。2004年11月1日黄金现货价格为280美元/盎司,12月到期的期货价格为281美元/盎司。3月1日,一黄金公司Nulcus决定用COMEX黄金期货对冲其11月份的500000盎司黄金产出价格风险。假定该公司在11月1日黄金出库,则该公司实际收到的价格为多少?正确答案: (280+34)*500000=157000000解析: 暂无解析 -

第12题:

单选题根据下面资料,回答问题:黄金现货价格为300元,3个月的存储成本(现值)为6元,无风险年利率为4%(连续复利计息),据此回答问题。3个月后到期的黄金期货的理论价格为()元。AB. C. D.

BC. D.

CD.

正确答案: C解析: 暂无解析 -

第13题:

在8月和12月黄金期货价格分别为951美元/盎司和962美元/盎司时,某套利者下达“买入8月黄金期货,同时卖出12月黄金期货,价差为11美元/盎司”的限价指令,其可能成交的价格( )美元/盎司。A.10.98

B.10.94

C.11.00

D.11.04答案:C,D解析:由于951<962,故套利者买入8月黄金期货,同时卖出12月黄金期货(价格较高)的行为属于卖出套利,卖出套利价差缩小才能盈利,所以建仓时价差越大越好,而王某下达的限价指令为价差11美元/盎司,所以大于或等于11美元/盎司的价差都可能被执行。 -

第14题:

4月初,黄金现货价格为300元/克。我国某金饰品生产企业需要在3个月后买入1吨黄金用于生产首饰,决定进行套期保值。该企业在8月份黄金期货合约上的建仓价格为305元/克。7月初,黄金期货价格为325元/克,现货价格为318元/克。该企业在现货市场购买黄金,同时将期货合约对冲平仓。该企业套期保值效果是( )。(不计手续费等费用)A、基差走强2元/克

B、通过套期保值,黄金实际采购价格为298元/克

C、不完全套期保值,且有净亏损

D、期货市场盈利18元/克答案:B解析:现货市场亏损:318-300=18元/克,期货市场盈利:325-305=20元/克,净盈利:20-18=2元/克,购买黄金实际成本:318-20=298元/吨 -

第15题:

某投资者在3月份以5美元/盎司的权利金买入1份执行价格为800美元/盎司的8月份黄金看涨期权.又以6美元/盎司的权利金卖出1份执行价格为800美元/盎司的8月份黄金看跌期权,再以市场价格801美元/盎司卖出1份8月份黄金期货台约.则该投资者的最大获利是( )美元/盎司。

A、2

B、402

C、1

D、400答案:A解析:(1)权利金合计收入:6-5=1(美元/盎司);(2)不管黄金期货的市场价格如何变化,该投资者总会在期权市场上以800美元/盎司的价格买进,并在期货市场上以801美元/盎司的价格卖出,合计盈利1美元/盎司;(注意:可以自己分两种情况进行分析:黄金期货价格大于等于800时,黄金期货价格小于800时)综上,投资者的最大获利是2美元/盎司。 -

第16题:

黄金现货价格为300元,3个月的存储成本(现值)为6元,无风险年利率为4%(连续复利计息),据此回答以下两题。

如果3个月后到期的黄金期货的价格为( )元,则可采取“以无风险利率4%借入资金,购买现货和支付存储成本,同时卖出期货合约”的套利策略。 查看材料A.297

B.309

C.300

D.312答案:D解析:

-

第17题:

根据下面资料,回答84-85题

黄金现货价格为300元,3个月的存储成本(现值)为6元,无风险年利率为4%(连续复利计息),据此回答以下两题。

84 3个月后到期的黄金期货的理论价格为( )元。 A

A

B

C

D答案:D解析:

-

第18题:

根据下面资料,回答问题: 黄金现货价格为300元,3个月的存储成本(现值)为6元,无风险年利率为4%(连续复利计息),据此回答问题。如果3个月后到期的黄金期货的价格为()元,则可采取“以无风险利率4%借入资金,购买现货和支付存储成本,同时卖出期货合约”的套利策略。

- A、297

- B、309

- C、300

- D、312

正确答案:D -

第19题:

在8月和12月黄金期货价格分别为962美元/盎司、1000美元/盎司时,某套利者下达“卖出8月黄金期食,同时买入12月黄金期货,价差为11美元/盘司”的限价指令,可能成交的价差为()美元/盎司。[2010年5月真题]

- A、11.00

- B、10.98

- C、11.10

- D、10.88

正确答案:A,B,D -

第20题:

多选题在8月和12月黄金期货价格分别为962美元/盎司、1000美元/盎司时,某套利者下达“卖出8月黄金期货,同时买入12月黄金期货,价差为11美元/盎司”的限价指令,可能成交的价差为( )美元/盎司。[2011年5月真题]A11.00

B10.98

C11.10

D10.88

正确答案: A,B,D解析: 套利者卖出8月黄金期货,同时买入12月黄金期货的行为属于买入套利,买入套利价差扩大才能盈利,所以建仓时价差越小越好,而投资者下达的限价指令为价差11美元/盎司,所以小于或等于11美元/盎司的价差都可能被执行。 -

第21题:

单选题根据下面资料,回答问题:黄金现货价格为300元,3个月的存储成本(现值)为6元,无风险年利率为4%(连续复利计息),据此回答问题。如果3个月后到期的黄金期货的价格为()元,则可采取“以无风险利率4%借入资金,购买现货和支付存储成本,同时卖出期货合约”的套利策略。A297

B309

C300

D312

正确答案: A解析: 暂无解析 -

第22题:

单选题一位投资者认为他找到了黄金市场上的套利机会,下列是该市场的信息。黄金的现货价格=285美元/盎司,1年到期的黄金期货价格=290美元,年无风险利率4%,不考虑交易费用和储存成本,则100盎司套利利润为( )美元。A500

B640

C740

D940

E114

正确答案: B解析:

黄金的远期价格=285×(1+4%)=296.4(美元)>1年到期的黄金期货价格=290美元,存在套利机会,则可以现在出售黄金,并将出售黄金所得投资在黄金期货并通过期货交易购回黄金。该套利利润=(296.4-290)×100=640(美元)。 -

第23题:

多选题在8月和12月黄金期货价格分别为962美元/盎司、1000美元/盎司时,某套利者下达“卖出8月黄金期食,同时买入12月黄金期货,价差为11美元/盘司”的限价指令,可能成交的价差为()美元/盎司。[2010年5月真题]A11.00

B10.98

C11.10

D10.88

正确答案: B,A解析: 套利者卖出8月黄金期货,同时买入12月黄金期货的行为属于买进套利,买进套利价差扩大才能盈利,所以建仓时价差越小越好,而投资者下达的限价指令为价差11美元/盎司,所以小于或等于11美元/盎司的价差都可能被执行。