根据上述数据,刘薇测算出来的A、B、C三只基金的特雷纳指数分别为( ),其中( )能够提供每单位系统风险最高的风险溢价。A.5.9412%,2.0680%,0.3333%;A基金B.5.9412%,0.3333%,2.0680%;A基金C.0.3333%,5.9412%,2.0680%;B基金D.0.3333%,2.0680%,5.9412%,C基金

题目

根据上述数据,刘薇测算出来的A、B、C三只基金的特雷纳指数分别为( ),其中( )能够提供每单位系统风险最高的风险溢价。

A.5.9412%,2.0680%,0.3333%;A基金

B.5.9412%,0.3333%,2.0680%;A基金

C.0.3333%,5.9412%,2.0680%;B基金

D.0.3333%,2.0680%,5.9412%,C基金

相似考题

更多“根据上述数据,刘薇测算出来的A、B、C三只基金的特雷纳指数分别为( ),其中( )能够提供每单位系统风 ”相关问题

-

第1题:

共用题干

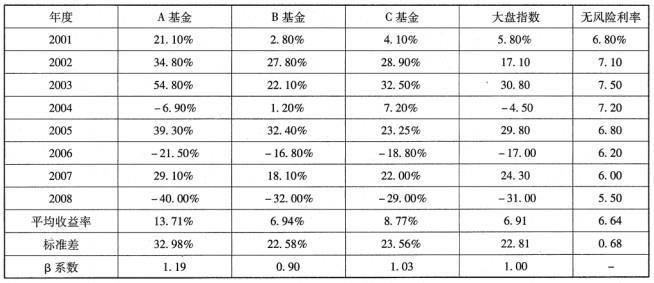

刘薇整理了A.B.C三只基金2001年以来的业绩情况,并将其与大盘指数和风险利率进行了对照,见下表:

根据案例回答下列问题。根据上述数据,刘薇测算出来的A、B、C三只基金的特雷纳指数分别为()其中()能够提供每单位系统风险最高的风险溢价。

A:5.9412%,2.0680%,0.3333%;A基金

B:5.9412%,0.3333%,2.0680%;A基金

C:0.3333%,5.9412%,2.0680%;B基金

D:0.3333%,2.0680%5.9412%,C基金答案:B解析: -

第2题:

特雷纳指数利用证券市场线进行基金业绩的评价,度量了单位系统风险所带来的()。A:回报

B:超额回报

C:收益

D:平均回报答案:B解析:特雷纳指数利用证券市场线(SML)进行基金业绩的评价,度量了单位系统风险所带来的超额回报。特雷纳指数又称波动回报率,由美国经济学家特雷纳提出。 -

第3题:

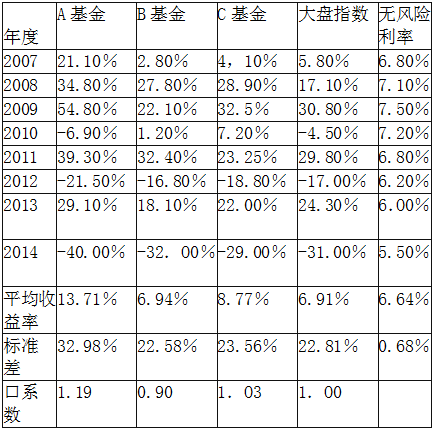

刘薇整理了A、B、C三只基金2007年以来的业绩情况,并将其与大盘指数和无风险利率进行了对照,如表 所示。

A、B、C三只基金的业绩及大盘指数与无风险利率的情况

根据上述数据,刘薇测算出来A、B、C三只基金的夏普比率分别为_________,其中_________能够提供经风险调整后最好的收益。( )A.0.0133,0.2144,0.0904;B基金

B.0.0904,0.0133,0.2144;C基金

C.0.2144,0.0133,0.0904;A基金

D.0.0904,0.2144,0.0133;B基金答案:C解析:夏普比率的计算公式:A基金:SRA=(13.71%-6.64%)/

A基金:SRA=(13.71%-6.64%)/32.98%=0.2144;

B基金:SRB=(6.94%-6.64%)/22.58%=0.0133;

C基金:SRc=(8.77%-6.64%)/23.56%=0.0904;

因为SRA最大,所以A基金能够提供经风险调整后最好的收益。 -

第4题:

共用题干

刘薇整理了A、B、C三只基金2001年以来的业绩情况,并将其与大盘指数和无风险利率进行了对照,如表3-4所示。

根据案例回答1~2题。根据上述数据,刘薇测算出来A、B、C三只基金的特雷纳指数分别为______,其中______能够提供每单位系统风险最高的风险溢价。()

A:3.9412%,2.0680%,0.3333%;A基金

B:5.9412%,0.3333%,2.0680%;A基金

C:0.3333%,5.9412%,2.0680%;D基金

D:0.3333%,2.0680%,5.9412%;C基金答案:B解析:夏普指数的计算公式:SP=(RP-rP)/σP。A基金:SP=(13.71%-6.64%)/32.98%=0.2144;B基金:SP=(6.94%-6.64%)/22.58%=0.0133;C基金:SP=(8.77%-6.64%)/23.56%=0.0904;因为A基金的SP最大,所以A基金能够提供经风险调整后最好的收益。

特雷纳指数的计算公式:TP=(EP-rP)/βP。A基金:TP=(13.71%-6.64%)/1.19=5.9412%;B基金:TP=(6.94%-6.64%)/0.90=0.3333%;C基金:TP=(8.77%-6.64%)/1.03=2.068%;因为A基金的TP最大,所以A能提供每单位系统风险最高的风险溢价。 -

第5题:

共用题干

刘薇整理了A.B.C三只基金2001年以来的业绩情况,并将其与大盘指数和风险利率进行了对照,见下表:

根据案例回答下列问题。根据上述数据,刘薇测算出来.A、B、C三只基金的夏普指数分别为(),其中()能够提供风险调整后最好的守约。

A:0.0133;0.2144,0.0904;B基金

B:0.0904,0.0133,0.2144;C基金

C:0.2144,0.0133,0.0904;A基金。

D:0.0904,0.2144,0.0133;B基金答案:C解析: