(2015年真题) 一写字楼单元的租赁期为18.8年,年租金为5万元,租金按当年实际租用时间在年初一次性收取,若年折现率为6%,则该写字楼单元租赁期内租金收入的现值为()万元。A.53.80 B.55.47 C.55.54 D.58.79

题目

(2015年真题) 一写字楼单元的租赁期为18.8年,年租金为5万元,租金按当年实际租用时间在年初一次性收取,若年折现率为6%,则该写字楼单元租赁期内租金收入的现值为()万元。

A.53.80

B.55.47

C.55.54

D.58.79

B.55.47

C.55.54

D.58.79

相似考题

更多“(2015年真题) 一写字楼单元的租赁期为18.8年,年租金为5万元,租金按当年实际租用时间在年初一次性收取,若年折现率为6%,则该写字楼单元租赁期内租金收入的现值为()万元。”相关问题

-

第1题:

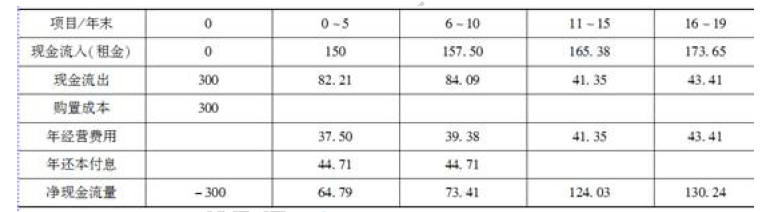

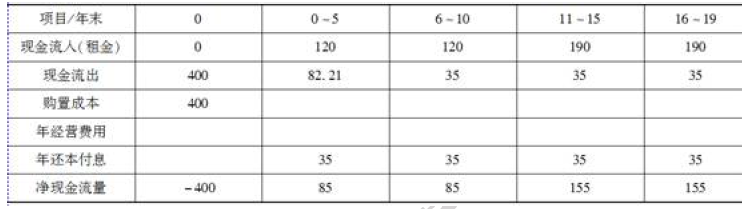

(二)张某有甲、乙两个可供选择方案。甲方案:购买房价为 600 万元的商铺,首付款为总价的 50%,其余为银行提供的年利率为 8%,期限为 10 年,按等额还本付息的商业抵押贷款,还款期为每年年末。该商铺购买后第 2 年初便可出租。张某与李某商定了意向性的租赁合同,李某承租该商铺,租赁期限为 19 年,首年租金为 150 万元,每隔 5 年租金上涨5%,年租金在每年年初一次性支付。该商铺的年经营费用为租金收入的 25%。乙方案:购买总价为 400 万元的写字楼,购房款全部为张某的自有资金,于第 1 年年初一次性付清,该写字楼购买后第 2 年后便可出租。张某与杨某也商定了意向性的租赁合同,杨某承租该写字楼,租赁期限为 19 年,其中前 10 年的年租金为 120 万元,后 9 年的年租金为 190 万元,年租金在每年年初一次性支付,该写字楼的年经营费用为 35 万元。以上两个方案均不考虑期末转售收入,张某要求的自有资金目标收益率均为 15%。

1.编制甲、乙两个方案的自有资金现金流量表。

2.试评价甲、乙两个方案的可行性,并用差额投资内部收益率比较甲、乙两个方案的优劣答案:解析:1.(1)编制甲方案的资本金现金流量表,如表1 所示。

表1 甲方案的资本金现金流量万元年还本付息A=Pi(1+i)n/[(1+i)n-1]=300 错误8%错

误(1+8%)10/[(1+8%)10-1]=44.71(万元)。

(2)编制乙方案的资本金现金流量表,如表2 所示。

表2 乙方案的资本金现金流量万元

2.用差额投资内部收益率法进行方案比选

(1)进行单一方案评价

NPV 甲=-300+67.79/15%错误[1-1/(1+15%)5]+73.41/15%错误[1-1/(1+15%)

5]错误1/(1+15%)5+124.03/15%错误[1-1/(1+15%)5]错误1/(1+15%)

10+130.24/15%错误[1-1/(1+15%)4]错误1/(1+15%)

15=-300+227.24+122.35+102.77+45.70=198.06(万元)>0,甲方案可行。

NPV 乙=-400+85/15%错误[1-1/(1+15%)10]+155/15%错误[1-1/(1+15%)9]

错误1/(1+15%)10=-400+426.60+182.82=209.42(万元)>0,乙方案可行。

(2)用差额投资内部收益进行方案比选

因为乙方案投资高于甲方案,由乙方案减去甲方案得到的现金流量表,如表3 所示。

表3 现金流量表

(3)计算(乙-甲)差额内部收益率

令i1=16%,NPV1=-100+17.21/16%错误[1-1/(1+16%)5]+11.59/16%错误

[1-1/(1+16%)5]错误1/(1+16%)5+30.97/16%错误[1-1/(1+16%)5]错误

1/(1+16%)10+24.76/16%错误[1-1/(1+16%)4]错误1/(1+16%)15=4.88(万元)。

令i2=17%,NPV1=-100+17.21/17%错误[1-1/(1+17%)5]+11.59/17%错误

[1-1/(1+17%)5]错误1/(1+17%)5+30.97/17%错误[1-1/(1+17%)5]错误

1/(1+17%)10+24.76/17%错误[1-1/(1+17%)4]错误1/(1+17%)15=-0.97(万元)。

FIRR=16%+4.88/(4.88+0.97)错误1%=16.83%。

因为FIRR=16.83%>15%,所以乙方案优于甲方案。 -

第2题:

某仓库出租期为15年,年租金于每年年初收取。若租金收入的现值和为30万元,年租金增长率为2%,年折现率为5%,则第1年的租金收入是( )元。A.23096.67

B.24308.23

C.24754.28

D.25523.64答案:B解析:【考点】复利计算。因为年租金是于每年的年初收取,所以P=A1×{1-[(1+s)/(1+i)]n}×(1+i)/(i-s),求出A1就是所求的结果。

-

第3题:

某投资者将其商铺出租经营,租期20 年,预计第一年的净租金收入为8 万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。A.91.76

B.142.40

C.150.94

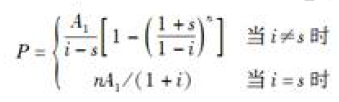

D.160.00答案:C解析:等比序列是一种等比例增加或减少的现金流量序列,即这种现金流量序列的收入或支出每年以一个固定的比例发生变化。计算等比序列现值系数的公式为:

式中,P 表示现值;A 表示连续出现在各计息周期末的等额支付金额,简称年值;i 表示折现率为;s 表示每一时间间隔收入等比变化值;n 表示计息周期数。本题中,i=s,则该商铺净租金收入的现值为:P=20 错误8/(1+6%)=150.94(万元)。 -

第4题:

某投资者将其商铺出租经营,租期20年,预计第1年的净租金收入为8万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。A、91.76

B、142.40

C、150.94

D、160.00答案:C解析:本题考查的是复利计算。有限年期的等比年值换算为现值(A-P)。A1=8,i=6%,n=20,由于i=s,所以采用简化公式P=nA1/(1+i)=20×8/(1+6%)=150.94万元。 -

第5题:

一写字楼单元的租赁期为18.8年,年租金为5万元,租金按当年实际租用时间在年初一次性收取,若年折现率为6%,则该写字楼单元租赁期内租金收入的现值为( )万元。A.53.80

B.55.47

C.55.54

D.58.79答案:D解析:【考点】复利系数的应用。P=5+A(P/A,I,n)=5+5[(1+6%)17.8-1]/[6%(1+6%)17.8]=58.79。 -

第6题:

某租赁公司将价格为68万元的设备出租给施工单位、租期5年,约定每年年初等额支付租金。若折现率为12%,则该设备的年租金应为( )万元。A.13.40

B.15.23

C.16.84

D.18.86答案:C解析:考核资金时间价值的计算。此问题的实质是基于现值求未来计算其等额资金,并且注意其等额资金(租金)是年初支付。于是,根据等额资金回收公式进行计算(计算时点,应该减去1年),则有A=68×12%×(1+12%)4/[(1+12%)5-1]=16.84(万元)。 -

第7题:

某企业租赁一台价格为40万元的设备,租赁期和设备寿命期均为5年,折现率为12%,每年初支付租金,则采用年金法计算的年租金额为()万元。A:6.30

B:9.91

C:11.09

D:17.46答案:B解析:每年初支付租金,采用年金法计算的年租金额=40*(F/P,12%,5-1)*(A/F,12%,5)≈9.91(万元)。 -

第8题:

某商铺的租赁期为15年,租金按每年5%的比例递增,第1年的租金为1万元,租金于每年的年初收取,年利率为8%,则该商铺15年租金收入的现值为( )万元。

- A、11.41

- B、11.49

- C、12.41

- D、12.49

正确答案:C -

第9题:

某投资者将其商铺出租经营,租期20年,预计第1年的净租金收入为8万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。(2011年真题)

- A、91.76

- B、142.40

- C、150.94

- D、160.00

正确答案:C -

第10题:

单选题一写字楼单元的租赁期为18.8年,年租金为5万元,租金按当年实际租用时间在年初一次性收取。若年折现率为6%,则该写字楼单元租赁期内租金收入的现值为( )万元。(2015年试题)A53. 80

B55. 47

C55. 54

D58. 79

正确答案: D解析: -

第11题:

单选题租赁公司驹买一台设备用于出租,设备的价格为128万元,可以租赁6年.每年年末支付租金,折现率为10%,则加率为4%、租赁保证金和设备费的时间价值忽略不计,则安附加率法计茸的年租金为()万元.A34.99

B28.59

C24.32

D39.25

正确答案: D解析: 暂无解析 -

第12题:

单选题某投资者将其商铺出租经营,租期20年,预计第1年的净租金收入为8万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。(2011年真题)A91.76

B142.40

C150.94

D160.00

正确答案: D解析: 有限年期的等比年值换算为现值(A-P)。 -

第13题:

一写字楼单元的租赁期为20年,预计第一年净租金收入为4万元,且每年递增6%,年租金均发生在年初,若年折现率为6%,则该写字楼净租金收入的现值为( )万元。A.72

B.75.47

C.76

D.80答案:D解析:本题考查的是复利系数的应用。第一年末净租金收入为A1=4×(1+6%)=4.24万元,该写字楼净租金收入现值为:4+[19×4.24/(1+6%)]=80(万元)。 -

第14题:

某投资者将其商铺出租经营,租期15年,预计第1年的净租金收入为12万元,且每年递增5%,年租金均发生在年末。若折现率为5%,该商铺净租金收入的现值为( )万元。A.91.76

B.142.40

C.150.94

D.171.43答案:D解析:本题考查的是复利计算。有限年期的等比年值换算为现值,则P=nA1/(1+i)。由题目可知,A1=12,i=5%,s=5%,n=15,则P=15×12/(1+5%)=171.43(万元)。 -

第15题:

某投资者将其商铺出租经营,租期15年,预计第1年的净租金收入为12万元,且每年递增5%,年租金均发生在年末,若折现率为5%,该商铺净租金收入的现值为( )万元。A、91.76

B、142.40

C、150.94

D、171.43答案:D解析:本题考查的是复利计算。有限年期的等比年值换算为现值,则P=nA1/(1+i)。由题目可知,A1=12,i=5%,s=5%,n=15,则P=15×12/(1+5%)=171.43万元。参见教材P160。 -

第16题:

(2016年真题) 某仓库出租期为15年,年租金于每年年初收取。若租金收入的现值和为30万元,年租金增长率为2%,年折现率为5%,则第1年的租金收入是()元。A.23096.67

B.24308.23

C.24754.28

D.25523.64答案:B解析:本题考查的是复利计算。

-

第17题:

某公司5年前与一办公楼所有权人签订了租赁合同,租用其中建筑面积1000m2的写字楼,约定租赁期限为20年,第一年租金为24万元,以后每年租金在上年租金基础上增加1万元,第8年以后每年租金与第8年租金相同。目前市场上类似办公楼的年租金为360元/m2(建筑面积)。该类房地产的报酬率为10%,目前该承租人权益价值为( )万元。A.39.48

B.40.67

C.41.81

D.46.84答案:B解析:承租人权益价值即租赁权价值,是指承租人对他人所有的已出租房地产依法享有的权益的价值。其评估价值为按租赁合同约定的租金与市场租金的差额所评估的价值。同一宗房地产,无租约限制价值、出租人权益价值和承租人权益价值三者之间的关系为:无租约限制价值=出租人权益价值+承租人权益价值。

根据题意得:

-

第18题:

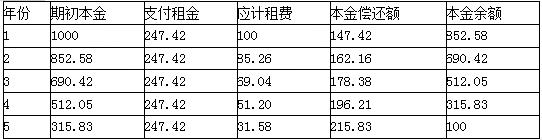

M公司计划于2020年1月1日从租赁公司融资租入一台设备。该设备价值为1000万元,租期为5年,租赁期满时预计净残值为100万元,归租赁公司所有。年利率为8%,年租赁手续费率为2%,租金每年末支付1次。

要求:

(1)计算租金时使用的折现率;

(2)计算该设备的年租金。

(3)编制该设备的租金摊销计划表。

(4)若租金改为每年年初支付1次,计算该设备的年租金。答案:解析:(1)折现率=8%+2%=10%

(2)每年租金=[1000-100×(P/F,10%,5)]/(P/A,10%,5)

=(1000-100×0.6209)/3.7908

=247.42(万元)

(3)

【注】表中数据使用EXCEL的财务函数计算得出。

(4)每年租金(预付年金)=247.42/(1+10%)=224.93(万元) -

第19题:

某租赁公司出租一台设备,该设备价格为80万元,租期10年,每年年末支付租金,折现率为10%,附加率为5%,则每年租金为()万元。A、10

B、20

C、15

D、18答案:B解析:根据附加率公式,R=P*(1+N*i)/N+P*r,其中R:每期租金;P:租金资产的价格;n:还款次数,按月、季、半年、年计算;i:利息率与还款次数相对应;r:附加率。代入计算得R=20万元。 -

第20题:

某公司2年前与一写字楼所有权人签订了租赁合同,租用其中200m2的面积,约定租赁期限为5年,月租金固定不变为80元/m2。现市场上类似写字楼的月租金为100元/m2。假设折现率为10%,目前承租人权益的价值为()。

- A、12万元

- B、10.85万元

- C、11.94万元

- D、15万元

正确答案:C -

第21题:

单选题某商铺的租赁期为15年,租金按每年5%的比例递增,第1年的租金为1万元,租金于每年的年初收取,报酬率为8%,则该商铺15年租金收入的现值为( )万元。A11.41

B11.49

C12.41

D12.49

正确答案: C解析: -

第22题:

单选题一写字楼单元的租赁期为18.8年,年租金为5万元,租金按当年实际租用时间在年初一次性收取。若年折现率为6%,则该写字楼单元租赁期内租金收入的现值为( )万元。A53.8

B55.47

C55.54

D58.79

正确答案: C解析: -

第23题:

单选题某投资者将其商铺出租经营,租期20年,预计第1年的净租金收入为8万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。A91.76

B142.40

C150.94

D160.00

正确答案: C解析: