单选题假设无风险利率是6.2%,市场组合的期望收益是14.8%、方差是0.0498。组合Z与市场组合的相关系数是0.45,方差是0.1783。根据资本资产定价模型,组合Z的期望收益是( )。A 6.2% B 13.54% C 13.8% D 14.62% E 14.8%

题目

单选题

假设无风险利率是6.2%,市场组合的期望收益是14.8%、方差是0.0498。组合Z与市场组合的相关系数是0.45,方差是0.1783。根据资本资产定价模型,组合Z的期望收益是( )。

A

6.2%

B

13.54%

C

13.8%

D

14.62%

E

14.8%

相似考题

更多“单选题假设无风险利率是6.2%,市场组合的期望收益是14.8%、方差是0.0498。组合Z与市场组合的相关系数是0.45,方差是0.1783。根据资本资产定价模型,组合Z的期望收益是( )。A 6.2% B 13.54% C 13.8% D 14.62% E 14.8%”相关问题

-

第1题:

资本资产定价模型的一个重要假设是投资者都依据期望收益率评价证券组合的收益水平,依据方差评价证券组合的风险水平,并采用证券组合投资的方法选择最优证券组合。 ( )

正确答案:√

资本资产定价模型的假设共有三个:①投资者都依据期望收益率评价证券组合的收益水平,依据方差评价证券组合的风险水平,并采用证券组合投资的方法选择最优证券组合;②投资者对证券的收益、风险及证券间的关联性具有完全相同的预期;③资本市场无摩擦。 -

第2题:

( )是资本资产定价模型假设条件中对现实市场的简化。A:投资者都依据方差评价证券组合的风险水平。

B:投资者对证券的收益,风险及证券间的关联性具有完全相同的预期。

C:资本市场没有摩檫。

D:投资者都依据期望收益率评价证券组合的收益水平。答案:C解析:资本资产定价模型的假设条件:(1)投资者都依据期望收益率评价证券组合的收益水平,依据方差(或标准差)评价证券组合的风险水平,并按照投资者共同偏好规则选择最优证券组合。(2)投资者对证券的收益、风险及证券间的关联性具有完全相同的预期。(3)资本市场没有摩擦。上述假设中,(1)和(2)是对投资者的规范,

(3)是对现实市场的简化。 -

第3题:

资本市场线(CML)是在以期望收益率和标准差为坐标轴的图面上,表示风险资产的最优 组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中的参数 的是( )。

Ⅰ.有效组合的期望收益率

Ⅱ.无风险证券收益率

Ⅲ.市场组合的标准差

Ⅳ.风险资产之间的协方差

A.Ⅰ、Ⅱ、Ⅲ B. Ⅱ、Ⅲ、Ⅳ

C. Ⅰ、Ⅱ、Ⅳ D. Ⅰ、Ⅱ、Ⅲ、Ⅳ答案:A解析:

-

第4题:

证券市场线、资本资产定价模型表明,任何证券或证券组合的期望收益率为( )的函数。

Ⅰ 市价总值

Ⅱ无风险收益率

Ⅲ 市场组合期望收益率

Ⅳ 系统风险

Ⅴ 市盈率A.Ⅰ、Ⅱ

B.Ⅰ、Ⅲ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅱ、Ⅲ、Ⅴ

E.Ⅰ、Ⅱ、Ⅳ、Ⅴ答案:C解析:由资本资产定价模型的公式E(RP)=Rf+[E(RM)-Rf]βP,可知,证券组合的期望收益率为无风险收益率、市场组合期望收益率和系统风险的函数。 -

第5题:

资本市场线在以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中的参数的是( )

(1)市场组合的期望收益率

(2)无风险利率

(3)市场组合的标准差

(4)风险资产之间的协方差

A、(1)(2)(3)

B、(2)(3)(4)

C、(1)(2)(4)

D、(1)(2)(3)(4)答案:A解析:资本市场线的方程为:

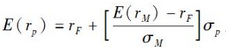

其中,E(rp)为有效组合p的期望收益率;σp为有效组合p的标准差,E(rm)为市场组合M的期望收益率,σM为市场组合M的标准差,rf为无风险证券收益率。 -

第6题:

假设市场投资组合的收益率和方差是10%和0.0625,无风险报酬率是5%,某种股票报酬率的方差是0.04,与市场投资组合报酬率的相关系数为0.3,则该种股票的必要报酬率为()。A:6.25%

B:6.2%

C:6.5%

D:6.45%答案:B解析:市场投资组合报酬率的标准差:σm=0.25,该股票报酬率的标准差:σ1=0.2,贝塔系数=0.3*0.2/0.25=0.24,该只股票的必要报酬率=5%+0.24*(10%-5%)=6.2%。 -

第7题:

任意证券或组合的期望收益率由()构成。

- A、市场组合的方差

- B、无风险利率

- C、风险溢价

- D、β系数

正确答案:B,C -

第8题:

资本市场线(CML)是在以横轴为标准差,纵轴为预期收益率的直角坐标系中表示的直线,它表示了风险资产的最优组合与一种无风险资产再组合的组合线。此直线的方程中包括的参数有()。

- A、市场组合的期望收益率

- B、无风险利率

- C、市场组合的标准差

- D、β系数

- E、风险资产之间的协方差

正确答案:A,B,C -

第9题:

单选题假定借款受到限制,因此零β值资本资产定价模型成立。市场资产组合的期望收益率为17%,而零β值资产组合的期望收益率为8%。β=0.6的资产组合的期望收益率是( )。A8%

B10.2%

C13.4%

D15.6%

E17%

正确答案: C解析:

在零β值CAPM模型中,零β值资产组合代替了无风险利率。因此,β=0.6的资产组合的期望收益率为:E(r)=8%+0.6×(17%-8%)=13.4%。 -

第10题:

单选题期望收益率-贝塔的关系()。A是CAPM模型最常用的一种表示方法

B指某只股票的收益率与市场资产组合收益率的协方差测度的是这只股票对市场资产组合方差的贡献,也就是贝塔值

C假设投资者持有的是充分分散化的资产组合

D以上各项均正确

正确答案: C解析: 暂无解析 -

第11题:

单选题证券市场线、资本资产定价模型表明,任何证券或证券组合的期望收益率为()的函数。 Ⅰ市价总值 Ⅱ无风险收益率 Ⅲ市场组合期望收益率 Ⅳ系统风险 Ⅴ市盈率AⅠ、Ⅱ

BⅠ、Ⅲ

CⅡ、Ⅲ、Ⅳ

DⅡ、Ⅲ、Ⅴ

EⅢ、Ⅳ、Ⅴ

正确答案: D解析: 由资本资产定价模型的公式E(Rp)=Rƒ+[E(RM)-Rƒ]βp,可知,证券组合的期望收益率为无风险收益率、市场组合期望收益率和系统风险的函数。 -

第12题:

单选题在1999年,短期国库券(被认为是无风险的)的收益率为5%。假定一份资产组合,β=1的市场要求的期望收益率是12%,根据资本资产定价模型(证券市场线)回答46~47题。市场资产组合的期望收益率是( )。A5%

B7%

C9%

D11%

E12%

正确答案: C解析:

因为这一市场组合的β=1,所以它的期望收益率为12%。 -

第13题:

资本市场线在以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中参数的有( )。

①市场组合的期望收益率

②无风险利率

③市场组合的标准差

④风险资产之间的协方差A.①②③

B.②③④

C.①②④

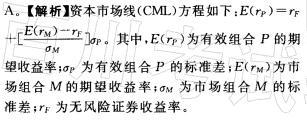

D.①②③④答案:A解析:资本市场线方程如下:E(rp)=rF+[E(rM+rF)/σM]σP其中,E(rp)为有效组合P的期望收益率;σp为有效组合P的标准差;E(rM)为市场组合M的期望收益率;σM为市场组合M的标准差;rF为无风险证券收益率。 -

第14题:

证券市场线、资本资产定价模型表明,任何证券或证券组合的期望收益率为( )的函数。

Ⅰ.市价总值

Ⅱ.无风险收益率

Ⅲ.市场组合期望收益率

Ⅳ.系统风险

Ⅴ.市盈率A:Ⅰ、Ⅱ

B:Ⅰ、Ⅲ

C:Ⅱ、Ⅲ、Ⅳ

D:Ⅱ、Ⅲ、Ⅴ

E:Ⅲ、Ⅳ、Ⅴ答案:C解析:由资本资产定价模型的公式E(Rp)=R+[E(RM)-R]βp,可知,证券组合的期望收益率为无风险收益率、市场组合期望收益率和系统风险的函数。 -

第15题:

对资本资产定价模型的理解,正确的是( )。

A.资本资产定价模型中,风险的测度是通过贝塔系数来衡量的

B. —个充分分散化的资产组合的收益率和系统性风险相关

C.市场资产组合的贝塔值是O

D.某个证券的贝塔系数等于该证券收益与市场收益的协方差除以市场收益的方差

E. —个充分分散化的资产组合的系统风险可以忽略答案:A,B,D解析:。资本资产定价模型中,市场资产组合的贝塔值为1;充分分散化的 资产组合可以规避或减少非系统风险,但无法规避系统风险,故不能忽略。 -

第16题:

证券市场线、资本资产定价模型表明,任何证券或证券组合的期望收益率为()的函数。

Ⅰ.市价总值

Ⅱ.无风险收益率

Ⅲ.市场组合期望收益率

Ⅳ.系统风险

Ⅴ.市盈率A、Ⅰ、Ⅱ

B、Ⅰ、Ⅲ

C、Ⅱ、Ⅲ、Ⅳ

D、Ⅱ、Ⅲ、Ⅴ答案:C解析:由资本资产定价模型的公式E(RP)=Rf+[E(RM)-Rf]βP,可知,证券组合的期望收益率为无风险收益率、市场组合期望收益率和系统风险的函数。 -

第17题:

资本市场线(CML)以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中的参数是()。

Ⅰ.市场组合的期望收益率

Ⅱ.无风险利率

Ⅲ.市场组合的标准差

Ⅳ.风险资产之间的协方差

A、Ⅰ、Ⅱ、Ⅲ

B、Ⅱ、Ⅲ、Ⅳ

C、Ⅰ、Ⅱ、Ⅳ

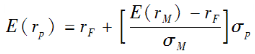

D、Ⅰ、Ⅱ、Ⅲ、Ⅳ答案:A解析:资本市场线(CML)方程如下: ,

,

其中,E(rP)为有效组合P的期望收益率;σP为有效组合P的标准差;E (rM)为市场组合M的期望收益率;σM为市场组合M的标准差;rF为无风险证券收益率。 -

第18题:

资本资产定价模型的基本假设包括()。

- A、投资者都在期望收益和方差的基础上选择投资组合

- B、投资组合中的证券方差相等

- C、投资者具有完全相同的预期且能有效选择能够提供最佳收益风险组合的资产组合

- D、单个证券的系统风险等于市场证券组合的系统风险

- E、在资本*市场上没有摩擦

正确答案:A,C,E -

第19题:

期望收益率-贝塔的关系()。

- A、是CAPM模型最常用的一种表示方法

- B、指某只股票的收益率与市场资产组合收益率的协方差测度的是这只股票对市场资产组合方差的贡献,也就是贝塔值

- C、假设投资者持有的是充分分散化的资产组合

- D、以上各项均正确

正确答案:A -

第20题:

多选题资本资产定价模型的基本假设包括()。A投资者都在期望收益和方差的基础上选择投资组合

B投资组合中的证券方差相等

C投资者具有完全相同的预期且能有效选择能够提供最佳收益风险组合的资产组合

D单个证券的系统风险等于市场证券组合的系统风险

E在资本*市场上没有摩擦

正确答案: E,C解析: 暂无解析 -

第21题:

单选题资本市场线(CML)是在以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中的参数是( )。Ⅰ.市场组合的期望收益率Ⅱ.无风险利率Ⅲ.市场组合的标准差Ⅳ.风险资产之间的协方差AⅠ、Ⅱ、Ⅲ

BⅠ、Ⅱ、Ⅳ

CⅡ、Ⅲ、Ⅳ

DⅠ、Ⅱ、Ⅲ、Ⅳ

正确答案: C解析:

资本市场线(CML)方程如下:E(rP)=rF+[(E(rM)-TF)/σM]σp。其中,E(rp)为有效组合P的期望收益率;σp为有效组合P的标准差;E(rM)为市场组合M的期望收益率;σM为市场组合M的标准差;rF为无风险证券收益率。 -

第22题:

单选题根据资本资产定价模型,β=1.0、α=0的资产组合的期望收益率为( )。A在RM和rf之间

B无风险利率rf

Cβ(RM-rf)

D市场期望收益率RM

E大于RM

正确答案: C解析: 暂无解析 -

第23题:

单选题资本市场线在以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中的参数的是() ①市场组合的期望收益率 ②无风险利率 ③市场组合的标准差 ④风险资产之间的协方差A①②③

B②③④

C①②④

D①②③④

正确答案: B解析: 资本市场线的方程中,E( r p)为有效组合P的期望收益率,σ p为有效组合P的标准差,E( r m)为市场组合M的期望收益率,σ M为市场组合M的标准差,r f无风险证券收益率。