单选题Birch公司的赊账销售有以下的历史纪录 70%在销售当月收回 15%在销售月份之后的第一个月收回 10%在销售月份之后的第二个月收回 4%在销售月份之后的第三个月收回 1%不能收回 前6个月的赊账销售是 1月 $70,000 2月 90,000 3月 100,000 4月 120,000 5月 100,000 6月 90,000 Birch在4月份从应收款中收回的全部现金是()A

题目

$84,000

$110,800

$118,800

$108,000

相似考题

参考答案和解析

70%的4月份销售额 $84,000

15%的4月份销售额 $15,000

10%的4月份销售额 $9,000

4%的4月份销售额 $2,800

总收入 $110,800

更多“Birch公司的赊账销售有以下的历史纪录 70%在销售当月收回 15%在销售月份之后的第一个月收回 10%在销售月份”相关问题

-

第1题:

某企业应收账款收款模式为:销售当月收回销售额的50%,销售后的第1个月收回销售额的30%,销售后的第2个月收回销售额的20%。已知本年1-3月份的销售额分别为:20万元、30万元、40万元。根据以上资料估计3月份的现金流入为( )万元。A.50

B.60

C.70

D.33答案:D解析:40×50%+30×30%+20×20%=33(万元) -

第2题:

DeBerg公司做了以下的销售预测 5月 $100,000 6月 120,000 7月 140,000 8月 160,000 9月 150,000 10月 130,000 正常的现金回收的经验显示50%的销售额在销售当月收回现金,45%在下月收回现金。5%是坏账。DeBerg在第三季度收回现金()

- A、 $427,500

- B、 $422,500

- C、 $414,000

- D、 $450,000

正确答案:C -

第3题:

Brwon公司估计各月的月度销售额如下:1月份$100,000,2月份150,000,3月份180,000,以前的经验表明,销售额的40%当月回款,50%下个月回款,剩下的10%售后第二个月回款。截止12月31日公司应收账款余额为$80,000,其中$72,000来自12月份的销售,$8,000来自11月份的销售。请问公司在一月份预计能回款多少现金?()

- A、$76,800

- B、$84,000

- C、$133,000

- D、$108,000

正确答案:D -

第4题:

公司每月销售额中30%是现销,70%是赊销。销售政策如下:每月收回当月赊销额的25%,下月收回50%,销售后第二个月收回25%,已知1-6月销售额如下:,1月份$460,000,2月份$500,000,3月份$525,000,4月份$500,000,5月份$480,000,6月份$450,000,预计第5月现金收回金额多少?()

- A、494875

- B、501250

- C、600000

- D、620000

正确答案:A -

第5题:

Birch公司的赊账销售有以下的历史纪录 70%在销售当月收回 15%在销售月份之后的第一个月收回 10%在销售月份之后的第二个月收回 4%在销售月份之后的第三个月收回 1%不能收回 前6个月的赊账销售是 1月 $70,000 2月 90,000 3月 100,000 4月 120,000 5月 100,000 6月 90,000 Birch在4月份从应收款中收回的全部现金是()

- A、 $84,000

- B、 $110,800

- C、 $118,800

- D、 $108,000

正确答案:B -

第6题:

单选题Health食品公司决定实行现金预算以提高公司整体现金管理水平。过去几年的经验得出以下现金收回趋势。40%销售为信用销售,50%信用销售账款在销售当月收回,30%信用销售账款在销售后下个月收回,15%信用销售账款在销售后第二个月收回,5%信用销售账款成为坏账过去五个月公司总销售收入分别为:一月$220 000 ,二月$240 000 ,三月$250 000 ,四月$230 000 ,五月$260 000 。预计六月销售额为$255 000 。基于上述信息,预计三月收回现金为( )。A$230 000

B$237 400

C$242 000

D$243 200

正确答案: B解析: -

第7题:

单选题Brown公司预期每月销售额为:1月$100 000 ,2月$150 000 ,3月$180 000 。历史趋势显示,销售额40%在销售当月收回,50%在销售后下个月收回,10%在销售后第二个月收回。Brown公司12月31日应收账款余额为$80 000 ,其中$72 000 来自于12月销售额,$8 000 来自于11月销售额。1月份,Brown公司预计收回账款为( )。A$76 800

B$84 000

C$108 000

D$133 000

正确答案: C解析: -

第8题:

单选题Birch公司的赊账销售有以下的历史纪录 70%在销售当月收回 15%在销售月份之后的第一个月收回 10%在销售月份之后的第二个月收回 4%在销售月份之后的第三个月收回 1%不能收回 前6个月的赊账销售是 1月 $70,000 2月 90,000 3月 100,000 4月 120,000 5月 100,000 6月 90,000 Birch在4月份从应收款中收回的全部现金是()A$84,000

B$110,800

C$118,800

D$108,000

正确答案: A解析: 4月份的收款是$110,800

70%的4月份销售额 $84,000

15%的4月份销售额 $15,000

10%的4月份销售额 $9,000

4%的4月份销售额 $2,800

总收入 $110,800 -

第9题:

单选题Johnsen公司未来持续七个月的销售额预期数据以及现金收回情况如下。预期销售额:六月$700 000,七月$600 000,八月$650 000,九月$800 000,十月$850 000,十一月$900 000,十二月$840 000。销售类型:现金销售30%,信用销售70%。信用销售额收回情况(5%信用销售额无法收回):当月收回20%,销售后下个月收回50%,销售后第二个月收回25%。Johnsen公司预计九月份从现金销售和信用销售收回的现金为( )。A$635 000

B$684 500

C$807 000

D$827 000

正确答案: C解析: -

第10题:

多选题已知A公司在预算期间,销售当月收回货款50%,次月收回货款35%,再次月收回货款15%。预计8月份货款为20万元,9月份货款为30万元,lO月份货款为50万元,11月份货款为l00万元,未收回的货款通过“应收账款”核算,则( )。A10月份收到货款38.5万元

B10月末的应收账款为29.5万元

C10月末的应收账款有22万元在11月份收回

D11月份的货款有l5万元汁入年末的应收账款

正确答案: C,D解析:

l0月份收到货款=20×15%+30×35%+50×50%=38.5(万元),10月末的应收账款为30×15%+50×(1-50%)=29.5(万元).其中在ll月份收回30×15%+50×35%=22(万元);11月份的货款有l00×15%=l5(万元)计入年末的应收账款。 -

第11题:

单选题Granite公司采用信用销售方式销售所有产品,账款收回情况是:60%账款在销售当月收回,25%在销售后下个月收回,15%在销售后第二个月收回。无法收回的账款少,可以忽略。当月支付货款的客户可以获得2%的现金折扣。假如1月销售额为$220 000,2月销售额为$200 000,3月销售额为$280 000,4月销售额为$260 000,Granite公司5月1日应收账款余额为( )。A$107 120

B$143 920

C$146 000

D$204 000

正确答案: A解析: -

第12题:

单选题Granite公司销售的产品都是采取赊销的方式,采用这样的收款模式:销售当月回款60%,售后第一个月收回25%,售后第二个月回款15%。收不回的账款少之又少,微不足道。在销售当月支付的顾客,将会得到2%的销售折扣。如果1-4月份的销售额分别为$220,000,$200,000,$280,000,$260,000。请问公司5月1日的应收账款余额将会是多少?()A$107,120

B$143,920

C$146,000

D$204,000

正确答案: A解析: 根据预计的收款规律,每月末的预计应收款的计算方法如下

期末的应收款=(40%的当月销售额)+(15%的前一个月的销售额)。请注意,5月的期初余额等于4月的期末余额。5月1日或4月30日的应收款余额计算如下5月1日的应收款余额=(0.4)($260,000)+(0.15)($280,000)=$104,000+$42,000=$146,000。 -

第13题:

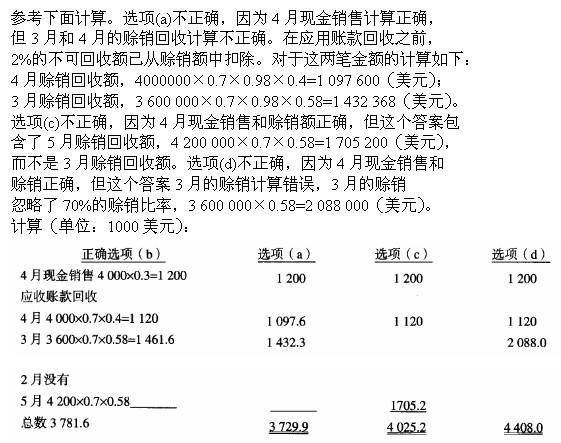

一家公司为来年制定计划,包括编制现金预算。从历史上看,公司30%的销售是现金销售,剩下70%是赊销,最终回收情况如下:回收账款百分比在销售当月回收40%在销售下个月回收58%不可回收2%来年前5个月的销售情况预测如下:1月份3500000美元2月份3800000美元3月份3600000美元4月份4000000美元5月份4200000美元对于4月份来说,总的现金销售额和回收的现金账款为( )。A.3729968美元

B.3781600美元

C.4025200美元

D.4408200美元答案:B解析:

-

第14题:

假设在今年的1月1日,一个企业在去年的11月和12月分别完成销售额$30,000和$32,000。1月份的预计销售额是$38,000。过去的收款规律显示50%的销售额是现金销售,10%的赊账销售一般在销售的当月回款,80%在销售的下月回款,10%在销售的2个月后回款。1月份预计回款多少现金?()

- A、$20,900

- B、$49,500

- C、$51,400

- D、$35,200

正确答案:D -

第15题:

Karmel公司支付它的销售人员的的佣金是按照每月收到的现金结算。这些佣金等于5%的销售产生的(月度)总现金流入。Karmel8月份的预算销售是$300,000,9月份是$400,000,10月份是$200,000。大约一半的年度销售是赊账的,另一半的是现金。过去的经验显示70%的预算赊账销售在销售月份之后的那个月内收回,20%的是再过一个月收回,10%的是收不到的。10月份Karmel支付的总销售佣金是()

- A、 $8,500

- B、 $13,500

- C、 $17,000

- D、 $22,000

正确答案:B -

第16题:

Trumbull公司预算的7月份的赊账销售数量是$120,000,8月份的是$211,000。9月份的是$198,000。收款经验显示60%的预算销售在销售月份后的第1个月被收回,36%将在第2个月被收回,4%是收不回来的。9月份从应收款中收回的现金是多少()

- A、 $169,800

- B、 $147,960

- C、 $197,880

- D、 $194,760

正确答案:A -

第17题:

Birch公司的赊账销售有以下的历史纪录 70%在销售当月收回 15%在销售月份之后的第一个月收回 10%在销售月份之后的第二个月收回 4%在销售月份之后的第三个月收回 1%不能收回 前6个月的赊账销售是 1月 $70,000 2月 90,000 3月 100,000 4月 120,000 5月 100,000 6月 90,000 Birch在第二季度从第二季度的销售中收回的现金是()

- A、 $262,000

- B、 $288,800

- C、 $306,900

- D、 $310,000

正确答案:A -

第18题:

单选题某企业应收账款收款模式为:销售当月收回销售额的50%,销售后的第一个月收回销售额的30%,销售后的第2个月收回销售额的20%。已知本年1-3月份的销售额分别为:20万元、30万元、40万元。根据以上资料估计3月份的现金流入为()万元。A50

B60

C70

D33

正确答案: B解析: -

第19题:

单选题Trumbull公司预算的7月份的赊账销售数量是$120,000,8月份的是$211,000。9月份的是$198,000。收款经验显示60%的预算销售在销售月份后的第1个月被收回,36%将在第2个月被收回,4%是收不回来的。9月份从应收款中收回的现金是多少()A$169,800

B$147,960

C$197,880

D$194,760

正确答案: C解析: 9月份预算的现金收入是$169,800 [(36% × $120,000的7月销售) + (60%× $211,000的8月销售)] -

第20题:

单选题Birch公司的赊账销售有以下的历史纪录 70%在销售当月收回 15%在销售月份之后的第一个月收回 10%在销售月份之后的第二个月收回 4%在销售月份之后的第三个月收回 1%不能收回 前6个月的赊账销售是 1月 $70,000 2月 90,000 3月 100,000 4月 120,000 5月 100,000 6月 90,000 Birch在第二季度从第二季度的销售中收回的现金是()A$262,000

B$288,800

C$306,900

D$310,000

正确答案: B解析: 第二季度是4、5、6月。对于4月的销售120,000,可以收回95%,也就是114,000。对于5月的销售100,000,可以收回85%,也就是85,000。 对于6月份的销售90,000,可以收回70%,也就是63,000。因此合计是$262,000 -

第21题:

单选题长江公司生产和销售甲种产品。相关资料如下。(1)目前的信用政策为"2/15,n/30",有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的销售额中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。目前的销售收入为1000万元,销售利润率为20%。收账成本占销售收入的5%。(2)如果明年将信用政策改为"5/10,n/20",预计不会影响产品的单价,而销售额将增加到1200万元,销售利润率不变。与此同时,享受折扣的比例将上升至销售额的70%;不享受折扣的销售额中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。收账成本占销售收入的10%。(3)有价证券的报酬率为10%。根据上述资料回答下列问题。(计算结果保留两位小数)假设公司采用新的信用政策,增加的现金折扣为()万元。A10

B20

C30

D40

正确答案: C解析: 暂无解析 -

第22题:

单选题公司每月销售额中30%是现销,70%是赊销。销售政策如下:每月收回当月赊销额的25%,下月收回50%,销售后第二个月收回25%,已知1-6月销售额如下:1月份$460,000,2月份$500,000,3月份$525,000,4月份$500,000,5月份$480,000,6月份$450,000,预计第5月现金收回金额多少?()A$494,875

B$501,250

C$600,000

D$620,000

正确答案: D解析: 暂无解析 -

第23题:

单选题假设在今年的1月1日,一个企业在去年的11月和12月分别完成销售额$30,000和$32,000。1月份的预计销售额是$38,000。过去的收款规律显示50%的销售额是现金销售,10%的赊账销售一般在销售的当月回款,80%在销售的下月回款,10%在销售的2个月后回款。1月份预计回款多少现金?()A$20,900

B$49,500

C$51,400

D$35,200

正确答案: D解析: 1月份的现金销售是$19,000($38,000x50%)。1月份的赊账销售在1月份回款现金的是$1,900($38,000x50%x10%)。去年12月份赊账销售在1月份回款现金是$12,800($32,000x50%x80%),去年11月份赊账销售在1月份回款现金是$1,500($30,000x50%x10%)。合计是$19,000+$1,900+$12,800+$1,500=$35,200。 -

第24题:

多选题已知A公司在预算期间,销售当月收回货款50%,次月收回货款35%,再次月收回货款15%。预计8月份货款为20万元,9月份货款为30万元,10月份货款为50万元,11月份货款为100万元,未收回的货款通过“应收账款”核算,则( )。A10月份收到货款38.5万元

B10月末的应收账款为29.5万元

C10月末的应收账款有22万元在11月份收回

D11月份的货款有15万元计入年末的应收账款

正确答案: A,B,C,D解析:

10月份收到货款=20×15%+30×35%+50×50%=38.5(万元),10月末的应收账款为30×15%+50×(1-50%)=29.5(万元),其中在11月份收回30×15%+50×35%=22(万元);11月份的货款有100×15%=15(万元)计入年末的应收账款。