问答题计算所得税前增量净现值,判断财务上是否可行。(5分)

题目

问答题

计算所得税前增量净现值,判断财务上是否可行。(5分)

相似考题

更多“问答题计算所得税前增量净现值,判断财务上是否可行。(5分)”相关问题

-

第1题:

对某一投资项目分别计算投资利润率与净现值,发现投资利润率小于行业基准投资利润率,但净现值大于零,则可以断定( )。

A.该方案不具备财务可行性,应拒绝

B.该方案基本上具备财务可行性

C.仍需进一步计算净现值率再作判断

D.仍没法判断

正确答案:B

解析:投资利润率是辅助指标,而净现值是主要指标。当主辅指标的结论发生矛盾时,只要主要指标表明该项目可行,则项目基本可行。 -

第2题:

● 在项目财务评价中,当(60) 时,项目方案可行。

(60)

A. 财务净现值≤0

B. 财务净现值<0

C. 财务净现值≥0

D. 财务净现值=0

正确答案:C

-

第3题:

常规现金流量技术方案分析时,若采用的折现率提高,则( )。A、财务净现值减小,技术方案可行

B、财务净现值增加,技术方案可行

C、财务净现值减小,技术方案可能会不可行

D、财务净现值增加,技术方案不可行答案:C解析:2020/2019版教材P25

考点:财务净现值与折现率的关系。对具有常规现金流量(即在计算期内,开始时有支出而后才有收益,且方案的净现金流量序列的符号只改变一次的现金流量)的技术方案,其财务净现值的大小与折现率的高低有直接的关系。随着折现率的逐渐增大,财务净现值由大变小,由正变负。折现率定得越高,技术方案被接受的可能性越小。 -

第4题:

某投资方案,基准收益率为12%,若该方案的财务内部收益率为13%,则该方案可能的表现包括( )。A、财务净现值大于零

B、财务净现值小于零

C、该方案可行

D、该方案不可行

E、无法判定是否可行答案:A,C解析:2020/2019版教材P25

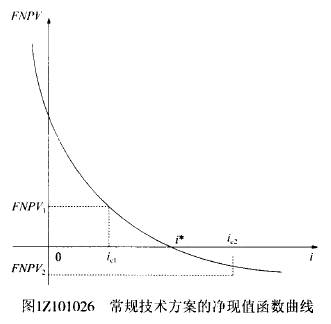

对独立常规技术方案的评价,从图1Z101026可知,当FIRR>ic1时,根据FIRR评价的判断准则,技术方案可以接受;而ic1对应的FNPV1>0,根据FNPV评价的判断准则,技术方案也可接受。当FIRR<ic2时,根据FIRR评价的判断准则,技术方案不能接受;而ic2对应的FNPV2<0,根据FNPV评价的判断准则技术方案也不能接受。由此可见,对独立常规技术方案应用FIRR评价与应用FNPV评价均可,其结论是一致的。

-

第5题:

在项目财务评价中,当( )时,项目方案可行。A.财务净现值≤0

B.财务净现值<0

C.财务净现值≥0

D.财务净现值=0答案:C解析:财务净现值(FNPV)是评价技术方案盈利能力的绝对指标。当FNPV>0时,说明该方案除了满足基准收益率要求的盈利外,还能得到超额收益;当FNPV=0时,说明该方案能够满足基准收益率要求的盈利水平,该方案在财务上是可行的;当FNPV<0时,说明该方案不能满足基准收益率要求的盈利要求,该技术方案不可行。 -

第6题:

某技术方案,基准收益率为12%,若该方案的财务内部收益率为13%,则该方案可能的表现包括( )。

A、财务净现值大于零

B、财务净现值小于零

C、该方案可行

D、该方案不可行

E、无法判定是否可行答案:A,C解析:?财务内部收益率是财务净现值的逆运算,两个指标的判定标准和结果具有强烈的关联(正相关)。其中,如果财务内部收益率大于(等于)基准收益率,则技术方案可行,且财务净现值大于(等于)零。参见教材P24~26。 -

第7题:

下列盈利性分析指标中,属于建设项目融资前分析指标的有( )。A.项目投资所得税前财务净现值

B.项目投资所得税后财务净现值

C.项目资本金税前财务净现值

D.项目资本金税前财务内部收益率

E.投资各方税后财务内部收益率答案:A,B解析:本题考查的是项目前期策划的任务及基本要求。项目投资现金流量分析是融资前分析,包括项目投资所得税前分析、所得税后分析。项目资本金现金流量分析、投资各方现金流量分析均为融资后分析。参见教材P26。 -

第8题:

某投资项目各年的现金流量如下表(单位:万元):

试用财务净现值指标判断该项目在财务上是否可行(基准收益率为12%)。

试用财务净现值指标判断该项目在财务上是否可行(基准收益率为12%)。

由所给资料可以求得:

因FNPV大于0,故该项目在财务上可行。

略 -

第9题:

评价互斥方案在经济上是否可行,常用的评价分析方法有()。

- A、增量收益分析法

- B、增量净现值

- C、总费用现值法

- D、增量内部收益率

- E、年均费用法

正确答案:A,C,E -

第10题:

问答题计算该项目财务净现值的期望值,如果要求净现值不小于零的可能性不低于60%,判断该项目在财务上是否可行,并说明理由。正确答案:解析: -

第11题:

问答题计算该项目经济净现值,并判断该项目在经济上是否可行。(注:①社会折现率取8%;②计算结果保留两位小数)正确答案:解析: -

第12题:

问答题某投资项目各年的现金流量如下表(单位:万元): 试用财务净现值指标判断该项目在财务上是否可行(基准收益率为12%)。 附:(P/F,12%,1)=0.8929,(P/F,12%,2)=0.7972,(P/F,12%,3)=0.7118,(P/A,12%,7)=4.5638正确答案: 由所给资料可以求得:

FNPV=-300-1200*(P/F,12%,1)-400*(P/F,12%,2)+500*(P/F,12%,3)+700(P/A,12%,7)*(P/F,12%,3)

=939.50(万元)

因为FNPV大于0,所以该项目在财务上可行。解析: 暂无解析 -

第13题:

在项目财务评价中,当(60)时,项目方案可行。

A.财务净现值40

B.财务净现值<0

C.财务净现值50

D.财务净现值:0

正确答案:C

解析:本题考核考生对工程投资控制部分常用知识的了解。现值的概念是在动态过程中评估资金使用的合理性,即把一个时期内各工程阶段的资金折算成现值的方法评估不同方案对投资控制的效果。财务净现值0,说明按此方案的收益为正值,财务盈利。故正确答案为C。 -

第14题:

如果技术方案在经济上可行,则有( )。A、财务净现值<0,财务内部收益率>基准收益率

B、财务净现值<0,财务内部收益率<基准收益率

C、财务净现值≥0,财务内部收益率≥基准收益率

D、财务净现值≥0,财务内部收益率<基准收益率答案:C解析:2020/2019版教材P25

-

第15题:

如果技术方案在经济上可行,则有( )。

A. 财务净现值<0,财务内部收益率>基准收益率

B. 财务净现值<0,财务内部收益率<基准收益率

C. 财务净现值≥0,财务内部收益率≥基准收益率

D. 财务净现值≥0,财务内部收益率<基准收益率答案:C解析:本题主要考查了财务净现值分析和财务内部收益率分析。

财务净现值是评价技术方案盈利能力的绝对指标。当财务净现值≥0时,说明该技术方案可以满足基准收益率要求的盈利水平,在经济上可行。

财务内部收益率计算出来后与基准收益率进行比较,当财务内部收益率≥基准收益率时,则技术方案在经济上可以接受。

综上所述,本题正确答案为C项。 -

第16题:

下列盈利性分析指标中,属于建设项目融资前分析指标的有( )。(2016年真题)A:项目投资所得税前财务净现值

B:项目投资所得税后财务净现值

C:项目资本金税前财务净现值

D:项目资本金税前财务内部收益率

E:投资各方税后财务内部收益率答案:A,B解析:本题考查的是项目前期策划的任务及基本要求。项目投资现金流量分析是融资前分析,包括项目投资所得税前分析、所得税后分析。项目资本金现金流量分析、投资各方现金流量分析均为融资后分析。参见教材P26。 -

第17题:

某拟建项目财务净现金流如下表所示,进行该项目财务评价时,可得出(53)的结论。 A.净现值大于零,项目不可行

A.净现值大于零,项目不可行

B.净现值大于零,项目可行

C.净现值小于零,项目可行

D.净现值等于零,项目不可行答案:B解析:净现值指标是反映项目投资获利能力的指标。决策标准:净现值≥0 方案可行;净现值<0 方案不可行;净现值均>0 净现值最大的方案为最优方案。 -

第18题:

“有无对比”分析的主要财务分析指标是()。A.息税前利润

B.增量财务净现值

C.增量投资回收期

D.总投资利润率

E.增量财务内部收益率答案:B,E解析: -

第19题:

改、扩建和技术改造项目“有无对比”分析的主要财务分析指标包括( )。A.财务内部收益率

B.增量财务内部收益率

C.增量财务净现值

D.财务净现值

E.权益投资内部收益率答案:B,C解析:本题考查的是财务分析。“有无对比”分析的主要财务分析指标是增量财务内部收益率和增量财务净现值。 -

第20题:

设选取的基准收益率为ic,如果某投资方案在财务上可行,则有()

- A、财务净现值小于零,财务内部收益率大于ic

- B、财务净现值小于零,财务内部收益率小于ic

- C、财务净现值不小于零,财务内部收益率不小于ic

- D、财务净现值不小于零,财务内部收益率小于ic

正确答案:C -

第21题:

常规现金流量技术方案分析时,若采用的折现率提高,则()。

- A、财务净现值减小,技术方案可行

- B、财务净现值增加,技术方案可行

- C、财务净现值减小,技术方案不可行

- D、财务净现值增加,技术方案不可行

正确答案:C -

第22题:

多选题某投资方案基准收益率为 12%,若该方案的财务内部收益率为 13%,则该方案可能的表现包括( )。A财务净现值大于零

B财务净现值小于零

C该方案可行

D该方案不可行

E无法判定是否可行

正确答案: E,B解析: -

第23题:

问答题已知某项目按12%的设定折现率计算的净现值为17.03万元,按14%的设定折现率计算的净现值为—1.54万元。行业基准折现率10%。不用计算,直接判断该项目是否具备财务可行性,并说明理由。正确答案: 按10%计算的净现值NPV一定大于按12%计算的NPV,因此按10%计算的净现值NPV大于17.03万元,大于零,故具有财务可行性;

或以内部收益率作为折现率计算出来的净现值=0,因此直接判断,内部收益率介于12%和14%之间,大于行业基准折现率10%,即具有财务可行性。解析: 暂无解析

试用财务净现值指标判断该项目在财务上是否可行(基准收益率为12%)。

试用财务净现值指标判断该项目在财务上是否可行(基准收益率为12%)。