单选题假设某日美元利率为0.55%,欧元利率为0.15%,欧元兑美元的即期汇率为1.3736,那么1年期欧元兑美元的理论远期汇率为()A 1.36809B 1.36814C 1.37909D 1.37913

题目

1.36809

1.36814

1.37909

1.37913

相似考题

更多“假设某日美元利率为0.55%,欧元利率为0.15%,欧元兑美元的即期汇率为1.3736,那么1年期欧元兑美元的理论远期汇”相关问题

-

第1题:

假定现在美国货币市场的半年利率为5%,德国货币市场的半年利率为4%,美元兑欧元的即期汇率为1欧元兑换1美元(EUR1=USD1.0000),某德国投资者持有100万欧元。进行套利后,如果半年后将美元的本利和再兑换成欧元,则半年后市场的汇率为EUR1=USD___________时,套利和不套利的收益是相等的。正确答案:1.01

-

第2题:

假定现在美国货币市场的半年利率为5%,德国货币市场的半年利率为4%,美元兑欧元的即期汇率为1欧元兑换1美元(EUR1=USD1.0000),某德国投资者持有100万欧元。利用远期汇率把套利收益固定下来的方式,是___________套利。正确答案:抛补性

-

第3题:

假定现在美国货币市场的半年利率为5%,德国货币市场的半年利率为4%,美元兑欧元的即期汇率为1欧元兑换1美元(EUR1=USD1.0000),某德国投资者持有100万欧元。若该投资者考虑到两国的利差,选择将欧元转换成美元进行套利,则在即期,100万欧元可以兑换成____________万美元。正确答案:100

-

第4题:

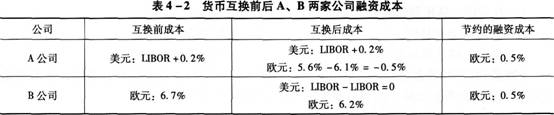

假定欧元兑美元汇率为1欧元=1.5美元。A公司想借入5年期的1500万美元借款,以浮动利率支付利息;B公司想借人5年期的1000万欧元借款,以固定利率支付利息。下表为市场提供给A、B两公司的借款利率。如果进行货币互换,则A、B公司可节约的融资成本分别为( )。

市场提供给A、B两公司的借款利率

A.欧元0.5%;欧元0.5%

A.欧元0.5%;欧元0.5%

B.美元0.2%;美元0.2%

C.欧元0.5%;美元0.2%

D.美元0.2%;欧元0.5%答案:A解析:双方进行货币互换的过程如下图所示:

货币互换前后A、B两家公司融资成本如下表所示:

-

第5题:

某投资者发现欧元的利率高于美元的利率,于是决定买入50万欧元以获得高息,计划投资3个月,但又担心期间欧元对美元贬值,该投资者决定利用欧元期货进行空头套期保值(每张欧元期货合约为5万欧元)。假设当日欧元(EUR)兑美元(USD)即期汇率为1.4432,3个月后到期的欧元期货合约成交价值EUR/USD为1.4450,3个月后,欧元兑美元即期汇率为1.4120,该投资者欧元期货合约平仓价格EUR/USD为1.4101.(不计手续费等费用)因汇率波动该投资者在现货市场( )万美元,在期货市场( )万美元。A.损失1.56;获利1.745

B.获利1.75;获利1.565

C.获利1.56;获利1.565

D.损失1.75;获利1.745答案:A解析:现货市场亏损:50(1.4432-1.4120)=1.56万美元,期货市场盈利:50(1.4450-1.4101)=1.745万美元 -

第6题:

假设美元兑人民币即期汇率为6.2022,美元年利率为3%,人民币年利率为5%。按单利计,1年期美元兑人民币远期汇率的理论价格约为()。A.6.5123

B.6.0841

C.6.3262

D.6.3226答案:D解析:远期汇率的计算公式为:远期汇率货币1货币2=即期汇率货币1货币2×1+(R2×d/360)1+(R1×d/360),其中R表示利率,d表示交易期限。所以,1年期美元兑人民币远期汇率的理论价格为6.2022×[(1+5%)/(1+3%)]≈6.3226。 -

第7题:

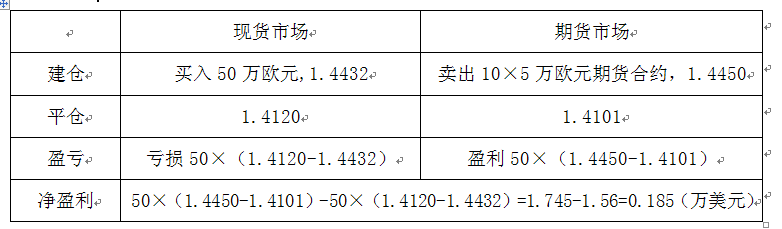

某投资者发现欧元的利率高于美元的利率,于是决定买入50万欧元以获得高息,计划投资3个月,但又担心期间欧元对美元贬值,该投资者决定利用欧元期货进行空头套期保值(每张欧元期货合约为5万欧元),卖出10张欧元期货。假设当日欧元(EUR)兑美元(USD)即期汇率为1.4432,欧元期货合约成交价格EUR/USD为1.4450,3个月后,欧元兑美元即期汇率为1.4120,该投资者欧元期货合约平仓价格EUR/USD为1.4101。因汇率波动该投资者( )万美元。(不计手续费等费用)A.获利1.745

B.损失1.56

C.获利0.185

D.损失0.185答案:C解析:依题意,可得:

-

第8题:

假设美元兑英镑的即期汇率为:GBPI=USD2.0000,美元年利率为3%,英镑年利率为4%,则按照利率平价理论,1年期美元兑英镑远期汇率为()。A:GBPl=USDl.9702

B:GBPl=USDl.9808

C:GBPI=USD2.0000

D:GBPI=USD2.0194答案:D解析:远期汇率=即期汇率×(1+4%)/(1+3%)=2×1.04/1.03≈2.0194(美元)。 -

第9题:

某公司现购买1年到期的欧元看涨期权,协定利率为1欧元=1.6美元,1年后履行合约时会放弃行权的条件是()

- A、当时即期汇率大于1欧元=1.6元美元

- B、当时即期汇率等于1欧元=1.6元美元

- C、当时即期汇率小于1欧元=1.6元美元

- D、汇率不确定

正确答案:C -

第10题:

单选题某美国进口商在3个月后需支付40万欧元货款,为对冲外汇风险,考虑通过外汇期货合约进行套期保值。欧元兑美元即期汇率月度变动标准差是1%,CME交易的欧元兑美元期货(每手合约价值为125000欧元)月度变动的标准差是1.25%,期货价格与即期汇率价格相关系数是0.8。为达到最佳套期保值效果,该美国进口商应该()。A卖出2手欧元兑美元期货合约

B买入2手欧元兑美元期货合约

C卖出3手欧元兑美元期货合约

D买入3乎欧元兑美元期货合约

正确答案: C解析: 某美国进口商在3个月后需支付40万欧元货款,为对冲外汇风险,考虑通过外汇期货合约进行套期保值。欧元兑美元即期汇率月度变动标准差是1%,CME交易的欧元兑美元期货(每手合约价值为125000欧元)月度变动的标准差是1.25%,期货价格与即期汇率价格相关系数是0.8。为达到最佳套期保值效果,该美国进口商应该买入3乎欧元兑美元期货合约 -

第11题:

单选题假设某日美元利率为0.55%,欧元利率为0.15%,欧元兑美元的即期汇率为1.3736,那么1年期欧元兑美元的理论远期汇率为()A1.36809

B1.36814

C1.37909

D1.37913

正确答案: C解析: 暂无解析 -

第12题:

问答题假设2006年1月10日,某外汇投资者持有10万美元,拟办理一年期定期存款。经个人理财师建议,该外汇投资者按照0.9887:1(美元兑欧元)的价格将美元卖出,买入欧元,将欧元办理一年期定期存款,到期时再买回美元。假设美元的一年期定期存款利率为0.8125%,欧元的一年期定期存款利率为1.8725%。 (1)2007年1月10日美元兑欧元的汇率为0.9775:1; (2)2007年1月10日美元兑欧元的汇率为1.0075:1。 请问在上述两种情况下该投资者的收益分别为多少?并请分析其风险。正确答案: (1)(100000/0.9887)*(1+1.8725%)*0.9775-100000=718.49美元。

(2)(100000/0.9887)*(1+1.8725%)*1.0075-100000=3809.59美元。

在上述第一种情况下比办理美元存款的收益100000*0.8125%=812.5美元要少。

在上述第二种情况下比办理美元存款的收益100000*0.8125%=812.5美元要多。

风险:如果汇率朝不利于投资者的方向波动,投资者将要承担巨额损失。解析: 暂无解析 -

第13题:

假定现在美国货币市场的半年利率为4%,德国货币市场的半年利率为6%,美元兑欧元的即期汇率为1欧元兑换1美元(EUR1=USD1.0000),某美国投资者持有100万美元。若该投资者考虑到两国的利差,选择将美元转换成欧元进行套利,则在即期,100万美元可以兑换成____________万欧元。正确答案:100

-

第14题:

假定现在美国货币市场的半年利率为4%,德国货币市场的半年利率为6%,美元兑欧元的即期汇率为1欧元兑换1美元(EUR1=USD1.0000),某美国投资者持有100万美元。利用远期汇率把套利收益固定下来的方式,是___________套利。正确答案:抛补性

-

第15题:

假定欧元兑美元汇率为1欧元=1.5美元。A公司想借入5年期的1500万美元借款,以浮动利率支付利息;B公司想借入5年期的1000万欧元借款,以固定利率支付利息。表4—1为市场提供给A、B两公司的借款利率。如果进行货币互换,则A、B公司可节约的融资成本分别为( )。

A.欧元0.5%;欧元0.5%

B.美元0.2%;美元0.2%

C.欧元0.5%;美元0.2%

D.美元0.2%;欧元0.5%

正确答案:A

双方进行货币互换的过程如图4—1所示。 货币互换前后A、B两家公司融资成本如表4—2所示。

货币互换前后A、B两家公司融资成本如表4—2所示。

-

第16题:

某美国投资者买入50万欧元,计划投资3个月,但又担心期间欧元兑美元贬值,该投资者决定利用CME欧元期货进行空头套期保值(每张欧元期货合约为12.5万欧元),假设当日欧元兑美元即期汇率为1.4432,3个月后到期的欧元期货合约成交价格EUR/USD为1.4450.3个月后,欧元兑美元即期汇率为1.4120,该投资者欧元期货合约平仓价格EUR/USD为1.4101。因汇率波动该投资者在现货市场( )万美元,在期货市场( )万美元。A.损失1,75,获利1.745

B.获利1.75,获利1.565

C.损失1.56,获利1.745

D.获利1.56,获利1.565答案:C解析:由题干可以得卖出的是4张合约

现货亏损=(1.4432-1.4120)*50=1.56

期货盈利=(1.4450-1.4101)*12.5*4=1.745 -

第17题:

某投资者持有50万欧元资产,担心欧元兑美元贬值,在3个月后到期的欧元兑美元期货合约上建仓4手进行套期保值。此时,欧元兑美元即期汇率为1.3010,3个月后到期的欧元兑美元期货合约价格为1.3028。3个月后,欧元兑美元即期汇率为1.2698,该投资者将欧元兑美元期货合约平仓,价格为1.2679。由于汇率变动,该投资者持有的欧元资产( )万美元,在期货市场( )万美元。(欧元兑美元期货合约的合约规模为12.5万欧元,不计手续费等费用)A.升值1.56,损失1.565

B.缩水1.56,获利1.745

C.升值1.75,损失1.565

D.缩水1.75,获利1.745答案:B解析:略 -

第18题:

假如某日欧元的即期汇率为1欧元兑换1.1317美元,30天后远期汇率为1欧元兑换1.1309美元,这表明,30天远期贴水,其点值是( )美元。A.-0.0008

B.0.0008

C.-0.8

D.0.8答案:B解析:点值=1.1317-1.1309=0.0008(美元)。 -

第19题:

某美国投资者买入50万欧元,计划投资3个月,但又担心期间欧元兑美元贬值,该投资者决定利用CME欧元期货进行空头套期保值(每张欧元期货合约为12.5万欧元),假设当日欧元兑美元即期汇率为1.4432,3个月后到期的欧元期货合约成交价格EUR/USD为1.4450,3个月后,欧元兑美元即期汇率为1.4120,该投资者欧元期货合约平仓价格EUR/USD为1.4101。因汇率波动该投资者在现货市场( )万美元,在期货市场( )万美元。A.损失1.75;获利1.745

B.获利1.75;获利1.565

C.损失1.56;获利1.745

D.获利1.56;获利1.565答案:C解析:由题干可以得卖出的是4张合约,现货亏损=(1.4432-1.4120)×50=1.56;期货盈利=(1.4450-1.4101)×12.5×4=1.745。 -

第20题:

假设某美国基金经理持有100万欧元的资产组合,欧元兑美元即期汇率为1.2888,一个delta为-0.83的平价看跌期权售价为0.06美元,该基金经理用该看跌期权进行对冲。10天后,欧元兑美元即期汇率变为1.2760,delta变为-0.9。假设一手期权合约的面值为62,500欧元。如果合约可以拆分,那么该基金经理再需要()看跌期权合约进行对冲。

- A、买入1.50手

- B、卖出1.50手

- C、买入1.12手

- D、卖出1.12手

正确答案:B -

第21题:

单选题某公司现购买1年到期的欧元看涨期权,协定利率为1欧元=1.6美元,1年后履行合约时会放弃行权的条件是()A当时即期汇率大于1欧元=1.6元美元

B当时即期汇率等于1欧元=1.6元美元

C当时即期汇率小于1欧元=1.6元美元

D汇率不确定

正确答案: B解析: 暂无解析 -

第22题:

单选题假设欧元兑美元的即期汇率为1.1256,美元无风险利率为4%,欧元无风险利率为5%,6个月的欧元兑美元远期汇率为1.1240,则()A此远期合约定价合理,没有套利机会

B存在套利机会,交易者应该买入欧元,同时卖出此远期合约

C存在套利机会,交易者应该卖出欧元,同时买入此远期合约

D存在套利机会,交易者应该买入欧元,同时买入此远期合约

正确答案: B解析: 暂无解析 -

第23题:

多选题假定存在一份欧元兑美元期货合约,合约面值是125000欧元,交割期限为2个月。假设合约今天的欧元兑美元汇率为1.3108,交易者进行买入开仓操作。2个月后,欧元兑美元的即期汇率为1.3120,则()A合约价值为150美元

B合约价值为125000欧元

C交易者以1.3120进行交割

D交易者以1.3108进行交割

正确答案: B,D解析: 暂无解析 -

第24题:

多选题到6月份,若欧元升值,欧元兑美元即期汇率调整至1.2154,那么与不购买期权相比A企业到期损益为( )。A23100美元

B22100美元

C-21100美元

D-11550美元

正确答案: C,A解析:

到6月份,若欧元升值,欧元兑美元即期汇率调整至1.2154,A企业到期可以放弃执行期权,最多就是损失了权利金11550美元。