单选题ohnsen公司本年最后七个月的预计销售额和计划的收款方式如下: 请问9月份公司预计总共能回款多少现金?()A$684,500B$635,000C$807,000D$827,000

题目

$684,500

$635,000

$807,000

$827,000

相似考题

更多“ohnsen公司本年最后七个月的预计销售额和计划的收款方式如下: 请问9月份公司预计总共能回款多少现金?()”相关问题

-

第1题:

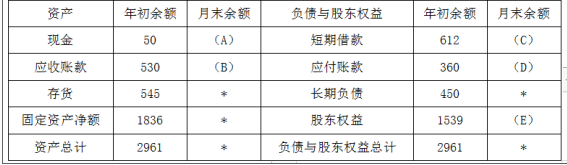

(2017年)甲公司在2016年第4季度按照定期预算法编制2017年度的预算,部分资料如下:

资料一:2017年1~4月的预计销售额分别为600万元、1000万元、650万元和750万元。

资料二:公司的目标现金余额为50万元,经测算,2017年3月末预计“现金余缺”为30万元,公司计划采用短期借款的方式解决资金短缺。

资料三:预计2017年1~3月净利润为90万元,没有进行股利分配。

资料四:假设公司每月销售额于当月收回20%,下月收回70%,其余10%将于第三个月收回;公司当月原材料金额相当于次月全月销售额的60%,购货款于次月一次付清;公司第1、2月份短期借款没有变化。

资料五:公司2017年3月31日的预计资产负债表(简表)如下表所示:

甲公司2017年3月31日的预计资产负债表(简表)

单位:万元

注:表内的“*”为省略的数值。

要求:确定表格中字母所代表的数值(不需要列示计算过程)。答案:解析:(1)公司的目标现金余额为50万元,则:A=50(万元)

(2)B=1000×10%+650×80%=620(万元)

(3)3月份新增短期借款=50-30=20(万元),则:C=612+20=632(万元)

(4)D=750×60%=450(万元)

(5)E=1539+90=1629(万元) -

第2题:

甲公司本年销售额1000000元,税后净利润120000元。其他有关资料如下: (1)财务杠杆系数为1.5,固定经营成本为240000元; (2)所得税税率25%。 若该公司实行的是剩余股利政策,预计进行投资所需资金为80000元,目标资本结构是自有资金占50%,则本年年末支付的股利为多少?

正确答案: 投资所需要的自有资金=80000×50%=40000(元)

本年支付的股利=120000-40000=80000(元)。 -

第3题:

Brwon公司估计各月的月度销售额如下:1月份$100,000,2月份150,000,3月份180,000,以前的经验表明,销售额的40%当月回款,50%下个月回款,剩下的10%售后第二个月回款。截止12月31日公司应收账款余额为$80,000,其中$72,000来自12月份的销售,$8,000来自11月份的销售。请问公司在一月份预计能回款多少现金?()

- A、$76,800

- B、$84,000

- C、$133,000

- D、$108,000

正确答案:D -

第4题:

A公司是一家小型玩具制造商,2009年11月份的销售额为40万元,12月份销售额为45万元。根据公司市场部的销售预测,预计2010年第一季度1~3月份的月销售额分别为50万元、75万元和90万元。根据公司财务部一贯执行的收款政策,销售额的收款进度为销售当月收款的60%,次月收款30%,第三个月收款10%。测算2010年2月份的现金收入合计。

正确答案:2月份现金收入合计=45×10%+50×30%+75×60%=64.5(万元) -

第5题:

A公司是一家小型玩具制造商,2009年11月份的销售额为40万元,12月份销售额为45万元。根据公司市场部的销售预测,预计2010年第一季度1—3月份的月销售额分别为50万元、75万元和90万元。根据公司财务部一贯执行的收款政策,销售额的收款进度为销售当月收款60%,次月收款30%,第三个月收款10%。 公司预计2010年3月份有30万元的资金缺口,为了筹措所需资金,公司决定将3月份全部应收账款进行保理,保理资金回收比率为80%。 测算2010年3月份应收账款保理资金回收额。

正确答案: 3月份应收账款=75×10%+90×40%=43.5(万元)

3月份应收账款保理资金回收额=43.5×80%=34.8(万元) -

第6题:

单选题Brwon公司估计各月的月度销售额如下:1月份$100,000,2月份150,000,3月份180,000,以前的经验表明,销售额的40%当月回款,50%下个月回款,剩下的10%售后第二个月回款。截止12月31日公司应收账款余额为$80,000,其中$72,000来自12月份的销售,$8,000来自11月份的销售。请问公司在一月份预计能回款多少现金?()A$76,800

B$84,000

C$133,000

D$108,000

正确答案: A解析: 1月的预计现金回款=(40%的1月销售)+(50%的12月销售)+(10%的11月销售)

由于40%的12月销售在12月回款,12月底剩下的应收款余额一定等于60%的12月销售额。(60%)(12月销售额)=$72,000,12月的销售=($72,000)/(0.6)=$120,000。在11月底的所有$8,000应收款会在1月回款。

预计在1月回款的现金=(40%)($100,000)+(50%)($120,000)+($8,000)=(0.4)($100,000)+(0.5)($120,000)+($8,000)=$40,000+$60,000+$8,000=$108,000 -

第7题:

问答题甲公司本年销售额1000000元,税后净利润120000元。其他有关资料如下: (1)财务杠杆系数为1.5,固定经营成本为240000元; (2)所得税税率25%。 要求: (1)计算总杠杆系数; (2)若该公司实行的是剩余股利政策,预计进行投资所需资金为80000元,目标资本结构是自有资金占50%,则本年年末支付的股利为多少?正确答案:

(1)税前利润=120000/(1-25%)=160000(元)

EBIT=税前利润+利息=160000+I

财务杠杆系数=EBIT/(EBIT-I),代入得:

1.5=(160000+I)/160000

解得:I=80000(元)

EBIT=160000+80000=240000(元)

边际贡献=息税前利润+固定经营成本=240000+240000=480000(元)

经营杠杆系数=边际贡献/息税前利润=480000/240000=2

总杠杆系数=财务杠杆系数×经营杠杆系数=2×1.5=3

(2)投资所需要的自有资金=80000×50%=40000(元)

本年支付的股利=120000-40000=80000(元)。解析: 暂无解析 -

第8题:

问答题甲公司在2016年第4季度按照定期预算法编制2017年度的预算,部分资料如下:资料一:2017年1月至4月的预计销售额分别为600万元、1000万元、650万元和750万元。资料二:公司的目标现金余额为50万元,经测算,2017年3月末预计“现金余缺”为30万元,公司计划采用短期借款的方式解决资金短缺。资料三:预计2017年1月至3月净利润为90万元,没有进行股利分配。资料四:假设公司每月销售额于当月收回20%,下月收回70%,其余10%将于第三个月收回;公司当月原材料金额相当于次月全月销售额的60%,购货款于次月一次付清;公司第1、2月份短期借款没有变化。资料五:公司2017年3月31日的预计资产负债表(简表)如下表所示:要求:确定表格中字母所代表的数值。(不需要列示计算过程)正确答案: A=50;B=620;C=632;D=450;E=1629。解析: (1)公司的目标现金余额为50万元,则A=50(万元)(2)B=650×80%+1000×10%=620(万元)(3)3月份新增短期借款=50-30=20(万元),则C=612+20=632(万元)(4)D=750×60%=450(万元)(5)E=1539+90=1629(万元)。 -

第9题:

问答题甲公司本年销售额1000000元,税后净利润120000元。其他有关资料如下: (1)财务杠杆系数为1.5,固定经营成本为240000元; (2)所得税税率25%。 若该公司实行的是剩余股利政策,预计进行投资所需资金为80000元,目标资本结构是自有资金占50%,则本年年末支付的股利为多少?正确答案: 投资所需要的自有资金=80000×50%=40000(元)

本年支付的股利=120000-40000=80000(元)。解析: 暂无解析 -

第10题:

单选题假设在今年的1月1日,一个企业在去年的11月和12月分别完成销售额$30,000和$32,000。1月份的预计销售额是$38,000。过去的收款规律显示50%的销售额是现金销售,10%的赊账销售一般在销售的当月回款,80%在销售的下月回款,10%在销售的2个月后回款。1月份预计回款多少现金?()A$20,900

B$49,500

C$51,400

D$35,200

正确答案: D解析: 1月份的现金销售是$19,000($38,000x50%)。1月份的赊账销售在1月份回款现金的是$1,900($38,000x50%x10%)。去年12月份赊账销售在1月份回款现金是$12,800($32,000x50%x80%),去年11月份赊账销售在1月份回款现金是$1,500($30,000x50%x10%)。合计是$19,000+$1,900+$12,800+$1,500=$35,200。 -

第11题:

单选题Granite公司销售的产品都是采取赊销的方式,采用这样的收款模式:销售当月回款60%,售后第一个月收回25%,售后第二个月回款15%。收不回的账款少之又少,微不足道。在销售当月支付的顾客,将会得到2%的销售折扣。如果1-4月份的销售额分别为$220,000,$200,000,$280,000,$260,000。请问公司5月1日的应收账款余额将会是多少?()A$107,120

B$143,920

C$146,000

D$204,000

正确答案: A解析: 根据预计的收款规律,每月末的预计应收款的计算方法如下

期末的应收款=(40%的当月销售额)+(15%的前一个月的销售额)。请注意,5月的期初余额等于4月的期末余额。5月1日或4月30日的应收款余额计算如下5月1日的应收款余额=(0.4)($260,000)+(0.15)($280,000)=$104,000+$42,000=$146,000。 -

第12题:

单选题Prudent公司的下一个会计年度的预算显示4、5月份的销售收入为$700,000和$750,000,收款模式如下所示:每个月销售额的20%为现销;赊销额的5%为收不回的坏账;赊销额的70%于当月回款;赊销额的25%于销售后一个月回款,如果公司预计5月份出售一台旧设备的现销额为$25,000,请问公司5月份预算总共能回款多少现金?()A$560,000

B$702,500

C$737,500

D$735,000

正确答案: A解析: 5月的预算现金回款=(销售设备的现金回款)+(销售的回款),从销售设备回款的现金是$25,000。5月份销售的回款=(5月份的现金销售)+(5月赊账销售的回款)+(4月赊账销售的回款)

5月的现金销售=20%的5月总销售,5月的赊账销售回款=70%(5月的赊账销售部分),5月的赊账销售=70%(80%的5月销售),5月发生的4月销售的回款=25%(80%的4月销售)预算5月的现金回款=$25,000+(0.2)($750,000)+(0.7)(0.8)($750,000)+(0.25)(0.8)($700,000)=$25,000+$150,000+$420,000+$140,000=$735,000 -

第13题:

Ward公司本年末的销售总额为$240,000,000,其期末现金余额为$20,000,000。Ward公司预计其来年的销售额将达到$260,000,000。平均来看,一年的销售额将有10%在下一年收回。假设Ward公司无坏账。Ward公司还预计$240,000,000的现金支出与$5,000,000的折旧。在下一年,Ward公司打算投入$30,000,000现金进行资本改良。如果Ward公司的政策是每年年初备妥至少$10,000,000现金,那么其预算现金流量预测结果表明该公司将需要从外部融资()

- A、$0

- B、$2,000,000

- C、$7,000,000

- D、$26,000,000

正确答案:B -

第14题:

假设在今年的1月1日,一个企业在去年的11月和12月分别完成销售额$30,000和$32,000。1月份的预计销售额是$38,000。过去的收款规律显示50%的销售额是现金销售,10%的赊账销售一般在销售的当月回款,80%在销售的下月回款,10%在销售的2个月后回款。1月份预计回款多少现金?()

- A、$20,900

- B、$49,500

- C、$51,400

- D、$35,200

正确答案:D -

第15题:

某零售公司使用营业预算来计划与控制其营业活动,公司本年度后六个月的月销售额及收款情况如下:预计销售额(单位:元)7月份7750008月份7500009月份82500010月份80000011月份85000012月份900000公司销售成本为销售价格的40%,每月保持相当于下月预计销售额5%的库存量,6月30日的库存商品价值为80000元。8月份公司采购的预算费用为:()

- A、302,500元

- B、305,000元

- C、301,500元

- D、318,750元

正确答案:C -

第16题:

A公司是一家小型玩具制造商,2009年11月份的销售额为40万元,12月份销售额为45万元。根据公司市场部的销售预测,预计2010年第一季度1—3月份的月销售额分别为50万元、75万元和90万元。根据公司财务部一贯执行的收款政策,销售额的收款进度为销售当月收款60%,次月收款30%,第三个月收款10%。 公司预计2010年3月份有30万元的资金缺口,为了筹措所需资金,公司决定将3月份全部应收账款进行保理,保理资金回收比率为80%。 测算2010年3月份应收账款保理收到的资金能否满足当月资金需求。

正确答案: 3月份应收账款保理资金回收额为34.8万元,大于3月份公司的资金缺口30万元,所以3月份应收账款保理收到的资金能够满足当月资金需求。 -

第17题:

单选题某零售公司使用营业预算来计划与控制其营业活动,公司本年度后六个月的月销售额及收款情况如下:预计销售额(单位:元)7月份7750008月份7500009月份82500010月份80000011月份85000012月份900000公司销售成本为销售价格的40%,每月保持相当于下月预计销售额5%的库存量,6月30日的库存商品价值为80000元。8月份公司采购的预算费用为:()A302,500元

B305,000元

C301,500元

D318,750元

正确答案: D解析: 暂无解析 -

第18题:

单选题某公司为扩大销售额制定了四种方案。四种方案的预计费用和销售额如下表所示。采用价值分析法中的单一目标决策,则最优的方案是( )。方案预计费用销预计销售额1104002125403159004201000A方案1

B方案2

C方案3

D方案4

正确答案: A解析: -

第19题:

单选题Johnsen公司未来持续七个月的销售额预期数据以及现金收回情况如下。预期销售额:六月$700 000,七月$600 000,八月$650 000,九月$800 000,十月$850 000,十一月$900 000,十二月$840 000。销售类型:现金销售30%,信用销售70%。信用销售额收回情况(5%信用销售额无法收回):当月收回20%,销售后下个月收回50%,销售后第二个月收回25%。Johnsen公司预计九月份从现金销售和信用销售收回的现金为( )。A$635 000

B$684 500

C$807 000

D$827 000

正确答案: C解析: -

第20题:

单选题Tidwell公司只销售一种产品,单价$20。所有的销售均是赊销,销售额的60%本月回款,40%下月回款。明年1-3月回款的现金额情况见下表: 请问二月份的采购量是多少件?()A3,850个

B4,900个

C6,100个

D7,750个

正确答案: D解析: 期望采购量=(期望销售量)+(期望期末存货)–(期望期初存货)。期望期末存货是下月销售量的30%。期望销售额=(销售额$)/($20销售单价)=($110,000/$20)+[0.3($150,000/$20)]–[0.3($110,000/$20)]。2月的采购量=5,500+[0.3(7,500)]–[0.3(5,500)]=5,500+2,250–1,650=6,100 -

第21题:

单选题Bootstrap公司预计未来六个月销售额为:七月$460 000 ,八月$500 000 ,九月$525 000 ,十月$500 000 ,十一月$480 000 ,十二月$450 000 。Bootstrap公司销售额的20%为现金销售。剩余销售额采用如下收款政策。销售当月收回账款比例40%,销售后下个月收回账款比例30%,销售后第二个月收回账款比例25%,无法收回账款比例5%,12月31日,Bootstrap公司预计应收账款净额为( )。A$279 300

B$294 000

C$360 000

D$367 500

正确答案: D解析: -

第22题:

问答题A公司是一家小型玩具制造商,2009年11月份的销售额为40万元,12月份销售额为45万元。根据公司市场部的销售预测,预计2010年第一季度1—3月份的月销售额分别为50万元、75万元和90万元。根据公司财务部一贯执行的收款政策,销售额的收款进度为销售当月收款60%,次月收款30%,第三个月收款10%。 公司预计2010年3月份有30万元的资金缺口,为了筹措所需资金,公司决定将3月份全部应收账款进行保理,保理资金回收比率为80%。 测算2010年2月份的现金收入合计。正确答案: 2月份现金收入合计=45×10%+50×30%+75×60%=64.5(万元)解析: 暂无解析 -

第23题:

单选题MakerDistributors公司月库存余量为下个月预期销售量的15%。Maker公司商品平均成本为售价60%。5月31日,公司存货余额为$63 000 ,预计未来七个月销售额如下。六月$700 000,七月$600 000,八月$650 000,九月$800 000,十月$850 000,十一月$900 000,十二月$840 000,Maker公司七月预计采购金额为( )。A$355 500

B$360 000

C$364 500

D$399 000

正确答案: D解析: