问答题某公司为增值税一般纳税人,适用的税率分别为:增值税税率17%,所得税税率25%。2010年发生下列相关业务: (1)销售商品共1000件,每件售价3200元,成本为1700元; (2)用银行存款支付的全年管理费用30000元,销售费用50000元; (3)债务重组损失80000元。通过银行存款支付; (4)按规定应交城市维护建设税21000元,教育费附加9000元; (5)计算本年应交所得税(假设无纳税调整项目); (6)结转本年损益类科目发生额并结转本年利润。 要求:根据以上资料编制

题目

相似考题

更多“问答题某公司为增值税一般纳税人,适用的税率分别为:增值税税率17%,所得税税率25%。2010年发生下列相关业务: (1)销售商品共1000件,每件售价3200元,成本为1700元; (2)用银行存款支付的全年管理费用30000元,销售费用50000元; (3)债务重组损失80000元。通过银行存款支付; (4)按规定应交城市维护建设税21000元,教育费附加9000元; (5)计算本年应交所得税(假设无纳税调整项目); (6)结转本年损益类科目发生额并结转本年利润。 要求:根据以上资料编制”相关问题

-

第1题:

甲公司适用的所得税税率为25%。2007年度,甲公司发生如下相关经济业务:(1)按现行会计制度计算的全年利润总额为1000000元,其中包括国库券利息收入50000元。(2)核定的全年计税T资为600000元,全年实发工资650000元。(3)用银行存款实际缴纳所得税250000元。假定本企业全年无其他纳税调整因素。

要求:(1)计算甲公司2007年度应纳税所得额。

(2)计算甲公司2007年度应交所得税。

(3)编制甲公司确认应交所得税、实际缴纳所得税和年末结转所得税费用的会计分录。(“应交税费”科目要求写出二级明细科目)

正确答案:

-

第2题:

大兴股份公司(以下简称大兴公司)为增值税一般纳税人企业,其销售的产品为应纳增值税产品,适用的增值税税率为17%,产品销售价款中均不含增值税税额。大兴公司适用的所得税税率为25%。产品销售成本按经济业务逐项结转。2008年度,大兴公司发生如下经济业务事项:

(1)销售A产品一批,产品销售价款为80000元,产品销售成本为350000元。产品已经发出,

并开具了增值税专用发票,同时向银行办妥了托收手续。

(2)收到乙公司因产品质量问题退回的B产品一批,并验收入库。大兴公司用银行存款支付了退货款,并按规定向乙公司开具了红字增值税专用发票。

该退货系大兴公司2006年12月20日以提供现金折扣方式(折扣条件为:2/10、1/20、N/30,折扣仅限于销售价款部分)出售给乙公司的,产品销售价款为40000元,产品销售成本为22000元。销售款项于12月29日收到并存入银行(该项退货不属于资产负债表日后事项)。

(3)委托丙公司代销C产品一批,并将该批产品交付丙公司。代销合同规定大兴公司按售价的10%向丙公司支付手续费,该批产品的销售价款为120000元,产品销售成本为66000元。

(4)大兴公司收到了丙公司的代销清单。丙公司已将代销的C产品全部售出,款项尚未支付给大兴公司。大兴公司在收到代销清单时向丙公司开具了增值税专用发票,并按合同规定确认应向丙公司支付的代销手续费。

(5)用银行存款支付发生的管理费用67800元,计提坏账准备4000元。

(6)销售产品应交的城市维护建设税为2100元,应交的教育费附加为900元。

(7)计算应交所得税(假定大兴公司不存在纳税调整因素)。

(8)结转本年利润(大兴公司年末一次性结转损益类科目)。

要求:

(1)根据上述业务,编制大兴公司2008年度经济业务事项的会计分录(“应交税费”科目要求写出明细科目);

(2)计算大兴公司2008年度的主营业务收入、主营业务成本、营业利润和净利润。(要求列出计算过程)。

正确答案:

【答案】

(1)编制会计分录如下:

借:库存现金l500

贷:待处理财产损溢l500

借:待处理财产损溢1500

贷:营业外收入1500

其他资料中涉及的业务不需编制会计分录。

(2)结转损益类科目

借:主营业务收入950000

其他业务收入200000

投资收益15000

营业外收入41500

贷:本年利润l206500

借:本年利润l091000

贷:主营业务成本650000

其他业务成本l50000

营业税金及附加36000

销售费用40000

管理费用l20000

财务费用25000

营业外支出70000

(3)计算当年应纳所得税:

应纳税所得额=会计利润+超过计税标准工资的工资额+非公益性捐赠-国债利息收入

=1206500-1091000+3500+1000-4000=116000(元)

应纳所得税=116000×33%-38280(元)

借:所得税费用38280

贷:应交税费-应交所得税38280

借:本年利润38280

贷:所得税费用38280

(4)当年净利润=(1206500-1091000)-38280=77220(元)。 -

第3题:

甲公司为增值税一般纳税人,其销售的产品为应纳增值税产品,适用的增值税税率为17%,产品销售价款中均不含增值税额。甲公司适用的所得税税率为25%。产品销售成本按经济业务逐笔结转。20×8年度,甲公司发生如下经济业务事项:

(1)销售A产品一批,产品销售价款为1000 000元,产品成本为500 000元。产品已经发出,并开具了增值税专用发票,同时向银行办妥了托收手续。

(2)委托丙公司代销c产品一批,并将该批产品交付丙公司。代销合同规定甲公司按售价的10%向丙公司支付手续费,该批产品的销售价款为200 000元,产品销售成本为60 000元。已发出商品,但尚未收到委托代销清单。

(3)收到乙公司因产品质量问题退回的B产品一批,并验收入库。甲公司用银行存款支付了退货款,并按规定向乙公司开具了红字增值税专用发票。该退货系甲公司20 X7年12月20日以提供现金折扣方式(折扣条件为:2/10、1/20、N/30,现金折扣不考虑增值税)出售给乙公司的,销售价款为40 000元,产品销售成本为20 000元。销售款项于12月29日收到并存入银行。该项退货不属于资产负债表日后事项。

(4)甲公司收到了丙公司的代销清单。丙公司已将代销的C产品全部售出,款项尚未支付给甲公司。甲公司在收到代销清单时向丙公司开具了增值税专用发票,并按合同规定确认应向丙公司支付的代销手续费。

(5)用银行存款支付管理费用60 000元,计提坏账准备5 000元。

(6)发生应交的城市维护建设税为2000元,应交的教育费附加为1000元。

(7)确认本年的应交所得税(假定甲公司不存在纳税调整事项)。

(8)结转本年利润(甲公司年末一次性结转损益类科目)。

要求:

(1)根据上述业务,编制甲公司20×8年度经济业务事项(1)~(8)的会计分录 (“应交税费”科目要求写出明细科目)。

(2)计算甲公司20×8年度的营业收入、营业成本、营业利润和净利润。(要求列出计算过程)

正确答案:

(1)

①借:应收账款 1 170 000

贷:主营业务收入 1 000 000

应交税费-应交增值税(销项税额) 170 000

借:主营业务成本 500 000

贷:库存商品 500 000

②借:委托代销商品 66 000

贷:库存商品 66 000

③借:主营业务收入 40 000

应交税费-应交增值税(销项税额) 6 800

贷:银行存款 46 000

财务费用 800

借:库存商品 20000

贷:主营业务成本 20 000

④借:应收账款 234 000

贷:主营业务收入 200 000

应交税费-应交增值税(销项税额) 34 000

借:主营业务成本 60 000

贷:委托代销商品 60 000

借:销售费用 20 000

贷:应收账款 20 000

⑤借:管理费用 60 000

贷:银行存款 60 000

借:资产减值损失 5 000

贷:坏账准备 5 000

⑥借:营业税金及附加 3 000

贷:应交税费-应交城市维护建设费 2 000

-应交教育费附加 1 000

⑦借:所得税费用 133 200

贷:应交税费-应交所得税 133 200

⑧借:主营业务收入 1 160 000

财务费用 800

贷:本年利润 1 160 800

借:本年利润 761 200

贷:主营业务成本 540 000

营业税金及附加 3 000

销售费用 20 000

管理费用 60 000

资产减值损失 5 000

所得税费用 133 200

借:本年利润 399 600

贷:利润分配-未分配利润 399 600

(2)营业收入=1 000 000-40 000+200 000=1 160 000(元)

营业成本=500 000-20 000 +60 000=540 000(元)

营业利润=1 160 000-540 000-3 000-60 000-20 000+800-5 000=532 800(元)

净利润=532 800-532 800×25%=399 600(元) -

第4题:

甲公司为增值税一般纳税企业,适用的增值税税率为13%,适用的所得税税率为25%。产品销售成本按经济业务逐项结转。2019年度甲公司发生如下经济业务:

(1)5月1日销售A产品1600件给乙公司,产品销售价格为80000元,产品销售成本为48000元。为了促销,甲公司给予乙公司15%的商业折扣并开具了增值税专用发票。产品已经发出,已满足收入确认条件。

(2)6月10日,因部分A产品的规格与合同不符,乙公司退回A产品800件。当日,甲公司按规定向乙公司开具增值税专用发票(红字),销售退回允许扣减当期增值税销项税额,退回商品已验收入库,截至退货前,相关款项尚未收到。

(3)用银行存款支付管理费用2000元,计提坏账准备1000元。销售产品应交的城市维护建设税为2100元,应交的教育费附加为900元。

(4)假定税法规定,企业因计提坏账准备而确认的信用减值损失不允许税前扣除,实际发生坏账损失时才允许税前扣除,除此之外不考虑其他纳税调整事项。

根据上述资料,甲公司2019年的应交所得税为( )元。A.1250

B.1000

C.3000

D.2500答案:A解析:利润总额=营业利润+营业外收入-营业外支出=4000+0-0=4000(元),应纳税所得额=4000+1000(坏账准备纳税调整)=5000(元),应交所得税=5000×25%=1250(元)。 -

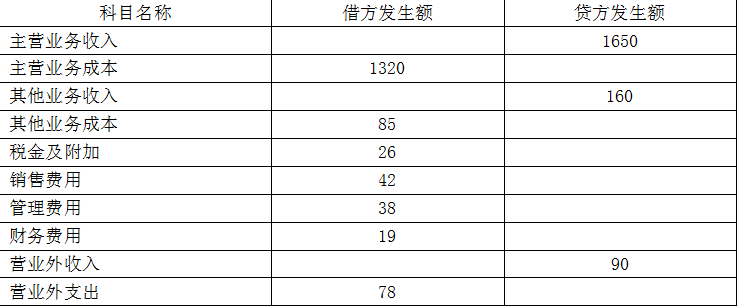

第5题:

A公司属于工业企业,为增值税一般纳税人,适用16%的增值税税率,售价中均不包含增值税,商品销售时,同时结转成本,本年利润采用表结法结转,2018年年末未分配利润贷方余额为150万元,适用的所得税税率是25%。2019年11月30日损益类有关科目累计发生额如下表所示:

单位:万元

2019年12月份A公司发生如下交易或事项:

(5)A公司2019年未分配利润金额为( )万元。A.365

B.332.75

C.182.75

D.330.75答案:B解析:A公司2019年实现净利润=307-92=215(万元),提取的盈余公积合计215×(10%+5%)=32.25(万元)。年末未分配利润=本年实现的净利润(或净亏损)+期初未分配利润(或-期初未弥补亏损)-提取盈余公积-向投资者分配利润=215+150-32.25=332.75(万元)。

本题(1)-(5)的分录如下:

①12月5日销售商品:

借:应收账款 69.6

贷:主营业务收入 60

应交税费——应交增值税(销项税额) 9.6

借:主营业务成本 45

贷:库存商品 45

②12月7日销售原材料:

借:银行存款 23.2

贷:其他业务收入 20

应交税费——应交增值税(销项税额) 3.2

借:其他业务成本 18

贷;原材料 18

③以自产产品发放职工福利:

借:应付职工薪酬 5.8

贷:主营业务收入 5

应交税费——应交增值税(销项税额) 0.8

借:主营业务成本 3

贷:库存商品 3

④12月份的税金及附加:

借:税金及附加 3

贷:应交税费——应交城市维护建设税 2

——应交教育费附加 1

⑤发生的税收滞纳金:

借:营业外支出 1

贷:银行存款

@## -

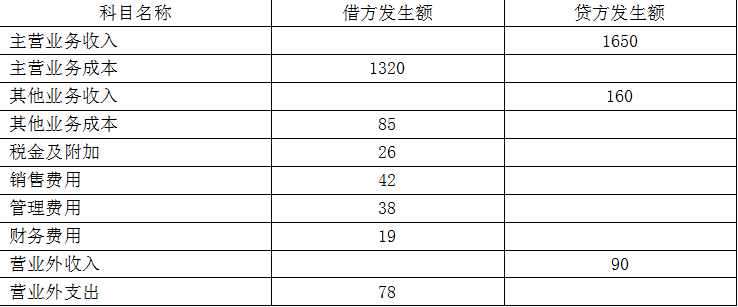

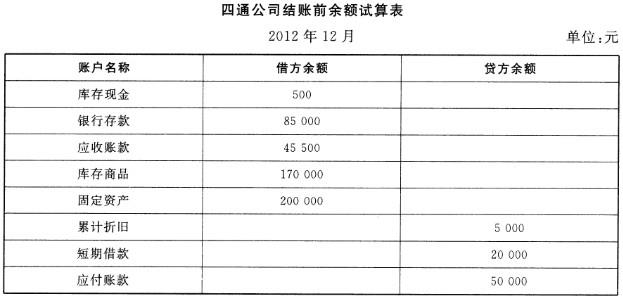

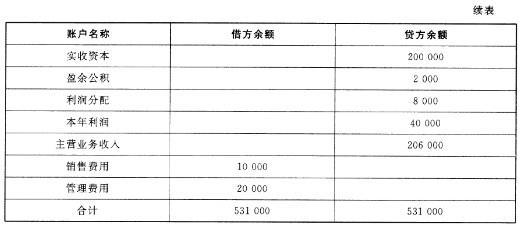

第6题:

四通公司2012年12月末结账前的余额试算表如下:

月末,四通公司的会计人员对以下经济事项进行了结账处理:(1)计提本月办公用固定资产折旧1000元;(2)结转本月已售商品成本,共计100000元;(3)结转本月的损益类账户至“本年利润”账户;(4)按25%的所得税税率计算本月应交所得税;(5)将本月所得税结转至“本年利润”账户;(6)结转“本年利润”账户。要求:根据上述资料,完成下列四通公司12月的结账后试算平衡表的编制。

月末,四通公司的会计人员对以下经济事项进行了结账处理:(1)计提本月办公用固定资产折旧1000元;(2)结转本月已售商品成本,共计100000元;(3)结转本月的损益类账户至“本年利润”账户;(4)按25%的所得税税率计算本月应交所得税;(5)将本月所得税结转至“本年利润”账户;(6)结转“本年利润”账户。要求:根据上述资料,完成下列四通公司12月的结账后试算平衡表的编制。 答案:解析:(1)四通公司月末的经济事项未涉及应收账款,故应收账款为45500元。(2)结转本月已销售产品成本,应做的会计分录为:借:主营业务成本100000贷:库存商品100000故库存商品结账后的金额为170000-100000=70000(元)(3)结转本月损益类账户至本年利润账户后,本年利润=206000-100000-10000-20000-1000=75000(元)应交所得税=75000*25%=18750(元)(4)根据借方余额与贷方余额相等,利润分配=104250(元)(5)合计=6000+20000+50000+18750+200000+2000+104250=401000(元)

答案:解析:(1)四通公司月末的经济事项未涉及应收账款,故应收账款为45500元。(2)结转本月已销售产品成本,应做的会计分录为:借:主营业务成本100000贷:库存商品100000故库存商品结账后的金额为170000-100000=70000(元)(3)结转本月损益类账户至本年利润账户后,本年利润=206000-100000-10000-20000-1000=75000(元)应交所得税=75000*25%=18750(元)(4)根据借方余额与贷方余额相等,利润分配=104250(元)(5)合计=6000+20000+50000+18750+200000+2000+104250=401000(元) -

第7题:

某公司为增值税一般纳税人,适用的税率分别为:增值税税率17%,所得税税率25%。2010年发生下列相关业务: (1)销售商品共1000件,每件售价3200元,成本为1700元; (2)用银行存款支付的全年管理费用30000元,销售费用50000元; (3)债务重组损失80000元。通过银行存款支付; (4)按规定应交城市维护建设税21000元,教育费附加9000元; (5)计算本年应交所得税(假设无纳税调整项目); (6)结转本年损益类科目发生额并结转本年利润。 要求:根据以上资料编制会计分录,并编制本年利润表。

正确答案:(1)编制的会计分录如下:

①借:银行存款 3744000

贷:主营业务收 3200000

应交税费——应交增值税(销项税额) 544000

借:主营业务成本 1700000

贷:库存商品 1700000

②借:管理费用 30000

销售费用 50000

贷:银行存款 80000

③借:营业外支 80000

贷:银行存款 80000

④借:营业税金及附加 30000

贷:应交税费——应交城市维护建设税 21000

——应交教育费附加 9000

⑤借:所得税费用 327500

贷:应交税费——应交所得税 327500

⑥借:主营业务收 3200000

贷:本年利润 3200000

借:本年利润 2217500

贷:主营业务成本 1700000

营业税金及附加 30000

管理费用 30000

销售费用 50000

营业外支出 80000

所得税费用 327500

借:本年利润 982500

贷:利润分配——未分配利润 982500

(2)编制的本年利润表如表所示。

表 利润表 单位:元 项目 本期金额 一、营业收入 3200000 减:营业成本 1700000 营业税金及附加 30000 销售费用 50000 管理费用 30000 二、营业利润(亏损以“-”号填列) 1390000 减:营业外支出 80000 三、利润总额 1310000 减:所得税费用 327500 四、净利润(净亏损以“-”号填列) 982500 -

第8题:

问答题某国有工业企业为增值税一般纳税企业,生产销售的甲、乙两种产品均为应纳增值税产品,其中乙产品还应交纳消费税。该企业产成品按实际成本计价核算,产品售价为不含增值税价格,甲产品单位售价800元,单位成本450元;乙产品单位售价500元,单位成本330元。该企业适用的有关税率分别为:增值税税率17%,消费税税率8%,营业税税率5%,所得税税率33%。所得税会计处理采用应付税款法。为简化计算,产品销售成本于月末一次计算结转,销售退回产品,直接从本月的销售数量中扣除。 (1)该企业某年12月份发生下列经济业务: ①3日,采用托收承付结算方式销售甲产品1000件,用银行存款代垫运杂费2000元,产品已经发出,开出增值税专用发票,并向银行办妥托收手续。 ②5日,采用商业汇票结算方式销售乙产品2000件,产品已经发出,开出增值税专用发票,收到购货单位签发并承兑的商业承兑汇票。企业在销售乙产品时,还领用不单独计价的包装物一批,其实际成本为1250元。 ③10日,采用分期收款方式销售甲产品750件,产品已经发出,购销合同规定,购货单位应于提货当月月末支付30%的货款及增值税额。 ④15日,上月销售的甲产品50件因质量问题发生退货,购货单位交来税务机关开具的进货退出证明单,该批产品的原价款为40000元,增值税额为6800元,企业用银行存款支付退回产品的货款及增值税额。退回产品已验收入库。 ⑤20日,向某单位转让一项专利技术的所有权,转让收入20万元存入银行,该项专利技术的账面价值15万元。 ⑥22日,用银行存款支付广告费5万元。 ⑦31日,如数收到本月10日分期收款销售甲产品的第一期货款180000元及增值税30600元。 ⑧31日,计算并结转本月产品销售成本。 ⑨31日,计算并结转本月销售产品应交的消费税,同时结转本月销售产品应交的城市维护建设税26000元,应交的教育费附加14000元。 ⑩31日,计算并结转本月转让专利技术应交的营业税,同时结转其应交的城市维护建设税800元,应交的教育费附加200元。 (2)其他有关资料如下: ①本月共发生管理费用45000元,财务费用55000元。 ②本月共取得投资收益9万元,其中:国库券利息收入5万元,公司债券利息收入4万元。 ③本月实际计入成本费用的工资为125000元,税务机关核定的月计税工资为110000元。 ④本月取得营业外收入101000元;发生营业外支出71000元,其中:非常损失30000元,非公益性捐赠支出25000元,固定资产清理损失5000元,出售无形资产损失11000。 ⑤本月按会计选用的折旧年限计算的固定资产月折旧费为50000元,按税法规定的折旧年限计算的固定资产月折旧费为70000元。 要求: (1)根据资料(1)列示的经济业务编制会计分录(“应交税金”科目下应列出明细科目及专栏名称)。 (2)计算该企业本年12月份利润表中下列项目的“本月数”: ①主营业务利润②其他业务利润③营业利润④利润总额⑤所得税⑥净利润 (3)计算该企业本年12月份应交所得税金额,并编制所得税处理的会计分录。 (答案中金额单位用元表示)正确答案: (1)编制会计分录

①借:应收账款938000

贷:主营业务收入800000

应交税金——应交增值税(销项税额)136000

银行存款2000

②借:应收票据1170000

贷:主营业务收入1000000

应交税金——应交增值税(销项税额)170000

借:营业费用1250

贷:周转材料--包装物1250

③借:分期收款发出商品337500

贷:库存商品337500

④借:主营业务收入40000

应交税金——应交增值税(销项税额)6800

贷:银行存款46800

⑤借:银行存款200000

贷:无形资产150000

营业外收入50000

⑥借:营业费用50000

贷:银行存款50000

⑦借:银行存款210600

贷:主营业务收入180000

应交税金——应交增值税(销项税额)30600

⑧本月产品销售成本=〔450×(1000-50)+330×2000〕+750×450750×800×180000=1087500+101250=1188750(元)

借:主营业务成本1188750

贷:库存商品1087500

发出商品101250

⑨借:主营业务税金及附加120000

贷:应交税金——应交消费税80000

应交税金——应交城市维护建设税26000

其他应交款——应交教育费附加14000

⑩借:营业外支出11000

贷:应交税金——应交营业税10000

应交税金——应交城建税800

其他应交款——应交教育费附加200

(2)计算利润表中有关指标的“本月数”:

①主营业务收入=800000+1000000+180000-40000=1940000(元)

主营业务成本=1188750

主营业务税金及附加=80000+26000+14000=120000(元)

营业费用=50000+1250=51250(元)

主营业务利润=1940000-1188750-120000=631250(元)

②其他业务利润=0

③营业利润=631250-45000-55000-51250=4800000

④利润总额=480000+90000+101000-71000=600000

⑤所得税=(600000-50000+15000+25000-20000)×33%=5700000×33%=188100(元)

⑥净利润=600000-188100=411900(元)

(3)借:所得税费用188100

贷:应交税金——应交所得税188100解析: 暂无解析 -

第9题:

不定项题甲股份有限公司(以下简称甲公司)为增值税一般纳税人,其销售的产品为应纳增值税产品,适用的增值税税率为17%,产品销售价款中均不含增值税税额。甲公司适用的所得税税率为25%。产品销售成本按经济业务逐项结转。2013年度,甲公司发生如下经济业务事项:(1)销售A产品一批,产品销售价款为800000元,产品销售成本为350000元。产品已经发出,并开具了增值税专用发票,同时向银行办妥了托收手续。(2)收到乙公司因产品质量问题退回的B产品一批,并验收入库。甲公司用银行存款支付了退货款,并按规定向乙公司开具了红字增值税专用发票。该退货系甲公司2012年12月20日以提供现金折扣方式(折扣条件为:2/10、1/20、N/30,折扣仅限于销售价款部分)出售给乙公司的,产品销售价款为40000元,产品销售成本为22000元。销售款项于12月29日收到并存入银行(该项退货不属于资产负债表日后事项)。(3)委托丙公司代销C产品一批,并将该批产品交付丙公司。代销合同规定甲公司按售价(不含税)的10%向丙公司支付手续费,该批产品的销售价款为120000元,产品销售成本为66000元。(4)甲公司收到了丙公司的代销清单。丙公司已将代销的C产品全部售出,款项尚未支付给甲公司。甲公司在收到代销清单时向丙公司开具了增值税专用发票,并按合同规定确认应向丙公司支付的代销手续费,收到扣除手续费后的款项存入银行。(5)用银行存款支付发生的管理费用67800元,计提坏账准备4000元。(6)销售产品应交的城市维护建设税为2100元,应交的教育费附加为900元。(7)计算应交所得税(假定甲公司不存在纳税调整因素)。(8)结转本年利润(甲公司年末一次性结转损益类科目)。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(5)小题。关于所得税,下列说法或会计处理中正确的是()。A本期所得税费用与本期应交所得税一定相等

B所得税费用会影响利润总额

C所得税费用会影响净利润

D本年应交所得税为100000元

正确答案: A解析: 暂无解析 -

第10题:

不定项题甲股份有限公司(以下简称甲公司)为增值税一般纳税人,其销售的产品为应纳增值税产品,适用的增值税税率为17%,产品销售价款中均不含增值税税额。甲公司适用的所得税税率为25%。产品销售成本按经济业务逐项结转。2013年度,甲公司发生如下经济业务事项:(1)销售A产品一批,产品销售价款为800000元,产品销售成本为350000元。产品已经发出,并开具了增值税专用发票,同时向银行办妥了托收手续。(2)收到乙公司因产品质量问题退回的B产品一批,并验收入库。甲公司用银行存款支付了退货款,并按规定向乙公司开具了红字增值税专用发票。该退货系甲公司2012年12月20日以提供现金折扣方式(折扣条件为:2/10、1/20、N/30,折扣仅限于销售价款部分)出售给乙公司的,产品销售价款为40000元,产品销售成本为22000元。销售款项于12月29日收到并存入银行(该项退货不属于资产负债表日后事项)。(3)委托丙公司代销C产品一批,并将该批产品交付丙公司。代销合同规定甲公司按售价(不含税)的10%向丙公司支付手续费,该批产品的销售价款为120000元,产品销售成本为66000元。(4)甲公司收到了丙公司的代销清单。丙公司已将代销的C产品全部售出,款项尚未支付给甲公司。甲公司在收到代销清单时向丙公司开具了增值税专用发票,并按合同规定确认应向丙公司支付的代销手续费,收到扣除手续费后的款项存入银行。(5)用银行存款支付发生的管理费用67800元,计提坏账准备4000元。(6)销售产品应交的城市维护建设税为2100元,应交的教育费附加为900元。(7)计算应交所得税(假定甲公司不存在纳税调整因素)。(8)结转本年利润(甲公司年末一次性结转损益类科目)。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(5)小题。根据资料(1)和资料(2),下列分录中正确的是()。A资料(1)的会计分录是:借:应收账款936000贷:主营业务收入800000应交税费-应交增值税(销项税额)136000借:主营业务成本350000贷:库存商品350000

B资料(1)的会计分录是:借:银行存款936000贷:主营业务收入800000应交税费-应交增值税(销项税额)136000借:主营业务成本350000贷:库存商品350000

C资料(2)的会计分录是:借:主营业务收入40000应交税费-应交增值税(销项税额)6800贷:银行存款46000财务费用800借:库存商品22000贷:主营业务成本22000

D资料(2)的会计分录是:借:主营业务收入40000应交税费-应交增值税(销项税额)6800贷:银行存款46800借:库存商品22000贷:主营业务成本22000

正确答案: A解析: 暂无解析 -

第11题:

问答题某公司2014年末结账前损益类账户的余额如下表所示:要求(指标的计算请列示过程):(1)编制会计分录,将上述收入类账户余额结转到“本年利润”账户;(2)编制会计分录,将上述费用类账户余额结转到“本年利润”账户;(3)计算该公司本年度的利润总额;(4)按25%的税率计算该公司当年应交纳的所得税,并编制相应的会计分录;(5)根据上述资料编制该公司本年度利润表(格式如下,只填列本期金额栏)。正确答案:解析: -

第12题:

不定项题A公司为增值税一般纳税企业,适用的增值税税率为17%,产品销售价格中不含增值税额,产品销售成本按经济业务逐笔结转。适用的所得税税率为25%。A公司2012年发生如下经济业务:(1)采用预收款方式销售商品,当年收到第一笔款项10000元,已存入银行。(2)向B公司销售甲产品一批,销售价格535000元,产品成本305000元。产品已经发出,并开出增值税专用发票,已向银行办妥托收手续,款项暂未收到。(3)根据债务人的财务状况,对应收账款计提20000元坏账准备。(4)收到B公司甲产品退货。该退货系A公司2011年售出,当时已确认收入,售出时售价共计2000元,成本1750元,该货款当时已如数收存银行。A公司用银行存款支付退货款项,退回的甲产品已验收入库,并按规定开出红字增值税专用发票(不属于资产负债表日后事项)。(5)年末该公司持有的交易性金融资产账面价值为40000元,公允价值为41000元。(6)计提为建设工程项目借入的分期付息长期借款利息3000元(符合资本化条件);用银行存款支付发生的管理费用5000元,销售费用2000元。(7)应交的城市维护建设税1400元,应交的教育费附加600元。假设不考虑纳税调整事项。要求:根据上述资料,回答下列第(1)~(3)题。2012年A公司应交所得税为()元。A201750

B60437.5

C2417850

D50437.5

正确答案: B解析: 暂无解析 -

第13题:

某公司2008年的预计含税销售收入为5850万元,应交增值税估算率为6.5%,适用的消费税税率为5%,增值税税率为17%,城市维护建设税税率为7%,教育费附加的征收率为3%,预计交纳所得税100万元。

要求:根据上述资料测算该企业2008年预计的下列指标:

(1)应交消费税;

(2)应交增值税(按照简捷法计算);

(3)应交城市维护建设税;

(4)应交教育费附加;

(5)应交销售税金及附加。

正确答案:

(1)不含税销售收入=5850/(1+17%)=5000(万元)

应交消费税=5000×5%=250(万元)

(2)应交增值税=5000×6.5%=325(万元)

(3)应交城市维护建设税=(250+325)×7%=40.25(万元)

(4)应交教育费附加=(250+325)×3%=17.25(万元)

(5)应交销售税金及附加=250+40.25+17.25=307.5(万元) -

第14题:

某企业2012年2月发生如下经济业务: (1)本月销售甲产品100件,每件400元,增值税税率为17%,款项暂未收到。 (2)公司本月应缴纳城建税为700元,教育费附加为300元。 (3)出售闲置的材料,售价10000元,增值税率17%,款项已经收存银行(假设不考虑其他税费: (4)结转处置固定资产净损失1600元。 (5)用银行存款支付本月销售广告费3000元。 要求:根据上述资料,使用借贷记账法编制会计分录。

借:________贷:________

正确答案:借:应收账款 46800 贷:主营业务收入 40000 应交税费——应交增值税(销项税额) 6800

借:应收账款 46800 贷:主营业务收入 40000 应交税费——应交增值税(销项税额) 6800 -

第15题:

甲股份公司(以下简称甲公司)为增值税一般纳税人,其销售的产品为应纳增值税产品,适用的增值税税率为17%,产品销售价款中均不含增值税额。甲公司适用的所得税税率为25%。产品销售成本按经济业务逐项结转。 2005年度,甲公司发生如下经济业务事项: (1)销售A产品一批,产品销售价款为800 000元,产品销售成本为350 000元。产品已经发出,并开具了增值税专用发票,款项尚未收到。 (2)收到乙公司因产品质量问题退回的B产品一批,并验收入库。甲公司用银行存款支付了退货款,并按规定向乙公司开具了红字增值税专用发票。 该退货系甲公司2004年12月20日以提供现金折扣方式(折扣条件为:2/10、1/20、N/30,折扣仅限于销售价款部分)出售给乙公司的,产品销售价款为40 000元,产品销售成本为22 000元。销售款项于12月29日收到并存入银行(该项退货不属于资产负债表日后事项)。 (3)委托丙公司代销C产品一批,并将该批产品交付丙公司。代销合同规定甲公司按售价的10%向丙公司支付手续费,该批产品的销售价款为120 000元,产品销售成本为66 000元。 (4)甲公司收到了丙公司的代销清单。丙公司已将代销的C产品全部售出,款项尚未支付给甲公司。甲公司在收到代销清单时向丙公司开具了增值税专用发票,并按合同规定确认应向丙公司支付的代销手续费。 (5)用银行存款支付发生的管理费用67 800元,计提坏账准备4 000元。 (6)销售产品应交的城市维护建设税为2 100元,应交的教育费附加为900元.。 (7)计算应交所得税(假定甲公司不存在纳税调整因素)。 (8)结转本年利润(甲公司年末一次性结转损益类科目)。

第60题:

根据上述业务,编制甲公司2005年度经济业务事项的会计分录(“应交税费”科目要求写出明细科目)。

正确答案:①借:应收账款 936 000

贷:主营业务收入 800 000

应交税费——应交增值税(销项税额) 136 000

借:主营业务成本 350 000

贷:库存商品 350 000

②借:主营业务收入 40 000

应交税费——应交增值税(销项税额) 6 800

贷:银行存款 46 000

财务费用 800

借:库存商品 22 000

贷:主营业务成本 22 000

③借:委托代销商品 66 000

贷:库存商品 66 000

④借:应收账款 140 400

贷:主营业务收入 120 000

应交税费——应交增值税(销项税额)20 400

借:主营业务成本 66 000

贷:委托代销商品 66 000

借:销售费用 12 000

贷:应收账款 12 000

⑤借:管理费用 67 800

贷:银行存款 67 800

借:资产减值损失 4 000

贷:坏账准备 4 000

⑥借:营业税金及附加 2 100

贷:应交税费——应交城市维护建设税 2 100

借:营业税金及附加 900

贷:应交税费——应交教育费附加 900

⑦借:所得税费用 100 000

贷:应交税费——应交所得税 100 000

⑧借:主营业务收入 880 000

贷:本年利润 880 000

借:本年利润 580 000

财务费用 800

贷:主营业务成本 394 000

营业税金及附加 3 000

销售费用 12 000

管理费用 67 800

资产减值损失 4 000

所得税费用 100 000

借:本年利润 300 000

贷:利润分配——未分配利润 300 000

-

第16题:

A公司属于工业企业,为增值税一般纳税人,适用16%的增值税税率,售价中均不包含增值税,商品销售时,同时结转成本,本年利润采用表结法结转,2018年年末未分配利润贷方余额为150万元,适用的所得税税率是25%。2019年11月30日损益类有关科目累计发生额如下表所示:

单位:万元

2019年12月份A公司发生如下交易或事项:

(2)A公司12月应确认的应付职工薪酬金额是( )万元。A.5

B.5.8

C.3

D.3.8答案:B解析:A公司12月应确认的应付职工薪酬金额=5×(1+16%)=5.8(万元)。 -

第17题:

A公司属于工业企业,为增值税一般纳税人,适用16%的增值税税率,售价中均不包含增值税,商品销售时,同时结转成本,本年利润采用表结法结转,2018年年末未分配利润贷方余额为150万元,适用的所得税税率是25%。2019年11月30日损益类有关科目累计发生额如下表所示:

单位:万元

2019年12月份A公司发生如下交易或事项:

(3)A公司2019年度营业利润是( )万元。A.206

B.296

C.297

D.307答案:B解析:2019年营业利润=1650+160+60+20+5-1320-85-45-18-3-26-42-38-19-3=296(万元)。@## -

第18题:

A公司为增值税一般纳税人,适用的增值税税率为17%,所得税税率为25%,假定不考虑其他相关税费。A公司主要生产和销售甲产品,原材料按实际成本核算,在销售时逐笔结转销售成本。2013年A公司相关经济业务和事项如下:(1)2月10日,销售甲产品一批,增值税专用发票上注明的货款为600万元,增值税额为102万元。产品已经发出,货款和增值税已经并存银行,该批产品的实际成本为300万元。(2)本年生产产品领用原材料300万元,生产车间领用原材料60万元,企业管理部门领用原材料20万元。(3)10月3日,销售原材料一批,该批原材料的实际成本为18万元,增值税专用发票上注明的货款为20万元,增值税为3.4万元,原材料已经发出,货款和增值税已经收到并存入银行。(4)本年度用银行存款支付本期发生的广告费用6万元,销售商品过程中发生的保险费14万元,计入当期损益的利息费用及银行手续费为4万元。(5)计算确认本年应交所得税53.75万元,假定不存在所得税纳税调整因素。

要求:逐笔编制A公司上述业务和事项的会计分录。

答案:解析:(1)借:银行存款702贷:主营业务收入600应交税费——应交增值税(销项税额)102借:主营业务成本300贷:库存商品300

(2)借:生产成本300制造费用60管理费用20贷:原材料380

(3)借:银行存款23.4贷:其他业务收入20应交税费——应交增值税(销项税额)3.4借:其他业务成本18贷:原材料18

(4)借:销售费用20财务费用4贷:银行存款24

(5)借:所得税费用53.75贷:应交税费——应交所得税53.75

-

第19题:

某国有工业企业为增值税一般纳税企业,生产销售的甲、乙两种产品均为应纳增值税产品,其中乙产品还应交纳消费税。该企业产成品按实际成本计价核算,产品售价为不含增值税价格,甲产品单位售价800元,单位成本450元;乙产品单位售价500元,单位成本330元。该企业适用的有关税率分别为:增值税税率17%,消费税税率8%,营业税税率5%,所得税税率33%。所得税会计处理采用应付税款法。为简化计算,产品销售成本于月末一次计算结转,销售退回产品,直接从本月的销售数量中扣除。 (1)该企业某年12月份发生下列经济业务: ①3日,采用托收承付结算方式销售甲产品1000件,用银行存款代垫运杂费2000元,产品已经发出,开出增值税专用发票,并向银行办妥托收手续。 ②5日,采用商业汇票结算方式销售乙产品2000件,产品已经发出,开出增值税专用发票,收到购货单位签发并承兑的商业承兑汇票。企业在销售乙产品时,还领用不单独计价的包装物一批,其实际成本为1250元。 ③10日,采用分期收款方式销售甲产品750件,产品已经发出,购销合同规定,购货单位应于提货当月月末支付30%的货款及增值税额。 ④15日,上月销售的甲产品50件因质量问题发生退货,购货单位交来税务机关开具的进货退出证明单,该批产品的原价款为40000元,增值税额为6800元,企业用银行存款支付退回产品的货款及增值税额。退回产品已验收入库。 ⑤20日,向某单位转让一项专利技术的所有权,转让收入20万元存入银行,该项专利技术的账面价值15万元。 ⑥22日,用银行存款支付广告费5万元。 ⑦31日,如数收到本月10日分期收款销售甲产品的第一期货款180000元及增值税30600元。 ⑧31日,计算并结转本月产品销售成本。 ⑨31日,计算并结转本月销售产品应交的消费税,同时结转本月销售产品应交的城市维护建设税26000元,应交的教育费附加14000元。 ⑩31日,计算并结转本月转让专利技术应交的营业税,同时结转其应交的城市维护建设税800元,应交的教育费附加200元。 (2)其他有关资料如下: ①本月共发生管理费用45000元,财务费用55000元。 ②本月共取得投资收益9万元,其中:国库券利息收入5万元,公司债券利息收入4万元。 ③本月实际计入成本费用的工资为125000元,税务机关核定的月计税工资为110000元。 ④本月取得营业外收入101000元;发生营业外支出71000元,其中:非常损失30000元,非公益性捐赠支出25000元,固定资产清理损失5000元,出售无形资产损失11000。 ⑤本月按会计选用的折旧年限计算的固定资产月折旧费为50000元,按税法规定的折旧年限计算的固定资产月折旧费为70000元。 要求: (1)根据资料(1)列示的经济业务编制会计分录(“应交税金”科目下应列出明细科目及专栏名称)。 (2)计算该企业本年12月份利润表中下列项目的“本月数”: ①主营业务利润②其他业务利润③营业利润④利润总额⑤所得税⑥净利润 (3)计算该企业本年12月份应交所得税金额,并编制所得税处理的会计分录。 (答案中金额单位用元表示)

正确答案: (1)编制会计分录

①借:应收账款938000

贷:主营业务收入800000

应交税金——应交增值税(销项税额)136000

银行存款2000

②借:应收票据1170000

贷:主营业务收入1000000

应交税金——应交增值税(销项税额)170000

借:营业费用1250

贷:周转材料--包装物1250

③借:分期收款发出商品337500

贷:库存商品337500

④借:主营业务收入40000

应交税金——应交增值税(销项税额)6800

贷:银行存款46800

⑤借:银行存款200000

贷:无形资产150000

营业外收入50000

⑥借:营业费用50000

贷:银行存款50000

⑦借:银行存款210600

贷:主营业务收入180000

应交税金——应交增值税(销项税额)30600

⑧本月产品销售成本=〔450×(1000-50)+330×2000〕+750×450750×800×180000=1087500+101250=1188750(元)

借:主营业务成本1188750

贷:库存商品1087500

发出商品101250

⑨借:主营业务税金及附加120000

贷:应交税金——应交消费税80000

应交税金——应交城市维护建设税26000

其他应交款——应交教育费附加14000

⑩借:营业外支出11000

贷:应交税金——应交营业税10000

应交税金——应交城建税800

其他应交款——应交教育费附加200

(2)计算利润表中有关指标的“本月数”:

①主营业务收入=800000+1000000+180000-40000=1940000(元)

主营业务成本=1188750

主营业务税金及附加=80000+26000+14000=120000(元)

营业费用=50000+1250=51250(元)

主营业务利润=1940000-1188750-120000=631250(元)

②其他业务利润=0

③营业利润=631250-45000-55000-51250=4800000

④利润总额=480000+90000+101000-71000=600000

⑤所得税=(600000-50000+15000+25000-20000)×33%=5700000×33%=188100(元)

⑥净利润=600000-188100=411900(元)

(3)借:所得税费用188100

贷:应交税金——应交所得税188100 -

第20题:

问答题某公司为增值税一般纳税人,适用的税率分别为:增值税税率17%,所得税税率25%。2010年发生下列相关业务:(1)销售商品共1000件,每件售价3200元,成本为1700元;(2)用银行存款支付的全年管理费用30000元,销售费用50000元;(3)债务重组损失80000元,通过银行存款支付;(4)按规定应交城市维护建设税21000元,教育费附加9000元;(5)计算本年应交所得税(假设无纳税调整项目);(6)结转本年损益类科目发生额并结转本年利润。要求:根据以上资料编制会计分录,并编制本年利润表。正确答案:解析: 暂无解析 -

第21题:

不定项题某工业企业为增值税一般纳税人,适用的增值税税率为17%,所得税税率为25%。该企业2013年度有关资料如下:(1)本年度内发出产品50000件,其中对外销售45000件,其余为在建工程领用。该产品销售成本每件为12元,销售价格每件为20元。(2)本年度内计入投资收益的债券利息收入为30000元,其中,国债利息收入为2500元。(3)本年度内发生管理费用50000元,其中,业务招待费20000元。按税法规定可在计算应纳税所得额时扣除的业务招待费为10000元。(4)本年度内获得政府补助收入3000元,用于补偿已经发生的费用,按税法规定应交纳所得税。(5)假定不考虑递延所得税。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(2)小题。(金额单位用元表示)下列利润表项目中,列示金额正确的是()。A营业利润为340000元

B利润总额为343000元

C所得税费用为87625元

D净利润为255375元

正确答案: C解析: 暂无解析 -

第22题:

问答题利安公司2×13年实现的利润总额为1000000元,适用的所得税税率为25%。本年度收到国债利息收入10000元,发生赞助支出20000元;该公司固定资产折旧采用双倍余额递减法,本年折旧额为45000元,按照税法规定采用直线法,本年折旧额为30000元。假设无其他纳税调整因素。 要求: 计算利安公司2×13年应交所得税和本年所得税费用,并作出会计分录。正确答案: 利安公司本年应交所得税和本年所得税费用的计算如下:

本年应纳税所得额=1000000-10000+20000-(30000-45000)=1025000(元)

本年应纳所得税额=1025000×25%=256250(元)

本年所得税费用=本年应纳所得税额=256250元

借:所得税费用 256250

贷:应交税费——应交所得税 256250解析: 暂无解析 -

第23题:

不定项题甲股份有限公司(以下简称甲公司)为增值税一般纳税人,其销售的产品为应纳增值税产品,适用的增值税税率为17%,产品销售价款中均不含增值税税额。甲公司适用的所得税税率为25%。产品销售成本按经济业务逐项结转。2013年度,甲公司发生如下经济业务事项:(1)销售A产品一批,产品销售价款为800000元,产品销售成本为350000元。产品已经发出,并开具了增值税专用发票,同时向银行办妥了托收手续。(2)收到乙公司因产品质量问题退回的B产品一批,并验收入库。甲公司用银行存款支付了退货款,并按规定向乙公司开具了红字增值税专用发票。该退货系甲公司2012年12月20日以提供现金折扣方式(折扣条件为:2/10、1/20、N/30,折扣仅限于销售价款部分)出售给乙公司的,产品销售价款为40000元,产品销售成本为22000元。销售款项于12月29日收到并存入银行(该项退货不属于资产负债表日后事项)。(3)委托丙公司代销C产品一批,并将该批产品交付丙公司。代销合同规定甲公司按售价(不含税)的10%向丙公司支付手续费,该批产品的销售价款为120000元,产品销售成本为66000元。(4)甲公司收到了丙公司的代销清单。丙公司已将代销的C产品全部售出,款项尚未支付给甲公司。甲公司在收到代销清单时向丙公司开具了增值税专用发票,并按合同规定确认应向丙公司支付的代销手续费,收到扣除手续费后的款项存入银行。(5)用银行存款支付发生的管理费用67800元,计提坏账准备4000元。(6)销售产品应交的城市维护建设税为2100元,应交的教育费附加为900元。(7)计算应交所得税(假定甲公司不存在纳税调整因素)。(8)结转本年利润(甲公司年末一次性结转损益类科目)。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(5)小题。根据资料(5)和资料(6),下列分录中正确的是()。A支付管理费用:借:管理费用67800贷:银行存款67800

B计提坏账准备:借:资产减值损失4000贷:应收账款4000

C应交城市维护建设税:借:营业税金及附加2100贷:应交税费-应交城市维护建设税2100

D应交教育费附加:借:管理费用900贷:应交税费-应交教育费附加900

正确答案: B解析: 暂无解析 -

第24题:

问答题宏远公司2013年度全年实现的利润总额为480000元,假定无税前扣除项目,所得税税率为25%。年末,发生的利润分配业务如下:(1)年末,结转全年实现的净利润。(2)按净利润的10%,计算提取法定盈余公积金。(3)按净利润的5%,计算提取任意盈余公积金。(4)企业决定向投资者分配利润200000元。(5)用银行存款支付本年应付投资者利润200000元。要求:(1)计算全年应交所得税费用(按利润总额的25%)、应提取的法定盈余公积金和任意盈余公积金。(2)根据上述经济业务编制会计分录(列出明细账)。正确答案:解析: