单选题根据下列题目已知条件,回答下列题目。某财经大学秦教授准备出版学术著作一本,预计稿酬所得为21000元秦教授在对稿酬收入进行税收筹划时,下列哪一项不能作为节约应纳税额的税收筹划方法()。A 改出版1本书为多本书出版B 改1个人写为多人创作C 改出版多次为出版1次D 出版社尽量负担费用支出

题目

改出版1本书为多本书出版

改1个人写为多人创作

改出版多次为出版1次

出版社尽量负担费用支出

相似考题

更多“根据下列题目已知条件,回答下列题目。某财经大学秦教授准备出版学术著作一本,预计稿酬所得为21000元秦教授在对稿酬收入进”相关问题

-

第1题:

共用题干

彭教授准备将自己多年来的学术成果交给一家出版社出版,预计稿酬所得为18000元。根据案例七回答22—26题。在进行稿酬收入的税收筹划时,不能节约应纳税额的税收筹划方法是()。

A:改出版多次为出版一次

B:改一个人写作为多人创作

C:改出版一本书为多本系列丛书出版

D:由出版社负担写作费用答案:A解析:稿酬所得一次收入超过4000元的,可扣减20%的费用,适用税率为20%,并按应纳税额减征30%。因此,彭教授稿酬所得应纳税额=18000*(1-20%)*20%*(1-30%)=2016(元)。

分成4本出版并没有改变抵扣标准(20%)和适用税率20%,因此应纳税额不变。

稿酬税务筹划的切入点为降低抵扣标准,使抵扣的标准高于20%。为此,应保证每本书的稿酬不高于4000元,因此,至少出版5本。

分成五本出版时,应纳税=[(18000/5-800)*20%*(1-30%)]*5=1960(元),节税=2016-1960=56(元)。

再版看作另一次收入,所以改出版1次为出版多次可节税;反之则增加纳税负担。 -

第2题:

共用题干

彭教授准备将自己多年来的学术成果交给一家出版社出版,预计稿酬所得为18000元。根据案例七回答22—26题。如果彭教授以一本书的形式出版该书,则应纳个人所得税为()元。

A:1926

B:2016

C:2752

D:2880答案:B解析:稿酬所得一次收入超过4000元的,可扣减20%的费用,适用税率为20%,并按应纳税额减征30%。因此,彭教授稿酬所得应纳税额=18000*(1-20%)*20%*(1-30%)=2016(元)。

分成4本出版并没有改变抵扣标准(20%)和适用税率20%,因此应纳税额不变。

稿酬税务筹划的切入点为降低抵扣标准,使抵扣的标准高于20%。为此,应保证每本书的稿酬不高于4000元,因此,至少出版5本。

分成五本出版时,应纳税=[(18000/5-800)*20%*(1-30%)]*5=1960(元),节税=2016-1960=56(元)。

再版看作另一次收入,所以改出版1次为出版多次可节税;反之则增加纳税负担。 -

第3题:

共用题干

彭教授准备将自己多年来的学术成果交给一家出版社出版,预计稿酬所得为18000元。根据案例七回答22—26题。若要减少所纳的个人所得税,假设每本书的稿酬相等,则至少应以()本为一套系列丛书出版。

A:3

B:4

C:5

D:6答案:C解析:稿酬所得一次收入超过4000元的,可扣减20%的费用,适用税率为20%,并按应纳税额减征30%。因此,彭教授稿酬所得应纳税额=18000*(1-20%)*20%*(1-30%)=2016(元)。

分成4本出版并没有改变抵扣标准(20%)和适用税率20%,因此应纳税额不变。

稿酬税务筹划的切入点为降低抵扣标准,使抵扣的标准高于20%。为此,应保证每本书的稿酬不高于4000元,因此,至少出版5本。

分成五本出版时,应纳税=[(18000/5-800)*20%*(1-30%)]*5=1960(元),节税=2016-1960=56(元)。

再版看作另一次收入,所以改出版1次为出版多次可节税;反之则增加纳税负担。 -

第4题:

共用题干

王教授系中国公民,现在国内某大学任职,2012年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2012年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。关于稿酬和讲课报酬,以下说法中正确的是()。

A、劳务报酬所得,属于一次性收入的,以取得该项收入为一次

B、王教授稿酬所得应缴纳的个人所得税,应由科普出版社代扣代缴

C、王教授讲课报酬应缴纳的个人所得税,应由科技公司代扣代缴

D、稿酬所得和讲课报酬应缴纳的个人所得税,应由王教授自行交纳答案:A,B,C解析:本题考核个人所得税的征税项目。

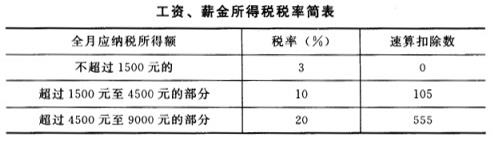

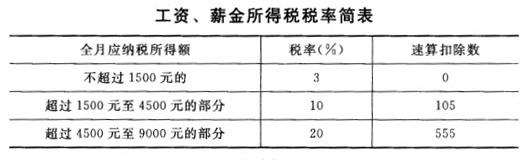

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由本单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第5题:

某大学教授1月出版一部专著,取得稿酬20000元。计算该教授稿酬所得应纳的个人所得税。

应纳税额=20000×(1-20%)×20%×(1-30%)=2240元

略 -

第6题:

根据下列题目已知条件,回答下列题目。某财经大学秦教授准备出版学术著作一本,预计稿酬所得为21000元秦教授在对稿酬收入进行税收筹划时,下列哪一项不能作为节约应纳税额的税收筹划方法()。

- A、改出版1本书为多本书出版

- B、改1个人写为多人创作

- C、改出版多次为出版1次

- D、出版社尽量负担费用支出

正确答案:C -

第7题:

某教授2017年8月因其编著的小说出版,获得稿酬8500元,2017年9月又在另外一个出版社出版取得稿酬3700元,该教授上述两笔稿酬共应缴纳的个人所得税为()元。

- A、952.00

- B、1288.O0

- C、1366.40

- D、1358.00

正确答案:D -

第8题:

彭教授准备将自己多年来的学术成果交给一家出版社出版,预计稿酬所得为18000元。在进行稿酬收入的税收筹划时,不能节约应纳税额的税收筹划方法是()

- A、改出版多次为出版一次

- B、改一个人写作为多人创作

- C、改出版一本书为多本系列丛书出版

- D、由出版社负担写作费用

正确答案:A -

第9题:

单选题根据下列题目已知条件,回答下列题目。某财经大学秦教授准备出版学术著作一本,预计稿酬所得为21000元如果秦教授按照上题的方案来出版,他能节约税款()元。A61

B69

C78

D84

正确答案: C解析: 暂无解析 -

第10题:

单选题杨教授编著教材一本,2013年2月出版,获稿酬8000元。因市场需要,2014年1月再版该教材又获稿酬3000元,杨教授获得的两次稿酬收入实际应缴纳个人所得税为()元。A1232

B1760

C1204

D1720

正确答案: D解析: 按照税法规定,作品出版取得稿酬后,又再版同一作品取得稿酬的,应分别计算缴纳个人所得税。因此,杨教授取得的两次稿酬应分别计算应纳税额,第一次应纳税额=8000×(1-20%)×20%×(1-30%)=896(元),第二次应纳税额=(3000-800)×20%×(1-30%)=308(元),然后相加为共计应缴纳的个人所得税。 -

第11题:

单选题彭教授准备将自己多年来的学术成果交给一家出版社出版,预计稿酬所得为18000元。在进行稿酬收入的税收筹划时,不能节约应纳税额的税收筹划方法是()A改出版多次为出版一次

B改一个人写作为多人创作

C改出版一本书为多本系列丛书出版

D由出版社负担写作费用

正确答案: C解析: 个人的稿酬所得按次计算,对每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额。而再版看作另一次收入,所以改出版1次为出版多次可节税;反之则增加纳税负担。 -

第12题:

单选题根据下列题目已知条件,回答下列题目。某财经大学秦教授准备出版学术著作一本,预计稿酬所得为21000元秦教授想要减少自己所交纳的个人所得税,假设每本书的稿酬相同,则他至少应以()本作为一套系列丛书出版。A5

B6

C7

D8

正确答案: D解析: 暂无解析 -

第13题:

杨教授编著教材一本,2011年3月出版,获得稿酬8000元。2012年2月再版该教材又获得稿酬3000元,杨教授获得的两次稿酬收入实际应缴个人所得税1204元。()答案:对解析:依据《中华人民共和国个人所得税法》第三条,《中华人民共和国个人所得税法实施条例》第二十一条“稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十”。“稿酬所得,以每次出版、发表取得的收入为一次”。计算:8000*0.8*0.2*(1-0.3)+(3000-800)*0.2*(1-0.3)=896+308=1204元。 -

第14题:

共用题干

彭教授准备将自己多年来的学术成果交给一家出版社出版,预计稿酬所得为18000元。根据案例七回答22—26题。若彭教授以四本为一套系列丛书出版,每本稿酬4500元,则应纳的个人所得税与只出1本的情况相比,所纳的个人所得税()。

A:增多

B:不变

C:减少

D:无法确定答案:B解析:稿酬所得一次收入超过4000元的,可扣减20%的费用,适用税率为20%,并按应纳税额减征30%。因此,彭教授稿酬所得应纳税额=18000*(1-20%)*20%*(1-30%)=2016(元)。

分成4本出版并没有改变抵扣标准(20%)和适用税率20%,因此应纳税额不变。

稿酬税务筹划的切入点为降低抵扣标准,使抵扣的标准高于20%。为此,应保证每本书的稿酬不高于4000元,因此,至少出版5本。

分成五本出版时,应纳税=[(18000/5-800)*20%*(1-30%)]*5=1960(元),节税=2016-1960=56(元)。

再版看作另一次收入,所以改出版1次为出版多次可节税;反之则增加纳税负担。 -

第15题:

共用题干

王教授系中国公民,现在国内某大学任职,2013年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2013年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。关于王教授取得的稿酬和讲课报酬,应缴纳的个人所得税,下列说法中正确的是()。

A、稿酬所得应缴纳个人所得税2128元

B、讲课报酬应缴纳个人所得税780元

C、稿酬所得应缴纳个人所得税3040元

D、讲课报酬应缴纳个人所得税620元答案:A,D解析:本题考核个人所得税的征税项目。

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由所在单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第16题:

彭教授准备将自己多年来的学术成果交给一家出版社出版,预计稿酬所得为18000元。

如果彭教授以一本书的形式出版该书,则应纳个人所得税为( )元。A.1926

B.2016

C.2752

D.2880答案:B解析:个人的稿酬所得按次计算,对每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额,适用20%的比例税率,并按应纳税额减征30%。因此,彭教授稿酬所得应纳税额=18000×(1-20%)×20%×(1-30%)=2016(元)。 -

第17题:

根据下列题目已知条件,回答下列题目。某财经大学秦教授准备出版学术著作一本,预计稿酬所得为21000元如果秦教授按照上题的方案来出版,他能节约税款()元。

- A、61

- B、69

- C、78

- D、84

正确答案:D -

第18题:

根据下列题目已知条件,回答下列题目。某财经大学秦教授准备出版学术著作一本,预计稿酬所得为21000元假设秦教授以4本作为一套的系列丛书出版,其中每本的稿酬5250元,则他应该交纳的个人所得税与只出1本的情况相比,所交纳的个人所得税有何变化()。

- A、增加

- B、减少

- C、不变

- D、不一定

正确答案:C -

第19题:

根据下列题目已知条件,回答下列题目。某财经大学秦教授准备出版学术著作一本,预计稿酬所得为21000元秦教授想要减少自己所交纳的个人所得税,假设每本书的稿酬相同,则他至少应以()本作为一套系列丛书出版。

- A、5

- B、6

- C、7

- D、8

正确答案:A -

第20题:

彭教授准备将自己多年来的学术成果交给一家出版社出版,预计稿酬所得为18000元。若彭教授以四本为一套系列丛书出版,每本稿酬4500元,则应纳的个人所得税与只出1本的情况相比,所纳的个人所得税()

- A、增多

- B、不变

- C、减少

- D、无法确定

正确答案:B -

第21题:

单选题彭教授准备将自己多年来的学术成果交给一家出版社出版,预计稿酬所得为18000元。若彭教授以四本为一套系列丛书出版,每本稿酬4500元,则应纳的个人所得税与只出1本的情况相比,所纳的个人所得税()A增多

B不变

C减少

D无法确定

正确答案: B解析: 分成4本出版并没有改变抵扣标准(20%)和适用税率20%,因此应纳税额不变。 -

第22题:

单选题根据下列题目已知条件,回答下列题目。某财经大学秦教授准备出版学术著作一本,预计稿酬所得为21000元假设秦教授以1本书的形式出版该著作,那么他应该交纳的个人所得税为()元。A2180

B2290

C2352

D2370

正确答案: A解析: 暂无解析 -

第23题:

单选题某教授2019年8月因其编著的小说出版,获得稿酬8500元,2019年9月又在另外一个出版社出版取得稿酬4000元,该教授的稿酬所得共被预扣预缴个人所得税( )元。A952

B1288

C1400

D1358

正确答案: B解析:

在两处或两处以上出版、发表或再版同一作品而取得的稿酬,则可以分别各处取得的所得或再版所得分次征税。该教授共被预扣预缴个人所得税=8500×(1-20%)×70%×20%+(4000-800)×70%×20%=1400(元)。 -

第24题:

单选题彭教授准备将自己多年来的学术成果交给一家出版社出版,预计稿酬所得为18000元。如果彭教授以一本书的形式出版该书,则应纳个人所得税为()元。A1926

B2016

C2752

D2880

正确答案: B解析: 个人的稿酬所得按次计算,对每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额,适用20%的比例税率,并按应纳税额减征30%。因此,彭教授稿酬所得应纳税额=18000×(1-20%)×20%×(1-30%)=2016(元)。