单选题如果引入无风险资产,下图显示了资产组合的可行域和有效边界。当引入无风险资产时,投资者的最优风险资产组合为()。A M点B f点C 位于f的右下延长线上的组合D 位于f与M之间的所有组合

题目

M点

f点

位于f的右下延长线上的组合

位于f与M之间的所有组合

相似考题

更多“单选题如果引入无风险资产,下图显示了资产组合的可行域和有效边界。当引入无风险资产时,投资者的最优风险资产组合为()。A M点B f点C 位于f的右下延长线上的组合D 位于f与M之间的所有组合”相关问题

-

第1题:

在无需确知投资者偏好之前,就可以确定( )的特性被称为分离定理。

A.风险资产最优组合

B.无风险资产最优组合

C.市场组合

D.风险资产与无风险资产组合

正确答案:A

-

第2题:

一位投资者希望构造一个资产组合,并且资产组合的位置在资本市场线上最优风险资产组合和无风险资产之间,那么他将()。A:只投资风险资产

B:只投资无风险资产

C:以无风险利率贷出部分资金,剩余资金投入最优风险资产组合

D:以无风险利率借入部分资金,所有资金投入最优风险资产组合答案:C解析: -

第3题:

下列关于资本市场线的表述,错误的是()。A.资本市场线是在均值标准差平面上,所有有效组合刚好构成连接无风险资产F与市场组合M的射线FM

B.资本市场线提供了衡量有效组合风险的方法

C.资本市场线揭示了有效组合的收益和风险之间的关系

D.资本市场线是沿着投资组合的有效边界,由风险资产和无风险资产构成的投资组合答案:C解析:资本市场线揭示了有效组合的“期望收益率”和风险之间的关系(故C项说法错误)。有效组合的期望收益率由两部分构成:①无风险利率r,由时间创造,是对放弃即期消费的补偿;②风险溢价,是对承担风险的补偿,与承担的风险的大小成正比。 -

第4题:

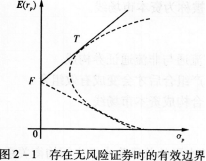

现代组合理论表明,投资者根据个人偏好选择的最优证券组合P恰好位于无风险证券F与切点证券组合T的组合线上。下列说法正确的是( )。A、如果P位于F与T之间,表明他卖空T

B、如果P位于T的右侧,表明他卖空F

C、投资者卖空F越多,P的位置越靠近T

D、投资者卖空T越多,P的位置越靠近F答案:B解析:如图2—1所示,如果P位于F与T之间,表明该投资者将全部资产投资于无风险证券F和证券组合T;如果P位于T的右侧,表明他将卖空F,并将获得的资金与原有资金一起全部投资到风险证券组合T上。投资者卖空,越多,P的位置越远离T。

-

第5题:

(2017年)当存在无风险资产并可按无风险报酬率借贷时,下列关于最有效风险资产组合的说法中正确的是()。A.最有效风险资产组合是投资者根据自己风险偏好确定的组合

B.最有效风险资产组合是风险资产机会集上最小方差点对应的组合

C.最有效风险资产组合是风险资产机会集上最高期望报酬率点对应的组合

D.最有效风险资产组合是所有风险资产以各自的总市场价值为权数的组合答案:D解析:当存在无风险资产并可按无风险报酬率借贷时,最有效的风险资产组合是从无风险资产的报酬率开始,做有效边界的切线得到的切点M所代表的组合,他是所有证券以各自的总市场价值为权数的加权平均组合,我们将其定义为“市场组合”。 -

第6题:

引入无风险资产后,有效前沿变成了射线。这条射线即是资本市场线(CML),新的有效前沿与原有效前沿相切。关于有效投资组合的说法错误的是( )。A.有效投资组合是有效前沿上唯一一个不含无风险资产的投资组合

B.有效前沿上的任何投资组合都可看做是有效投资组合M与无风险资产的再组合

C.有效投资组合在资本资产定价理论中具有重要的地位

D.有效投资组合由市场决定,与投资者的偏好有关答案:D解析:市场投资组合完全由市场决定,与投资者的偏好无关。 -

第7题:

一位投资者希望构造一个资产组合,并且资产组合的位置在资本市场线上最优风险资产组合和无风险资产之间,那么他将( )。A.只投资风险资产

B.只投资无风险资产

C.以无风险利率贷出部分资金,剩余资金投入最优风险资产组合

D.以无风险利率借入部分资金,所有资金投入最优风险资产组合答案:C解析: -

第8题:

在进行资产组合管理时,在确定了有效边界和最优证券组合后,投资者可以决定在风险资产和无风险资产之间进行组合。投资者对风险资产和无风险资产比例的选择是由他的()决定的。

- A、可投资资产规模

- B、风险承受能力

- C、历史投资经验

- D、投资期限长短

正确答案:B -

第9题:

单选题如果引入无风险资产,下图显示了资产组合的可行域和有效边界。当引入无风险资产时,投资者的最优风险资产组合为()。AM点

Bf点

C位于f的右下延长线上的组合

D位于f与M之间的所有组合

正确答案: D解析: 暂无解析 -

第10题:

判断题在确定了有效边界和最优证券组合后,投资者可以决定在风险资产和无风险资产之间进行组合。投资者对风险资产和无风险资产比例的选择是由他的可投资资产规模决定的。A对

B错

正确答案: 对解析: 暂无解析 -

第11题:

单选题根据资本市场理论,以下说法错误的是()A所有投资者的最优资产组合是相同的

B所有投资者均利用无风险资产和市场组合M来构造资金的投资组合

C所有投资者都将市场组合M作为最佳风险资产组合

D所有投资者均选择给其带来最大效用的资产组合

正确答案: B解析: -

第12题:

单选题如果引入无风险资产,下图显示了资产组合的可行域和有效边界。如果投资者能够贷出无风险资产,图中能表明购买的风险组合M是()。A位于fM连线上的所有组合

B位于f的右下延长线上的组合

C位于fM的右上延长线上的组合

D位于f与M之间的组合

正确答案: C解析: 暂无解析 -

第13题:

在风险资产的投资组合中加入无风险资产后,下列说法错误的是( )。

A.可行投资组合集是一片扇形区域

B.有效前沿为双曲线形状的可行投资组合集的上半支

C.最小方差法是求解最优投资组合的方法之一

D.由于无风险资产的引入,风险最小的可行投资组合风险为零

正确答案:B

B项,不存在无风险资产时,可行投资组合集是由双曲线的一支所围成的一个区域,有效前沿为双曲线的上半支;加入无风险资产后,可行投资组合集是一片扇形区域,有效前沿为扇形区域的上边沿。 -

第14题:

现代组合理论表明,投资者根据个人偏好选择的最优证券组合P恰好位于无风险证券F与切点证券组合T的组合线上(如图3-2所示)。特别地,()。 A:如果P位于F与T之间,表明他投资于F和T的组合

A:如果P位于F与T之间,表明他投资于F和T的组合

B:如果P位于F的右侧,表明他卖空F

C:投资者卖空F越多,P的位置越靠近T

D:投资者卖空T越多,P的位置越靠近F答案:A解析:如果P位于F与T之间,表明该投资者将全部资产投资于无风险证券F和证券组合T;如果P位于T的右侧,表明他卖空F。 -

第15题:

下列关于资本市场线的表述,错误的是()。A.资本市场线是在均值标准差平面上,所有有效组合刚好构成连接无风险资产F与市场组合M的射线FM

B.资本市场线揭示了有效组合的收益和风险之间的均衡关系

C.资本市场线方程反映有效组合的收益率和无风险之间的关系

D.资本市场线是沿着投资组合的有效边界,由风险资产和无风险资产构成的投资组合答案:C解析:资本市场线方程系统阐述了有效组合的期望收益率和风险之间的关系(故C项描述错误)。有效组合的期望收益率由两部分构成:①无风险利率r,由时间创造,是对放弃即期消费的补偿;②风险溢价,是对承担风险的补偿,与承担的风险的大小成正比。 -

第16题:

当存在无风险资产并可按无风险报酬率自由借贷时,下列关于最有效风险资产组合的说法中正确的是()。A.最有效风险资产组合是投资者根据自己风险偏好确定的组合

B.最有效风险资产组合是风险资产机会集上最小方差点对应的组合

C.最有效风险资产组合是风险资产机会集上最高期望报酬率点对应的组合

D.最有效风险资产组合是所有风险资产以各自的总市场价值为权数的组合答案:D解析:如果存在无风险证券,新的有效边界是从无风险资产的报酬率开始并和机会集有效边界相切的直线,该直线称为资本市场线。切点是市场均衡点,它代表唯一最有效的风险资产组合,它是所有证券以各自的总市场价值为权数的加权平均组合。 -

第17题:

根据资本市场理论,以下说法错误的是()A.所有投资者的最优资产组合是相同的

B.所有投资者均利用无风险资产和市场组合M来构造资金的投资组合

C.所有投资者都将市场组合M作为最佳风险资产组合

D.所有投资者均选择给其带来最大效用的资产组合答案:A解析:当引入无风险资产后,不同的投资者有不同的最优资产组合以及不同的资本配置线。故A错误 -

第18题:

在资本资产定价模型假设下,当市场达到均衡时,市场组合M成为一个有效组合;所有有效组合都可视为无风险证券F与市场组合M的再组合。()答案:对解析: -

第19题:

关于资本资产定价模型,下述说法错误的是()。

- A、资本资产定价模型主要应用于判断证券是否被市场错误定价

- B、资本资产定价模型的一个重要假设是不允许卖空

- C、当市场达到均衡时,市场组合M成为一个有效组合,所有有效组合都可被视为无风险证券F与市场组合M的再组合

- D、资本资产定价模型主要应用于资产配置

正确答案:B -

第20题:

在确定了有效边界和最优证券组合后,投资者可以决定在风险资产和无风险资产之间进行组合。投资者对风险资产和无风险资产比例的选择是由他的可投资资产规模决定的。

正确答案:错误 -

第21题:

单选题在进行资产组合管理时,在确定了有效边界和最优证券组合后,投资者可以决定在风险资产和无风险资产之间进行组合。投资者对风险资产和无风险资产比例的选择是由他的()决定的。A可投资资产规模

B风险承受能力

C历史投资经验

D投资期限长短

正确答案: C解析: 暂无解析 -

第22题:

单选题如果引入无风险资产,下图显示了资产组合的可行域和有效边界。如果能借入无风险资产,将获得的资金和原有资金同时投资于风险组合M上的是()。A位于f与M之间的组合

B位于fM的右上延长线上的组合

C位于f的右下延长线上的组合

D位于fM连线上的所有组合

正确答案: C解析: 暂无解析 -

第23题:

单选题引入无风险资产后,有效前沿变成了射线。这条射线即是资本市场线(CM1),新的有效前沿与原有效前沿相切。关于切点投资组合的说法错误的是( )。A切点投资组合是有效前沿上唯一一个不含无风险资产的投资组合

B有效前沿上的任何投资组合都可看做是切点投资组合M与无风险资产的再组合

C切点投资组合正是所有投资者理想的投资组合

D切点投资组合完全由市场决定,与投资者的偏好无关

正确答案: C解析: -

第24题:

单选题一位投资者希望构造一个资产组合,并且资产组合的位置在资本*市场线上最优风险资产组合和无风险资产之间,那么他将()A只投资风险资产

B只投资无风险资产

C以无风险利率贷出部分资金,剩余资金投入最优风险资产组合

D以无风险利率借入部分资金,所有资金投入最优风险资产组合

正确答案: C解析: 暂无解析