单选题被评估企业甲拥有乙企业发行的优先股100万股,每股面值10元,股息率为12%。根据评估人员调查,乙企业的资产收益率每年都在16%左右,并可持续下去。被评估企业甲计划在评估基准日后第五年年末新上一个大型项目,到时将所持有的乙企业的股票出让,预计出让价为每股18元,若折现率为10%,则被评估企业甲持有的乙企业股票的评估值最接近于( )万元。A 1121B 1320C 1573D 1980

题目

1121

1320

1573

1980

相似考题

参考答案和解析

【该题针对“[新]股票投资的评估”知识点进行考核】

更多“单选题被评估企业甲拥有乙企业发行的优先股100万股,每股面值10元,股息率为12%。根据评估人员调查,乙企业的资产收益率每年都在16%左右,并可持续下去。被评估企业甲计划在评估基准日后第五年年末新上一个大型项目,到时将所持有的乙企业的股票出让,预计出让价为每股18元,若折现率为10%,则被评估企业甲持有的乙企业股票的评估值最接近于( )万元。A 1121B 1320C 1573D 1980”相关问题

-

第1题:

被评估甲公司拥有乙公司发行的累积性、非参加分配的优先股1000股,每股面值100元,年股息率为10%。根据评估人员调查,乙公司预计在两年后上市,甲公司计划在乙公司上市后将持有的优先股转售,该优先股的预期变现价格为每股120元。经分析认为。甲公司的优先股股票的风险报酬率为4%,无风险报酬率为3%,则该股票的评估值为( )。A、10.48万元

B、11.41万元

C、12.29万元

D、14.28万元答案:C解析:优先股的资本成本=3%+4%=7%

每股优先股价值=100×10%/(1+7%)+(100×10%+120)/(1+7%)/(1+7%)=122.89(元)

优先股总价值=122.89×1000/10000=12.29(万元) -

第2题:

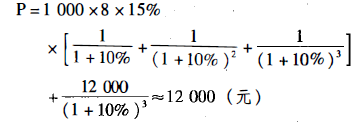

甲企业持有乙企业发行的优先股1000股,每股面值8元,股息率为15%0当前的国库券市场利率为8%,乙企业的风险报酬率为2%。甲企业打算3年后将这些优先股出售,预计出售价格为12000元,出售时市场利率将与评估时相当。试评估该批优先股的价值。答案:解析:三年中的折现率=无风险利率+风险利率=8%+2%=10%,三年后出售

时的市场利率=8%+2%=10%。

优先股的评估值:

-

第3题:

被评估甲公司拥有乙公司发行的累积性、非参加分配的优先股1000股,每股面值100元,年股息率为10%。根据评估人员调查,乙公司预计在两年后上市,甲公司计划在乙公司上市后将持有的优先股转售,该优先股的预期变现价格为每股120元。经分析认为。甲公司的优先股股票的风险报酬率为4%,无风险报酬率为3%,该股票的评估值为( )。A、10.48万元

B、11.41万元

C、12.29万元

D、14.28万元答案:C解析:优先股的资本成本=3%+4%=7%

每股优先股价值=100×10%/(1+7%)+(100×10%+120)/(1+7%)/(1+7%)=122.89(元)

优先股总价值=122.89×1000/10000=12.29(万元) -

第4题:

被评估企业甲拥有乙企业发行的优先股100万股,每股面值10元,股息率为12%。根据评估人员调查,乙企业的资产收益率每年都在16%左右,并可持续下去。被评估企业甲计划在评估基准日后第五年年末新上一个大型项目,到时将所持有的乙企业的股票出让,预计出让价为每股18元,若折现率为10%,则被评估企业甲持有的乙企业股票的评估值最接近于( )万元。A. 1121

B. 1320

C. 1573

D. 1980答案:C解析:P=100×10×12%×(P/A,10%,5)+18×100×(P/F,10%,5)=1573(万元) -

第5题:

甲公司拥有乙公司非上市普通股股票20万股,每股面值1元。在持有期间,每年股利收益率均在12%左右。评估人员对该乙公司进行调查分析,认为前3年可保持12%收益率;第4年乙公司的一套大型先进生产线将交付使用,可使收益率提高3个百分点,并将持续下去。评估时的国库券利率为4%,乙公司是风险投资企业,风险利率确定为6%,折现率为10%,则甲公司持有的乙公司的股票的评估值最接近()元。

A.285100 B.293200

C.235720 D.359670答案:A解析:该股票的评估值=200000X12%X(P/A,10%,3)+200000x(12%+3%)÷10%X(P/F,10%,3)≈59684+225394=285078(元),该股票评估值最接近选项A。 -

第6题:

被评估企业甲持有A企业发行的3年期一次性还本付息非上市债券100000元,年利率10%,单利计息,评估基准日距债券到期日尚有两年。企业甲还持有B上市公司发行的可流通的股票20万股,每股面值1元,评估基准日市场收盘价15元;企业甲还持有C上市公司发行的非流通股20万股,每股面值1元,每年股票收益率13%。已知C企业将保持3%的经济发展速度,每年以净利润的50%发放股利,另50%用于追加投资,其净资产收益率将保持16%的水平。企业甲还持有D公司发行的优先股1000股,每股面值100元,股息率为年息18%。已知A企业债券风险报酬率为3%,B、C、D三家企业的股票风险报酬率均为4%,国库券利率为10%,则该企业债券评估值为()元。A:101809

B:108109

C:108910

D:189100答案:A解析: -

第7题:

被评估企业甲持有A企业发行的3年期一次性还本付息非上市债券100000元,年利率10%,单利计息,评估基准日距债券到期日尚有两年。企业甲还持有B上市公司发行的可流通的股票20万股,每股面值1元,评估基准日市场收盘价15元;企业甲还持有C上市公司发行的非流通股20万股,每股面值1元,每年股票收益率13%。已知C企业将保持3%的经济发展速度,每年以净利润的50%发放股利,另50%用于追加投资,其净资产收益率将保持16%的水平。企业甲还持有D公司发行的优先股1000股,每股面值100元,股息率为年息18%。已知A企业债券风险报酬率为3%,B、C、D三家企业的股票风险报酬率均为4%,国库券利率为10% 甲企业持有的D公司优先股评估值为()元。

- A、180000

- B、125871

- C、714286

- D、128571

正确答案:D -

第8题:

被评估对象为甲企业拥有的某一知名商标,经评估人员分析,预计评估基准日后甲企业每年的净利润在1000万元的水平上,净资产保持在10000万元的水平上,行业平均净资产收益率为8%,假设折现率为10%,企业经营期为50年,不考虑其他因素,则该商标的评估值最接近于( )万元。

- A、1294

- B、1329

- C、1983

- D、2500

正确答案:C -

第9题:

单选题被评估企业甲持有A企业发行的3年期一次性还本付息非上市债券100000元,年利率10%,单利计息,评估基准日距债券到期日尚有两年。企业甲还持有B上市公司发行的可流通的股票20万股,每股面值1元,评估基准日市场收盘价15元;企业甲还持有C上市公司发行的非流通股20万股,每股面值1元,每年股票收益率13%。已知C企业将保持3%的经济发展速度,每年以净利润的50%发放股利,另50%用于追加投资,其净资产收益率将保持16%的水平。企业甲还持有D公司发行的优先股1000股,每股面值100元,股息率为年息18%。已知A企业债券风险报酬率为3%,B、C、D三家企业的股票风险报酬率均为4%,国库券利率为10% 则该企业债券评估值为()元。A101809

B108109

C108910

D189100

正确答案: B解析: 暂无解析 -

第10题:

单选题被评估对象为甲企业拥有的某一知名商标,经评估人员分析,预计评估基准日后甲企业每年的净利润在1000万元的水平上,净资产保持在10000万元的水平上,行业平均净资产收益率为8%,假设折现率为10%,企业经营期为50年,不考虑其他因素,则该商标的评估值最接近于( )万元。A1294

B1329

C1983

D2500

正确答案: A解析: 根据净利润/净资产=净资产收益率,得出行业平均净利润=净资产10000×行业平均净资产收益率为8%=800(万元),则使用该商标后高于行业平均净利润1000-800=200(万元),则评估值=200×{〔1-(1+10%)-50〕/10%}=(1000-10000×8%)×9.9148=1982.96(万元)

【该题针对“[新]商标权评估”知识点进行考核】 -

第11题:

单选题受托对某公司甲进行评估,甲公司拥有乙公司非上市普通股股票10万股,每股面值1元。在持有期间,每年股利收益率均在15%左右。评估人员对该乙公司进行调查分析,认为前3年保持15%收益率是有把握的;第4年乙公司的一套大型先进生产线将交付使用,可使收益率提高5个百分点,并将持续下去。评估时的安全利率为3%,因为乙公司是风险投资企业,所以风险利率确定为9%,折现率为12%,则甲公司持有的乙公司的股票的评估值为()元。A285300

B321327

C154664

D385451

正确答案: C解析: 暂无解析 -

第12题:

单选题被评估企业甲持有A企业发行的3年期一次性还本付息非上市债券100000元,年利率10%,单利计息,评估基准日距债券到期日尚有两年。企业甲还持有B上市公司发行的可流通的股票20万股,每股面值1元,评估基准日市场收盘价15元;企业甲还持有C上市公司发行的非流通股20万股,每股面值1元,每年股票收益率13%。已知C企业将保持3%的经济发展速度,每年以净利润的50%发放股利,另50%用于追加投资,其净资产收益率将保持16%的水平。企业甲还持有D公司发行的优先股1000股,每股面值100元,股息率为年息18%。已知A企业债券风险报酬率为3%,B、C、D三家企业的股票风险报酬率均为4%,国库券利率为10% 甲企业持有的D公司优先股评估值为()元。A180000

B125871

C714286

D128571

正确答案: C解析: 暂无解析 -

第13题:

被评估企业甲拥有乙企业发行的优先股100万股,每股面值10元,股息率为12%。根据评估人员调查,乙企业的资产收益率每年都在16%左右,并可持续下去。被评估企业甲计划在评估基准日后第五年年末新上一个大型项目,到时将所持有的乙企业的股票出让,预计出让价为每股18元,若折现率为10%,被评估企业甲持有的乙企业股票的评估值最接近于( )。A.1121万元

B.1320万元

C.1573万元

D.1980万元答案:C解析:P=100×10×12%×(P/A,10%,5)+18×100×(P/F,10%,5)=1573(万元) -

第14题:

被评估企业甲拥有乙企业发行的优先股100万股,每股面值10元,股息率为12%。根据评估人员调查,乙企业的资产收益率每年都在16%左右,并可持续下去。被评估企业甲计划在评估基准日后第五年年末新上一个大型项目,到时将所持有的乙企业的股票出让,预计出让价为每股18元,若折现率为10%,被评估企业甲持有的乙企业股票的评估值最接近于( )。A、1121万元

B、1320万元

C、1573万元

D、1980万元答案:C解析:P=100×10×12%×(P/A,10%,5)+18×100×(P/F,10%,5)=1573(万元) -

第15题:

红叶评估公司受托对某公司甲进行评估,甲公司拥有乙公司非上市普通股股票10万股,每股面值1元。在持有期间,每年股利收益率均在15%左右。评估人员对该乙公司进行调查分析,认为前3年保持15%收益率是有把握的;第4年乙公司的一套大型先进生产线将交付使用,可使收益率提高5个百分点,并将持续下去。评估时的安全利率为3%,因为乙公司是风险投资企业,所以风险利率确定为9%,折现率为12%,则甲公司持有的乙公司的股票的评估值为( )元。A. 285300

B. 321327

C. 154660

D. 385451答案:C解析:股票的评估价值=前3年收益的折现值+第4年及以后收益的折现值=100000×1×15%×(P/A,12%,3)+100000×1×(15%+5%)÷12%×(P/F,12%,3)=154660(元) -

第16题:

甲公司拥有乙公司非上市普通股股票20万股,每股面值1元。在持有期间,每年股利收益率均在12%左右。评估人员对该乙公司进行调查分析,认为前3年可保持12%收益率;第4年乙公司的一套大型先进生产线将交付使用,可使收益率提高3个百分点,并将持续下去。评估时的国库券利率为4%,乙公司是风险投资企业,风险利率确定为6%,折现率为10%,则甲公司持有的乙公司的股票的评估值最接近( )元。

A.285 100

B.293 200

C.235 720

D.359 670答案:A解析:该股票的评估值=200 000 X12%×(P/A,10%,3)+200 000×(12%+ 3%)÷10%×(P/F,10%,3)≈59 684+225 394=285 078(元),该股票评估值最接近选项A。 -

第17题:

受托对某公司甲进行评估,甲公司拥有乙公司非上市普通股股票10万股,每股面值1元。在持有期间,每年股利收益率均在15%左右。评估人员对该乙公司进行调查分析,认为前3年保持15%收益率是有把握的;第4年乙公司的一套大型先进生产线将交付使用,可使收益率提高5个百分点,并将持续下去。评估时的安全利率为3%,因为乙公司是风险投资企业,所以风险利率确定为9%,折现率为12%,则甲公司持有的乙公司的股票的评估值为()元。A:285300

B:321327

C:154664

D:385451答案:C解析: -

第18题:

甲企业持有乙企业发行的优先股200股,每股面值500元,股息率为12%。当前的国库券市场利率为8%,乙企业的风险报酬率为2%。甲企业打算3年后将这些优先股出售,预计出售时市场利率将上升2个百分点。试评估该批优先股的价值。

略 -

第19题:

被评估企业甲持有A企业发行的3年期一次性还本付息非上市债券100000元,年利率10%,单利计息,评估基准日距债券到期日尚有两年。企业甲还持有B上市公司发行的可流通的股票20万股,每股面值1元,评估基准日市场收盘价15元;企业甲还持有C上市公司发行的非流通股20万股,每股面值1元,每年股票收益率13%。已知C企业将保持3%的经济发展速度,每年以净利润的50%发放股利,另50%用于追加投资,其净资产收益率将保持16%的水平。企业甲还持有D公司发行的优先股1000股,每股面值100元,股息率为年息18%。已知A企业债券风险报酬率为3%,B、C、D三家企业的股票风险报酬率均为4%,国库券利率为10% 甲企业持有的B公司可流通股票评估值为()元。

- A、2000000

- B、3000000

- C、4000000

- D、5000000

正确答案:B -

第20题:

被评估企业甲拥有乙企业发行的优先股100万股,每股面值10元,股息率为12%。根据评估人员调查,乙企业的资产收益率每年都在16%左右,并可持续下去。被评估企业甲计划在评估基准日后第五年年末新上一个大型项目,到时将所持有的乙企业的股票出让,预计出让价为每股18元,若折现率为10%,则被评估企业甲持有的乙企业股票的评估值最接近于( )万元。

- A、1121

- B、1320

- C、1573

- D、1980

正确答案:C -

第21题:

单选题被评估企业拥有甲企业发行的5年期债券100张,每张面值1万元,债券利息率每年为9%,复利计息,到期一次还本付息。评估基准日至债券到期还有两年,若适用折现率为15%,则被评估企业拥有甲企业债券的评估值最接近于()万元。A109

B116

C122

D154

正确答案: A解析: 暂无解析 -

第22题:

单选题被评估企业甲持有A企业发行的3年期一次性还本付息非上市债券100000元,年利率10%,单利计息,评估基准日距债券到期日尚有两年。企业甲还持有B上市公司发行的可流通的股票20万股,每股面值1元,评估基准日市场收盘价15元;企业甲还持有C上市公司发行的非流通股20万股,每股面值1元,每年股票收益率13%。已知C企业将保持3%的经济发展速度,每年以净利润的50%发放股利,另50%用于追加投资,其净资产收益率将保持16%的水平。企业甲还持有D公司发行的优先股1000股,每股面值100元,股息率为年息18%。已知A企业债券风险报酬率为3%,B、C、D三家企业的股票风险报酬率均为4%,国库券利率为10% 甲企业持有的C公司非上市流通股票评估值为()元。A466667

B433333

C185714

D472727

正确答案: C解析: 暂无解析 -

第23题:

单选题被评估企业拥有甲企业发行的5年期债券100张,每张面值1万元,债券利息率每年9%,复利计息,到期一次还本付息。评估基准日至债券到期还有两年,若适用折现率为15%,则被评估企业拥有甲企业债券的评估值最接近于( )A109万元

B116万元

C122万元

D154万元

正确答案: B解析: 暂无解析 -

第24题:

单选题被评估企业甲拥有乙企业发行的优先股100万股,每股面值10元,股息率为12%。根据评估人员调查,乙企业的资产收益率每年都在16%左右,并可持续下去。被评估企业甲计划在评估基准日后第五年年末新上一个大型项目,到时将所持有的乙企业的股票出让,预计出让价为每股18元,若折现率为10%,则被评估企业甲持有的乙企业股票的评估值最接近于( )万元。A1121

B1320

C1573

D1980

正确答案: A解析: P=100×10×12%×(P/A,10%,5)+18×100×(P/F,10%,5)=1572.516万元

【该题针对“[新]股票投资的评估”知识点进行考核】