问答题某企业2013年生产经营情况如下:(1)产品销售收入1500万元;(2)出租固定资产收入50万元;(3)国债利息收入25万元;(4)产品销售成本550万元;(5)产品销售费用70万元;(6)增值税150万元,其他流转税金20万元。问题:根据以上资料,说明该企业上述业务税务处理的法律依据,并列出该企业本年度应纳所得税的计算式。

题目

相似考题

更多“某企业2013年生产经营情况如下:(1)产品销售收入1500万元;(2)出租固定资产收入50万元;(3)国债利息收入25”相关问题

-

第1题:

2018年某居民企业实现产品销售收入1000万元,视同销售收入300万元,接受捐赠收入100万元,国债利息收入50万元,成本费用700万元,其中业务招待费支出15万元。假定不存在其他纳税调整事项,2018年度该企业应缴纳企业所得税( )万元。A.177.13

B.168

C.172

D.164答案:A解析:销售(营业)收入=1000+300=1300(万元),销售(营业)收入×0.5%=1300×0.5%=6.5(万元)<实际发生额的60%=15×60%=9(万元),所以税前允许扣除6.5万元。业务招待费纳税调增=15-6.5=8.5(万元)。应纳企业所得税=(1000+300+100-700+8.5)×25%=177.13(万元)。 -

第2题:

甲公司为居民企业,登记注册地在 W市,企业所得税按季预缴。主要从事建筑材料生产和销售业务。 2018年有关经营情况如下:

( 1)建筑材料销售收入 5000万元,生产设备出租收入 60万元,国债利息收入 1.5万元,存款利息收入 0.8万元,存货盘盈 0.2万元。

(2)发生的合理的劳动保护费支出 2万元,因生产经营需要向金融企业借款利息支出 3万元,直接向某大学捐赠 1万元,缴纳诉讼费用 1.7万元。

( 3)购置符合规定的安全生产专用设备一台,该设备投资额 45万元,当年即投入使用。

( 4)全年利润总额为 280万元。

已知:企业所得税税率为 25%。符合规定的安全生产专用设备的投资额的 10%可以从企业当年的应纳税额中抵免。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

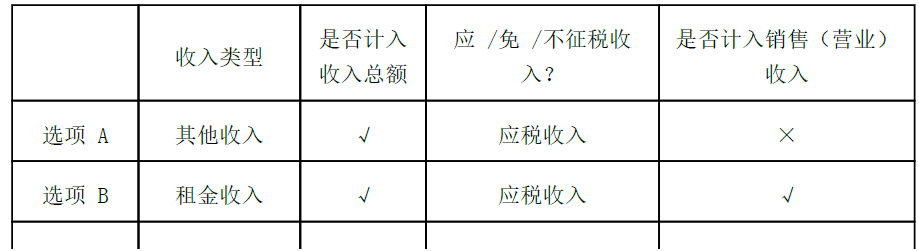

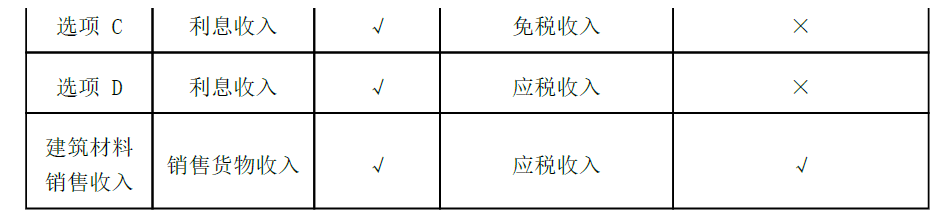

甲公司的下列收入中,在计算 2018年度企业所得税应纳税所得额时,应计入收入总额的是( )。A.存货盘盈0.2万元

B.生产设备出租收入60万元

C.国债利息收入1.5万元

D.存款利息收入0.8万元答案:A,B,C,D解析:( 1)不论应税收入、免税收入,还是不征税收入,均应计入收入总额;( 2)对本题各项收入的详细分析参考下表:

-

第3题:

甲公司为居民企业,主要从事货物生产和销售。 2014年有关收支情况如下:

( 1)取得产品销售收入 5000万元、转让机器设备收入 40万元、国债利息收入 20万元、客户合同违约金收入 2万元。

(2)支付税收滞纳金 3万元、银行加息 10万元,向投资者支付股息 30万元,向关联企业支付管理费 17万元。

( 3)发生业务招待费 50万元,其他可在企业所得税税前扣除的成本、费用、税金合计 2600万元。

已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的 60%扣除,但最高不得超过当年销售(营业)收入的 5‰。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

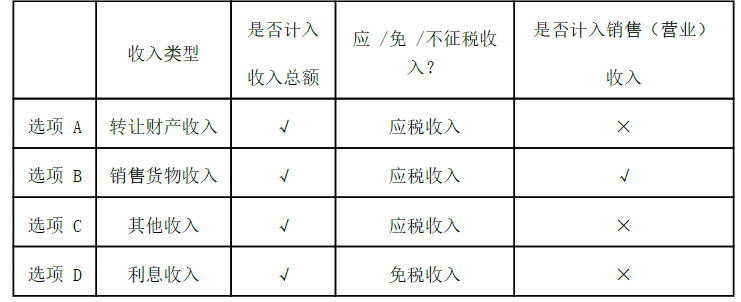

甲公司下列收入中,应计入企业所得税应纳税所得额的是( )。A.转让机器设备收入40万元

B.产品销售收入5000万元

C.客户合同违约金收入2万元

D.国债利息收入20万元答案:A,B,C解析:参考下表:

-

第4题:

某制造企业为增值税一般纳税人,2019年度的生产经营情况如下:

(1)当年销售货物实现销售收入8000万元,对应的成本为5100万元。

(2)通过其他业务收入核算转让5年以上非独占许可使用权收入700万元,与之相应的成本及税费为100万元

(3)取得国债利息收入150万元,企业债券利息收入180万元。

(4)与境内关联企业签订资产交换协议,以成本300万元,不含税售价400万元的中央空调换入等值设备一台。

要求:确定该纳税人收入总额、营业收入。答案:解析:应确认收入总额=8000+700+150+180+400=9430(万元)

应确认营业收入=8000+700+400=9100(万元) -

第5题:

(2015年)甲公司为居民企业,2014年有关收支情况如下:

(1)取得产品销售收入5000万元、转让机器设备收入40万元、国债利息收入20万元、客户合同违约金收入2万元。

(2)支付税收滞纳金万元、银行加息万元310,向投资者支付股息30万元,向关联企业支付管理费17万元。

(3)发生业务招待费50万元。

(4)其他可在企业所得税税前扣除的成本、费用、税金合计为2600万元。

已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.甲公司下列收入中,应计入企业所得税应纳税所得额的是()。A.转让机器设备收入40万元

B.产品销售收入5000万元

C.客户合同违约金收入2万元

D.国债利息收入20万元答案:A,B,C解析:选项 ABCD均应计入“收入总额”,其中选项 ABC属于“应税收入”,选项 D属于“免税收入”。 -

第6题:

(2016年)甲公司注册于某市东城区,2014年有关收支情况如下:

(1)取得产品销售收入2000万元、国债利息收入30万元、接受捐赠收入10万元。

(2)缴纳工商行政罚款2万元、税收滞纳金1万元。

(3)缴纳增值税200万元、城市维护建设税和教育费附加20万元。

(4)从直接投资的未上市居民企业取得股息收益200万元。

已知:2013年度甲公司会计利润为-60万元,经纳税调整后应纳税所得额为-50万元;企业所得税实行按月预缴。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.甲公司下列收入中,应计入企业所得税应纳税所得额的是()。

A.接受捐赠收入10万元

B.产品销售收入2000万元

C.股息收益200万元

D.国债利息收入30万元答案:A,B解析:选项 CD:属于免税收入。 -

第7题:

某企业2016年部分财务数据如下:

(1)全年实现营业收入1000万元;取得投资收益6万元(其中国债利息收入4万元,金融债券利息收入2万元);

(2)管理费用和销售费用220万元,其中业务招待费支出10万元;

(3)营业外支出85万元,其中包括非广告性赞助支出60万元,税收滞纳金5万元;

(4)计入成本费用中的实发工资190万元,其中企业安置残疾人员所支付的工资为25万元;

(5)企业当年购置用于安全生产的专用设备一台,投资额80万元。

已知:企业当年的会计利润为200万元。

要求:根据上述资料,回答下列问题。

下列关于利息收入的说法正确的是( )。A. 该企业取得的国债利息收入属于免税收入

B. 该企业取得的国债利息收入属于不征税收入

C. 该企业取得的金融债券利息收入属于免税收入

D. 该企业取得的金融债券利息收入属于应征税的收入答案:A,D解析:国债利息收入属于免税收入。 -

第8题:

某企业2014年底,有关经营情况如下: (1)2014年实现的产品销售收入5000万元,固定资产盘盈收入55万元,国债利息收入20万元 ; (2)应结转产品销售成本3000万元; (3)应缴纳增值税90万元,销售税110万元,城市维护建设税14万元,教育费附加6万元 ; (4)发生产品销售费用250万元,发生财务费用12万元,其中因逾期归还银行贷款,支付银行罚息2万元发生管理费用808万元; (5)发生营业外支出70万元。其中被工商部门罚款15万元 已知:该企业适用企业所得税税率为25% 。 要求:计算该企业2014年应纳企业所得税税额?

正确答案: 1、国债利息收入20万元属于免税收入;

2、增值税90万元不得在税前扣除;

3、因逾期归还银行贷款而支付的罚息2万元准予在税前扣除;

4、工商部门罚款15万元不得在税前扣除。

5、收入总额 =5000+55=5055(万元) 准予扣除项目 =3000+110+14+6+250+12+808+(70-15) =4255(万元)

2014年度应纳企业所得税税额 =(5055-4255)*25% =200(万元) -

第9题:

不定项题甲企业下列收入中,应计入企业所得税应纳税所得额的是( )。A产品销售收入4000万元

B特许权使用费收入100万元

C国债利息收入50万元

D接受捐赠收入100万元

正确答案: D解析: -

第10题:

问答题某企业2010年生产经营情况如下: (1)产品销售收入900万元; (2)出租固定资产收入60万元; (3)产品销售费用65万元; (4)产品销售成本700万元; (5)增值税120万元,其他流转税金20万元; (6)清理固定资产净损失3万元。 根据上述资料,依据税法规定,计算该企业2010年度应纳所得税额并说明理由。正确答案:解析: -

第11题:

单选题2011年某居民企业取得产品销售收入6800万元,直接扣除的成本及税金共计5000万元;3月投资100万元购买B公司A股股票,12月份以120万元转让,持股期间分红2万元;2011年取得国债利息收入5万元,地方政府债券利息收入3万元。2011年该企业应缴纳企业所得税( )万元。(企业所得税税率为25%)[2012年真题]A450

B455

C455.50

D456.25

正确答案: D解析:

企业取得国债利息收入免征企业所得税;企业取得2009年、2010年和2011年发行的地方政府债券利息所得,免征企业所得税。2011年该企业应缴纳的企业所得税=(6800-5000+120-100+2)×25%=455.50(万元)。 -

第12题:

问答题某企业2008年生产经营情况如下:(1)产品销售收入850万元。(2)出租固定资产收入50万元。(3)国债利息收入15万元。(4)产品销售成本550万元。(5)产品销售费用70万元。(6)增值税130万元,其他流转税金20万元。问题:根据以上资料,说明该企业上述业务税务处理的法律依据,并列出该企业本年度应纳所得税额的计算式。正确答案:解析: -

第13题:

甲企业为居民企业。2019年有关收支情况如下:

(1)取得产品销售收入4000万元,特许权使用费收入100万元,国债利息收入50万元,接受捐赠收入100万元。

(2)业务招待费支出50万元,广告费支出500万元。

(3)支付司法机关罚金20万元,支付给客户的违约金10万元。

(4)直接向某希望小学捐款100万元,计提准备金50万元,未经税务机关核定。

(5)其他可在企业所得税税前扣除的成本、费用、税金合计2000万元。

已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰;广告费、业务宣传费支出,不超过当年销售(营业)收入15%的部分,允许税前扣除。

要求:

根据上述资料,分析回答下列小题。

甲企业下列收入中,应计入企业所得税应纳税所得额的是( )。A.产品销售收入4000万元

B.特许权使用费收入100万元

C.国债利息收入50万元

D.接受捐赠收入100万元答案:A,B,D解析:选项C:国债利息收入属于免税收入,不得计入企业所得税应纳税所得额。 -

第14题:

甲企业为居民50 企业,主要从事服装生产和销售业务。 2014年有关收支情况如下:

( 1)取得销售货物收入 9000万元、技术服务收入 700万元、出租设备收入 60万元、出售房产收入 400万元、国债利息收入 40万元。

(2)缴纳增值税 900万元、资源税 20万元、城市维护建设税和教育费附加 92万元、房产税25万元。

( 3)发生广告费和业务宣传费 1500万元、其他可在企业所得税前扣除的成本和费用 4100万元。

已知:在计算企业所得税应纳税所得额时,广告费和业务宣传费支出不超过当年销售(营业)收入的 15%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

甲企业下列收入中,属于企业所得税免税收入的是( )。A.出租设备收入60万元

B.国债利息收入40万元

C.技术服务收入700万元

D.出售房产收入400万元答案:B解析:( 1)国债利息收入免征企业所得税;( 2)对本题各项收入的详细分析参考下表:

-

第15题:

甲公司注册于某市东城区。 2014年有关收支情况如下:

( 1)取得产品销售收入 2000万元、国债利息收入 30万元、接受捐赠收入 10万元。

(2)缴纳行政罚款 2万元、税收滞纳金 1万元。

( 3)缴纳增值税 200万元、城市维护建设税和教育费附加 20万元。

( 4)从直接投资的未上市居民企业取得股息收益 200万元。

已知: 2013年度甲公司会计利润为 -60万元,经纳税调整后应纳税所得额为 -50万元;甲公司按月预缴企业所得税。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

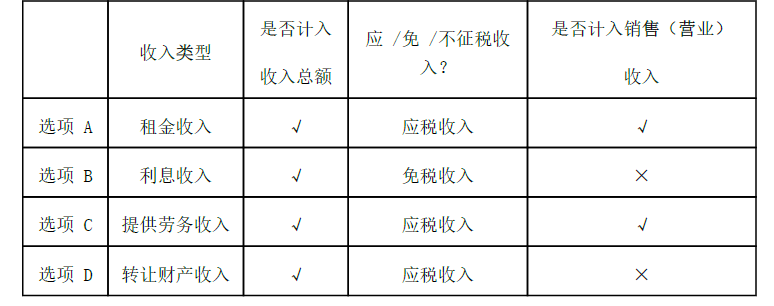

甲公司下列收入中,应计入企业所得税应纳税所得额的是( )。A.接受捐赠收入10万元

B.产品销售收入2000万元

C.股息收益200万元

D.国债利息收入30万元答案:A,B解析:对本题各项收入的详细分析参考下表:

-

第16题:

(2018年)甲公司为居民企业,主要从事电冰箱的生产和销售业务。2017年有关经营情况如下:

(1)销售电冰箱收入8000万元;出租闲置设备收入500万元;国债利息收入50万元;理财产品收益30万元。

(2)符合条件的广告费支出1500万元。

(3)向银行借入流动资金支付利息55万元,非广告性赞助支出80万元,向客户支付违约金3万元,计提坏账准备金8万元。

(4)全年利润总额为900万元。

已知:广告费和业务宣传费支出,不超过当年销售(营业)收入15%的部分,准予扣除。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.甲公司下列收入中,应计入2017年度企业所得税收入总额的是()。A.出租闲置设备收入500万元

B.国债利息收入50万元

C.销售电冰箱收入8000万元

D.理财产品收益30万元答案:A,B,C,D解析:( 1)选项 ABCD均应计入“收入总额”,其中选项 ACD属于“应税收入”,选项 B属于“免税收入”;( 2)选项 AC应计入“销售(营业)收入”。 -

第17题:

甲公司为居民企业,登记注册地在W市,企业所得税按季预缴。主要从事建筑材料生产和销售业务。2018年有关经营情况如下:

(1)建筑材料销售收入5 000万元,生产设备出租收入60万元,国债利息收入1.5万元,存款利息收入0.8万元,存货盘盈0.2万元。

(2)发生的合理的劳动保护费支出2万元,因生产经营需要向金融企业借款利息支出3万元,直接向某大学捐款1万元,缴纳诉讼费用1.7万元。

(3)购置符合规定的安全生产专用设备一台,该设备投资额45万元,当年即投入使用。

(4)全年利润总额为280万元。

已知:企业所得税税率为25%。符合规定的安全生产专用设备的投资额的10%可以从企业当年的应纳税额中抵免。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.甲公司的下列收入中,在计算2018年度企业所得税应纳税所得额时,应计入收入总额的是( )。A.存货盘盈0.2万元

B.存款利息收入0.8万元

C.生产设备出租收入60万元

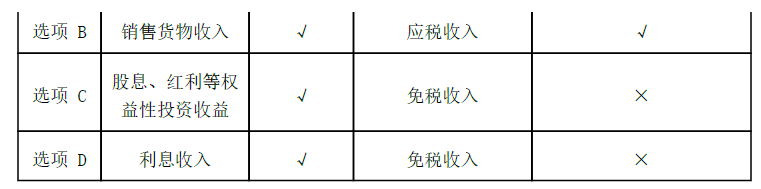

D.国债利息收入1.5万元答案:A,B,C,D解析:企业收入总额是指以货币形式和非货币形式从各种来源取得的收入。包括:销售货物收入,提供劳务收入,转让财产收入,股息、红利等权益性投资收益,利息收入,租金收入,特许权使用费收入,接受捐赠收入以及其他收入。 -

第18题:

甲副食品加工公司为居民企业,主要从事副食品的生产加工业务。2019年有关经营情况如下:

(1)取得销售货物收入5000万元。固定资产出租收入2000万元,接受捐赠收入500万元,国债利息收入200万元。

(2)缴纳增值税300万元,城市维护建设税和教育费附加30万元,房产税20万元,印花税1万元。

(3)与生产经营有关的广告费和业务宣传费支出1200万元。

(4)与生产经营有关的业务招待费支出100万元。

已知:广告费和业务宣传费除另有规定外,不超过销售(营业)收入的15%的部分,准予扣除。业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

甲副食品加工公司的下列收入中,应计入收入总额的是( )。A.销售货物收入5000万元

B.固定资产出租收入2000万元

C.接受捐赠收入500万元

D.国债利息收入200万元答案:A,B,C,D解析:企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。包括:(1)销售货物收入(选项A);(2)提供劳务收入;(3)转让财产收入:(4)股息、红利等权益性投资收益;(5)利息收入(选项D);(6)租金收入(选项B);(7)特许权使用费收入;(8)接受捐赠收入(选项C);(9)其他收入。 -

第19题:

甲企业为居民企业。2017年有关收支情况如下: (1)取得产品销售收入4000万元,特许权使用费收入100万元,国债利息收入50万元,接受捐赠收入100万元。 (2)业务招待费支出50万元,广告费支出500万元。 (3)支付司法机关罚金20万元,支付给客户的违约金10万元。 (4)直接向某希望小学捐款100万元,计提准备金50万元,未经税务机关核定。 (5)其他可在企业所得税税前扣除的成本、费用、税金合计2000万元。 已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰;广告费、业务宣传费支出,不超过当年销售(营业)收入15%的部分,允许税前扣除。 甲企业下列收入中,应计入企业所得税应纳税所得额的是()。

- A、产品销售收入4000万元

- B、特许权使用费收入100万元

- C、国债利息收入50万元

- D、接受捐赠收入100万元

正确答案:A,B,D -

第20题:

某企业1998年开业,经税务机关核定,1998年经营亏损40万元,1999年经营亏损20万元,2000年产品销售收入2500万元,转让固定资产收入50万元,国债利息收入20万元,金融债券利息收入15万元,产品销售成本2100万元,销售费用80万元,管理费用150万元,应扣除的税费120万元,发生转让固定资产费用3万元,8月原材料发生非正常损失40万元(10月取得保险公司赔款10万元).根据所给内容回答下列问题(以万元为单位,小数点后保留两位):2000年度企业的应纳税所得额是()万元

正确答案:22 -

第21题:

不定项题甲公司下列收入中,应计入2017年度企业所得税收入总额的是( )。A出租闲置设备收入500万元

B国债利息收入50万元

C销售电冰箱收入8000万元

D理财产品收益30万元

正确答案: D解析: -

第22题:

问答题某企业2013年生产经营情况如下:(1)产品销售收入1500万元;(2)出租固定资产收入50万元;(3)国债利息收入25万元;(4)产品销售成本550万元;(5)产品销售费用70万元;(6)增值税150万元,其他流转税金20万元。问题:根据以上资料,说明该企业上述业务税务处理的法律依据,并列出该企业本年度应纳所得税的计算式。正确答案:解析: -

第23题:

单选题2014年某居民企业实现产品销售收入1000万元,视同销售收入300万元,接收捐赠100万元,国债利息收入50万元,成本费用700万元,其中业务招待费支出15万元。假定不存在其他纳税调整事项,2014年度该企业应缴纳企业所得税()万元。A177.13

B168

C172

D164

正确答案: B解析: 销售(营业收入)=1000+300=1300(万元)扣除限额:1300×0.5%=6.5(万元)<15×60%=9(万元),所以税前允许扣除6.5万元。业务招待费纳税调增=15-6.5=8.5(万元)。应纳企业所得税=(1000+300+100-700+8.5)×25%=177.13(万元) -

第24题:

单选题根据《企业所得税法》的规定,甲公司的下列收入中,属于免税收入的是( )。[2008年真题]A产品销售收入500万元

B固定资产出租收入6万元

C国债利息收入2万元

D转让财产收入80万元

正确答案: C解析:

《企业所得税法》第26条规定:“企业的下列收入为免税收入:①国债利息收入;②符合条件的居民企业之间的股息、红利等权益性投资收益;③在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;④符合条件的非营利组织的收入。”