单选题某公司拥有长期资金100万元,其中,债券40万元,资金成本为8%;普通股60万元,资金成本为16%。则该公司加权平均资金成本为()。A 8.9%B 12%C 12.8%D 14.4%

题目

8.9%

12%

12.8%

14.4%

相似考题

更多“某公司拥有长期资金100万元,其中,债券40万元,资金成本为8%;普通股60万元,资金成本为16%。则该公司加权平均资金”相关问题

-

第1题:

某公司现有长期资本总额90000万元。其中,长期借款20000万元,长期债券40000万元,普通股30000万元;上述三种长期资本的资金成本率,依次为5%、6%和10%。则该公司的综合资金成本率为()。A、7.00%

B、7.11%

C、10.00%

D、22.22%

参考答案:B

-

第2题:

某公司拥有长期投资资金500万元,其中,债券投资资金200万元,资金成本为5%;股票投资300万元,资金成本为12%。则该公司加权平均资金成本为( )。

A.8.9%

B.9.2%

C.9.8%

D.17%

正确答案:B

首先求出各种投资占总投资资金的比重,债券资本占全部资本的比重=200÷500×100%=40%:股票资本占全部资本的比重=300÷500×100%=60%。则:加权平均资本成本=40%×5%+60%×12%=9.2%。 -

第3题:

某公司2006年末的长期资金总额为8000万元,其中包括普通股5000万元,长 期债券2000万元,保留盈余1000万元。它们的资金成本率分别为8%、6%和8%。则 其综合资金成本率为( )。

A. 7.33%

B. 7.5%

C.8%

D.8.5%

正确答案:B

-

第4题:

某公司利用长期债券、优先股、普通股、留存收益来筹集长期资金1000万元,分别为300万元、100万元、500万元、100万元,资金成本率为6%、11%、12%、15%。则该筹资组合的综合资金成本率为( )。

A.10.4%

B.10%

C.12%

D.10.6%

正确答案:A

A【解析】综合资金成本率=6%×300/1000+11%×100/1000+12%×500/1000+15%×100/1000=10.4%。

-

第5题:

C公司目前拥有资金2000万元,其中,长期借款800万元,年利率10%;普通股1200万元,上年支付的每股股利2元,预计股利增长率为5%,发行价格20元,目前价格也为20元,该公司计划筹集资金100万元,企业所得税税率为33%,有两种筹资方案:

方案1:增加长期借款100万元,借款利率上升到12%,股价下降到18元,假设公司其他条件不变。

方案2:增发普通股40000股,普通股市价增加到每股25元,假设公司其他条件不变。

要求:

(1)计算该公司筹资前加权平均资金成本。

(2)计算采用方案1的加权平均资金成本。

(3)计算采用方案2的加权平均资金成本。

(4)用比较资金成本法确定该公司最佳的资金结构。答案:解析:(1)目前资金结构为:长期借款800÷2000=40%,普通股60%。

借款成本=10%×(1-33%)=6.7%

普通股成本=2×(1+5%)×20+5%=15.5%

加权平均资金成本=6.7%×40%+15.5%×60%=11.98%

(2)原有借款的资金成本=10%×(1-33%)=6.7%

新借款资金成本=12%×(1-33%)=8.04%

普通股成本=2×(1+5%)×18+5%=16.67%

增加借款筹资方案的加权平均资金成本=6.7%×(800÷2100)+8.04%×(100÷ 2100)+16.67%×(1200÷2100)=2.55%+0.38%+9.53%=12.46%

(3)原有借款的资金成本=10%×(1-33%)=6.7%

普通股资金成本=[2×(1+5%)]÷25+5%=13.4%

增加普通股筹资方案的加权平均资金成本=6.7%×(800÷2100)+13.4%×(1200 +100)÷2100=10.85%

(4)据以上计算可知该公司应选择普通股筹资。 -

第6题:

某公司拥有长期资金100万元,其中,债券40万元,资金成本为8%;普通股60万元,资金成本16%。则该公司加权资金成本为()。A:8.9%

B:12%

C:12.8%

D:14.4%答案:C解析:加权平均资本成本=(40*8%+60*16%)/100=12.8%。 -

第7题:

某企业账面反映的长期资金共500万元,其中长期借款150万元,应付长期债券100万元,普通股200万元,保留盈余50万元;其资金成本分别为5.64%、6.25%、15.7%、15%。该企业的加权平均资金成本为( )。A.10.222%

B.10.455%

C.10.722%

D.11.000%答案:C解析:2020版教材P242

本题考查的是资金成本与资本结构。5.64%×150/500+6.25%×100/500+15.7%×200/500+15%×50/500=10.722%。 -

第8题:

某企业共筹集资金100万元,其中普通股40万元,资金成本率为12%;长期债券60万元,资金成本率为10%。该企业的综合资金成本率为()。

- A、8.8%

- B、10.8%

- C、12.8%

- D、14.8%

正确答案:B -

第9题:

某公司现有长期资本总额为5000万元,其中长期借款600万元,长期债券1200万元,普通股800万元,各种长期资金成本率分别为5%,6%和10%。该公司综合资金成本率为( )。

- A、2.4%

- B、3.6%

- C、4.0%

- D、5.2%

正确答案:B -

第10题:

某公司拥有长期资金100万元,其中,债券40万元,资金成本为8%;普通股60万元,资金成本为16%o则该公司加权平均资金成本为( )。

- A、8.9%

- B、12%

- C、12.8%

- D、14.4%

正确答案:C -

第11题:

单选题某企业共筹集资金100万元,其中普通股40万元,资金成本率为12%;长期债券60万元,资金成本率为10%。该企业的综合资金成本率为()。A8.8%

B10.8%

C12.8%

D14.8%

正确答案: B解析: 暂无解析 -

第12题:

单选题某公司拥有长期资金100万元,其中,债券40万元,资金成本为8%;普通股60万元,资金成本为16%。则该公司加权平均资金成本为( )。A8.9%

B12%

C12.8%

D14.4%

正确答案: C解析:

加权平均资本成本一般是以各种资本占全部资本的比重为权数,对个别资本成本进行加权平均确定的。由题意,债券资本占全部资本的比重=40/100×100%=40%;普通股资本占全部资本的比重=60/100×100%=60%。则加权平均资本成本=40%×8%+60%×16%=12.8%。 -

第13题:

某公司2006年末的长期资金总额为8000万元,其中包括普通股5000万元,长期债券2000万元,保留盈余1000万元。它们的资金成本率分别为8%、6%和8%。则其综合资金成本率为( )。

A.0.0733

B.0.075

C.0.08

D.0.085

正确答案:B

解析: (5000×8%+2000×6%+1000×8%)+8000=7.5% -

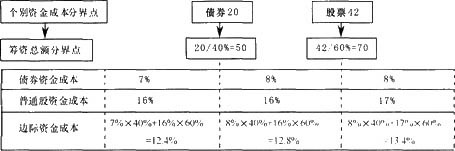

第14题:

莱公司拥有长期资金100万元,其中债券40万元,普通股60万元。公司拟筹资并维持目前的资本结构。随着筹资数额的增加,各种资金成本变化如下表:

资金种类 新增筹资额(万元) 资金成本 20及以下 7% 债券 20以上 8% 42及以下 16% 普通股 42以上 17%

要求:计算各筹资总额分界点及各筹资总额范围的边际资金成本。

正确答案:

先用个别资金成本的分界点除以该种资金在资本结构中所占的比重,计算出筹资总额的分界点,然后确定不同筹资总额范围的个别资金成本,最后用各种资金在资本结构中所占的比例作为权数,计算不同筹资总额范围的加权平均资金成本(即边际资金成本),图示如下:

-

第15题:

某企业计划筹资500万元.其中发行股票300万元,资金成本为l5%.发行债券150万元.资金成本为12%.长期借款50万元.资金成本为6%,则加权平均资本成本为( )。

A.14.3% B. 13.2% C、12.7% D.12. 2%

正确答案:B

-

第16题:

某企业账面反映的长期资金共500万元,其中长期借款150万元,应付长期债券100万元,普通股200万元,保留盈余50万元;其资金成本分别为5.64%、6.25%、15.7%、15%。该企业的加权平均资金成本为( )。A:10.222%

B:10.455%

C:10.722%

D:11.000%答案:C解析:2019版教材P242

本题考查的是资金成本与资本结构。5.64%×150/500+6.25%×100/500+15.7%×200/500+15%×50/500=10.722%. -

第17题:

某公司拥有长期投资资金500万元,其中,债券投资资金200万元,资金成本为5%;股票投资300万元,资金成本为12%。则该公司加权平均资金成本为()。A:8.9%

B:9.2%

C:9.8%

D:17%答案:B解析:首先求出各种投资占总投资资金的比重,债券资本占全部资本的比重=200/500*100%=40%;股票资本占全部资本的比重=300/500*100%=60%。则加权平均资本成本=40%*5%+60%*12%=9.2%。 -

第18题:

某公司拥有长期资金100万元,其中,债券40万元,资金成本为8%;普通股60万元,资金成本为16%。则该公司加权平均资金成本为()。A:8.9%

B:12%

C:12.8%

D:14.4%答案:C解析:由题意,债券资本占全部资本的比重=40/100*100%=40%;普通股资本占全部资本的比重=60/100*100%=60%。则加权平均资本成本=40%*8%+60%*16%=12.8%。 -

第19题:

某酒店共有长期资金100万元,其中债券30万元,优先股10万元,普通股40万元,保留盈余20万元,各种资金成本分别为:6%,12%,15.5%,15%。求:长期综合资金成本。

正确答案: Kw=30%×6%+10%×12%+40%×15.5%+20%×15%=12.2% -

第20题:

某企业共有资金100万元,其中债券30万元,优先股10万元,普通股40万元,留存收益20万元,各种资金成本分别为6%、12%、15.5%和15%。试计算该企业加权平均资金成本。

正确答案: (1)计算各种资金所占的比重

债券占资金总额的比重=30/100=30%

优先股占资金总额的比重=10/100=10%

普通股占资金总额的比重=40/100=40%

留存收益占资金总额的比重=20/100=20%

(2)计算加权平均资本成本

加权平均资本成本=30%×6%+10%×12%+40%×15.5%+20%×15%=12.2% -

第21题:

某企业共有资金200万元,其中银行贷款为40万元、债券为60万元、普通股为100万元,其成本分别为5%、8%和10%,该企业的综合资金成本为()。

- A、7.7%

- B、8.4%

- C、9%

- D、10.2%

正确答案:B -

第22题:

单选题某公司拥有长期资金100万元,其中,债券40万元,资金成本为8%;普通股60万元,资金成本16%。则该公司加权资金成本为()。A8.9%

B12%

C12.8%

D14.4%

正确答案: A解析: 加权平均资本成本=(40×8%+60×16%)/100=12.8%。 -

第23题:

单选题某项目总投资13000万元,融资方案为:普通股5000万元,资金成本为16%;银行长期借款8000万元,税后资金成本为8%。该项目的加权平均资金成本为:()A10%

B11%

C12%

D13%

正确答案: A解析: 按加权资金成本公式计算。 -

第24题:

单选题某公司年末的长期资金总额为400万元,其中包括普通股300万元,长期债券80万元,保留盈余20万元。它们的资金成本率分别为8%、l0%和l0.2%。则其综合资金成本率为( )。A10.1%

B8.51%

C9.51%

D9.1%

正确答案: B解析:

(300×8%+80×10%+20×10.2%)÷400=8.51%。