问答题某中小型城市的欧凯商场是以零售为主的商场。近几年来,由于市场不景气,生意比较平淡。尤其是大批鞋类的积压,使商场举步维艰。其中,仅旅游鞋就占用了40万元资金。为了摆脱被动局面,该商场决定用半个月的时间对折销售旅游鞋。该商场在报纸上宣称:此举措以加速资金周转,盘活资金为目的,商场将亏损10万元。 当这个消息散播出去以后,该商场鞋柜前每天里三层外三层,这种情况持续了15天,该商场的旅游鞋销售一空。结果,不仅没有亏损,反而赚了5万元。 试分析欧凯商场营销成功的原因。

题目

相似考题

更多“问答题某中小型城市的欧凯商场是以零售为主的商场。近几年来,由于市场不景气,生意比较平淡。尤其是大批鞋类的积压,使商场举步维艰。其中,仅旅游鞋就占用了40万元资金。为了摆脱被动局面,该商场决定用半个月的时间对折销售旅游鞋。该商场在报纸上宣称:此举措以加速资金周转,盘活资金为目的,商场将亏损10万元。 当这个消息散播出去以后,该商场鞋柜前每天里三层外三层,这种情况持续了15天,该商场的旅游鞋销售一空。结果,不仅没有亏损,反而赚了5万元。 试分析欧凯商场营销成功的原因。”相关问题

-

第1题:

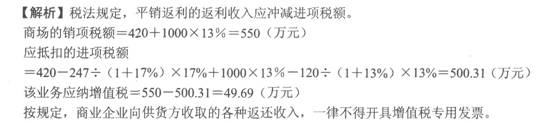

某商场(增值税一般纳税人)独家代理销售某厂家彩电,按销售量挂钩进行平销返利(以购进价对外销售)。2011年5月向彩电厂购进电视机取得税控增值税专用发票,注明税额420万元;当月按平价全部销售,月末彩电厂向该商场支付返利247万元。采用同样的方式,销售某厂家电子光盘,取得返利120万元,向,一家购进电子光盘取得增值税专用发票,注明价款1000万元,当月全部销售。该商场平销返利业务的处理符合有关规定的有( )。

A.商场应按420万元确认销项税额

B.商场应按490万元计算销项税额

C.商场当月应抵扣的进项税额为500.31万元

D.商场当月应纳增值税税额为49.69万元

E.商场取得的平销返利收入可以开具增值税专用发票

正确答案:CD

-

第2题:

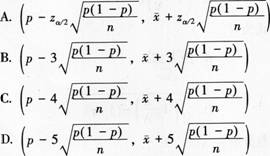

某商场为了了解顾客对商场服务的满意程度,随机抽选了n名顾客进行调查,结果有65%的顾客对商场服务满意。在95.45%的置信度下顾客对该商场服务的满意度的置信区间为( )

答案:A解析:

答案:A解析: -

第3题:

某商场为了解顾客对商场服务的满意程度,随机抽选了400名顾客进行调查,结果有65%的顾客对商场服务满意。试以95.45%的置信度估计顾客对该商场的满意度。答案:解析:n=400,p=65%,np=260≥5,n(1-p)=140≥5当1-a=95.45%时,查表得za/2=2

即得

即在95.45%的置信度下顾客对该商场服务的满意度的置信区间为(60.23%,69.77%)。 -

第4题:

2019年10月,某商场首饰部销售业务如下:釆用以旧换新方式销售金银首饰,该批首饰市场零售价13.97万元,旧首饰作价的含税金额为5.85万元,商场实际收到8.12万元;修理金银首饰取得含税收入2.32万元;零售镀金首饰取得收入7.02万元。该商场当月应纳消费税( )万元。(金银首饰消费税税率5%)

A.0.36

B.0.45

C.0.60

D.0.75答案:A解析:纳税人采用以旧换新方式销售的金银首饰,应按实际收取的不含增值税的全部价款确定计税依据征收消费税;修理、清洗金银首饰不征收消费税;镀金首饰不属于零售环节征收消费税的金银首饰范围,不在零售环节计征消费税。

该商场当月应纳消费税=8.12÷(1+13%)×5%=0.36(万元)。 -

第5题:

三江商场曾向某企业购买一批价值为10万元的货,该企业收取货款之后却一直步向商场交货,商场多次派人催讨均无满意的答复。偏偏事有凑巧,该企业必须从商场购买价值15万元的另外一种货,因为这种货在全省只有该商场一家独家经销。这时,商场有关人员决定,先扣该企业的货款,暂不发货,通知该企业必须履行供应商场价值10多万元的某种商品的义务,然后商场才将他们所要购买的货物送上门去。结果该企业在向商场履行了义务之后,掉过头来向商场追讨违约金和请求赔偿损失,商场的决策者十分气愤,决定以经济抗衡手段为由拒付违约金及赔偿损失。该商场的做法是否可行?为什么?结合案例分析。

正确答案: 不可行。因为运用经济抗衡手段迫讨债务只限于同一法律关系之中,即同一债权债务关系中,或者说只限于同一债务合同之中且这样的债务合同是双方合同。而在本例中,三江商场和该企业签定的是两个合同而不是双方合同。如果不在同一债权债务关系中使用经济抗衡手段,那么法律上就认为债权人的行为是一种报复行为,是不正当的,故意损害债务人合法利益的行为,所以法律必须对此给予制裁,三江商场因此而必须承担支付违约金和赔偿损失的责任。 -

第6题:

工商部门在查处某商场销售冒牌冰柜时,该商场提供了进货合同和供应商名称,对此工商部门()。

- A、可以对该商场予以处罚

- B、因为该商场提供了合法取得证明和供货人不应予以处罚

- C、应当对该商场予以处罚并责令其承担赔偿责任

- D、应当对该商场予以处罚

正确答案:D -

第7题:

某商场为了促销商品,元旦期间在店内张贴布告:一日在本商场购买1000元以上的,给予20%的回扣。经查明,该商场给付的回扣在账面上都有明确的记载。下列说法哪些是正确的?( )

- A、该商场已经构成商业贿赂

- B、该商场的行为不构成不正当竞争行为

- C、监督检查部门可以对该商场根据情节处以1万元以上20万元以下的罚款,并没收违法所得

- D、该商场不需要承担商业贿赂应承担的法律责任

正确答案:B,D -

第8题:

问答题湖北十堰市时新商场是一个以经营纺织品为主的商场。近几年来,由于受纺织品销售不景气的大气候的影响,生意比较平淡。尤其是大批的鞋类积压,使商场举步维艰。其中仅旅游鞋就占用了40万元资金。为了摆脱被动局面,1993年11月份商场用半个月的时间对折销售旅游鞋。该店在十堰市最具影响的《车城文化报》上宣称:此举措是以加速资金周转,盘活资金为目的,商场将亏损十万元低价处理一批鞋。 当这个消息传播出去以后,该店鞋柜每天顾客熙熙攘攘,鞋柜前里三层外三层,这种情况持续了十五天,该店销售的旅游鞋不仅有仿皮鞋定价40元、普通鞋定价60元,也有名牌鞋,如狼牌、火炬牌,定价也只有70元。这些鞋全部销售一空。结果,该店不仅没有亏损,反而赚了5万元。 简述时新商场经营成功的原因。正确答案: 现代营销学是从市场需求出发,是以买方即目标顾客及其需求为中心,认为市场是实现现实和潜在交换的一切活动。市场=人口+购买力+购买意向,也就是说市场是人口、购买力和购买意向的集合。由此可见,看一种商品有没有市场,或者说市场是否已经形成,就要看是否具备这三个要素,三要素缺一,就不能形成市场,只有三者具备,这个市场才有经营取胜的可能。

十堰市时新商场经营旅游鞋之所以成功,从市场概念来看,主要是该店根据当时形成市场的三要素同时具备的情况大胆开拓市场,采取了灵活的营销方式。

第一,人口是形成市场的首要的也是最重要的因素。人口的多少,在一定程度上决定了市场的大小。因此,看某一商品是否有销路,首先要看能够接受这种商品的消费者有多少。十堰市属中小型城市,人口是足够多的,不成问题的。

第二,购买力。有了人口,不一定就能形成一定的市场,还要看这些人口有无购买力,有购买力的人口有多少。十堰市旅游鞋销售困难,其主要原因是价格贵,超过了大多数消费者的货币支付能力。时新商场针对这种情况,果断地运用了对折降价售卖的招数,立即吸引了成千上万的顾客,由于符合市场购买力状况,形成了抢购热潮。

第三,从购买意向来看,旅游鞋具有舒适耐穿、容易清洁、品质高级、式样高雅,而且冬天穿者保暖的特点。人人都希望拥有旅游鞋,只是价格太高,有些顾客只能望鞋兴叹,而时新商场价格对折,正好迎合顾客之需,符合消费者的购买意向。

总之,从现代市场概念来看,时新商场抓住了形成市场的三个要素,看准了市场,大胆开拓,终于取得了成功。解析: 暂无解析 -

第9题:

单选题工商部门在查处某商场销售冒牌冰柜时,该商场提供了进货合同和供应商名称,对此工商部门()。A可以对该商场予以处罚

B因为该商场提供了合法取得证明和供货人不应予以处罚

C应当对该商场予以处罚并责令其承担赔偿责任

D应当对该商场予以处罚

正确答案: D解析: 暂无解析 -

第10题:

单选题2014年4月,某商场建成开业,其房产包括地面三层商场及地下一层(地下商场与地上商场相连),地面商场原值3000万元,地下商场原值800万元。该商场还有一座独立的地下仓库,原价600万元。该商场所在省财政和地方税务部门确定的地下建筑物的房产原价折算比例为70%,房产原值减除比例为30%。该商场以上建筑物2014年4月至12月应缴纳房产税()万元。A25.07

B25.96

C26.59

D30.28

正确答案: C解析: 与地上房屋相连的地下建筑物,要将地上地下视为一个整体,按照地上房屋建筑物的规定计税;独立的地下建筑物作为工业用途的,需要用房产原价的一定比例折算为应税房产原值,再换算为房产余值计税。2014年4月至12月该商场应缴纳房产税=(3000+800+600×70%)×(1-30%)×1.2%×9/12=26.59(万元)。 -

第11题:

某商场经过调查研究分析,确认该商场的销售额X(万元)和所需人员Y成正相关关系:Y=20+0.05X。去年商场有销售人员50人。若今年商场计划实现销售额1500万元,则需要新招聘销售人员()人。A:60

B:55

C:50

D:45答案:D解析:今年销售人员Y=20+0.05X=20+0.05*1500=95(人)。商场已有销售人员50人,故还需要新招聘销售人员=95-50=45(人)。 -

第12题:

某市甲区卫生局委托该区内某商场对在该商场内随地吐痰的人处以罚款。如该商场某次罚款违法,则负责赔偿的机关是( )。

A.该商场

B.市卫生局

C.甲区卫生局

D.该商场的上级单位答案:C解析:委托行为的法律后果应由委托方承担,甲区卫生局是委托方,应承担罚款违法的法律后果。故选C。 -

第13题:

某商场在国庆期间组织家电促销活动,后有关部门发现其销售的部分电器中有侵犯他人商标权的产品,但该商场能证明其产品的合法来源。下列说法正确的是( )

A.该商场不构成侵权,但应停止销售

B.该商场是善意销售,不构成侵权

C.该商场构成侵权,应停止销售,但不承担赔偿责任

D.该商场构成侵权,应承担停止损害和赔偿损失的责任答案:C解析:【考情点拨】本题考查了侵权责任的承担的知识点。 【应试指导】根据《商标法》第56条的规定,销售不知道是侵犯注册商标专用权的商品,能证明该商品是自己合法取得并说明提供者的,不承担赔偿责任。所以虽然该商场的行为构成侵权,应停止销售,但不需要承担赔偿责任。 -

第14题:

某区卫生局委托某商场对该商场随地吐痰的人处以罚款。如该商场某次罚款违法,被罚款人可以向某商场提出赔偿。

正确答案:错误 -

第15题:

三江商场曾向某企业购买一批价值为10万元的货,该企业收取货款之后却一直步向商场交货,商场多次派人催讨均无满意的答复。偏偏事有凑巧,该企业必须从商场购买价值15万元的另外一种货,因为这种货在全省只有该商场一家独家经销。这时,商场有关人员决定,先扣该企业的货款,暂不发货,通知该企业必须履行供应商场价值10多万元的某种商品的义务,然后商场才将他们所要购买的货物送上门去。结果该企业在向商场履行了义务之后,掉过头来向商场追讨违约金和请求赔偿损失,商场的决策者十分气愤,决定以经济抗衡手段为由拒付违约金及赔偿损失。讨债的一般手段有哪些?

正确答案: 利用行政干预手段协助讨债手段。

利用金融机构的监督职能讨债。

利用经济抗衡手段讨债。

利用中断合作关系手段帮助讨债。

利用对债务人实行“输血”扶植手段讨债。 -

第16题:

某县卫生局委托某商场对在该商场随地吐痰的人处以罚款,如该商场某次罚款违法,则负责赔偿的是()。

- A、某县卫生局

- B、某商场

- C、某县卫生局向某商场追偿

- D、某商场之罚款人员

正确答案:A -

第17题:

某商场首饰部销售业务如下:采用以旧换新方式销售金银首饰,该批首饰市场零售价14.04万元,旧首饰作价的含税金额为5.85万元,商场实际收到8.19万元;修理金银首饰取得含税收入2.34万元;零售镀金首饰取得收入7.02万元。该商场当月应纳消费税()万元。

- A、0.35

- B、0.45

- C、0.60

- D、0.75

正确答案:A -

第18题:

多选题某商场(增值税一般纳税人)独家代理销售某厂家彩电,约定由厂家按照商场的销售量进行返利。2012年5月向彩电厂购进电视机取得税控增值税专用发票,注明税额420万元;当月按平价全部销售,月末彩电厂向该商场支付返利247万元。该商场平销返利业务的处理符合有关规定的有( )。A商场应按420万元确认销项税额

B商场应按424.8万元计算销项税额

C商场当月应抵扣的进项税额为384.11万元

D商场当月应抵扣的进项税额为19.7万元

E商场当月应纳增值税税额为35.89万元

正确答案: B,C解析:

税法规定,平销返利的返利收入应冲减进项税额。则商场的销项税额为420万元。进项税额=420-247÷(1+17%)×17%=384.11(万元),该业务应纳增值税=420-384.11=35.89(万元)。 -

第19题:

单选题某县卫生局委托某商场对在该商场随地吐痰的人处以罚款,如该商场某次罚款违法,则负责赔偿的是()。A某县卫生局

B某商场

C某县卫生局向某商场追偿

D某商场之罚款人员

正确答案: D解析: 暂无解析