问答题江铃公司本期有关资料如下:(1)本期商品销售收入为280万元,产生的销项税额47.6万元,应收票据期初余额为27万元,期末余额为6万元,应收账款期初余额为100万元,期末余额为40万元。货款已通过银行转账支付。(2)本期主营业务成本75万元,本期购入原材料进项增值税为2.55万元。应付账款增加30万元,应付票据减少14万元,存货减少12万元。(3)某企业本期实际支付工资50万元,各种奖金20万元,其中经营人员工资30万元,奖金15万元,在建工程人员工资20万元,奖金5万元。(4)固定资产账户借方发生

题目

相似考题

参考答案和解析

更多“江铃公司本期有关资料如下:(1)本期商品销售收入为280万元,产生的销项税额47.6万元,应收票据期初余额为27万元,期”相关问题

-

第1题:

A公司本期确认的营业税金及附加为7万元,均用银行存款支付,增值税进项税额为30万元,增值税销项税额为50万元,已交纳增值税30万元;当期所得税费用为45万元,应交所得税期末余额为15万元,期初余额为0万元。不考虑其他因素,则A公司本期“支付的各项税费”项目的金额为( )万元。

A.47

B.87

C.67

D.82

正确答案:C

-

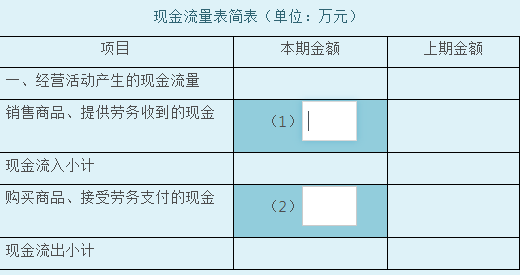

第2题:

甲公司本年度发生如下与现金流量相关的业务:

(1)本期销售商品收现200万元,去年销售商品本期收现50万元,本期预收货款40万元,本期退回以前年度销售的商品付现30万元。

(2)本期购入商品付现100万元,本期支付去年购入商品所欠货款50万元,本期预付货款40万元,本期发生购货退回收现30万元。

要求:根据上述资料,填列下表中空格的金额。

参考答案:(1)“销售商品、提供劳务收到的现金”本期金额=200+50+40-30=260(万元)

参考答案:(1)“销售商品、提供劳务收到的现金”本期金额=200+50+40-30=260(万元)

(2)“购买商品、接受劳务支付的现金”本期金额=100+50+40-30=160(万元)

-

第3题:

某企业本期取得商品销售收入280万元,应收票据本期收回21万元,应收账款本期收回60万元,均以银行存款收讫。另外,当期因商品质量问题发生退货价款3万元,货款已通过银行转账支付。根据上述资料,在现金流量表中“销售商品、提供劳务收到的现金”为( )万元。A.358

B.356

C.298

D.364答案:A解析:本题考查现金流量表。销售商品、提供劳务收到的现金=280+21+60-3=358(万元)。 -

第4题:

甲公司为工业企业,属于增值税一般纳税人。2019年取得主营业务收入为2000万元,本期发生现金折扣10万元,增值税销项税额为260万元;应收账款账户期初余额为600万元,期末余额为900万元,坏账准备的期初余额为10万元,期末余额为30万元;预收账款账户期初余额为100万元,期末余额为20万元;本期收到存货抵债减少应收账款40万元,本期发生不附追索权票据贴现利息5万元。假定不考虑其他因素,甲公司2019年度现金流量表中“销售商品、提供劳务收到的现金”项目的金额为( )万元。A.1825

B.1855

C.1860

D.1880答案:A解析:销售商品、提供劳务收到的现金=2000+260-10+(600-900)+(20-100)-40-5=1825(万元)。坏账准备不涉及现金流量,在应收账款科目余额中没有考虑,特殊调整的时候也不用调整。 -

第5题:

某企业的应收帐款账户,借方期初余额为8700万元,贷方本期发生额为13000万元,借方期末余额为14000万元,则该账户本期借方发生额为()。

- A、18300万元

- B、9700万元

- C、7700万元

- D、35700万元

正确答案:A -

第6题:

甲公司为增值税一般纳税人,适用的增值税税率为17%,采用售价金额核算法对发出存货进行计价。该公司2016年2月期初库存商品的进价为30万元,售价为40万元。本期购进商品的进价为270万元,售价为360万元。本期商品销售收入340万元。甲公司2016年2月的商品进销差价率为()。

- A、33%

- B、15%

- C、30%

- D、25%

正确答案:D -

第7题:

某企业本期商品销售收入为2000万元,期末应收帐款比期初少500万元,期末应收票据比期初多100万元,期末预收帐款比期初减少60万元,那么,本期销售商品收到的现金为()万元。

- A、2440

- B、2340

- C、2500

- D、1940

正确答案:B -

第8题:

单选题甲公司2011年度有关资料如下:(1)应收账款项目年初数100万元,年末数120万元;(2)应收票据项目年初数40万元,年末数20万元;(3)预收款项项目年初数80万元,年末数90万元;(4)主营业务收入项目本年数5000万元;(5)应交税费—应交增值税(销项税额)867万元;(6)其他相关资料:本期计提坏账准备5万元,工程项目领用本企业产品产生增值税销项税额17万元,收到客户用11.7万元商品(其中货款10万元,增值税1.7万元)抵偿前欠账款12万元。甲公司2011年度现金流量表中“销售商品、提供劳务收到的现金”项目的金额为( )。A5843万元

B5860万元

C5848万元

D5855万元

正确答案: B解析: 【答案解析】销售商品、提供劳务收到的现金=(5000+867-17)+(100-120)+(40-20)+(90-80)-5-12=5843(万元)。 -

第9题:

问答题乙公司2001年度有关资料如下:(1)本期商品销售收入9753万元,其中现金收入7010万元。(2)应收票据期初余额1200万元,期末余额1480万元;应收账款期初余额915万元,期末余额876万元。(3)以银行存款支付本期购入的原材料货款1325万元和工程用物资货款108万元;支付前期购买原材料欠款402万元;预付原材料货款210万元。(4)本期从银行提取现金684万元。其中支付经营人员工资和奖金分别为414万元和206万元,在建工程人员工资和奖金分别为51万元和13万元。(5)本期发生并支付所得税为125万元,本期支付上期的所得税为36万元。本期退回增值税24万元。本期为购建固定资产支付的税款为2万元。根据上述资料,计算甲公司现金流量表中下列项目的金额,并列出计箕过程:(1)“销售商品、提供劳务收到的现金”项目;(2)“购买商品、接受劳务支付的现金”项目;(3)“支付给职工以及为职工支付的现金”项目;(4)“购建固定资产、无形资产和其他长期资产所支付的现金”项目;(5)“支付的各项税款”项目。正确答案:

(1)“销售商品、提供劳务收到的现金”项目=9753+(915-876)+(1200-1480)=9512(万元)

(2)“购买商品、接受劳务支付的现金”项目=1325+402+210=1937(万元)

(3)“支付给职工以及为职工支付的现金”项目=414+206=620(万元)

(4)“购建固定资产、无形资产和其他长期资产所支付的现金”项目=108+51+13+2=174(万元)

(5)“支付的各项税费”项目=125+36=161(万元)

解析: 暂无解析 -

第10题:

单选题甲公司为增值税一般纳税人。2012年度,甲公司主营业务收入为1000万元,增值税销项税额为170万元;应收账款项目期初余额为100万元,期末余额为60万元;应收票据项目期初余额为250万元,期末余额为180万元;预收款项项目期初余额为80万元,期末余额为75万元。另外,本期计提坏账准备20万元,收到客户用9.36万元的商品(货款8万元,增值税税额1.36万元)抵偿前欠账款10万元。则甲公司2012年度现金流量表中“销售商品、提供劳务收到的现金”项目的金额为()万元。A1055

B1085

C1245

D1275

正确答案: C解析: 甲公司2012年度现金流量表中“销售商品、提供劳务收到的现金”=销售商品、提供劳务产生的“收入和增值税销项税额”+应收账款本期减少额+应收票据本期减少额+预收款项本期增加额± 特殊调整业务=(1000+170)+(100-60)+(250-180)+(75-80)-20-10=1245(万元)。 -

第11题:

问答题甲公司为A公司的母公司。甲公司本期个别资产负债表应收票据及应收账款项目中有1700万元为应收A公司账款,该应收账款账面余额为1800万元,甲公司当年对其计提坏账准备100万元。A公司本期个别资产负债表中列示有应付甲公司账款1800万元。甲公司和A公司适用的所得税税率均为25%。正确答案:解析: -

第12题:

单选题某企业2011年有关报表和补充资料如下: (1)资产负债表部分资料如下: 应收票据年初数是450万元,年末数是480万元; 应收账款年初数是360万元,年末数是320万元; 预收账款年初数是100万元,年末数是200万元; 存货项目年初余额9760万元,年末余额7840万元; 应付票据年初余额750万元,年末余额890万元; 应付账款年初余额670万元,年末余额540万元。 (2)利润表相关数据如下: 营业收入本期金额是50000万元; 营业成本项目本期发生额为26500万元。 (3)补充资料: ①本期计提坏账准备10万元;期初坏账准备余额为20万元,本期发生坏账15万元,收回前期核销的坏账35万元,期末坏账准备余额为50万元; ②本期增值税的销项税额为8500万元,本期增值税的进项税额465万元; ③“营业成本”项目中包括计提车间折旧费50万元,分配生产车间工人薪酬130万元; “存货”项目中包括,计提车间折旧费20万元,分配生产车间工人薪酬80万元。 要求:根据上述资料,不考虑其他因素,回答下列问题。 现金流量表中“购买商品、接受劳务支付的现金”项目应填列的金额为( )。A24755万元

B26956万元

C25045万元

D24965万元

正确答案: A解析: 【答案解析】购买商品、接受劳务支付的现金=营业成本+存货项目(期末余额-期初余额)(不扣除存货跌价准备)+本期发生的增值税进项税额+应付账款项目(期初余额-期末余额)+应付票据项目(期初余额-期末余额)+预付账款项目(期末余额-期初余额)-本期以非现金资产抵偿的应付账款、应付票据的金额+本期支付的应付票据的利息-本期购买商品取得的现金折扣+本期毁损的外购商品、材料成本-本期营业成本和期末存货中产品成本所包含的不属于购买商品、接受劳务支付现金的费用(如工资费用、职工福利费和制造费用中除材料以外的其他费用)±其他特殊调整事项=26500+465+(7840-9760)+(750-890)+(670-540)-70-210=24755(万元)。 -

第13题:

E企业2008年资产负债表有关资料如下:

(1)应收票据期初余额7380万元,期末余额1380万元;

(2)应收账款期初余额9000万元(未扣除坏账准备),期末余额18000万元(未扣除坏账准备);

(3)应付票据期初余额6000万元,期末余额3000万元;

(4)应付账款期初余额2000万元,期末余额3000万元;

(5)应付职工薪酬期初余额300万元,期末余额2400万元(包含本期发生的在建工程人员未支付职工薪酬840万元);

(6)应交税费期初余额900万元,期末余额7715.99万元(包含本期发生的固定资产负担的税费3000万元)。

要求:计算现金流量表附注:

(1)“经营性应收项目的减少(减:增加)”项目的金额;

(2)“经营性应付项目的增加(减:减少)”项目的金额。

正确答案:

【答案】

(1)“经营性应收项目的减少(减:增加)”项目:

-3000万元

计算过程:

经营性应收项目期初余额-经营性应收项目期末余额=(7 380-1380)+(9 000-18 000)=-3000(万元)所以,经营性应收项目的增加应从净利润中减去,故表中应填列负数3000万元。

(2)“经营性应付项目的增加(减:减少)”项目:+3075.99万元

计算过程:

经营性应付项目期末余额-经营性应付项目期初余额

=(3000-6 000)+(3 000-2 000)+(2 400-840-300)+(7 715.99-3000-900)=3075.99(万元)所以,经营性应付项目的增加加到净利润中去,故表中应填列正数3 075.99万元。 -

第14题:

所有者权益类账户贷方期初余额160万元,本期借方发生额280万元,贷方发生额270万元,那么期末余额为( )。

参考答案:C

参考答案:C

由于所有者权益的增加额与期初余额之和,通常大于本期减少额,所以期末余额在贷方。所有者权益类账户贷方期末余额=贷方期初余额+贷方本期发生额一借方本期发生额=160+270-280=150(万元)。 -

第15题:

某商业零售商店2017年2月份的月初库存商品的进价总额为35万元,售价总额为50万元;本期购入商品进价总额为320万元,售价总额为450万元;本期取得的商品销售收入为400万元。假设该商店按零售价法核算,不考虑其他因素的影响,则本期的销售成本为( )万元。A.355

B.284

C.280

D.271答案:B解析:成本率=(35+320)/(50+450)×100%=71%,期末存货成本=(50+450-400)×71%=71(万元),本期销售成本=35+320-71=284(元)。

或:本期销售成本=400×71%=284(万元)。 -

第16题:

甲公司为增值税一般纳税企业。2019年度,甲公司现销主营业务收入为1 000万元,增值税销项税额为130万元;收到前期销售商品应收账款50万元;预收账款40万元;本期销售材料收入100万元,销项税额13万元,款项已收到;前期销售本期退回支付60万元。假定不考虑其他因素,甲公司2019年度现金流量表中“销售商品、提供劳务收到的现金”项目的金额为( )万元。A.1080

B.1273

C.1180

D.1260答案:B解析:“销售商品、提供劳务收到的现金”项目的金额=1 000+130+50+40+100+13-60=1 273(万元) -

第17题:

甲公司为增值税一般纳税企业。2007年度,甲公司主营业务收入为2500万元,本期发生现金折扣10万元,增值税销项税额为425万元;应收账款期初余额为300万元,期末余额为450万元,坏账准备期末余额为15万元;预收账款期初余额为50万元,期末余额为10万元;应收票据期初余额为8万元,期末余额为12万元。假定不考虑其他因素,甲公司2007年度现金流量表中“销售商品、提供劳务收到的现金”项目的金额为()万元。

- A、3031

- B、2721

- C、3006

- D、3025

正确答案:B -

第18题:

甲公司为增值税一般纳税人,适用的增值税税率为17%,采用售价金额核算法对发出存货进行计价。该公司2016年2月期初库存商品的进价为30万元,售价为40万元。本期购进商品的进价为270万元,售价为360万元。本期商品销售收入340万元。甲公司2016年2月的已销商品应分摊的进销差价为()万元。

- A、112.2

- B、51

- C、102

- D、85

正确答案:D -

第19题:

问答题江铃公司本期有关资料如下:(1)本期商品销售收入为280万元,产生的销项税额47.6万元,应收票据期初余额为27万元,期末余额为6万元,应收账款期初余额为100万元,期末余额为40万元。货款已通过银行转账支付。(2)本期主营业务成本75万元,本期购入原材料进项增值税为2.55万元。应付账款增加30万元,应付票据减少14万元,存货减少12万元。(3)某企业本期实际支付工资50万元,各种奖金20万元,其中经营人员工资30万元,奖金15万元,在建工程人员工资20万元,奖金5万元。(4)固定资产账户借方发生额为现金购入的固定资产400万元,在建工程账户借方发生额有用现金支付的出包工程款270万元。要求:(1)计算“销售商品、提供劳务收到的现金”项目;(2)计算“购买商品、接受劳务支付的现金”项目;(3)计算“支付给职工以及为职工支付的现金”项目;(4)计算“购建固定资产、无形资产和其他长期资产所支付的现金”项目。(答案金额单位用“万元”表示)正确答案:解析: -

第20题:

单选题甲公司2016年度有关资料如下:(1)应收账款项目:年初数100万元,年末数120万元;(2)应收票据项目:年初数40万元,年末数20万元;(3)预收款项项目:年初数80万元,年末数90万元;(4)主营业务收入6000万元;(5)应交税费——应交增值税(销项税额)1020万元;(6)其他有关资料如下:本期计提坏账准备5万元,收到客户用11.3万元商品(货款10万元,增值税1.3万元)抵偿前欠账款12万元。甲公司2016年度销售商品、提供劳务收到的现金为( )万元。A7030

B7013

C7020

D7018

正确答案: D解析:

销售商品产生的收入6000万元和销售商品产生的增值税销项税额为1020万元作为计算销售商品、提供劳务收到的现金的起点;加上应收账款本期减少额(期初余额-期末余额)(100-120);加上应收票据本期减少额(期初余额-期末余额)(40-20);加上预收款项本期增加额(期末余额-期初余额)(90-80);本期计提坏账准备5万元和收到客户以商品抵偿前欠账款12万元,这两项业务均是应收账款(含坏账准备)对应的账户不是销售商品、提供劳务产生的“现金类”账户,其分别对应资产减值损失和相关资产账户,因此应作为减项处理。销售商品、提供劳务收到的现金=(6000+1020)+(100-120)+(40-20)+(90-80)-5-12=7013(万元)。 -

第21题:

问答题计算题:企业本期商品销售收入200万元,以银行存款收讫,应收票据期初余额5万元,期末余额15万元,应收帐款期初余额90万元,期末余额30万元,年度内核销的坏帐损失4万元,当期因商品质量问题发生退货价款6万元,款项已通过银行转帐支付。该企业本期销售商品、提供劳务收到的现金是多少?正确答案: 200-(15-5)+(90-30)=250万元200-(15-5)+(90-30)=250万元解析: 暂无解析 -

第22题:

问答题甲公司为A公司的母公司。甲公司本期的资产负债表应收票据及应收账款项目中,有580万元为应收A公司账款,该应收账款账面余额为600万元,甲公司当年计提坏账准备20万元;有390万元为应收A公司票据,该应收票据账面余额为400万元,甲公司当年计提坏账准备10万元。A公司本期的中应付账款和应付票据中有应付甲公司账款600万元和应付甲公司票据400万元。正确答案:解析: -

第23题:

问答题上期甲公司与A公司内部购销资料、内部销售的抵销处理见【例20-8】(A公司期初存货2000万元,甲公司销售毛利率为30%);本期甲公司个别财务报表中向A公司销售商品取得销售收入为6000万元,销售成本为4200万元,甲公司本期销售毛利率与上期相同,为30%。A公司个别财务报表中从甲公司购进商品本期实现对外销售收入为5625万元,销售成本为4500万元,销售毛利率为20%;期末内部购进形成的存货为3500万元(期初存货2000万元+本期购进存货6000万元-本期销售成本4500万元)。正确答案:解析: -

第24题:

问答题甲公司系A公司的母公司。甲公司本期的资产负债表应收票据及应收账款项目中,有600万元为应收A公司账款;有400万元为应收A公司票据;债权投资中有A公司发行的应付债券2500万元。正确答案:解析: