问答题2013年7月18日某市企业的财务人员咨询:购货方向该公司购进电子产品一批,货物不含税销售价格为20万元,购货方供销人员提出,另外加价2.34万元并开具增值税发票,所加款项作为回扣全额付给供销人员,此项处理将多缴哪些税种?多缴税款分别为多少?

题目

问答题

2013年7月18日某市企业的财务人员咨询:购货方向该公司购进电子产品一批,货物不含税销售价格为20万元,购货方供销人员提出,另外加价2.34万元并开具增值税发票,所加款项作为回扣全额付给供销人员,此项处理将多缴哪些税种?多缴税款分别为多少?

相似考题

参考答案和解析

正确答案:

(1)此项回扣业务,该企业将多缴纳增值税及附加税费、企业所得税和个人所得税。

(2)多缴各种税情况分别为:增值税=23400÷(1+17%)×17%=3400(元);城市维护建设税=3400×7%=238(元);教育费附加=3400×3%=102(元);企业所得税=[23400÷(1+17%)-238-102]×25%=4915(元);代缴个人所得税应纳税所得额=[(23400-2000)×(1-20%)]÷[1-30%×(1-20%)]=22526.32(元);代缴个人所得税=22526.32×30%-2000=4757.90(元)。

(2)多缴各种税情况分别为:增值税=23400÷(1+17%)×17%=3400(元);城市维护建设税=3400×7%=238(元);教育费附加=3400×3%=102(元);企业所得税=[23400÷(1+17%)-238-102]×25%=4915(元);代缴个人所得税应纳税所得额=[(23400-2000)×(1-20%)]÷[1-30%×(1-20%)]=22526.32(元);代缴个人所得税=22526.32×30%-2000=4757.90(元)。

解析:

暂无解析

更多“2013年7月18日某市企业的财务人员咨询:购货方向该公司购进电子产品一批,货物不含税销售价格为20万元,购货方供销人员”相关问题

-

第1题:

某商业企业为增值税一般纳税人,2007年4月外购货物20万元,增值税专用发票注明税款为3.4万元,当月销售货物70万元(不含税),销售货物均适用17%的增值税率,则该企业2005年4月应纳增值税为( )。

A.8.5万元

B.7.6万元

C.5.8万元

D.17万元

正确答案:A

-

第2题:

共用题干

甲公司是一家生产性企业,年不含税销售额一直保持在100万元左右。该公司年不含税外购货物额为65万元左右。根据案例回答43—47题。C答案:B解析:根据《中华人民共和国增值税暂行条例》第十二条的规定,小规模纳税人增值税征收率为3%。

小规模纳税人不得抵扣进项税,所以应纳增值税税额=100*3%=3(万元)。

一般纳税人可以抵扣进项税,所以应纳增值税税额=(100-65)*17%=5.95(万元)。

当一般纳税人增值税税率为17%,小规模纳税人增值税征收率为3%时,无差别平衡点抵扣率=1-3%/17%=82.35%。甲公司折扣率=65/100=65%<82.35%,应选择作为小规模纳税人,可比作为一般纳税人节税2.95万元(5.95-3)。 -

第3题:

下列关于收入的说法正确的是( )。

Ⅰ.企业甲2011年9月1日出售一批货物给乙公司,货物作价300万元,约定6个月后即2012年3月1日以315万元回购货物,企业2011年年末确认财务费用10万元

Ⅱ.企业甲2011年9月1日出售一批货物给乙公司,货物作价300万元,约定6个月后即2012年3月1日以315万元回购货物,企业2011年年末确认销售收入300万元

Ⅲ.企业2011年9月份销售一批按摩椅,销售价格为250万元,购货方6个月后享有退货权,按照企业的历史经验该笔货物退货概率为20%,企业2011年确认收入200万元

Ⅳ.企业分期收款销售商品,2011年1月1销售总价款为2000万元,分5年付清,其后每年1月1日等额付款,该笔货物市场销售价格为1600万元,成本为1500万元,企业2011年确认收入1600万元,财务费用400万元A:Ⅰ、Ⅲ

B:Ⅱ、Ⅲ

C:Ⅰ、Ⅳ

D:Ⅲ、Ⅳ

E:Ⅰ、Ⅱ、Ⅲ答案:A解析:Ⅱ项,售后回购具有融资性质的,不应确认收入,收到的款项应确认为一项负债;Ⅳ项,分期收款销售商品,合同价款与公允价值的差额400万元,先确认为“未确认融资收益”,然后按照摊余成本与实际利率计算确定的金额在5年内进行摊销,作为财务费用的抵减项。 -

第4题:

甲公司是一家生产性企业,年不含税销售额一直保持在100万元左右。该公司年不含税外购货物额为65万元左右。

甲公司如果作为增值税一般纳税人,缴纳的增值税为( )万元。

A.4

B.5.95

C.6

D.17答案:B解析:一般纳税人应纳税额=销项税额一进项税额,销项税额=应税销售额X适用税率。所以应纳增值税税额=(100-65)×17%=5.95(万元)。 -

第5题:

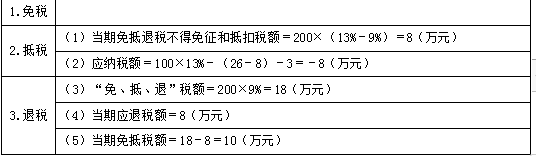

某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为13%,退税税率为9%。2020年2月的有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣的进项税额26万元通过认证。上月末留抵税款3万元,本月内销货物不含税销售额100万元,收款113万元存入银行,本月出口货物的销售额折合人民币200万元。试计算该企业当期的“免、抵、退”税额。答案:解析:

(1)当期免抵退税不得免征和抵扣税额=200×(13%-9%)=8(万元)

(2)应纳税额=100×13%-(26-8)-3=-8(万元)

(3)“免、抵、退”税额=200×9%=18(万元)

(4)当期应退税额=8(万元)

(5)当期免抵税额=18-8=10(万元) -

第6题:

企业在货物销售中,为了鼓励购货方及早偿还货款,按付款时间给予购货方一定比例的货款折扣,可以从货物销售额中减除。

A对

B错

错

略 -

第7题:

企业在货物销售中,为了鼓励购货方及早偿还货款,按付款时间给予购货方一定比例的货款折扣,可以从货物销售额中减除。

正确答案:错误 -

第8题:

甲公司是一家生产性企业,年不含税销售额一直保持在100万元左右。该公司年不含税外购货物额为65万元左右。甲公司如果作为增值税一般纳税人,适用的税率为()

- A、4%

- B、6%

- C、17%

- D、33%

正确答案:C -

第9题:

单选题甲公司是一家生产性企业,年不含税销售额一直保持在100万元左右。该公司年不含税外购货物额为65万元左右。甲公司如果作为增值税一般纳税人,适用的税率为()A4%

B6%

C17%

D33%

正确答案: B解析: 增值税基本税率为17%,适用基本税率的应税项目包括:纳税人销售货物或进口货物(适用13%的货物除外);提供加工、修理修配劳务。 -

第10题:

多选题单位购进下列货物,不能抵扣进项税额的有()。A外购货物用于免税项目

B外购货物用于集体福利

C外购货物用于无偿赠送他人

D外购用于生产经营

正确答案: D,A解析: 暂无解析 -

第11题:

单选题甲公司是一家生产性企业,年不含税销售额一直保持在100万元左右。该公司年不含税外购货物额为65万元左右。甲公司如果作为增值税小规模纳税人,缴纳的增值税为()万元。A4

B5

C3

D17

正确答案: D解析: 小规模纳税人销售货物或者提供应税劳务,按照不含增值税的销售额和规定的征收率计算应纳税额,不能抵扣任何进项税额。所以应纳增值税税额=100×3%=3(万元)。 -

第12题:

判断题企业在货物销售中,为了鼓励购货方及早偿还货款,按付款时间给予购货方一定比例的货款折扣,可以从货物销售额中减除。A对

B错

正确答案: 错解析: 暂无解析 -

第13题:

共用题干

甲公司是一家生产性企业,年不含税销售额一直保持在100万元左右。该公司年不含税外购货物额为65万元左右。根据案例回答43—47题。甲公司如果作为增值税小规模纳税人,适用的征收率为()。

A:4%

B:5%

C:3%

D:17%答案:C解析:根据《中华人民共和国增值税暂行条例》第十二条的规定,小规模纳税人增值税征收率为3%。

小规模纳税人不得抵扣进项税,所以应纳增值税税额=100*3%=3(万元)。

一般纳税人可以抵扣进项税,所以应纳增值税税额=(100-65)*17%=5.95(万元)。

当一般纳税人增值税税率为17%,小规模纳税人增值税征收率为3%时,无差别平衡点抵扣率=1-3%/17%=82.35%。甲公司折扣率=65/100=65%<82.35%,应选择作为小规模纳税人,可比作为一般纳税人节税2.95万元(5.95-3)。 -

第14题:

甲公司2018年7月31日销售产品一批,货款为2000万元,增值税税率为16%,为购货方代垫的运杂费为10万元,该公司为增值税一般纳税人。销售当日甲公司收到购货方寄来一张3个月到期不带息商业承兑汇票,则甲公司应收票据的入账金额为( )万元。A.2068

B.2330

C.2320

D.2000答案:B解析:应收票据的入账金额=2000×(1+16%)+10=2330(万元)。@## -

第15题:

下列关于收入的说法正确的是( )。

Ⅰ.企业甲2011年9月1日出售一批货物给乙公司,货物作价300万元,约定6个月后即2012年3月1日以315万元回购货物,企业2011年年末确认财务费用10万元。

Ⅱ.企业甲2011年9月1日出售一批货物给乙公司,货物作价300万元,约定6个月后即2012年3月1日以315万元回购货物,企业2011年年末确认销售收入300万元。

Ⅲ.企业2011年9月份销售一批按摩椅,销售价格为250万元,购货方6个月后享有退货权,按照企业的历史经验,该笔货物退货概率为20%,企业2011年确认收入200万元。

Ⅳ.企业分期收款销售商品,2011年1月1销售总价款为2000万元,分5分年付清,其后每年1月1日等额付款,该笔货物市场销售价格为1600万,成本为1500万,企业2011年确认收入1600万,财务费用400万。A、Ⅰ,Ⅱ

B、Ⅱ,Ⅲ

C、Ⅰ,Ⅲ

D、Ⅰ,Ⅱ,IV答案:C解析:C

Ⅱ,售后回购具有融资性质的,不应确认收入,收到的款项应确认为一项负债;Ⅳ,分期收款销售商品,合同价款与公允价值的差额400万,先确认为“未确认融资收益”,然“按照摊余成本与实际利率计算确定的金额在5年内进行摊销,作为财务费用的抵减项。 -

第16题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为13%,退税税率为11%。

2019年5月有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款400万元,外购货物准予抵扣的进项税额52万元通过认证。上期末留抵税款5万元。本月内销货物不含税销售额100万元,收款113万元存入银行。本月出口货物的销售额折合人民币200万元。

2019年6月有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款150万元,外购货物准予抵扣的进项税额26万元通过认证,本月内销货物不含税销售额100万元,收款113万元存入银行,本月出口货物的销售额折合人民币200万元。

请计算该企业5月和6月当期的“免、抵、退”税额。答案:解析:5月份:

(1)当期免抵退税不得免征和抵扣税额=200×(13%-11%)=4(万元)

(2)当期应纳税额=100×13%-(52-4)-5=13-48-5=-40(万元)

(3)出口货物“免、抵、退”税额=200×11%=22(万元)

(4)按规定,如当期期末留抵税额>当期免抵退税额时,当期应退税额=当期“免、抵、退”税额,即该企业当期应退税额=22(万元)

(5)当期免抵税额=当期“免、抵、退”税额-当期应退税额,该企业当期免抵税额=22-22=0(万元)

(6)5月期末留抵结转下期继续抵扣税额为=40-22=18(万元) -

第17题:

下列项目中,不应确认为购货企业存货的有( )。A、销售方已确认销售,但尚未发运给购货方的商品

B、购销双方已签协议约定,但尚未办理商品购买手续

C、未收到销售方结算发票,但已运抵购货方验收入库的商品

D、购货方已付款购进,但尚在运输途中的商品答案:B解析:选项A、D 均为在途存货,选项C在期末购货方应作为库存存货暂估入账。 -

第18题:

某外贸企业收购一批货物于1999年9月份直接报关出口,收购货物取得的增值税专用发票上注明的购货金额为1000万元,适用13%的税率。请计算该批货物出口应退税额。(出口退税率为10%)

正确答案:应退税额为1000×10%=100(万元) -

第19题:

单位购进下列货物,不能抵扣进项税额的有()。

- A、外购货物用于免税项目

- B、外购货物用于集体福利

- C、外购货物用于无偿赠送他人

- D、外购用于生产经营

正确答案:A,B -

第20题:

单选题甲企业为增值税一般纳税人,2019年5月销售产品一批,取得含税收入158.2万元,并收取优质费11.3万元。采用分期收款方式销售一批产品,合同规定不含税销售额为80万元,本月收取50%的货款,其余货款于下月20日收取。由于购货方本月资金紧张经协商,甲企业本月收到的不含税货款为20万元。本期购进原材料取得的增值税专用发票注明的价款金额共计70万元。则甲企业5月份应纳增值税税额为( )万元。A17

B14.4

C15.6

D20.4

正确答案: B解析: -

第21题:

问答题某外贸企业收购一批货物于1999年9月份直接报关出口,收购货物取得的增值税专用发票上注明的购货金额为1000万元,适用13%的税率。请计算该批货物出口应退税额。(出口退税率为10%)正确答案: 应退税额为1000×10%=100(万元)解析: 暂无解析 -

第22题:

单选题某企业为增值税一般纳税人,2010年3月外购货物50万元,增值税专用发票上注明的税款为8.5万元,当月销售货物不含税销售额40万元;4月外购货物20万元,增值税专用发票上注明的税款为3.4万元,当月销售货物取得不含税收入70万元,销售货物均适用17%的增值税税率,则该商业企业2010年4月应纳增值税为()万元。A10.2

B6.8

C8.5

D1.7

正确答案: B解析: 3月份增值税销项税额=40×17%=6.8(万元),进项税额为8.5万元,当期销项税额小于当期进项税额,差额部分,可以结转下期继续抵扣,所以3月份留抵税额=8.5-6.8=1.7(万元)。4月份应纳增值税=70×17%-3.4-1.7=6.8(万元)。 -

第23题:

问答题2010年2月8日D公司销售商品一批,不含税价款10万元、增值税17000元,商品成本6万元的合同规定的现金折扣条件为2/10、1/20、N/30. 2月15日购货方按规定付款。不考虑其他税费,也不考虑增值税的现金折扣。要求根据上述资料: 如果购货方在2月24日付款,计算D公司实收的货款总额正确答案: 2月24日D公司实收货款=价数100000×(1-1%)十增能税17000=116000元解析: 暂无解析