单选题某企业为增值税一般纳税人,2019年4月15日通过银行转账上缴3月应纳的增值税税额3400元,则正确的账务处理为( )。A 借:应交税费一应交增值税(已交税金)3400贷:银行存款 3400B 借:以前年度损益调整 3400贷:银行存款 3400C 借:应交税费一应交增值税(转出未交增值税) 3400贷:银行存款 3400D 借:应交税费一未交增值税 3400贷:银行存款 3400

题目

借:应交税费一应交增值税(已交税金)3400贷:银行存款 3400

借:以前年度损益调整 3400贷:银行存款 3400

借:应交税费一应交增值税(转出未交增值税) 3400贷:银行存款 3400

借:应交税费一未交增值税 3400贷:银行存款 3400

相似考题

更多“某企业为增值税一般纳税人,2019年4月15日通过银行转账上缴3月应纳的增值税税额3400元,则正确的账务处理为( )。”相关问题

-

第1题:

某企业为小规模纳税人,2010年4月购进原材料2000元,取得增值税专用发票,进项税额为340元。当期生产产品1:215000元的价格(含税)卖出。已知小规模纳税人适用的增值税征收率为3%。则该企业当月应纳增值税额为( )元。

A.96.89

B.436.89

C.450

D.110

正确答案:B

-

第2题:

某公司(增值税一般纳税人)2019年7月从小规模纳税人处购进一批原材料,取得增值税普通发票,发票上注明价款113000元,货款通过银行转账支付,其正确的账务处理为( )。A.

B.

C.

D. 答案:A解析:本题考查进项税额的增值税检查。外购原材料取得增值税普通发票,进项税不能抵扣,都计入原材料中。

答案:A解析:本题考查进项税额的增值税检查。外购原材料取得增值税普通发票,进项税不能抵扣,都计入原材料中。 -

第3题:

某商贸公司为增值税一般纳税人,2019年5月8日上缴2019年4月应纳增值税额14.8万元,则正确的会计处理为( )。A.借:应交税费—应交增值税(已交税金) 14.8

贷:银行存款14.8

B.借:应交税费—未交增值税14.8

贷:应交税费—应交增值税(转出未交增值税)14.8

C.借:应交税费—预交增值税 14.8

贷:银行存款 14.8

D.借:应交税费—未交增值税14.8

贷:银行存款14.8答案:D解析: -

第4题:

某增值税一般纳税人当月销项税额合计120万元,进项税额合计80万元,进项税额转出5万元,预缴增值税10万元,则月末的账务处理正确的是( )。 答案:C解析:该增值税一般纳税人应缴纳的增值税=120--80+5-10=35(万元),月末应将35万元转入“应交税费一未交增值税”科目的贷方。

答案:C解析:该增值税一般纳税人应缴纳的增值税=120--80+5-10=35(万元),月末应将35万元转入“应交税费一未交增值税”科目的贷方。 -

第5题:

某企业为增值税一般纳税人, 根据税务机关规定每5天预缴-次增值税。2017 年3月当期进项税额为40万元,销项税额为90万元,已经预缴的增值税60万元,则月末企业的会计处理应为( )。 答案:D解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目,会计分录为:

答案:D解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目,会计分录为:

-

第6题:

某零售企业为增值税一般纳税人,月收款额为409500元,当月进项税额为51000元,该企业当月应纳增值税为()元。

- A、8500

- B、14675

- C、16815

- D、59500

正确答案:A -

第7题:

某施工企业为一般纳税人,2016年5月份共取得增值税专用发票进项税额为40万元,销项税额为90万元,则月末企业当期应纳增值税税额为()万元。

- A、10

- B、2

- C、8

- D、9

正确答案:D -

第8题:

问答题某企业增值税账户贷方的销项税额为30000元,借方的进项税额为16000元,月末的账务处理?正确答案:解析: -

第9题:

单选题某商贸公司为增值税一般纳税人,2019年1月8日上缴2018年12月应纳增值税额148000元,则正确的会计处理为( )。A借:应交税费——应交增值税(已交税金)148000 贷:银行存款 148000

B借:应交税费——未交增值税 148000 贷:应交税费——应交增值税(转出未交增值税) 148000

C借:以前年度损益调整 148000 贷:银行存款 148000

D借:应交税费——未交增值税 148000 贷:银行存款 148000

正确答案: A解析: 暂无解析 -

第10题:

单选题某交通运输企业为一般纳税人,2013年12月份运费收入为160万元(含税),购进货物取得增值税专用发票注明税款为5.2万元。则该企业2013年12月份税务处理正确的是()。A应纳增值税为15.86万元

B应纳增值税12.4万元

C应纳增值税10.66万元

D应纳增值税4.8万元

正确答案: D解析: 本题考核营改增纳税人的增值税计算。应缴纳的增值税=160÷(1+11%)×11%-5.2=10.66(万元)。 -

第11题:

单选题某零售企业为增值税一般纳税人,月收款额为409500元,当月进项税额为51000元,该企业当月应纳增值税为()元。A8500

B14675

C16815

D59500

正确答案: C解析: 暂无解析 -

第12题:

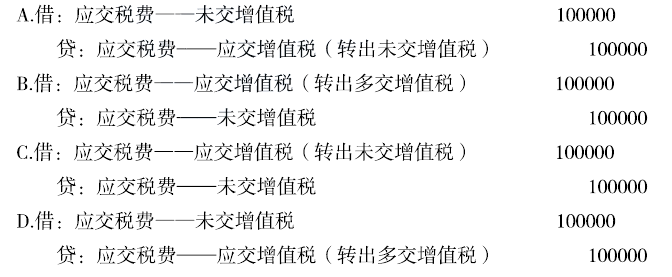

单选题某增值税一般纳税人当月销项税额合计120万元,进项税额80万元,进项税额转出5万元,预缴增值税10万元,则月末的账务处理正确的是()。A借:应交税费——应交增值税(已交税金)35

B借:应交税费——应交增值税(转出多交增值税)10

C借:应交税费——应交增值税(转出未交增值税)35

D无需进行账务处理

正确答案: A解析: 暂无解析 -

第13题:

北达公司(增值税一般纳税人)2019年5月从小规模纳税人处购进一批原材料,取得增值税普通发票,发票上注明价款113000元,货款通过银行转账支付,其正确的账务处理为( )。

A

借:原材料 113000

贷:银行存款 113000

B

借:原材料 100000

应交税费-应交增值税(进项税额) 13000

C

借:原材料 113490

应交税费-应交增值税(进项税额) 3510

贷:银行存款 113000

D

借:原材料 113000

贷:应付账款 113000答案:A解析:本题考查不得抵扣进项税的检查。

①从一般纳税人处购进货物的会计处理:

借:原材料

应交税费—应交增值税(进项税额)

贷:银行存款

②从小规模纳税人处购进货物的会计处理:

借:原材料

贷:银行存款

又因为普通发票不可以抵扣进项税,所以:

借:原材料 113000

贷:银行存款 113000 -

第14题:

某服装企业为增值税一般纳税人,某月在销售产品的同时向购货方收取包装物押金1130元,正确的账务处理为( )。

A

借:银行存款 1130

贷:其他应付款 1130

B

借:银行存款 1130

贷:其他业务收入 1130

C

借:银行存款 1130

贷:其他应付款 1000

应交税费——应交增值税(销项税额) 130

D

借:银行存款 1130

贷:其他业务收入 1000

应交税费——应交增值税(销项税额) 130答案:A解析:本题考查包装物押金的纳税检查。

①收到押金

借:银行存款

贷:其他应付款——包装物押金

②逾期没有退包装物

借:其他应付款——包装物押金

贷:其他业务收入

应交税费——应交增值税(销项税额)

题目问的是收到押金,因此对应①, -

第15题:

某企业为增值税一般纳税人,11月15日通过银行转账上缴10月应纳的增值税税额3400元,则正确的会计处理为()。A.借:应交税费——应交增值税(已交税金) 3400

贷:银行存款3400

B.借:以前年度损益调整3400

贷:银行存款3400

C.借:应交税费——应交增值税(转出未交增值税)3400

贷:银行存款3400

D.借:应交税费——未交增值税 3400

贷:银行存款3400答案:D解析:企业当月缴纳上月应缴未缴的增值税时,借记“应交税费——未交增值税”科目,贷记“银行存款”科目。 -

第16题:

某企业为增值税一般纳税人,税务师受托对其2020年5月的增值税纳税情况进行审核,发现其有关增值税处理业务如下:

5月28日,98号凭证:报销境内交通费。企业账务处理为:

借:管理费用 7280

应交税费—应交增值税(进项税额) 720

贷:银行存款 8000

后附原始凭证:

①注明旅客身份信息的铁路车票15张,合计票面金额8000元。

②银行转账存根1份,注明金额8000元。

问题:判断企业处理是否正确,如不正确,请作出调整分录。答案:解析:5月28日,98号凭证,旅客运输服务进项税额计算错误。多抵扣进项税额=720-8000÷(1+9%)×9%=59.45(元)。

调账分录:

借:管理费用 59.45

贷:应交税费—应交增值税(进项税额转出) 59.45 -

第17题:

某企业为增值税一般纳税人,根据税务机关规定每3天预征一次增值税,2017年3月当期进项税额为40万元,销项税额为90万元,已应缴纳的增值税为60万元,则月末企业的会计处理为( )。

答案:A解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目。其会计分录为:

答案:A解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目。其会计分录为:

-

第18题:

某商业企业为增值税一般纳税人,2009年5月向消费者销售一批服装,开具的普通发票上注明价款10000元。款项已收到,企业账务处理为: 借:银行存款10000 贷:资本公积10000 企业上述账务处理会造成( )。

- A、少计提销项税额1700元

- B、少计提销项税额1452.99元

- C、少计提销项税额400元

- D、少计提销项税额384.62元

正确答案:B -

第19题:

单选题某企业为增值税一般纳税人,2011年1月15日通过银行划账上缴2010年12月应纳增值税额12000元,则正确的会计处理为()。A借:以前年度损益调整12000贷:银行存款12000

B借:应交税费—应交增值税(转出未交增值税)12000贷:银行存款12000

C借:以前年度损益调整12000贷:应交税费—应交增值税(转出未交增值税)12000

D借:应交税费—未交增值税12000贷:银行存款12000

正确答案: D解析: 暂无解析 -

第20题:

单选题某增值税一般纳税人,2014年1月8日上缴2013年12月应纳增值税额148000元,则正确的会计处理为()A借:应交税费——应交增值税(已交税金)148000/n贷:银行存款148000/n

B借:应交税费——未交增值税148000/n贷:应交税费——应交增值税(转出未交增值税)148000/n

C借:以前年度损益调整148000/n贷:银行存款148000/n

D借:应交税费——未交增值税148000/n贷:银行存款148000/n

正确答案: D解析: 暂无解析 -

第21题:

单选题某施工企业为一般纳税人,2016年5月份共取得增值税专用发票进项税额为40万元,销项税额为90万元,则月末企业当期应纳增值税税额为()万元。A10

B2

C8

D9

正确答案: D解析: 暂无解析 -

第22题:

单选题某企业为增值税一般纳税人,2019年1月15日通过银行划账上缴2018年12月应纳增值税额12000元,则正确的会计处理为( )。A借:以前年度损益调整 12000贷:银行存款 12000

B借:应交税费一应交增值税(转出未交增值税) 12000贷:银行存款 12000

C借:以前年度损益调整 12000贷:应交税费一应交增值税(转出未交增值税) 12000

D借:应交税费一未交增值税12000贷:银行存款 12000

正确答案: C解析: -

第23题:

多选题某卷烟批发企业(增值税一般纳税人),2013年10月将卷烟对外批发150箱,开具增值税普通发票,金额为29250元,已知卷烟消费税税率为36%,单位税额为每箱150元,批发环节消费税税率为5%,下列说法正确的有()。A该企业应纳增值税为4250元

B该企业应纳增值税为4972.5元

C该企业应纳消费税为1250元

D该企业应纳消费税为9000元

正确答案: A,D解析: 本题考核增值税和消费税的计算。根据规定,自2009年5月1日起,在卷烟批发环节加征一道"从价计征"的消费税(不征收从量税),纳税人销售给纳税人以外的单位和个人的卷烟于销售时纳税。应纳增值税=29250÷(1+17%)×17%=4250(元),应纳消费税=29250÷(1+17%)×5%=1250(元)。