单选题2016年3月1日,甲公司因发生财务困难,无力偿还所欠乙公司800万元款项。经双方协商同意,甲公司以自有的一栋办公楼和一批存货抵偿所欠债务。用于抵债的办公楼原值为700万元,已提折旧为200万元,公允价值为600万元;用于抵债的存货账面价值为90万元,公允价值为120万元。不考虑税费等其他因素,下列有关甲公司对该项债务重组的会计处理中,正确的是()。A 确认债务重组收益80万元B 确认商品销售收入90万元C 确认其他综合收益100万元D 确认资产处置利得130万元

题目

确认债务重组收益80万元

确认商品销售收入90万元

确认其他综合收益100万元

确认资产处置利得130万元

相似考题

更多“单选题2016年3月1日,甲公司因发生财务困难,无力偿还所欠乙公司800万元款项。经双方协商同意,甲公司以自有的一栋办公楼和一批存货抵偿所欠债务。用于抵债的办公楼原值为700万元,已提折旧为200万元,公允价值为600万元;用于抵债的存货账面价值为90万元,公允价值为120万元。不考虑税费等其他因素,下列有关甲公司对该项债务重组的会计处理中,正确的是()。A 确认债务重组收益80万元B 确认商品销售收入90万元C 确认其他综合收益100万元D 确认资产处置利得130万元”相关问题

-

第1题:

甲公司为增值税-般纳税人,适用的增值税税率为17%。甲公司与乙公司就其所欠乙公司购货款900万元进行债务重组。根据协议,甲公司以其产品抵偿债务,甲公司交付产品后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开出增值税专用发票。甲公司用于抵债产品的账面余额为600万元,已计提的存货跌价准备为60万元,公允价值(计税价格)为700万元。甲公司对该债务重组应确认的债务重组利得为( )万元。

A.81

B.200

C. 241

D 360

正确答案:A

-

第2题:

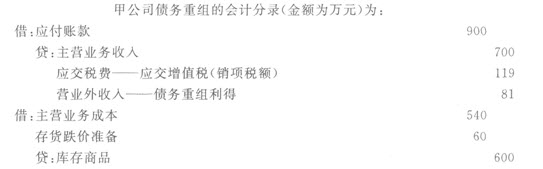

甲公司与乙公司均为增值税一般纳税人。因甲公司无法偿还到期债务,经协商,乙公司同意甲公司以库存商品偿还其所欠全部债务。债务重组日,重组债务的账面价值为1000万元;用于偿债商品的账面价值为600万元,公允价值为700万元,增值税额为112万元。不考虑其他因素,该债务重组对甲公司损益的影响金额为( )万元。A.100

B.188

C.288

D.300答案:C解析:该债务重组对甲公司损益的影响金额=(700-600)+(1000-700-112)=288(万元)

借:应付账款 1000

贷:主营业务收入 700

应交税费——应交增值税(销项税额)112

营业外收入——债务重组利得 188

借:主营业务成本 600

贷:库存商品 600 -

第3题:

2014年3月1日,甲公司因发生财务困难,无力偿还所欠乙公司800万元款项,乙公司已对该项债权计提了300万元的坏账准备。经双方协商同意,甲公司以一项无形资产抵偿所欠债务。甲公司用于抵债的无形资产原值为700万元,已摊销200万元,公允价值为600万元;不考虑税费等其他因素,下列有关该项债务重组的会计处理中,正确的是( )。A.甲公司应确认债务重组收益200万元

B.甲公司应确认资产处置收益100万元

C.乙公司应确认债务重组损失200万元

D.乙公司取得该项无形资产入账价值为800万元答案:A,B解析:甲公司应确认债务重组收益=重组债务账面价值-转让的非现金资产的公允价值=800-600=200万元,甲公司应确认资产处置收益=转让的非现金资产的公允价值-账面价值-转让过程中发生的相关税费=600-(700-200)=100万元;乙公司应确认债务重组损失=重组债权账面价值-受让的非现金资产的公允价值=(800-300)-600=-100小于0,应冲减资产减值损失100万元。乙公司取得该项无形资产入账价值=受让的非现金资产的公允价值+收到非现金资产时发生的有关运杂费等=600万元。 -

第4题:

甲公司欠乙公司货款1 500万元,因甲公司发生财务困难,无法偿还已逾期的货款。为此,甲公司与乙公司经协商一致,于2×17年6月4日签订债务重组协议:甲公司以其拥有的账面价值为650万元、公允价值为700万元的设备,以及账面价值为500万元、公允价值为600万元的库存商品抵偿乙公司货款,差额部分于2×18年6月底前以现金偿付80%。其余部分予以豁免。双方已于2×17年6月30日办理了相关资产交接手续。甲公司与乙公司不存在关联方关系。不考虑相关税费及其他因素,下列各项关于甲公司上述交易于2×17年会计处理的表述中,正确的有( )。A.甲公司确认债务重组利得40万元

B.甲公司确认延期偿付乙公司货款280万元的负债

C.甲公司抵债库存商品按公允价值600万元确认营业收入

D.甲公司抵债设备按公允价值与其账面价值的差额50万元确认处置利得答案:A,C,D解析:不考虑相关税费的账务处理如下:

借:固定资产清理 650

贷:固定资产 650

借:应付账款 1 500

贷:固定资产清理 650

资产处置损益 50

营业外收入——债务重组利得 40

主营业务收入 600

应付账款 160

借:主营业务成本 500

贷:库存商品 500 -

第5题:

(2012年)甲公司与乙公司均为增值税一般纳税人。因甲公司无法偿还到期债务,经协商,乙公司同意甲公司以库存商品偿还其所欠全部债务。债务重组日,重组债务的账面价值为1000万元;用于偿债商品的账面价值为600万元,公允价值为700万元,增值税额为112万元。不考虑其他因素,该债务重组对甲公司利润总额的影响金额为( )。A.100万元

B.188万元

C.288万元

D.300万元答案:C解析:该债务重组对甲公司利润总额的影响金额=1000-(700+112)+(700-600)=288(万元)。 -

第6题:

甲公司欠乙公司货款1500 万元,因甲公司发生财务困难,无法偿还已逾期的欠款,为此,甲公司与乙公司协商一致,于2×17 年6 月4 日签订债务重组协议:甲公司以其拥有的账面价值为650 万元,公允价值为700 万元的设备以及账面价值为500 万元,公允价值为600万元的库存商品抵偿乙公司货款,差额部分于2×18 年6 月底前以现金偿付80%,其余部分予以豁免,双方已于2×17 年6 月30 日办理了相关资产交接手续。甲乙公司不存在关联方关系。不考虑相关税费及其他因素,下列各项关于甲公司上述交易于2×17 年会计处理的表述中,正确的有( )。A.甲公司确认延期偿付乙公司货款280 万元的负债

B.甲公司确认债务重组利得40 万元

C.甲公司抵债设备按公允价值与其账面价值的差额50 万元确认处置利得

D.甲公司抵债库存商品按公允价值600 万元确认营业收入答案:B,C,D解析:甲公司在2×17 年末的账务处理为:

借:应付账款1500

贷:应付账款——债务重组160

固定资产清理650

资产处置损益50

营业外收入——债务重组利得40

主营业务收入600 -

第7题:

2×17年3月1日,甲公司因发生财务困难,无力偿还所欠乙公司800万元款项。经双方协商同意,甲公司以自有的一栋办公楼和一批存货抵偿所欠债务。甲公司用于抵债的办公楼原值为700万元,已提折旧为200万元,未计提减值准备,公允价值(等于计税基础)为600万元;用于抵债的存货账面价值为90万元(成本为100万元,计提存货跌价准备的金额为10万元),公允价值(等于计税基础)为120万元。不考虑增值税等其他因素的影响,下列有关甲公司对该项债务重组的会计处理中,不正确的有( )万元。A.确认债务重组收益80万元

B.确认商品销售收入90万元

C.确认其他综合收益100万元

D.确认资产处置利得130万元答案:B,C,D解析:确认债务重组收益=800-(600+120)=80(万元),选项A正确;确认商品销售收入120万元,选项B错误;该事项不确认其他综合收益,选项C错误;确认资产处置利得=600-(700-200)=100(万元),选项D错误。 -

第8题:

2×14年6月1日,甲公司因发生财务困难,无力偿还所欠乙公司1000万元款项。经双方协商同意,甲公司以自有的一栋办公楼和一批存货抵偿所欠债务。甲公司用于抵债的办公楼原值为800万元,已提折旧为200万元,未计提减值准备,公允价值为700万元;用于抵债的存货账面价值为90万元,公允价值为120万元。不考虑税费等其他因素,下列有关甲公司对该项债务重组的会计处理中,错误的有()。

- A、确认债务重组利得180万元

- B、确认商品销售收入90万元

- C、确认其他综合收益100万元

- D、确认资产处置利得130万元

正确答案:B,C,D -

第9题:

甲公司销售一批商品给丙公司,含税价款为750万元,丙公司到期无力支付款项,甲公司同意丙公司将其拥有的一项无形资产用于抵偿债务,丙公司无形资产的成本700万元,已累计摊销100万元,已提减值准备75万元,公允价值为500万元;甲公司为该项应收账款计提120万元坏账准备。下列有关债务重组会计处理表述中不正确的是()。

- A、甲公司接受该无形资产的入账价值为500万元

- B、甲公司确认债务重组损失为130万元

- C、丙公司确认债务重组利得为250万元

- D、丙公司确认无形资产的处置损益为0

正确答案:D -

第10题:

单选题2016年3月1日,甲公司因发生财务困难,无力偿还所欠乙公司800万元款项。经双方协商同意,甲公司以自有的一栋办公楼和一批存货抵偿所欠债务。用于抵债的办公楼原值为700万元,已提折旧为200万元,公允价值为600万元;用于抵债的存货账面价值为90万元,公允价值为120万元。不考虑税费等其他因素,下列有关甲公司对该项债务重组的会计处理中,正确的是()。A确认债务重组收益80万元

B确认商品销售收入90万元

C确认其他综合收益100万元

D确认资产处置利得130万元

正确答案: D解析: 债务人以非现金资产清偿债务的,债务人应当将重组债务的账面价值与转让的非现金资产的公允价值之间的差额确认为债务重组利得,作为营业外收入。A项,确认债务重组收益=800-(600+120)=80(万元);B项,确认商品销售收入120万元;C项,该事项不确认其他综合收益;D项,确认资产处置利得=600-(700-200)=100(万元)。2016年3月1日,甲公司对该项债务重组应作会计分录如下:

①固定资产转入清理

借:固定资产清理500

累计折旧200

贷:固定资产700

②债务重组(不考虑税费等其他因素)

借:应付账款800

贷:主营业务收入120

固定资产清理500

营业外收入——债务重组利得80

——资产处置利得100

借:主营业务成本90

贷:库存商品90 -

第11题:

单选题2×16年3月1日,甲公司因发生财务困难,无力偿还所欠乙公司800万元款项。经双方协商同意,甲公司以自有的一栋办公楼和一批存货抵偿所欠债务。用于抵债的办公楼原值为700万元,已提折旧为200万元,公允价值为600万元;用于抵债的存货账面价值为90万元,公允价值为120万元。不考虑税费等其他因素,下列有关甲公司对该项债务重组的会计处理中,正确的是()。A确认债务重组收益80万元

B确认商品销售收入90万元

C确认其他综合收益100万元

D确认资产处置损益130万元

正确答案: A解析: 债务人以非现金资产清偿债务的,债务人应当将重组债务的账面价值与转让的非现金资产的公允价值之间的差额确认为债务重组利得,作为营业外收入。A项,确认债务重组收益=800-(600+120)=80(万元);B项,确认商品销售收入120万元;C项,该事项不确认其他综合收益;D项,确认资产处置损益=600-(700-200)=100(万元)。 2×16年3月1日,甲公司对该项债务重组应作会计分录如下:①固定资产转入清理 借:固定资产清理 500 累计折旧 200 贷:固定资产 700 ②债务重组(不考虑税费等其他因素) 借:应付账款800 贷:主营业务收入 120 固定资产清理 500 营业外收入——债务重组利得 80 资产处置损益 100 借:主营业务成本90 贷:库存商品 90 -

第12题:

单选题甲公司销售一批商品给丙公司,含税价款为750万元,丙公司到期无力支付款项,甲公司同意丙公司将其拥有的一项无形资产用于抵偿债务,丙公司无形资产的成本700万元,已累计摊销100万元,已提减值准备75万元,公允价值为500万元;甲公司为该项应收账款计提120万元坏账准备。下列有关债务重组会计处理表述中不正确的是()。A甲公司接受该无形资产的入账价值为500万元

B甲公司确认债务重组损失为130万元

C丙公司确认债务重组利得为250万元

D丙公司确认无形资产的处置损益为0

正确答案: D解析: 选项A,甲公司接受的债务人用于清偿债务的非现金资产,按该项非现金资产的公允价值500万元入账;选项B,甲公司确认债务重组损失=应收账款账面价值(750-120)-受让资产公允价值500=130(万元);选项C,丙公司确认债务重组利得=应付账款账面价值750-抵债资产公允价值500=250(万元);选项D,丙公司确认无形资产的处置损益=抵债资产公允价值500-抵债资产账面价值525=-25(万元)。 -

第13题:

2×16年3月1日,甲公司因发生财务困难,无力偿还所欠乙公司800万元款项。经双方协商同意,甲公司以自有的一栋办公楼和一批存货抵偿所欠债务。用于抵债的办公楼原值为700万元,已提折旧为200万元,公允价值为600万元;用于抵债的存货账面价值为90万元,公允价值为120万元。不考虑税费等其他因素,下列有关甲公司对该项债务重组的会计处理中,正确的是( )。A:确认债务重组收益80万元

B:确认商品销售收入90万元

C:确认其他综合收益100万元

D:确认资产处置损益130万元答案:A解析:债务人以非现金资产清偿债务的,债务人应当将重组债务的账面价值与转让的非现金资产的公允价值之间的差额确认为债务重组利得,作为营业外收入。A项,确认债务重组收益=800-(600+120)=80(万元);B项,确认商品销售收入120万元;C项,该事项不确认其他综合收益;D项,确认资产处置损益=600-(700-200)=100(万元)。2×16年3月1日,甲公司对该项债务重组应作会计分录如下:

①固定资产转入清理

借:固定资产清理500

累计折旧200

贷:固定资产700

②债务重组(不考虑税费等其他因素)

借:应付账款800

贷:主营业务收入120

固定资产清理500

营业外收入——债务重组利得80

资产处置损益100

借:主营业务成本90

贷:库存商品90 -

第14题:

2016年3月1日,甲公司因发生财务困难,无力偿还所欠乙公司800万元款项,经双方协商同意,甲公司以自有的一栋办公楼和一批存货抵偿所欠债务,用于抵债的办公楼原值为700万元,已提折旧为200万元,公允价值为600万元,用于抵债的存货账面价值90万元,公允价值120万元,不考虑税费等其他因素,下列有关甲公司对该项债务重组的会计处理中,正确的是()。A、确认债务重组收益80万元

B、确认资产处置利得130万元

C、确认商品销售收入90万元

D、确认其他综合收益100万元答案:A解析:A项,确认债务重组收益=800-(600+120)=80(万元);B项,确认资产处置利得=600-(700-200)=100(万元);C项,确认商品销售收入120万元;D项,该事项不确认其他综合收益。 -

第15题:

2014年3月1日,甲公司因发生财务困难,无力偿还所欠乙公司800万元款项,乙公司已对该项债权计提了300万元的坏账准备。经双方协商同意,甲公司以一项无形资产抵偿所欠债务。甲公司用于抵债的无形资产原值为700万元,已摊销200万元,公允价值为600万元;不考虑税费等其他因素,下列有关甲公司对该项债务重组的会计处理中,正确的是( )。

Ⅰ.甲公司应确认债务重组收益200万元

Ⅱ.甲公司应确认资产处置收益100万元

Ⅲ.乙公司应确认债务重组损失200万元

Ⅳ.乙公司取得该项无形资产入账价值为800万元A、Ⅰ,Ⅱ

B、Ⅱ,Ⅲ

C、Ⅰ,Ⅱ,Ⅲ

D、Ⅰ,Ⅲ,Ⅳ答案:A解析:A

甲公司应确认债务重组收益=重组债务账面价值-转让的非现金资产的公允价值=800-600=200万元,甲公司应确认资产处置收益=转让的非现金资产的公允价值-账面价值-转让过程中发生的相关税费=600-(700-200)=100万元;乙公司应确认债务重组损失=重组债权账面价值-受让的非现金资产的公允价值=(800-300)-600=-100小于0,应冲减资产减值损失100万元。乙公司取得该项无形资产入账价值=受让的非现金资产的公允价值+收到非现金资产时发生的有关运杂费等=600万元。 -

第16题:

20×4年3月1日,甲公司因发生财务困难,无力偿还所欠乙公司800万元款项。经双方协商同意,甲公司以自有的一栋办公楼和一批存货抵偿所欠债务。甲公司用于抵债的办公楼原值为700万元,已提折旧为200万元,公允价值为600万元;用于抵债的存货账面价值为90万元,公允价值为120万元。不考虑税费等其他因素,下列有关甲公司对该项债务重组的会计处理中,正确的是( )。A.确认债务重组收益80万元

B.确认商品销售收入90万元

C.确认其他综合收益100万元

D.确认资产处置损益130万元答案:A解析:确认债务重组收益=800-(600+120)=80(万元),选项A正确;确认商品销售收入120万元,选项B错误;该事项不确认其他综合收益,选项C错误;确认资产处置损益=600-(700-200)=100(万元),选项D错误。 -

第17题:

2×16年3月1日,甲公司因发生财务困难,无力偿还所欠乙公司900万元款项。经双方协商同意,甲公司以自有的一栋办公楼和一批存货抵偿所欠债务。甲公司用于抵债的办公楼原值为700万元,已提折旧为200万元,公允价值为600万元;用于抵债的存货账面价值为90万元,公允价值为120万元。不考虑增值税等其他因素,下列有关甲公司对该项债务重组的会计处理中,正确的是( )。A.确认债务重组收益310万元

B.确认商品销售收入90万元

C.确认其他综合收益100万元

D.确认营业外收入180万元答案:D解析:确认债务重组收益=900-(600+120)=180(万元),计入营业外收入,选项A错误,选项D正确;确认商品销售收入120万元,选项B错误;该事项不确认其他综合收益,选项C错误;确认资产处置损益=600-(700-200)=100(万元)。 -

第18题:

20x4年3月1日,甲公司因发生财务困难,无力偿还所欠乙公司800万元款项。经双方协商同意,甲公司以自有的一栋办公楼和一批存货抵偿所欠债务。用于抵债的办公楼原值为700万元,已提折旧为200万元,公允价值为600万元;用于抵债的存货账面价值为90万元,公允价值为120万元。不考虑税费等其他因素,下列有关甲公司对该项债务重组的会计处理中,正确的是()。A.确认债务重组收益80万元

B.确认商品销售收入90万元

C.确认其他综合收益100万元

D.确认资产处置利得130万元答案:A解析:选项A,确认债务重组收益=800-600-120=80(万元);选项B,确认商品销售收入120万元;选项C,不确认其他综合收益;选项D,确认资产处置利得=600-(700-200)=100(万元),存货对外出售时影响损益,但不属于利得。 -

第19题:

甲公司销售一批商品给丙公司,含税价款为750万元,丙公司到期无力支付款项,甲公司同意丙公司将其拥有的一项无形资产用于抵偿债务,丙公司无形资产的成本700万元,已累计摊销100万元,已提减值准备75万元。债务重组协议生效日,该应收账款的公允价值为500万元;甲公司为该项应收账款计提120万元坏账准备。下列有关债务重组会计处理表述中不正确的是( )。

A.甲公司接受该无形资产的入账价值为500万元

B.甲公司确认的损益为130万元

C.丙公司因债务重组确认的收益为225万元

D.丙公司确认无形资产的处置损失为25万元答案:D解析:选项A,甲公司接受的债务人用于清偿债务的非金融资产,按该项应收账款的公允价值500万元入账;选项B,甲公司确认损益=应收账款账面价值(750-120)-应收账款公允价值500=130(万元);选项C,丙公司因债务重组确认的损益=应付账款账面价值750-抵债资产账面价值(700-100-75)=225(万元),正数即为收益225万元;选项D,丙公司不确认无形资产的处置损益。 -

第20题:

2016年12月1日,甲公司因财务困难与乙公司签订债务重组协议。双方约定,甲公司以其拥有的一项无形资产抵偿所欠乙公司163.8万元货款,该项无形资产的公允价值为90万元,取得成本为120万元,已累计摊销10万元,相关手续已于当日办妥。不考虑增值税等相关税费及其他因素,下列关于甲公司会计处理的表述中,正确的有()。

- A、确认债务重组利得53.8万元

- B、减少应付账款163.8万元

- C、确认无形资产处置损失20万元

- D、减少无形资产账面余额120万元

正确答案:B,C,D -

第21题:

单选题甲公司应收乙公司货款750万元已逾期,双方经协商决定进行债务重组。债务重组协议规定:①乙公司以银行存款偿付甲公司货款120万元;②乙公司以一项固定资产和一项长期股权投资偿付所欠账款的余额。乙公司该项固定资产的账面原价为300万元,已提折旧105万元,已提坏账准备15万元,公允价值为130万元;长期股权投资的账面价值为300万元,公允价值为360万元。甲公司对该项债权计提了50万元的坏账准备。假定不考虑其他相关税费,则该债务重组中甲公司债务重组损失的金额为()万元。A120

B130

C90

D80

正确答案: C解析: 甲公司应当确认债务重组损失=(750-50)-(120+130+360)=90(万元)。 -

第22题:

单选题20X4年3月1日,甲公司因发生财务困难,无力偿还所欠乙公司800万元款项。经双方协商同意,甲公司以自有的一栋办公楼和一批存货抵偿所欠债务。甲公司用于抵债的办公楼原值为700万元,已提折旧为200万元,公允价值为600万元;用于抵债的存货账面价值为90万元,公允价值为120万元。不考虑税费等其他因素,下列有关甲公司对该项债务重组的会计处理中,正确的是()。A确认债务重组收益80万元

B确认商品销售收入90万元

C确认其他综合收益100万元

D确认资产处置利得130万元

正确答案: A解析: 确认债务重组收益=800-(600+120)=80(万元),选项A正确;确认商品销售收入120万元,选项B错误;该事项不确认其他综合收益,选项C错误;确认资产处置利得=600-(700-200)=100(万元),选项D错误。 -

第23题:

多选题甲公司应收红叶公司账款余额200万元,因为红叶公司发生财务困难,2010年11月30日双方协商进行债务重组,甲公司同意红叶公司以一幢厂房和一项无形资产抵债。该厂房的原值为100万元,累计折旧50万元,重组日公允价值为80万元,该无形资产的原值为120万元,累计摊销60万元,重组日公允价值为70万元。甲公司对取得的抵债资产不改变原使用用途。假定不考其他因素,则下列说法中正确的有( )。A甲公司确认债务重组损失50万元

B红叶公司确认债务重组利得50万元

C红叶公司确认处置资产利得40万元

D红叶公司计入营业外收入的金额为90万元

正确答案: B,C解析: 甲公司的会计处理:

借:固定资产80

无形资产70

营业外支出50

贷:应收账款200

红叶公司的会计处理:

借:固定资产清理50

累计折旧50

贷:固定资产100

借:应付账款200

累计摊销60

贷:固定资产清理50

无形资产120

营业外收入——债务重组利得50

——处置非流动资产利得40 -

第24题:

多选题甲公司应收乙公司账款余额为234万元,由于乙公司到期无力支付款项,双方进行债务重组。2015年6月甲公司同意乙公司将其拥有的一项固定资产(厂房)用于抵偿债务。乙公司固定资产账面原值为200万元,已计提累计折旧80万元,公允价值为160万元。甲公司为该项应收账款已计提了20万元的坏账准备,假设不考虑其他税费等因素影响。甲公司和乙公司有关债务重组会计处理表述正确的有()。A乙公司债务重组利得为54万元

B乙公司债务重组利得为74万元

C乙公司处置非流动资产利得40万元

D甲公司债务重组损失为54万元

E甲公司冲减信用减值损失为10万元

正确答案: C,B解析: