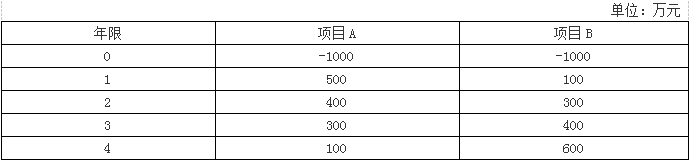

单选题A当资本成本为10%时,项目A的净现值为$22 720B当资本成本为12%时,项目B的净现值为$19 950C项目B的内含报酬率高于项目A的内含报酬率D项目A回收期的年数长于项目B回收期的年数

题目

当资本成本为10%时,项目A的净现值为$22 720

当资本成本为12%时,项目B的净现值为$19 950

项目B的内含报酬率高于项目A的内含报酬率

项目A回收期的年数长于项目B回收期的年数

相似考题

更多“两个互相排斥的资本支出项目有如下特征:所有的现金流均发生在年末。基于以上信息,下列哪项陈述是错误的()。”相关问题

-

第1题:

客户的下列信息属于定量信息的是( )。

A.目标陈述

B.风险特征

C.收入与支出

D.投资偏好

正确答案:C

-

第2题:

当公司在评估项目时,以下哪些现金流是和项目有关的增量现金流?A.已经支出的和项目相关的研发费用

B.已经发生的为评估项目所作的市场调研费用

C.为项目融资向银行借款所支付的利息

D.由项目折旧带来的税收节省答案:D解析:A、B为沉没成本,不应考虑,C为融资利息,评估项目时不考虑融资结构.D为折旧带来的节税收益,可减少现金流出,应考虑为增量现金流。 -

第3题:

下列关于固定资产减值测试评估的说法中,错误的是( )。A、预测的资本性支出应当包括改良性资本支出和扩张性资本支出

B、使用年限最后一年的净现金流量可能为负值

C、估算预计未来现金流量现值应该基于税前基础

D、折现率口径应该与预计未来现金流口径匹配答案:A解析:预测的资本性支出中不应当包括与资产改良或企业扩张相关的资本性支出,即改良性资本支出和扩张性资本支出。 -

第4题:

以下哪种预算类型包括计划内每月在工资和福利、设施、信息系统、旅行、和水电方面的支出()

- A、资本预算

- B、现金流预算

- C、支出预算

- D、项目预算

正确答案:D -

第5题:

在介绍资本预算决策的非贴现现金流模型时,某分析师对回收期法提出了以下两项陈述。 陈述1:它是接受/拒绝项目的最佳决策标准。 陈述2:它可能过度鼓励短期项目的投资,而损害长期项目的投资。 该分析师的哪项陈述是正确的?()

- A、仅陈述1

- B、仅陈述2

- C、陈述1和陈述2都不正确

- D、陈述1和陈述2都正确

正确答案:B -

第6题:

关于以下两个陈述的描述中,正确的是:() 陈述 1:window 对象的 confirm 方法用于显示一个包括相关信息以及 Yes 和 No 这两个按钮的对话框。 陈述 2:window 对象的 alert 方法用于弹出一个提示窗口,显示提示信息。

- A、陈述1正确,陈述2错误

- B、陈述1错误,陈述2正确

- C、陈述1和陈述2均正确

- D、陈述1和陈述2均错误

正确答案:B -

第7题:

现金流出是指由投资项目所引起的企业现金支出的增加额,包括()。

- A、经营付现成本

- B、所得税支出

- C、垫支营运资本

- D、固定资产的折旧额

- E、归还借款的本金

正确答案:A,B,C -

第8题:

单选题在介绍资本预算决策的非贴现现金流模型时,某分析师对回收期法提出了以下两项陈述。 陈述1:它是接受/拒绝项目的最佳决策标准。 陈述2:它可能过度鼓励短期项目的投资,而损害长期项目的投资。 该分析师的哪项陈述是正确的?()A仅陈述1

B仅陈述2

C陈述1和陈述2都不正确

D陈述1和陈述2都正确

正确答案: B解析: 暂无解析 -

第9题:

多选题下列关于企业实体现金流量的表述中正确的有()。A它是营业活动所产生的现金流量,不反映资本支出或经营营运资本增加等变动

B指营业现金毛流量扣除必要的资本支出和经营营运资本增加后,能够支付给所有的求偿权者(债权人和股东)的现金流量

C实体现金流量是营业现金净流量扣除资本支出后的剩余部分

D实体现金流量是税后经营净利润扣除净经营资产增加后的剩余部分

正确答案: A,D解析: 实体现金流量是营业现金净流量扣除资本支出后的剩余部分。它是企业在满足经营活动所需投资后,可以支付给债权人和股东的现金流量;而营业现金净流量是指营业现金毛流量,所以选项B、C均正确;而选项A是营业现金毛流量的概念,而不是实体现金流量的含义,所以错误;实体现金流量等于税后经营净利润减去净经营资产增加,选项D正确。 -

第10题:

单选题下列哪项主要表现病人角色所具有的特征?( )A治疗行为

B求医行为

C有疾病行为

D与医疗系统发生关系

E以上都包括

正确答案: B解析: 暂无解析 -

第11题:

多选题初始现金流量是投资开始时发生的现金流量,可能涉及的项目有()。A原有固定资产的变价收入

B固定资产投资支出

C垫支的营运资本

D职工培训费

E投资项目的筹建费

正确答案: D,A解析: 暂无解析 -

第12题:

单选题以下哪种预算类型包括计划内每月在工资和福利、设施、信息系统、旅行、和水电方面的支出()A资本预算

B现金流预算

C支出预算

D项目预算

正确答案: C解析: 暂无解析 -

第13题:

下列关于投资项目现金流量的说法中,正确的有( )。A.项目初始现金流量包括设备购置及安装支出、垫支营运资本等非费用性支出

B.项目寿命期内现金流量主要包括新项目实施所带来的税前增量现金流入和流出

C.项目寿命期内现金流量包括利息支付和本金偿还

D.项目寿命期末现金流量主要是与项目终止有关的现金流量答案:A,D解析:项目寿命期内现金流量主要包括新项目实施所带来的税后增量现金流入和流出,选项B不正确。项目以债务方式融资带来的利息支付和本金偿还以及以股权方式融资带来的现金股利支付等,均不包括在项目寿命期内现金流量中,因为折现率中已经包含了该项目的筹资成本,选项C不正确。 -

第14题:

甲、乙两个项目的项目周期分别为3年和4年,项目各年现金流M如下表所示,假如资本成本率均为10%,请比较哪个项目更优。 答案:解析:

答案:解析:

-

第15题:

假设某公司需要对A、B两个投资项目进行决策,现金流量及相关资料如下表:

注:(1)假设项目A与项目B都具有相同的风险;(2)假定现金流量均在年末发生且初始投资以负号表示。

要求:计算两个项目的非折现回收期。答案:解析:(1)计算项目A的非折现回收期

非折现回收期=2+100/300=2.33(年)

(2)计算项目B的非折现回收期

非折现回收期=3+200/600=3.33(年)

结论:如果A、B为独立项目,则A优于B;如果为互斥项目,则应选择A。 -

第16题:

针对基于路径的测试技术的陈述下列哪项是正确的()

- A、基于经验的测试方法在测试项目中总是作为基本测试方法

- B、基于经验的测试需要完整的档案

- C、基于经验的测试只能作为系统化测试方法的有效补充手段

- D、探索性测试是基于经验的测试方法的一种他是严格按照过程所定义的步骤和顺序进行的

正确答案:C -

第17题:

下列哪项不是防火墙具有的特征?()

- A、是基于软件的

- B、是基于硬件的

- C、过滤数据流

- D、第2层设备

正确答案:D -

第18题:

初始现金流量是投资开始时发生的现金流量,可能涉及的项目有()。

- A、原有固定资产的变价收入

- B、固定资产投资支出

- C、垫支的营运资本

- D、职工培训费

- E、投资项目的筹建费

正确答案:A,B,C,D,E -

第19题:

有关资产减值测试评估方法和评估参数,下列说法正确的有()。

- A、会计准则规定的资产减值测试不适用成本法

- B、折现率要与预计的未来现金流匹配

- C、估算预计未来现金流量现值应该基于税后净利的基础进行

- D、减值测试涉及的现金流预测期一般只涵盖5年

- E、预测的资本性支出应包括改良性资本支出和扩张性资本支出

正确答案:A,B,D -

第20题:

多选题下列关于企业实体现金流量的表述中正确的有( )。A是营业活动所产生的现金流量,它不反映资本支出或经营营运资本增加等变动

B指营业现金毛流量扣除必要的资本支出和经营营运资本增加后,能够支付给所有的求偿权者(债权人和股东)的现金流量

C实体现金流量是营业现金净流量扣除资本支出后的剩余部分

D后续期的增长率越高,企业实体价值越大

正确答案: B,C解析:

BC两项,实体现金流量是企业在满足经营活动所需投资后,可以支付给债权人和股东的现金流量,实体现金流量=营业现金净流量-资本支出,营业现金净流量=营业现金毛流量-经营营运资本增加。A项,体现的是营业现金毛流量的概念,不是实体现金流量的含义。D项,较高的永续增长率要求较高的资本支出和增加较多的经营营运资本,这使后续期估价模型的分子(现金流量)和模型的分母(资本成本与增长率的差额)均减少,对分数值的影响很小。 -

第21题:

单选题关于以下两个陈述的描述中,正确的是:() 陈述 1:window 对象的 confirm 方法用于显示一个包括相关信息以及 Yes 和 No 这两个按钮的对话框。 陈述 2:window 对象的 alert 方法用于弹出一个提示窗口,显示提示信息。A陈述1正确,陈述2错误

B陈述1错误,陈述2正确

C陈述1和陈述2均正确

D陈述1和陈述2均错误

正确答案: A解析: 暂无解析 -

第22题:

单选题下列关于项目资本金现金流量分析的表述错误的是( )。A项目资本金现金流量表的净现金流量包括了项目(企业)在缴税、还本付息和分配利润之后所剩余的收益

B项目资本金财务内部收益率指标是投资者最终出资决策的重要依据

C项目资本金现金流量分析从项目权益投资者整体角度考察盈利能力

D项目资本金现金流量分析是融资后分析

正确答案: D解析: 暂无解析 -

第23题:

问答题某企业有关财务信息如下。(1)所有者权益年初总额为10000万元,年末权益数额等于年末营运资金数额,年末实收资本是未分配利润的3倍。(2)年末应收账款为5000万元,是速动资产的50%,流动资产的25%,同固定资产价值相等。(3)年末长期负债是短期投资的5倍。(4)年末速动比率为2.5。(5)经营活动现金流人流出比为1.5,现金流动负债比率为5。(6)本年实现的净利润为15000万元,本年发生的对外投资损失为5000万元,非付现费用为3000万。根据以上信息,将资产负债表和现金流量表的空白处填列完整。正确答案:解析: 现金流动负债比率=经营活动现金净流量/流动负债×100%,则:经营活动现金净流量=5×4000=20000(万元) -

第24题:

单选题Allstar公司某投资项目的期限为4年,每年预期现金流入量为$9 000。所有的现金流均发生在年末。投资的必要报酬率为9%。若项目产生的净现值为$3 000,则项目初始投资的金额为()。A$11 253

B$13 236

C$26 160

D$29 160

正确答案: C解析: