单选题克劳森公司提供1 / 15、N/30天的信用条款,计划明年的销售总额为2 000 000美元。信贷经理估计有40%的客户在折扣日期支付,40%在到期日支付,20%在到期日之后的15天付款。假设全年实现均匀销售,一年365天,公司预期的应收账款周转天数是( )(近似到一天)。A 27 天 B 30 天 C 20 天 D 24 天

题目

27 天

30 天

20 天

24 天

相似考题

更多“单选题克劳森公司提供1 / 15、N/30天的信用条款,计划明年的销售总额为2 000 000美元。信贷经理估计有40%的客户在折扣日期支付,40%在到期日支付,20%在到期日之后的15天付款。假设全年实现均匀销售,一年365天,公司预期的应收账款周转天数是( )(近似到一天)。A 27 天 B 30 天 C 20 天 D 24 天”相关问题

-

第1题:

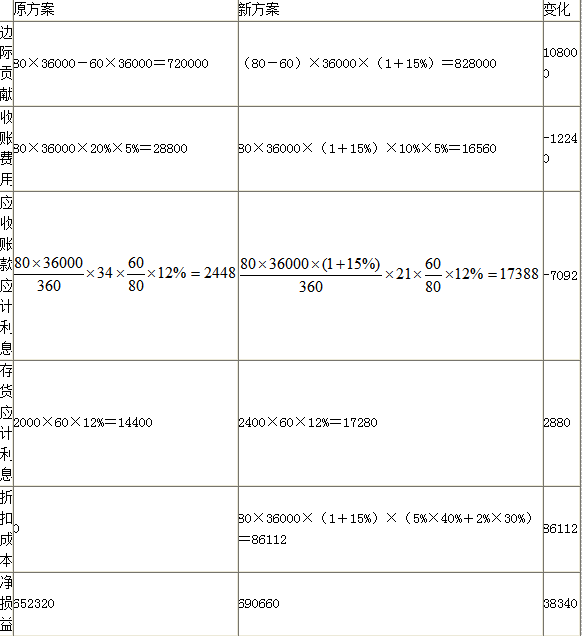

E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。公司每年的销售量为36 000件,平均存货水平为2 000件。为扩大销售量、缩短平均收现期,公司拟推出“5/10、2/20、n/30”的现金折扣政策。

采用该政策后,预计销售量会增加l5%,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到2 400件,其他条件不变。假设等风险投资的最低报酬率为l2%,一年按360天计算。

要求:

(1)计算改变信用政策后边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化。

(2)计算改变信用政策的净损益,并回答E公司是否应推出该现金折扣政策。答案:解析:原方案平均收现期=30×80%+50×20%=34(天)

新方案平均收现期=10×40%+20×30%+30×20%+50×10%+21(天)

E公司应推出该现金折扣政策。 -

第2题:

甲公司全年销售额为30 000 元(一年按300 天计算),信用政策是1/20、n/30,平均有40%的顾客(按销售额计算)享受现金折扣优惠,没有顾客逾期付款。甲公司应收账款的年平均余额是( )元。A.2000

B.2400

C.2600

D.3000答案:C解析:应收账款平均周转天数=20×40%+30×(1-40%)=26(天),应收账款年平均余额=30000/360×26=2600(元)。 -

第3题:

甲公司2015年度销售收人900万元,确定的信用条件为“2/10, 1/20, n/30”, 其中占销售收人50%的客户选择10天内付款,40%的客户选择10天后20天内付款、10%的客户选择20天后30天内付款。假设甲公司的变动成本率为60%、资本成本率为10%、全年天数按360天计算,则甲公司2015年度应收账款的机会成本为()万 元。A.4.2

B.3.4

C.3.2

D.2.4答案:D解析:平均收现期=50% x 10+40% x 20+10% x30=16 (天) ;应收账款占用资金的应计利息(即机会成本)=应收账款占用资金x资本成本=应收账款平均余额x变动成本率x资本成本=销售收入+(360/平均收现期) x变动成本率x资本成本=900/360x 16x 60%x 10%=2.4 (万元)。 -

第4题:

某公司生产和销售A产品,售价为100美元/个,每天大约销售3,000个。为鼓励客户尽早付款,规定发货后10日内付款的客户享受3%的折扣,20日付款的客户享受2%的折扣,超过20日的不享受折扣。目前大约有50%的客户会在10日内付款,30%的客户在20日内付款,但仍有20%的客户在40日左右付款。如公司加大收款力度,将这20%客户的付款日由40日缩短至30日,则该公司的应收账款的平均余额将()。A.减少60,000美元

B.减少600,000美元

C.减少120,000美元

D.无变化答案:B解析:100×3,000×20%×10=600,000美元。 -

第5题:

E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。公司每年的销售量为36000件,平均存货水平为2000件。 为扩大销售量、缩短平均收现期,公司拟推出“5/10、2/20、N/30”的现金折扣政策。采用该政策后,预计销售量会增加15%,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。 为了保证及时供货,平均存货水平需提高到2400件,假设固定成本不变。假设等风险投资的最低报酬率为12%,一年按360天计算。 E公司是否应推出该现金折扣政策。

正确答案: 改变信用政策增加的税前损益为38340元,大于0,因此,E公司应推出该现金折扣政策。 -

第6题:

Clauson公司使用的信用条款为1/15,n/45。本年度的计划总销售为$2000000。信贷经理估计40%的顾客会在第15天付款,40%的顾客在第45天付款,20%的顾客会到期日后推迟15天支付。假设销售是均匀的发生,一年为365天,那么预期的应收账天数是()

- A、27天

- B、30天

- C、34天

- D、36天

正确答案:D -

第7题:

单选题Clauson公司使用的信用条款为1/15,n/45。本年度的计划总销售为$2000000。信贷经理估计40%的顾客会在第15天付款,40%的顾客在第45天付款,20%的顾客会到期日后推迟15天支付。假设销售是均匀的发生,一年为365天,那么预期的应收账天数是()A27天

B30天

C34天

D36天

正确答案: B解析: 暂无解析 -

第8题:

单选题目前的信用政策为“2/15,N/30”,有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的应收账款中,有80%可以在信用期内收回,另外20%在信用期满后12.5天(平均数)收回,则企业应收账款平均收现期为()天。A18

B21

C22

D41.5

正确答案: B解析: 应收账款平均收现期=15×60%+30×40%×80%+(30+12.5)×40%×20%=22(天)。 -

第9题:

单选题Locar公司去年的净销售额为$18 600 000,其中20%为分期付款。应收账款的平均余额为$1,380,000。现金折扣条件为2/10, n/30,。一年以360天计算,Lacar公司去年的平均收款期为()。A26.2 天

B26.7 天

C27.3 天

D33.4 天

正确答案: D解析: -

第10题:

问答题E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。该公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用,该公司每年的销售量为36 000件,平均存货水平为2 000件。为了扩大销售量、缩短平均收现期,该公司拟推出“5/10、2/20、n/30”的现金折扣政策。采用该政策后,预计销售量会增加15 %,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到2 400件,其他条件不变。假设等风险投资的最低报酬率为12%,一年按360天计算。要求:(1)计算改变信用政策后边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化。(2)计算改变信用政策的净损益,并回答E公司是否应推出该现金折扣政策。正确答案:解析: -

第11题:

单选题甲公司2017年度销售收入900万元,确定的信用条件为“2/10,1/20,n/30”,其中占销售收入50%的客户选择10天内付款;40%的客户选择10天后20天内付款;10%的客户选择20天后30天内付款。假设甲公司的变动成本率为60%,资本成本率为10%,全年天数按360天计算,则甲公司2017年度应收账款的机会成本为()万元。A4.2

B3.4

C3.2

D2.4

正确答案: D解析: 平均收现期=50%×10+40%×20+10%×30=16(天)应收账款机会成本=900/360×16×60%×10%=2.4(万元)。 -

第12题:

单选题甲公司2019年3月末在外的应收账款为1 000 000元,信用条件为30天内按全额付清货款,其中1月份赊销300 000元,2月份赊销500 000元,3月份赊销1 000 000元,甲公司应收账款的周转天数为( )天。(每个月按30天计算,应收账款周转天数按期末应收账款余额计算)A30

B50

C60

D90

正确答案: C解析: -

第13题:

甲公司全年销售额为30000元(一年按300天计算),信用政策是1/20、n/30,平均有40%的顾客(按销售额计算)享受现金折扣优惠,没有顾客逾期付款。甲公司应收账款的年平均余额是( )元。A.2000

B.2400

C.2600

D.3000答案:C解析:平均收现期=20×40%+30×60%=26(天);应收账款年平均余额=日销售额×平均收现期=30000/300×26=2600(元)。 -

第14题:

某企业销售商品,年赊销额为1 000万元,信用条件为“2/10,1/20,n/40”,预计将会有70%客户享受2%的现金折扣,20%的客户享受1%的现金折扣,其余的客户均在信用期付款,则企业应收账款平均收账天数为( )天。A、14

B、15

C、16

D、17答案:B解析:应收账款平均收账天数=70%×10+20%×20+10%×40=15(天)。 -

第15题:

一家机构给消费者如下赊账条件:如果在10天内支付,可享受5%的折扣,或者在20天内支付全额。1/3的顾客选择了5%的折扣,并且在第10天付款。其他的顾客选择第20天付款。一般情况下,每天售出20单位货物,单位价格是10000美元。销售率在一整年内都一样。计一年为360天,该机构的应收账款回收天数(近似到整数)是( )。A.13天

B.15天

C.17天

D.20天答案:C解析:1/3的顾客选择了5%的折扣,并且在第10天付款。其余的2/3的顾客在第20天付款。应收账款回收天数的计算方法如下:应收账款回收天数=(1/3)×10+(2/3)×20)=17(天)选项A不正确,这个答案只计算了不选择现金折扣的顾客的应收账款回收天数。其计算如下:应收账款回收天数=(2/3)×20=13(天)选项B不正确,这个答案用5天来计算选择现金折扣的顾客的付款天数,而不是题中的10天。其计算如下:应收账款回收天数=(1/3)×5+(2/3)×20=15(天)选项D不正确,这个答案将不选择现金折扣的顾客的20天付款天数当做了应收账款回收天数,而不是所有顾客的平均应收账款回收天数。 -

第16题:

Dudley公司的供应商的交易条款为2/10,n/45(10天内付款折扣2%,到期日为45天)。如果Dudley放弃使用现金折扣而是在到期日后5天才支付给供应商款项,那么年利率成本(一年365天)为多少?()

- A、18.00%

- B、18.60%

- C、21.00%

- D、24.50%

正确答案:B -

第17题:

罗卡公司去年销售净额为18600000美元(其中20%是分期付款销售),应收账款平均余额为1380000美元,信用条款为2/10,N/30天。一年365天,罗卡德去年的平均收账期是:()

- A、27.3天

- B、26.2天

- C、33.4天

- D、27.1天

正确答案:D -

第18题:

Clauson公司的现金折扣条件为1/15,n/30,年度项目销售总额为$2,000,000。信贷经理预计将有40%的客户选择在第15天付款,40%的客户选择在第30天付款,20%的客户选择在第45天付款。假设销售统一发生,一年以360天计算,则逾期应收账款的金额为()

- A、$50,000

- B、$83,333

- C、$116,676

- D、$400,000

正确答案:A -

第19题:

单选题罗卡公司去年销售净额为18600000美元(其中20%是分期付款销售),应收账款平均余额为1380000美元,信用条款为2/10,N/30天。一年365天,罗卡德去年的平均收账期是:()A27.3天

B26.2天

C33.4天

D27.1天

正确答案: C解析: 暂无解析 -

第20题:

单选题Dudley公司的供应商的交易条款为2/10,n/45(10天内付款折扣2%,到期日为45天)。如果Dudley放弃使用现金折扣而是在到期日后5天才支付给供应商款项,那么年利率成本(一年365天)为多少?()A18.00%

B18.60%

C21.00%

D24.50%

正确答案: B解析: 暂无解析 -

第21题:

单选题某公司目前的信用条件为“2/10,1/20,n/60”,年赊销收入3300万元,变动成本率70%,等风险投资的必要报酬率为10%,预计有60%的客户会在第10天付款,15%的客户在第20天付款,其余客户在信用期内付款,一年按360天计算,则该公司目前应收账款占用资金为( )万元。A24

B220

C15.4

D154

正确答案: B解析:

平均收账期=10×60%+20×15%+60×25%=24(天)

应收账款平均余额=年赊销收入/360×平均收现期=3300/360×24=220(万元)

应收账款占用资金额=应收账款平均余额×销售成本率=220×70%=154(万元) -

第22题:

单选题Clauson公司的现金折扣条件为1/15,n/30,年度项目销售总额为$2,000,000。信贷经理预计将有40%的客户选择在第15天付款,40%的客户选择在第30天付款,20%的客户选择在第45天付款。假设销售统一发生,一年以360天计算,则逾期应收账款的金额为()A$50,000

B$83,333

C$116,676

D$400,000

正确答案: D解析: 暂无解析 -

第23题:

单选题克劳森公司提供1 / 15、N/30天的信用条款,计划明年的销售总额为2 000 000美元。信贷经理估计有40%的客户在折扣日期支付,40%在到期日支付,20%在到期日之后的15天付款。假设全年实现均匀销售,一年365天,公司预期的应收账款周转天数是( )(近似到一天)。A27 天

B30 天

C20 天

D24 天

正确答案: C解析: -

第24题:

单选题某公司信用条件为“3/10,1/20,N/50”,预计有30%的客户选择3%的现金折扣优惠,40%的客户选择1%的现金折扣优惠,其余在信用期付款,则该公司的平均收现期为( )天。A20

B22

C24

D26

正确答案: D解析: