单选题根据资料计算最低现金管理成本为( )元。A 4000B 5000C 6000D 7000

题目

4000

5000

6000

7000

相似考题

参考答案和解析

最低现金管理成本=50000/2×12%+50/5×300=6000(元)。

更多“根据资料计算最低现金管理成本为( )元。”相关问题

-

第1题:

某企业预计全年现金需要总量为40万元,其收支状况比较稳定。每次有价证券(年利率10%)变现固定费用为100元。计算最佳现金持有量、最低现金管理成本,并确定证券的变现次数和时间。标准答案:最佳现金持有量=(2*400000*800/0.1)1/2=80000(元)

最低现金管理总成本=(2*400000*800*0.1)1/2=8000(元)

年度证券变现次数=400000/80000=5(次)

变现间隔时间=360/5=72(天)

-

第2题:

已知:某公司现金收支稳定,预计全年(按360天计算)现金需要量为500000元,现金与有价证券的转换成本为每次500元,有价证券年利率为5%。

要求:

(1)计算最佳现金持有量;

(2)计算最低全年现金管理相关总成本以及其中的转换成本和持有机会成本;

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

正确答案:

(1)最佳现金持有量= =100000(元)

=100000(元)

(2)最低现金管理相关总成本=

其中:

转换成本=500000/100000×500=2500(元) 持有机会成本=100000/2×5%=2500(元)

(3)有价证券交易次数=500000/100000=5(次) 有价证券交易间隔期=360/5=72(天)

-

第3题:

某企业现金收支状况比较稳定,预计全年(按360天计算)需要现金400万元,现金与有价证券的转换成本为每次400元,有价证券的年利率为8%,则下列说法正确的有( )。A.最佳现金持有量为200000元

B.最低现金管理相关总成本为16000元

C.最佳现金持有量下,持有现金的机会成本=转换成本=8000元

D.有价证券交易间隔期为18天答案:A,B,C,D解析:最佳现金持有量=(2×4000000×400/8%) 1/2=200000(元),最佳现金持有量下,持有现金的机会成本=200000/2×8%=8000(元),有价证券交易次数=4000000/200000=20(次),转换成本(即交易成本)=20×400=8000(元),最低现金管理相关总成本=8000+8000=16000(元),有价证券交易间隔期=360/20=18(天)。 -

第4题:

甲公司为某企业集团的一个投资中心,X是甲公司下设的一个利润中心,相关资料如下:

资料一:2012年X利润中心的营业收入为120万元,变动成本为72万元,该利润中心负责人可控固定成本为10万元,不可控但应由该利润中心负担的固定成本为8万元。

资料二:甲公司2013年初已投资700万元,预计可实现利润98万元,现有一个投资额为300万元的投资机会,预计可获利润36万元,该企业集团要求的最低投资报酬率为10%。

要求:

(1)根据资料一,计算X利润中心2012年度的部门边际贡献。

(2)根据资料二,计算甲公司接受新投资机会前的投资报酬率和剩余收益。

(3)根据资料二,计算甲公司接受新投资机会后的投资报酬率和剩余收益。

(4)根据(2),(3)的计算结果从企业集团整体利益的角度,分析甲公司是否应接受新投资机会,并说明理由。答案:解析:(1)部门边际贡献=120-72-10-8=30(万元)

(2)接受新投资机会前:

投资报酬率=98/700×100%=14%

剩余收益=98-700×10%=28(万元)

(3)接受新投资机会后:

投资报酬率=(98+36)/(700+300)×100%=13.4%

剩余收益=(98+36)-(700+300)×10%=34(万元)

考前免费更新超押卷,瑞牛题库考试软件,www.niutk.com

(4)从企业集团整体利益角度,甲公司应该接受新投资机会。因为接受新投资机会后,甲公司的剩余收益增加了。 -

第5题:

某上市公司计划建造一项固定资产,寿命期为5年,需要筹集资金600万元,公司所得税税率为25%。相关资料如下。资料一:普通股目前的市价为20元/股,筹资费率为6%,刚刚支付的股利为2元,股利固定增长率为3%。资料二:如果向银行借款,则手续费率为1%,年利率为6%,期限为5年,每年结息一次,到期一次还本。资料三:如果发行债券,债券面值1000元、期限5年、票面利率为10%,每年结息一次,发行价格为1200元,发行费率为5%。要求: (1)根据资料一计算留存收益和普通股筹资成本; (2)根据资料二计算长期借款筹资成本; (3)根据资料三计算债券筹资成本。

正确答案: (1)留存收益筹资成本=2×(1+3%)/20+3%=13.3%

普通股筹资成本==2×(1+3%)/20×(1-6%)+3%=13.96%

(2)长期借款筹资成本=6%×(1-25%)/(1-1%)=4.55%

(3)债券筹资成本=1000×10%×(1-25%)/1200×(1-5%)=6.58% -

第6题:

某公司现金收支平衡,预计全年(按360天算)现金需要量为250000元,现金与有价证券的转换成本为每次500元,有价证券年利率为10%。要求计算: (1)最佳现金持有量; (2)最低现金管理总成本; (3)有价证券交易次数。

正确答案: (1)最佳现金持有量=[(2×250000×500)÷10%]1/2=50000(元)

(2)最低现金管理总成本=[2×250000×500×10%]1/2=5000(元)

(3)有价证券交易次数=250000/50000=5(次) -

第7题:

根据上题资料计算交易成本为()元。

- A、750

- B、2000

- C、15000

- D、1500

正确答案:D -

第8题:

问答题某企业2017年的有关资料如下。单位:万元该企业本年销售收入为40000万元,销货成本为25000万元,购货成本为23750万元。(假定一年按360天计算)要求:根据以上资料,计算2017年该企业的有关数据。计算2017年该企业的存货周转期。正确答案: 存货周转期=存货平均余额/每天的销货成本=[(8125+6875)/2]/(25000/360)=108(天)解析: 暂无解析 -

第9题:

问答题某企业上年现金需要量40万元,预计今年需要量增加50%,假定年内收入状况稳定。现金与有价证券转换成本每次200元,有价证券利率为10%,要求: (1)计算最佳现金持有量、最低现金管理成本、转换成本、持有机会成本 (2)计算有价证券交易次数、有价证券交易间隔期。正确答案: (1)最佳现金持有量Q==48989.79元

最低现金管理总成本TC=QR/2+AF/Q=48989.79*10%/2+400000*(1+50%)*200/48989.79=489898

转换成本=A/Q*F=400000*(1+50%)/48989.79*200=2449.49元

持有成本=Q/2*R=48989.79/2*10%=2449.49

(2)有价证券交易次数=A/Q=400000*(1+50%)/48989.79=12次

所以有价证券交易间隔期为一个月。解析: 暂无解析 -

第10题:

多选题根据期初资料和资料(1),下列各项中关于该企业本月分配直接材料成本的计算结果正确的是( )。AN产品应分担的材料成本为224000元

BM产品应分担的材料成本为360000元

CN产品应分担的材料成本为200000元

DM产品应分担的材料成本为336000元

正确答案: D,B解析:

某种产品材料定额消耗量=该种产品实际产量×单位产品材料消耗定额;材料消耗量分配率=材料实际总消耗量÷各种产品材料定额消耗量之和;某种产品应分配的材料费用=该种产品的材料定额消耗量×材料消耗量分配率×材料单价,则M产品的定额消耗量=1800(千克);N产品的定额消耗量=1000(千克);M产品分担的材料成本=3000÷(1800+1000)×1800×(560000÷3000)=360000(元);N产品分担的材料成本=3000÷(1800+1000)×1000×(560000÷3000)=200000(元)。 -

第11题:

不定项题根据资料(1)至(3),下列各项中,关于甲完工产品成本计算正确的是( )。A直接人工为55200元

B直接材料为176640元

C产品成本总额为276000元

D制造费用44160元

正确答案: C解析: -

第12题:

多选题根据期初资料、资料(2)和(3),下列各项中,关于M、N产品成本计算结果表述正确的是( )。AM完工产品的直接材料成本为134万元

BM在产品直接材料成本为40.2万元

CN在产品的直接材料成本为34万元

DN在产品的直接材料成本为36万元

正确答案: D,C解析:

M完工产品直接材料成本=(165+36)/(800+400)×800=134(万元);M在产品直接材料成本=(165+36)/(800+400)×400=67(万元);N完工产品直接材料成本=0;N在产品直接材料成本=24(万元)。 -

第13题:

已知:某公司现金收支稳定,预计全年(按360天计算)现金需要量为500 000元,现金与有价证券的转换成本为每次500元,有价证券年利率为5%。

要求:

(1)计算最佳现金持有量;

(2)计算最低全年现金管理相关总成本以及其中的转换成本和持有机会成本;

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

正确答案:

-

第14题:

根据以上资料分析计算问题:

船舶航次成本为( )元。

A.150000

B.780000

C.800000

D.950000答案:B解析:该货船的船舶航次总成本K次的计算公式为:K次=K航t航+K停t停,求得航次成本=80000×5+38000×10=780000(元)。 -

第15题:

甲公司是一家机械加工企业,一年按360天计算,有关资料如下:

资料一:该公司现金收支平衡,预计全年现金需要量为400000元,现金与有价证券的转换成本为每次800元,有价证券年利率为10%。

资料二:该公司加工过程中需要使用某零部件,该零部件可以自制也可以外购。若自制的话,单位生产成本为110元,每次生产准备成本为1800元,每日产量为30件。若外购,单价为30元,一次订货成本为1875元。已知该零部件全年共需耗用5400件,企业存货占用资金的资本成本率为10%,单件存货保险费为1元。

要求:

(1)根据资料一:计算最佳现金持有量。

(2)根据资料一:计算最佳现金持有量下的全年现金相关总成本、全年现金转换成本和全年现金持有机会成本。

(3)根据资料一:计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

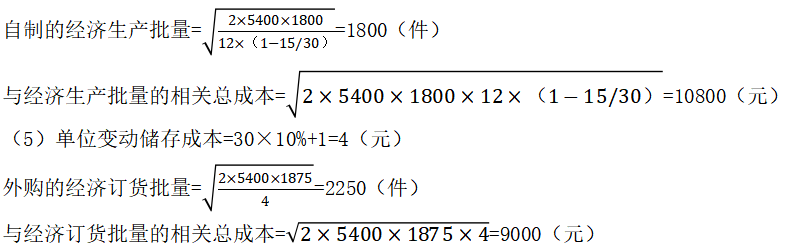

(4)根据资料二:计算自制的经济生产批量和与经济生产批量的相关总成本。

(5)根据资料二:计算外购的经济订货批量和与经济订货批量的相关总成本。

(6)根据资料二:判断该公司应选择自制还是外购。答案:解析:全年现金转换成本=(400000/80000)×800=4000(元)

全年现金持有机会成本=(80000/2)×10%=4000(元)

(3)交易次数=400000/80000=5(次)

有价证券交易间隔期=360/5=72(天)

(4)单位变动储存成本=110×10%+1=12(元)

每日耗用量=5400/360=15(件)

(6)自制的总成本=10800+5400×110=604800(元)

外购的总成本=9000+5400×30=171000(元)

外购的总成本低,应选择外购方案。

-

第16题:

某建筑公司,去年预算成本76642.90万元,施工产值为81535.00万元,实际成本为75110万元。其中变动成本为60353.80万元,固定成本为14756.20万元。

根据今年的经营形势,预计固定成本将增加708万元、可实现产值90000万元。

根据以上资料,回答下列问题:

今年的保本点产值最低为( )万元。A. 77321

B.77325

C. 77320

D. 77330答案:A解析:

-

第17题:

某企业上年现金需要量40万元,预计今年需要量增加50%,假定年内收入状况稳定。现金与有价证券转换成本每次200元,有价证券利率为10%,要求: (1)计算最佳现金持有量、最低现金管理成本、转换成本、持有机会成本 (2)计算有价证券交易次数、有价证券交易间隔期。

正确答案: (1)最佳现金持有量Q==48989.79元

最低现金管理总成本TC=QR/2+AF/Q=48989.79*10%/2+400000*(1+50%)*200/48989.79=489898

转换成本=A/Q*F=400000*(1+50%)/48989.79*200=2449.49元

持有成本=Q/2*R=48989.79/2*10%=2449.49

(2)有价证券交易次数=A/Q=400000*(1+50%)/48989.79=12次

所以有价证券交易间隔期为一个月。 -

第18题:

根据上题资料计算最低总成本为()元。

- A、1500

- B、4000

- C、30000

- D、3000

正确答案:D -

第19题:

问答题某公司正在采用成本模型和存货模型确定其最佳现金持有量,相关资料如下:资料一:利用成本模型预测,企业有四种现金持有方案,各方案有关成本资料如下表所示。单位:元资料二:利用存货模型进行预测,假设公司现金收支平衡,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的交易成本为每次500元,有价证券年利率为10%。根据资料二计算以下内容:①该企业的最佳现金持有量。②最佳现金持有量下的全年现金管理相关总成本、全年现金交易成本和全年现金持有机会成本。③最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。正确答案: 全年现金交易成本=(250000/50000)×500=2500(元)全年现金持有机会成本=(50000/2)×10%=2500(元)③有价证券交易次数=250000/50000=5(次)有价证券交易间隔期=360/5=72(天)。解析: 暂无解析 -

第20题:

多选题根据资料(2),计算收回的委托加工物资成本为( )万元。A52

B65

C56.8

D69.8

正确答案: D,B解析:

委托加工物资收回成本=发出材料成本+加工费+消费税=22+30+13=65(万元)。委托方收回委托加工物资直接对外出售的,受托方代收代缴的消费税计入委托加工物资成本中。 -

第21题:

问答题D公司为投资中心,下设甲、乙两个利润中心,相关财务资料如下。资料一:甲利润中心营业收入为38000元,变动成本总额为14000元,利润中心负责人可控的固定成本为4000元,利润中心负责人不可控但应由该中心负担的固定成本为7000元。资料二:乙利润中心负责人可控边际贡献总额为30000元,利润中心部门边际贡献总额为22000元。资料三:D公司息税前利润为33000元,投资额为200 000元,该公司预期的最低投资报酬率为12%。要求:(1)根据资料一计算甲利润中心的下列指标:①利润中心边际贡献总额;②利润中心可控边际贡献;③利润中心部门边际贡献总额。(2)根据资料二计算乙利润中心负责人不可控但应由该利润中心负担的固定成本。(3)根据资料三计算D公司的剩余收益。正确答案:解析: -

第22题:

多选题根据上述资料计算该项目的成本偏差CV为( ),成本执行指数CPI为( )。A-500元:1.105

B-500元;0.906

C500元;0.906

D500元;1.105

正确答案: D,B解析:

成本偏差CV=挣值(EV)-实际成本(AC)=4800-(1000+2500+1800)=-500(元),成本执行指数CPI=挣值(EV)/实际成本(AC)=4800/(1000+2500+1800)=0.906。 -

第23题:

不定项题根据资料(1)至(4),下列各项中,关于乙产品成本计算结果表述正确的是()。A乙产品生产总成本为246000元

B乙产品单位成本为每件492元

C乙产品生产总成本为247400元

D乙产品单位成本为每件494.8元

正确答案: D解析: