单选题A2%B-2%C2.75%D-2.75%

题目

2%

-2%

2.75%

-2.75%

相似考题

更多“某股份有限公司相关资料如下: 假设一年按360天计算,指标计算中涉及资产负债表的数据均使用期末数计算。要求:根据上述”相关问题

-

第1题:

已知某公司2006年会计报表的有关资料如下:

单位:万元

资产负债表项目 年初数 年末数 资产 8000 loooo 负债 4500 6000 所有者权益 3500 4000 利润袁项目 上年数 本年数 营业收入 (略) 20000 净利润 (略) 500

要求:

(1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目数据的,均按平均数计算):

①净资产收益率;

②总资产净利率(保留三位小数);

③营业净利率;

④总资产周转率(保留三位小数);

⑤权益乘数。

(2)用文字列出净资产收益率与上述其他各项指标之间的关系式,并用本题数据加以验证。

正确答案:

(1)①净资产收益率=500/[(3500+4000)/2]×100%=13.33%

②总资产净利率=500/[(8000+10000)/2]×100%=5.556%

③营业净利率=500/20000 × 100%=2.5%

④总资产周转率=20000/[(8000+10000)/2]=2.222(次)

⑤权益乘数=1/[1-(6000+4500)/(10000+8000)]=2.4

(2)净资产收益率=营业净利率×总资产周转率×权益乘数=2.5%×2.222×2.4=13.33%

净资产收益率=总资产净利率×权益乘数=5.556%×2.4=13.33% -

第2题:

F公司经营多种产品,最近两年的财务报表有关数据如下(单位:万元),资产负债表数据为年末数;

数据 上年 本年 营业收入 100OO 30000 净利润 1O00 1200 流动资产 7500 30000 固定资产 5000 30000 所有者权益 100OO 15000 负债及所有者权益合汁 12500 60000

要求:进行以下计算、分析和判断(提示:为了简化计算和分析,计算各种财务比率时需要的时点指标如资产、所有者权益等,均使用期末数;一年按360天计算):

(1)净利润变动分析:该公司本年净利润比上年增加了多少?按顺序计算确定所有者权益变动和净资产收益率变动对净利润的影响数额(金额)。

(2)净资产收益率变动分析:确定净资产收益率变动的差额,按顺序计算确定总资产净利率和权益乘

正确答案:

(1)净利润变动分析

净利润增加:1200-1000=200(万元)

净利润=所有者权益×净资产收益率

上年的净资产收益率=1000/10000 × 100%=10%

本年的净资产收益率=1200/15000×100%=8%

所有者权益增加影响净利润数额=(15000-10000)×10%=500(万元)

净资产收益率下降影响净利润数额=15000×(8%-10%)=-300(万元)

(2)净资产收益率变动分析

净资产收益率的变动=8%-10%=-2%

净资产收益率=总资产净利率×权益乘数

上年总资产净利率=1000/12500×100%=8%

本年总资产净利率=1200/60(0×100%=2%

上年权益乘数=12500/10000=1.25

本年权益乘数=60000/15000=4

总资产净利率下降对净资产收益率的影响=(2%-8%)×1.25=-7.5%

权益乘数上升对净资产收益率的影响=(4-1.25)×2%=5.5%

(3)总资产净利率变动分析

总资产净利率变动=2%-8%=-6%

总资产净利率=总资产周转率×营业净利率

上年总资产周转率=10000/12500=0.8

本年总资产周转率=30000/60000=0.5

上年营业净利率=1000/10000 × 100%=10%

本年营业净利率=1200/30000×100%=4%

总资产周转率变动对总资产净利率的影响=(0.5-0.8)×10%=-3%

营业净利率变动对总资产净利率的影响=0.5×(4%-10%)=-3%

(4)总资产周转天数分析

总资产周转天数变动=360/0.5-360/0.8=720-450=270(天)

上年固定资产周转天数=360/(10000/5000)=180(天)

本年固定资产周转天数=360/(30000/30000)=360(天)

固定资产周转天数变动影响=360-180=180(天)

上年流动资产周转天数=360/(10000/7500)=270(天)

本年流动资产周转天数=360/(30000/30000)=360(天)

流动资产周转天数变动影响=360-270=90(天)

-

第3题:

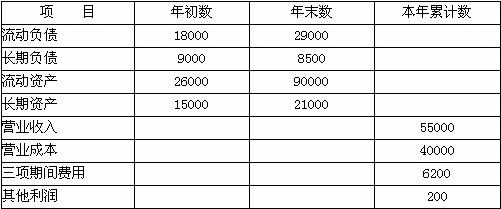

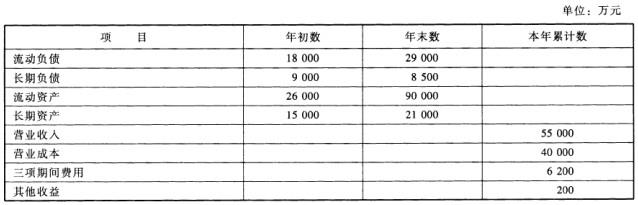

某企业的有关资料如下:

单位:万元

要求:假设没有其他事项,该企业实际缴纳的所得税为2 970元,没有纳税调整和所得税差异。根据上述资料,按照杜邦分析法各指标的关系计算净资产收益率 (列出杜邦关系式,保留两位小数)。

正确答案:年末资产总额=90 000+21 000=111 000(万元) 年初资产总额=26 000+15 000=41 000(万元) 平均资产总额=(111 000+41 000)÷2=76 000(万元) 年末负债总额=29 000+8 500=37 500(万元) 资产负债率=37 500÷111 000×100%=33.78% 权益乘数=1÷(1-33.78%)=1.51 利润总额=55 000-40 000-6 200+200=9 000(万元) 净利润=9 000-2 970=6 030(万元) 营业收入利润率=6 030÷55 000×100%=10.96% 总资产周转率=55 000÷76000×100%=72.37% 净资产收益率=主营业务利润率×总资产周转率×权益乘数 =10.96%×72.37%×1.51×100%=11.98%

年末资产总额=90 000+21 000=111 000(万元) 年初资产总额=26 000+15 000=41 000(万元) 平均资产总额=(111 000+41 000)÷2=76 000(万元) 年末负债总额=29 000+8 500=37 500(万元) 资产负债率=37 500÷111 000×100%=33.78% 权益乘数=1÷(1-33.78%)=1.51 利润总额=55 000-40 000-6 200+200=9 000(万元) 净利润=9 000-2 970=6 030(万元) 营业收入利润率=6 030÷55 000×100%=10.96% 总资产周转率=55 000÷76000×100%=72.37% 净资产收益率=主营业务利润率×总资产周转率×权益乘数 =10.96%×72.37%×1.51×100%=11.98% -

第4题:

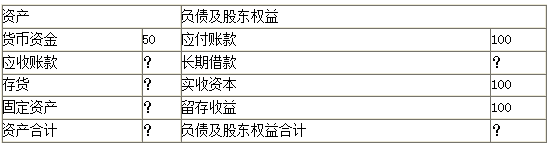

某公司××年度简化的资产负债表如下:

其他有关财务指标如下:

(1)长期负债与所有者权益之比为0.5;

(2)营业毛利率为l0%;

(3)存货周转率(销售成本比年末存货)为9次;

(4)平均收现期(应收账款按年末数计算,一年按360天计算)为18天;

(5)总资产周转率(总资产按年末数计算)为2.5次;

要求:利用上述资料,在答题卷填充该公司资产负债表的空白部分,并列示所填数据的计算过程。

正确答案:(1)所有者权益=100+100=200(万元)长期负债=200 ×0.5=100(万元) (2)负债和所有者权益合计=200+(100+100)=400(万元)

(3)资产合计=负债+所有者权益=400(万元)

(4)总资产周转率=2.5=营业收入/400营业收入=400 ×2.5=1000(万元)

(营业收入一营业成本)/营业收入=10%=(1000-营业成本)/1000

营业成本=900(万元)

营业成本/存货=9=900/存货

存货=900/9=100(万元)

(5)应收账款×360天/营业收入=18=应收账款×360天/1000

应收账款=1000 ×18/360=50(万元)

(6)固定资产=资产合计一货币资金一应收账款-存货=400-50-50-100=200(万元) -

第5题:

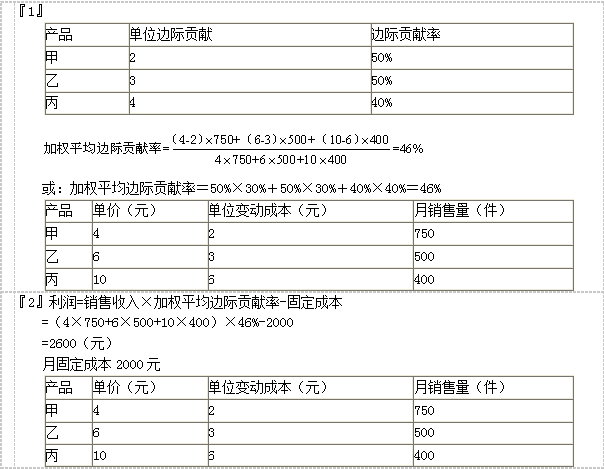

某企业生产甲、乙、丙三种产品,月固定成本2000元,其相关资料如下表所示:

要求:(1)计算加权平均的边际贡献率。

要求:(2)根据边际贡献率方程式计算该企业的当月利润。答案:解析:

-

第6题:

当甲公司2008年度简化资产负债表如下:

资产负债表

2008年12月31日 单位:万元

甲其他有关财务指标如下:

(1)长期借款与股东权益之比:0.5

(2)营业成本与营业收入比率:90%

(3)存货周转率(按照营业成本计算,存货按年末数):9次

(4)应收账款周转天数(按营业收入和应收账款年末数计算,不考虑应收票据):18.25天

(5)总资产周转率(总资产按年末数计算):2.5次

【要求】利用上述资料,填充该公司资产负债表的空白部分(1年按365天计算)。答案:解析:

(1)股东权益=100+100=200(万元)

长期借款=200×0.5=100(万元)

(2)负债和股东权益合计=200+(100+100)=400(万元)

(3)资产合计=负债+股东权益=400(万元)

(4)营业收入÷资产总额=营业收入÷400=2.5

营业收入=400×2.5=1000(万元)

营业成本=营业成本率×营业收入=90%×1000=900(万元)

存货周转率=营业成本÷存货=900÷存货=9

存货=900÷9=100(万元)

(5)应收账款周转天数=应收账款×365/营业收入=18.25

应收账款=1000×18.25÷365=50(万元)

(6)固定资产=资产合计-货币资金-应收账款-存货=400-50-50-100=200(万元) -

第7题:

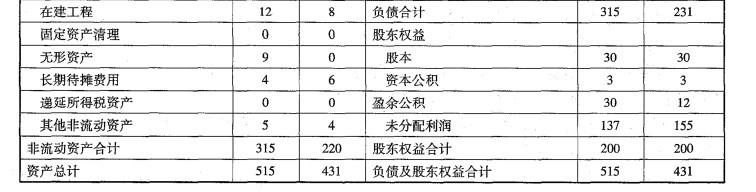

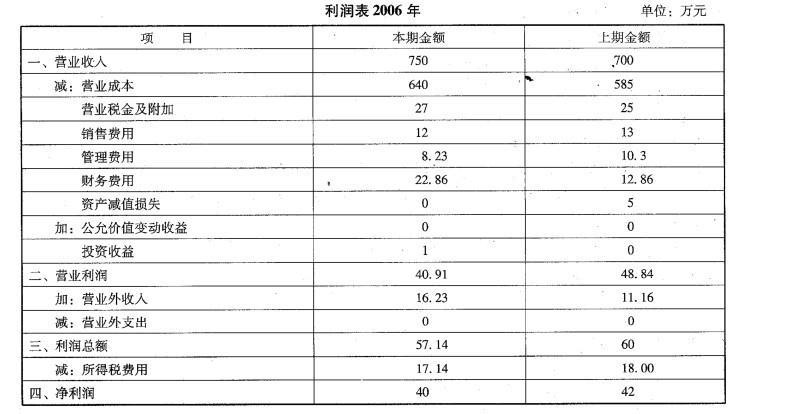

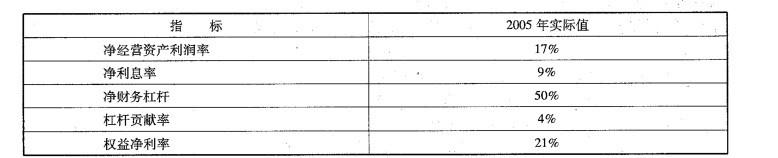

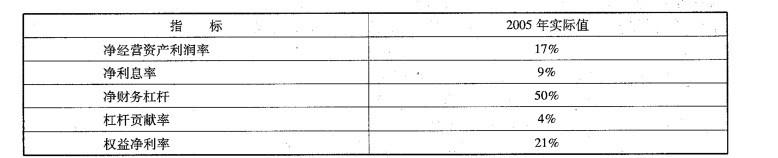

(1)A公司2006年的资产负债表和利润表如下所示:

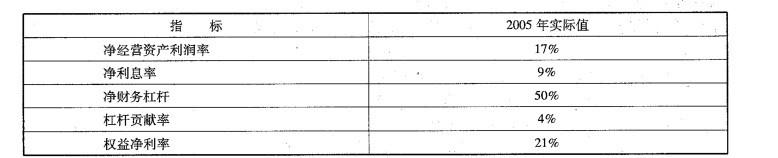

(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。 (3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。

(3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。

要求:

对2006年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产利润 率、净利息率和净财务杠杆的变动对2006年权益净利率变动的影响。答案:解析:2006年权益净利率-2005年权益净利率=20% -21% = -1%2005 年权益净利率=17% + (17% -9% ) X 50% =21%

替代净经营资产利润率:14% + (14% -9%) X 50% = 16. 5%

替代净利息率:14% +(14% -8%) X 50% =17%

替代净财务杠杆:14% +(14% -8%) X100% =20%

净经营资产利润率变动影响=16. 5% -21% = -4. 5%

净利息率变动影响=17% - 16.5% =0.5%

净财务杠杆变动影响=20% -17% =3%

由于净经营资产利润率降低,使权益净利率下降4.5%;由于净利息率下降,使权益净利率上升0.5%;由于净财务杠杆上升,使权益净利率上升3%。三者共同作用使权益净利率下降1%,其中净经营资产利润率下降是主要影响因素。 -

第8题:

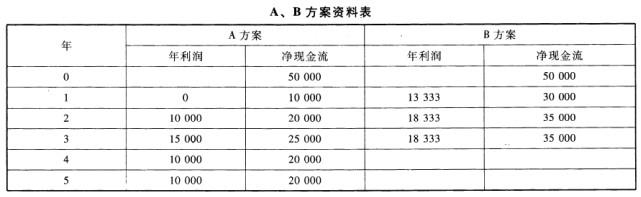

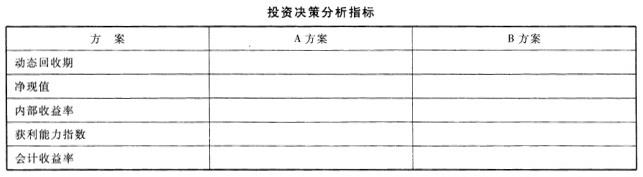

某企业拟投资购建一套新设备,有A、B两个备选方案,有关资料见下表:

要求:

(1)根据上述资料,分别计算A、B方案的投资分析指标,并填列在下表中,要求写出计算过程;

(2)根据计算结果评价方案的优劣(投资者要求的收益率为10%)。

答案:解析:

答案:解析:

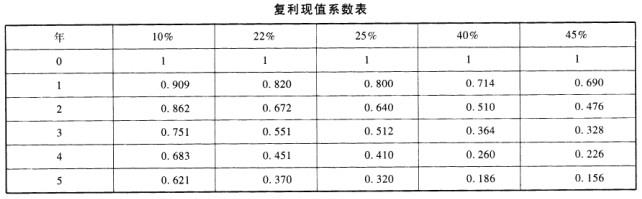

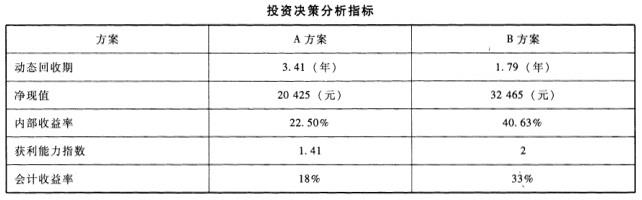

计算过程如下:A项目:动态回收期=3+(50000-44385)/(58005-44385)=3.41(年)净现值=10000*0.909+20000*0.826+25000*0.751+20000*0.683+20000*0.621-50000=20425(元)内部收益率:折现率为22%的净现值=10000*0.820+20000*0.672+25000*0.551+20000*0.451+20000*0.37-50000=1830(元)折现率为25%的净现值=10000*0.800+20000*0.640+25000*0.512+20000*0.410+20000*0.32-50000=-1800(元)内部收益率=22%+[1830/(1830+1800)]=22.50%获利能力指数=70425/50000=1.41会计收益率=[(0+10000+15000+10000+10000)/5]/50000=18%B项目:动态回收期=1+(50000-27270)/(56180-27270)=1.79(年)净现值=30000*0.909+35000*0.826+35000*0.751-50000=32465(元)内部收益率:折现率为40%的净现值=30000*0.714+35000*0.51+35000*0.364-50000=2010(元)折现率为45%的净现值=30000*0.69+35000*0.476+35000*0.328-50000=-1183(元)内部收益率=40%+[2010/(2010+1183)]=40.63%获利能力指数=82465/50000=1.65会计收益率=[(13333+18333+18333)/3]/50000=33%

-

第9题:

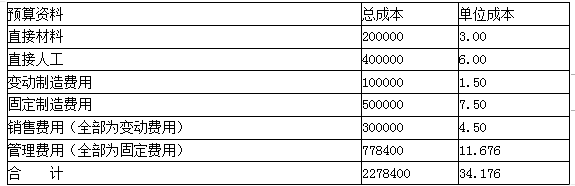

甲公司下一年度某产品预算资料如下(单位:元):

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元。

要求:(1)计算盈亏平衡销售量(取整数);

(2)计算边际贡献率;(3)计算下一年的预计利润;

(4)计算安全边际率;(5)判断甲公司的经营安全程度;

(6)计算甲公司利润对销售量和单价的敏感系数。答案:解析:(1)单位变动成本=3+6+1.5+4.5=15(元)

盈亏平衡销售量为Q,有:(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)

(2)边际贡献率=单位边际贡献/单价=(30-15)/30×100%=50%

(3)预计利润=120000×(30-15)-(500000+778400)=521600(元)

(4)安全边际率=(120000-85227)/120000=28.98%

(5)甲公司的安全边际率为20%~30%,比较安全。

(6)销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数=34.51%/10%=3.45

单价提高10%:单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90 -

第10题:

已知某国某年国民经济核算资料如下: (1)居民消费6054亿元 (2)政府消费2000亿元 (3)总投资2546亿元 (4)出口2100亿元 (5)进口2300亿元 根据上述资料,要求计算: 根据题目中的数据,计算该国的GDP。

正确答案: GDP=6054+2000+2546+2100-2300=10400亿元 -

第11题:

问答题D公司是一家服装加工企业,2011年营业收入为3600万元,营业成本为1800万元,日购货成本为5万元。该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算。D公司简化的资产负债表如下表所示。续表计算D公司2011年的应收账款周转期、应付账款周转期、存货周转期以及现金周转期。(为简化计算,应收账款、存货、应付账款的平均余额均以期末数据代替)正确答案: (天)应付账款周转期=120/5=24(天)现金周转期=60+30-24=66(天)解析: 暂无解析 -

第12题:

问答题某公司的有关资料如下表所示: 单位:万元项目上年本年产品销售收入2931231420总资产3659236876流动资产合计1325013846要求:(1)计算上年及本年的总资产周转率指标;(计算结果保留三位小数,指标计算中均使用当年数据)(2)计算上年及本年的流动资产周转率指标;(计算结果保留三位小数,指标计算中均使用当年数据)(3)计算上年及本年的流动资产的结构比率;(计算结果保留两位小数,指标计算中均使用当年数据)(4)分析总资产周转率变化的原因。(计算结果保留四位小数)正确答案:解析: -

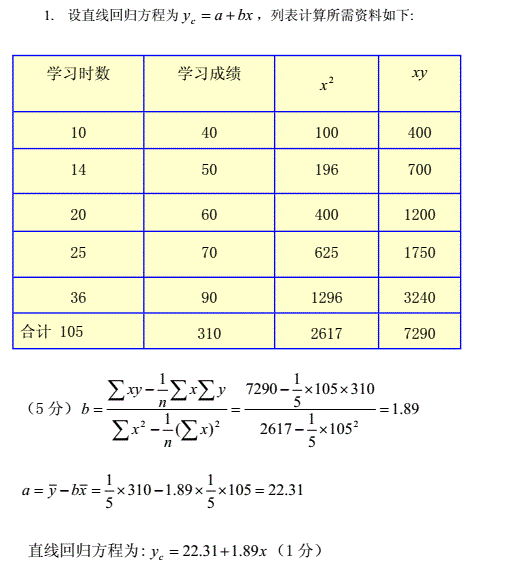

第13题:

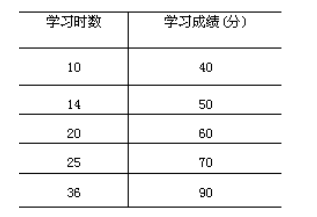

某班 40 名学生,按某课程的学习时数每 8 人为一组进行分组,其对应的学习成绩如下表:

试根据上述资料建立学习成绩(y)倚学习时间(x)的直线回归方程。 (要求列表计算所需数据资料,写出公式和计算过程,结果保留两位小数。)

正确答案:

-

第14题:

A公司2016年11月30日有关账户的余额如下:(单位:元)

补充资料:长期借款中将于一年内到期归还的长期借款为500000元。 要求:根据上述资料,计算A公司2016年11月30日资产负债表的下列项目:

正确答案:

(1)货币资金=1000+1089000+5000=1095000(2)应收账款=100000+2000=102000(3)存货=6000+58000+45000+22000=131000(4)短期借款=305000+500000=805000(5)应付职工薪酬=-15000(6)长期借款=2000000-500000=1500000(7)应付账款=58000(8)预收款项=9500+45000=54500(9)预付款项=27000(10)未分配利润=500000-50000=450000 -

第15题:

已知某公司2016年会计报表的有关资料如下:

要求:

(1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目数据的,均按平均数计算):①净资产收益率;②总资产净利率(保留三位小数);③营业净利率;④总资产周转率(保留三位小数);⑤权益乘数。

(2)用文字列出净资产收益率与上述其他各项指标之间的关系式,并用本题数据加以验证。

正确答案:(1)计算杜邦财务分析体系中的下列指标 ①净资产收益率=500/[(3500+4000)/2]=13.33%。

②总资产净利率=500/[(8000+10000)/2]=5.56%

③主营业务净利率=500/20000=2.5%

④总资产周转率=20000/[(8000+10000)/2]=2.22(次)

⑤权益乘数

平均负债=(4500+6000)/2=5250

平均资产=(8000+10000)/2=9000

权益乘数=1/[1-(5250/9000)]=2.4

(2)用文字列出净资产收益率与上述其他各项指标之间的关系式,并用本题数据加以验证

净资产收益率=营业净利率 ×总资产周转率×总资产周转率×权益乘数

=2.5%×2.22×2.4=13.33% -

第16题:

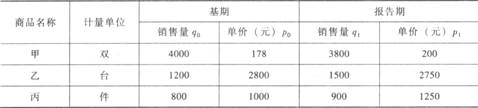

根据以下内容,回答下列各题。 某商场三种商品的销售资料如下:

请根据上述资料回答下列问题: (1)根据所给资料可计算得到( )。

请根据上述资料回答下列问题: (1)根据所给资料可计算得到( )。A.数量指标综合指数

B.个体指数

C.质量指标综合指数

D.总指数

正确答案:ABCD

(1)本题目所考核的知识点为“个体指数、总指数、综合指数的定义”,《统计基础知识与统计实务(2012版)》的第99页和第102页对此知识点有详细阐述。个体指数反映某种社会经济现象个别事物变动的情况。总指数综合反映某种事物包括若干个别事物总的变动情况。综合指数是总指数的一种形式,是由两个总量指标对比而形成的指数。分为数量指标综合指数和质量指标综合指数。 -

第17题:

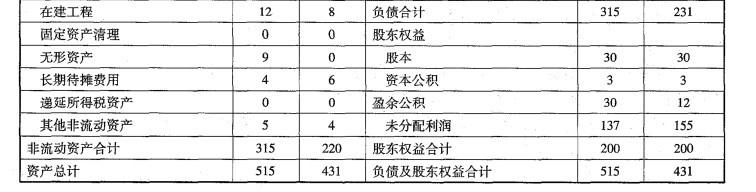

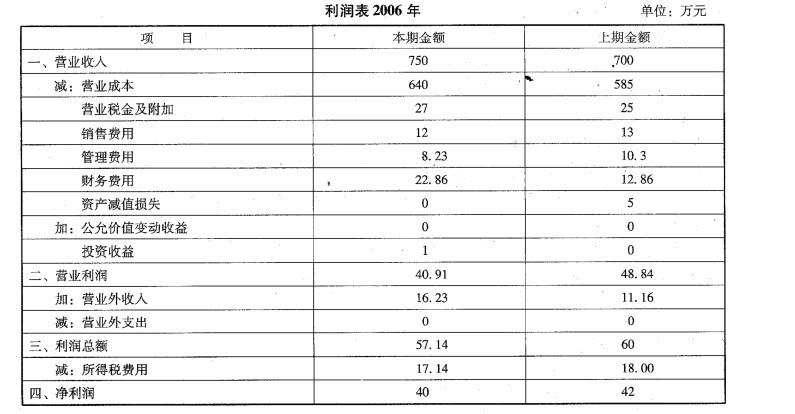

(1)A公司2006年的资产负债表和利润表如下所示:

(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。 (3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。

(3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。

要求:

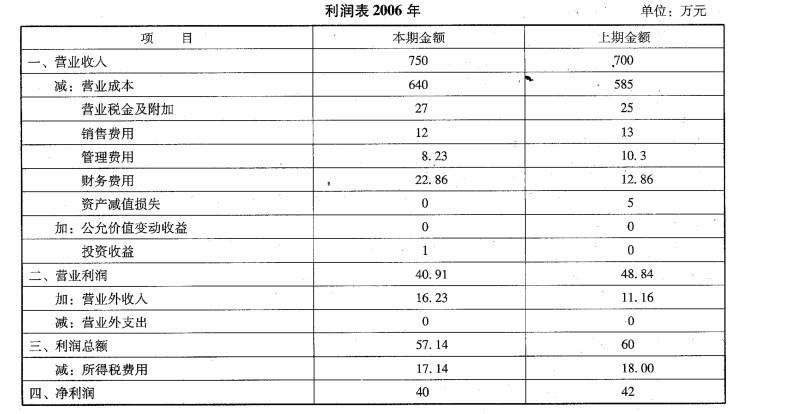

计算2006年的净经营资产、净金融负债和经营利润。答案:解析:经营资产=515 -(10+5) =500 (万元)

经营负债=315 -(30 + 105 +80) =100 (万元)

净经营资产= 500 - 100 = 400 (万元)

净金融负债=净经营资产-股东权益=400-200 =200 (万元)

平均所得税税率=17. 14/57. 14 = 30%

净利息费用=22.86 X (1 - 30% ) =16 (万元)

经营利润=净利润+净利息费用=40 +16 = 56 (万元) -

第18题:

(1)A公司2006年的资产负债表和利润表如下所示:

(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。 (3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。

(3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。

要求:

计算2006年的净经营资产利润率、净利息率、净财务杠杆、杠杆贡献率和权益净利率。

按(29)、(30)的要求计算各项指标时,均以2006年资产负债表中有关项目的期末数与利润表中有关项目的当期数为依据。答案:解析:净经营资产利润率=经营利润/净经营资产=56/400= 14%

净利息率=净利息/净金融负债=16/200 = 8%

净财务杠杆=净金融负债/股东权益=200/200 = 100%

杠杆贡献率=(净经营资产利润率-净利息率)X净财务杠杆

=( 14% -8%) X 100% = 6%

权益净利率=净经营资产利润率+杠杆贡献率=14% + 6% = 20% -

第19题:

某企业的有关资料如下:

要求:假设没有其他事项,该企业实际缴纳的所得税为2970元,没有纳税调整和所得税差异。根据上述资料,按照杜邦分析法各指标的关系计算净资产收益率(列出杜邦关系式,保留两位小数)。

答案:解析:年末资产总额=90000+21000=111000(万元)年初资产总额=26000+15000=41000(万元)平均资产总额=(111000+41000)/2=76000(万元)年末负债总额=29000+8500=37500(万元)资产负债率=37500/111000*100%=33.78%权益乘数=1/(1-33.78%)=1.51利润总额=55000-40000-6200+200=9000(万元)净利润=9000-2970=6030(万元)营业收入利润率=6030/55000*100%=10.96%总资产周转率=55000/76000*100%=72.37%净资产收益率=主营业务利润率*总资产周转率*权益乘数*100%=10.96%*72.37%*1.51*100%=11.98%

-

第20题:

已知某公司2019年度营业收入为2000万元,营业净利率为30%,部分财务报表的有关资料如下:

资产负债表

2019年12月31日 单位:万元

可比公司的相关财务指标如下表所示:

可比公司相关财务指标

涉及资产负债表中的数据均使用平均数计算。

要求:

(1)计算该公司2019年的流动比率、速动比率和现金比率。

(2)计算该公司2019年的总资产周转率、总资产净利率、权益乘数。

(3)计算该公司与可比公司的净资产收益率的差异,并使用因素分析法依次测算总资产净利率、权益乘数变动对净资产收益率差异的影响。答案:解析:(1)流动比率=流动资产/流动负债=[(530+535)/2]/[(500+480)/2]=532.5/490=1.09

速动比率=速动资产/流动负债=[(160+165)/2+(170+180)/2]/[(500+480)/2]=337.5/490=0.69

现金比率=[(170+180)/2]/[(500+480)/2]=175/490=0.36

(2)总资产周转率=营业收入/平均资产总额=2000/[(1700+1820)/2]=2000/1760=1.14

总资产净利率=营业净利率×总资产周转率=30%×1.14=34.2%

权益乘数=资产总额/股东权益=[(1700+1820)/2]/ [(1000+1170)/2]=1760/1085=1.62

(3)

该公司2019年度净资产收益率=34.2%×1.62=55.4%

该公司与可比公司净资产收益率的差异=55.4%-70%=-14.6%

总资产净利率变动对净资产收益率差异的影响=(34.2%-35%)×2=-1.6%

权益乘数变动对净资产收益率差异的影响=34.2%×(1.62-2)=-13%。 -

第21题:

资料:南方股份有限公司2012年损益类账户发生额资料如下(单位:元):

要求:根据上述资料分别计算该公司在该会计期间内下列有关项目金额(要求列出计算过程)

答案:解析:

答案:解析:(1)820000 (2)615000 (3)185500 (4)195500 (5)146625

解题思路:(1)营业收入=800000+20000=820000(元);(2)营业成本=600000+15000=615000(元);(3)营业利润=820000-615000-10000-40000-3500-3000-1000-2000+40000=185500(元);(4)利润总额=185500+20000-10000=195500(元);(5)净利润=195500-195500*25%=146625(元)。

-

第22题:

问答题某企业2017年的有关资料如下。单位:万元该企业本年销售收入为40000万元,销货成本为25000万元,购货成本为23750万元。(假定一年按360天计算)要求:根据以上资料,计算2017年该企业的有关数据。计算2017年该企业的存货周转期。正确答案: 存货周转期=存货平均余额/每天的销货成本=[(8125+6875)/2]/(25000/360)=108(天)解析: 暂无解析 -

第23题:

问答题某企业2017年的有关资料如下。单位:万元该企业本年销售收入为40000万元,销货成本为25000万元,购货成本为23750万元。(假定一年按360天计算)要求:根据以上资料,计算2017年该企业的有关数据。计算2017年该企业的应付账款周转期。正确答案: 应付账款周转期=应付账款平均余额/每天的购货成本=[(2750+2250)/2]/(23750/360)=37.89(天)解析: 暂无解析 -

第24题:

问答题已知某公司2017年会计报表的有关资料如下。计算杜邦财务分析体系中的下列指标:(凡计算指标涉及资产负债表项目数据的,均按平均数计算)①净资产收益率;②总资产净利率(百分数保留三位小数);③营业净利率;④总资产周转率(保留三位小数);⑤权益乘数。正确答案:解析: 暂无解析