单选题甲公司设立于上年年末,预计今年年底投产。假定目前的证券市场属于成熟市场,根据优序融资理论的基本观点,甲公司在确定今年筹资顺序时,应当优先考虑的筹资方式是( )。A 内部筹资B 发行可转换债券C 增发股票D 发行普通债券

题目

内部筹资

发行可转换债券

增发股票

发行普通债券

相似考题

更多“甲公司设立于上年年末,预计今年年底投产。假定目前的证券市场属于成熟市场,根据优序融资理论的基本观点,甲公司在确定今年筹资”相关问题

-

第1题:

甲公司设立于2010年12月31日,预计2011年年底投产。假定目前的证券市场属于成熟市场,根据优序融资理论的原理,甲公司在确定2011年融资顺序时,应当优先考虑的融资方式是( )。

A.内部融资

B.发行债券

C.增发股票

D.向银行借款

正确答案:D

本题的主要考核点是资本结构理论中的优序融资理论的含义。根据优序融资理论的原理,在成熟的证券市场上,企业的优序融资模式是内部融资优于外部融资,外部债务融资优于外部股权融资。即融资优序模式首先是留存收益,其次是借款、发行债券、可转换债券,最后是发行新股融资。但在本题中,甲公司设立于2010年12月31日,预计2011年年底投产,投产前无法获得内部融资,所以,甲公司在确定2011年融资顺序时,应当优先考虑的融资方式是银行借款。 -

第2题:

甲、乙两公司希望通过银行进行一笔利率互换,由于两公司信用等级不同,市场向它们提供的利率也不相同,如下表所示:

Ⅰ.甲公司在固定利率市场上以6%的利率融资

Ⅱ.甲公司在浮动利率市场上以SHIBOR+0.7%的利率融资

Ⅲ.乙公司在固定利率市场上以7.5%的利率融资

Ⅳ.乙公司在浮动利率市场上以SHIBOR+0.6%的利率融资

为了达到共同降低筹资成本的目的,双方的融资方案是( ),然后在进行互换。

A.Ⅱ、Ⅳ

B.Ⅰ、Ⅲ

C.Ⅱ、Ⅲ

D.Ⅰ、Ⅳ

正确答案:A

-

第3题:

甲公司2010年末应收乙公司的账款金额为120000元,甲公司根据乙公司的资信情况确定按10%计提坏账准备。假定2009年12月31日“坏账准备”科目余额为2000元,则甲公司2010年应计提的坏账准备为( )元。

正确答案:

120000?10%-2000=10000(元)。 -

第4题:

(2019年)甲公司是一家制造业上市公司,拟于2019年末发行10年期债券筹资。目前甲公司尚无上市债券,也找不到合适的可比公司,评级机构评定甲公司的信用级别为AA级。目前上市交易的AA级公司债券及与之到期日相近的政府债券信息如下:

甲公司采用风险调整法估计拟发行债券的税前债务资本成本,并以此确定该债券的票面利率。

要求:计算2019年末,AA级公司债券的平均信用风险补偿率,并确定甲公司拟发行债券的票面利率。答案:解析:平均信用风险补偿率=[(5.69%-4.42%)+(6.64%-5.15%)+(7.84%-5.95%)]/3=1.55%

以2019年末为评估基准日,同期限(到期日相同或相近)的政府债券到期收益率可以使用2029年12月10日到期的政府债券(即原题资料中“假设无风险利率参考10年期政府债券到期收益率”)的到期收益率5.95%。

则:拟发行债券的票面利率=5.95%+1.55%=7.5% -

第5题:

根据现代资本结构理论中啄序理论的观点,公司筹资应当优先采用( )。A.内部筹资

B.债券筹资

C.长期借款

D.普通股筹资答案:A解析:本题考查现代资本结构理论。

资本结构的啄序理论认为,公司倾向于首先采用内部筹资,因而不会传递任何可能对股价不利的信息,如果需要外部筹资,公司将先选择债权筹资,再选择其他外部股权筹资,这样不会传递对公司股价产生不利影响的信息。BCD为干扰项。 -

第6题:

甲公司设立于上年年末,预计今年年底投产。假定目前的证券市场属于成熟市场,根据 优序融资理论的基本观点,甲公司在确定今年筹资顺序时,应当优先考虑的筹资方式是 ()A.内部筹资

B.发行可转换债券

C.增发股票

D.发行普通债券答案:A解析: -

第7题:

(2017年)

Ⅰ.甲公司在固定利率市场上以6%的利率融资

Ⅱ.甲公司在浮动利率市场上以SHIBOR+0.7%的利率融资

Ⅲ.乙公司在固定利率市场上以7.5%的利率融资

Ⅳ.乙公司在浮动利率市场上以SHIBOR+0.6%的利率融资

为了达到共同降低筹资成本的目的,双方融资方案是(),然后进行互换。A.Ⅰ、Ⅲ

B.Ⅰ、Ⅳ

C.Ⅱ、Ⅲ

D.Ⅱ、Ⅳ答案:B解析:甲公司在固定利率市场具有优势,故甲公司在固定利率市场上以6%的利率融资;乙公司在浮动利率市场具有优势,故乙公司在浮动利率市场上以SHIBOR+0.6%的利率融资。然后进行互换。 -

第8题:

优序融资理论认为,从成熟的证券市场来看,企业的筹资优先模式依次为内部筹资、借款、可转换债券、发行债券、发行新股。( )答案:错解析:优序融资理论的筹资顺序是“先内后外、先债后股”。由于可转换债券具有股权资金性质,所以,筹资顺序在发行债券之后。 -

第9题:

甲公司设立于2019年12月31日,预计2020年底投产。假定目前的证券市场属于成熟市场,根据优序融资理论的原理,甲公司在确定2020年筹资顺序时,应当优先考虑的筹资方式是( )。A.内部筹资

B.发行债券

C.增发股票

D.银行借款答案:D解析:本题的主要考查点是资本结构理论中的优序融资理论的含义。根据优序融资理论的原理,在成熟的证券市场上,企业的筹资优序模式是内部筹资优于外部筹资,外部债务筹资优于外部股权筹资。即筹资优序模式首先是留存收益,其次是借款、发行债券、可转换债券,最后是发行新股筹资。但在本题中,甲公司设立于2019年12月31日,预计2020年底投产,投产前无法获得内部筹资,因此,甲公司在确定2020年筹资顺序时,应当优先考虑的筹资方式是银行借款。 -

第10题:

甲公司目前存在融资需求。如果采用优序融资理论,管理层应当选择的融资顺序是()。

- A、内部留存收益、公开增发新股、发行公司债券、发行可转换债券

- B、内部留存收益、公开增发新股、发行可转换债券、发行公司债券

- C、内部留存收益、发行公司债券、发行可转换债券、公开增发新股

- D、内部留存收益、发行可转换债券、发行公司债券、公开增发新股

正确答案:C -

第11题:

单选题丁公司上年末的敏感性资产和敏感性负债总额分别为3600万元1500万元,上年末的留存收益为100万元,上年实现销售收入6000万元。公司预计今年的销售收入将增长20%,为此需要追加100万元的固定资产投资。另外,预计今年年末的留存收益将达到170万元。则该公司按照销售百分比法预测的今年对外筹资需要量为()万元。A250

B450

C350

D160

正确答案: C解析: 暂无解析 -

第12题:

单选题根据优序融资理论,企业在筹集资本的过程中,应遵循的基本顺序为( )。A内源筹资、普通债券、可转换债券、股权融资

B内源筹资、可转换债券、普通债券、股权融资

C内源筹资、股权融资、普通债券、可转换债券

D普通债券、内源筹资、可转换债券、股权融资

正确答案: D解析:

优序融资理论认为,在考虑了信息不对称与逆向选择行为的影响下,当企业存在融资需求时,首先选择内源筹资,其次会选择债务融资(先普通债券后可转换债券),最后选择股权融资。优序融资理论解释了当企业内部现金流不足以满足净经营性长期资产总投资的资金需求时,更倾向于债务融资而不是股权融资。优序融资理论揭示了企业筹资时对不同筹资方式选择的顺序偏好。 -

第13题:

甲公司拟投资生产一种新型产品。由于该产品市场前景不明朗,甲公司可以现在投产,也可以在一年后投产,但是不管什么时候投产,都将投入资金1500万元。投产后每一年可以为企业带来240万元的自由现金流量。甲公司的其他资料如下:

(1)新产品的投产并不会改变目前产权比率3/4的资本结构;

(2)假设所有者权益全部为普通股筹资所得,当前的普通股市价为20元/股,筹资费率为2%,预期下一年的股利为3元/股,以后年度保持不变;

(3)债务税前的资本成本为10.1%,甲公司的所得税税率为25%;

(4)预计该项目价值的波动率为40%,市场无风险利率为5%。

要求:请为甲公司做出投资时点的决策。

正确答案:

甲公司的股权资本成本

=3/[20×(1-2%)]=15.31%

甲公司的债务资本成本 =10.1%×(1-25%)=7.58%

甲公司的加权资本成本 =7.58%×3/(3+4)+15.31%×4/(4+3) =12%

如果该产品现在投资:

净现值=240/12%-1500=500(万元)

如果一年后投资,那么不含股利的资产的当前价

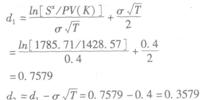

值为:SX=S-PV(Div)=240/12%-240/(1+12%)=1785.71(万元)

一年后投资的成本现值为: PV(K)=1500/(1+5%)=1428.57(万元)

根据B-S模型,有:

查表得:N(0.75)=0.7734;N(0.76)=0.7764,

利用内插法得:

N(0.7579)

=0.7734+0.7-764-0.7734×(0.7579-0.75)

=0.7758

同理:N(0.3579)=0.6398

一年后投资获得的等待期权的价值为:C=SXN(d1)-PV(K)N(d2)=1785.71×0.7758-1428.57×0.6398=471.35(万元)

计算表明,等到下一年在有利可图时才投资的当前价值为471.35万元,这一等待的价值小于现在立即投资可以获得的500万元净现值,因此,甲公司应该现在进行该项目的投资。 -

第14题:

等级筹资理论认为,从成熟的证券市场看,企业筹资的优序模式首先是借款,其次是发行债券、可转换债券、内部筹资,最后是发行新股筹资。( )

正确答案:×

等级筹资理论认为,从成熟的证券市场看,企业筹资的优序模式首先是内部筹资,其次是借款、发行债券、可转换债券,最后是发行新股筹资。 -

第15题:

甲公司设立于 2010 年 12 月 31 日,预计 2011 年年底投产。假定目前的证券市场属于成熟市场,根据优序融资理论的基本观点,甲公司在确定 2011 年筹资顺序时,应当优先考虑的筹资方式是( )。A.内部筹资

B.发行债券

C.增发普通股票

D.增发优先股票答案:B解析:甲公司 2010 年 12 月 31 日才设立,2011 年年底才投产,还没有内部留存收益的存在,所以只好选债务筹资 -

第16题:

甲公司设立于上年年末,预计今年年底投产。假定目前的证券市场属于成熟市场,根据优序融资理论的基本观点,甲公司在确定今年的筹资顺序时,应当优先考虑的筹资方式是( )。A、内部筹资

B、发行可转换债券

C、增发股票

D、发行普通债券答案:D解析:根据优序融资理论的基本观点,企业筹资时首选留存收益筹资,然后是债务筹资(先普通债券后可转换债券),而将发行新股作为最后的选择。但本题甲公司今年年底才投产,因而在确定今年的筹资顺序时不存在留存收益,只能退而求其次,选择债务筹资并且是选择发行普通债券筹资。

【考点“优序融资理论”】 -

第17题:

按照优序融资理论,在投资者理性预期的反映下,如果公司在股票价格低估时发行股票,投资者将不会购买公司的股票。为了实现公司融资的目的,公司被迫发行债券。答案:错解析:按照有序融资理论,在投资者理性预期的反映下,如果公司在股票价格低估时发行股票,投资者将不会购买公司的股票。为了实现公司融资的目的,公司被迫发行债券。 -

第18题:

(2016年)甲、乙两公司希望通过银行进行一笔利率互换,由于两公司信用等级不同,市场向它们提供的利率也不同,如下表所示:

Ⅰ.甲公司在固定利率市场上以6%的利率融资

Ⅱ.甲公司在浮动利率市场上以SHIBOR+0.7%的利率融资

Ⅲ.乙公司在固定利率市场上以7.5%的利率融资

Ⅳ.乙公司在浮动利率市场上以SHIBOR+0.6%的利率融资

为了达到共同降低筹资成本的目的,双方的融资方案是(),然后再进行互换。A.Ⅱ、Ⅳ

B.Ⅰ、Ⅳ

C.Ⅱ、Ⅲ

D.Ⅰ、Ⅲ答案:B解析:比较两家公司的融资成本可知,甲公司在固定利率市场的借款利率比乙公司低,乙公司在浮动利率市场的借款利率比甲公司低,所以甲公司在固定利率市场上有比较优势,乙公司在浮动利率市场上具有比较优势。双方的互换方案是:甲公司在固定利率市场上以6%的利率融资,乙公司在浮动利率市场上以SHIBOR+0.6%的利率融资,双方通过银行进行利率互换。 -

第19题:

根据筹资优序理论,从成熟的证券市场来看,企业筹资的优序模式首先是内部筹资,其次是增发股票,发行债券和可转换债券,最后是银行借款。( )(补充)答案:错解析:知识点:第5章第4节资本结构理论。

筹资优序理论是以非对称信息条件以及交易成本的存在为前提,从成熟的证券市场来看,企业的筹资优序模式首先是内部筹资,其次是借款、发行债券、可转换债券、最后是发行新股筹资 -

第20题:

在优序融资理论下,企业偏好内部融资,当需要进行外部融资时,股权筹资优于债务筹资。( )答案:错解析:优序融资理论,企业偏好内部融资,当需要进行外部融资时,债务筹资优于股权筹资。 -

第21题:

甲公司公开发行了8000万元的公司债券。根据证券法律制度的规定,在公司债券存续期内,下列情形中,无须予以披露的是( )。A.甲公司发生重大损失,达到上年末净资产的12%

B.甲公司放弃债权,达到上年末净资产的12%

C.甲公司当年累计新增借款,达到上年末净资产的12%

D.甲公司当年累计对外提供担保,达到上年末净资产的22%答案:C解析:公开发行公司债券的发行人应当及时披露债券存续期内发生可能影响其偿债能力或 债券价格的重大事项。重大事项包括:(1)发行人经营方针、经营范围或生产经营外部 条件等发生重大变化 (2) 债券信用评级发生变化; (3) 发行人主要资产被查封、扣押、 冻结; (4) 发行人发生未能清偿到期债务的违约情况 (5) 发行人当年累计新增借款或 对外提供担保超过上年末净资产的 20%; (6) 发行人放弃债权或财产,超过上年末净资 产的 10%; (7) 发行人发生超过上年末净资产 10% 的重大损失 (8) 发行人作出减资、 合并、分立、解散及申请破产的决定 (9) 发行人涉及重大诉讼、仲裁事项或受到重大 行政处罚(10) 保证人、担保物或者其他偿债保障措施发生重大变化 (11 )发行人情 况发生重大变化导致可能不符合公司债券上市条件(12) 发行人涉嫌犯罪被司法机关立 案调查,发行人董事、监事、高级管理人员涉嫌犯罪被司法机关采取强制措施(13 )其 他对投资者作出投资决策有重大影响的事项。 -

第22题:

判断题优序融资理论认为,从成熟的证券市场来看,企业的筹资优先模式依次为内部筹资、借款、可转换债券、发行债券、发行新股。( )A对

B错

正确答案: 对解析: -

第23题:

单选题甲公司设立于2016年12月31日,预计2017年年底投产。假定目前的证券市场属于成熟市场,根据优序融资理论的基本观点,甲公司在确定2017年筹资顺序时。应当优先考虑的筹资方式是()。A内部筹资

B发行债券

C发行普通股股票

D发行优先股股票

正确答案: C解析: 根据优序融资理论的基本观点,企业的筹资优序模式首选留存收益筹资,然后是债务筹资,而仅将发行新股作为最后的选择。但本题甲公司2016年12月31日才设立,预计2017年年底才投产,因而还没有内部留存收益的存在,所以2017年无法利用内部筹资,因此,退而求其次,只好选债务筹资。 -

第24题:

单选题甲公司设立于上年年末,预计今年年底投产。假定目前的证券市场属于成熟市场,根据优序融资理论的基本观点,甲公司在确定今年的筹资顺序时,应当优先考虑的筹资方式是()。A内部筹资

B发行可转换债券

C增发股票

D发行普通债券

正确答案: D解析: 根据优序融资理论的基本观点,企业筹资时首选留存收益筹资,然后是债务筹资(先普通债券后可转换债券),而将发行新股作为最后的选择。但本题甲公司今年年底才投产,因而在确定今年的筹资顺序时不存在留存收益,只能退而求其次,选择债务筹资并且是选择发行普通债券筹资。