单选题甲公司在2016年1月1日发行五年期债券,面值1000元,票面年利率6%,于每年6月30日和12月31日付息,到期时一次还本。ABC公司欲在2019年7月1日购买甲公司债券10张,假设年折现率为4.04%,则债券的价值为( )元。A 1000B 1058.82C 1028.82D 1147.11

题目

1000

1058.82

1028.82

1147.11

相似考题

更多“甲公司在2016年1月1日发行五年期债券,面值1000元,票面年利率6%,于每年6月30日和12月31日付息,到期时一次”相关问题

-

第1题:

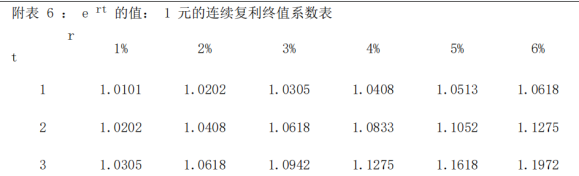

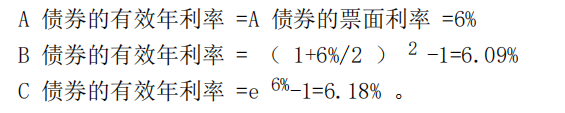

A公司平价发行一种一年期,票面利率为6%,每年付息一次,到期还本的债券;B公司平价发行一种一年期,票面利率为6%,每半年付息一次,到期还本的债券;C公司平价发行一种一年期,票面利率为6%连续复利,到期还本的债券。A、B和C债券的有效年利率为多少? 答案:解析:

答案:解析:

-

第2题:

N公司发行债券,面值为1000元,票面利率10%,期限10年,市场利率为12%。

要求:(1)如果每年末付息一次,到期还本,计算该债券发行价格。

要求:(2)如果每半年付息一次,到期还本,计算该债券发行价格。答案:解析:

-

第3题:

甲公司于2019年1月1日按面值发行3年期,每年1月1日付息、到期一次还本的公司债券,债券面值为600万元,票面年利率为5%。假设不考虑发行费用,甲公司2019年12月31日该债券的摊余成本为( )万元。A.0

B.600

C.300

D.无法确定答案:B解析:由于该债券按面值发行,也无发行费用,所以其摊余成本始终为其面值。 -

第4题:

A公司2016年6月5日发行公司债券,每张面值1000元,票面年利率10%,4年期。

要求:

(1)假定每年6月4日付息一次,到期按面值偿还。B公司2018年6月5日按每张1000元的价格购入该债券并持有到期,计算该债券的内部收益率。

(2)假定每年6月4日付息一次,到期按面值偿还。B公司2018年6月5日按每张1020元的价格购入该债券并持有到期,计算该债券的内部收益率。

(3)假定每年6月4日付息一次,到期按面值偿还。B公司2017年6月5日购入该债券并持有到期,市场利率为12%,计算该债券的价格低于多少时可以购入。答案:解析:(1)由于该债券属于分期付息、到期还本的平价债券,所以,内部收益率=票面利率=10%。

(2)NPV=1000×10%×(P/A,i,2)+1000×(P/F,i,2)-1020

当i=10%,NPV=1000×10%×(P/A,10%,2)+1000×(P/F,10%,2)-1020=-20(元)

当i=8%,NPV=1000×10%×(P/A,8%,2)+1000×(P/F,8%,2)-1020=15.63(元)

i=8%+(0?15.63)/(?20?15.63)×(10%-8%)=8.88%。

【彩蛋】压卷,瑞牛题库软件考前更新,下载链接 www.niutk.com

(3)债券的价值=1000×10%×(P/A,12%,3)+1000×(P/F,12%,3)=100×2.4018+1000×0.7118=951.98(元),当债券的价格低于951.98元时可以购入。 -

第5题:

甲公司2002年4月8日发行公司债券,债券面值1000元,票面利率10%,5年期。假定每年4月8日付息一次,到期按面值偿还。乙公司于2006年4月8日按每张1020元的价格购入该债券,并持有到期。求债券的到期收益率为多少?

正确答案: 到期收益率=[1000×(1+10%)-1020]/1020=7.84% -

第6题:

假如某债券按面值发行,票面利率10%,每年付息,到期一次还本。则投资该债券的年收益率等于债券的票面利率10%。

正确答案:正确 -

第7题:

甲公司在2008年1月1日发行5年期债券,面值1000元,票面年利率8%,于每年6月30日和12月31日付息,到期时一次还本。ABC公司欲在2011年7月1日购买甲公司债券100张,假设市场利率为6%。则债券的价值为()元。已知(P/A,3%,3)=2.8286;(P/F,3%,3)=0.9151;(P/A,6%,2)=1.8334;(P/F,6%,2)=0.8900

- A、998.90

- B、1108.79

- C、1028.24

- D、1050.11

正确答案:C -

第8题:

单选题甲公司在2008年1月1日发行5年期债券,面值1000元,票面年利率6%,于每年6月30日和12月31日付息,到期时一次还本。ABC公司欲在2011年7月1日购买甲公司债券100张,假设市场利率为4%,则债券的价值为( )元。A1000

B1058.82

C1028.82

D1147.11

正确答案: C解析: 债券的价值=1000×3%×(P/A,2%,3)+1000×(P/F,2%,3)=30×2.8839+1000×0.9423=1028.82(元) -

第9题:

单选题甲公司在2016年1月1日发行五年期债券,面值1000元,票面年利率6%,于每年6月30日和12月31日付息,到期时一次还本。ABC公司欲在2019年7月1日购买甲公司债券10张,假设年折现率为4.04%,则债券的价值为( )元。A1000

B1058.82

C1028.82

D1147.11

正确答案: C解析:

债券的价值是发行者按照合同规定从现在至债券到期日所支付的款项的现值。由于债券在一年内复利两次,给出的票面利率是以一年为计息期的报价利率。实际付息时,以半年为计息期,按6%的一半即3%计算利息。年折现率为按年计算的有效年利率,每半年期的折现率为(1+4.04%)1/2-1=2%;又因为从2019年7月1日ABC公司购入该债券至债券到期日2020年12月31日还需计息3次,所以计息期为3,所以,债券的价值=1000×3%×(P/A,2%,3)+1000×(P/F,2%,3)=30×2.8839+1000×0.9423=1028.82(元)。 -

第10题:

单选题甲公司在2008年1月1日发行5年期债券,面值1000元,票面年利率6%,于每年6月30日和12月31日付息,到期时一次还本。A公司欲在2011年7月1日购买甲公司债券100张,假设市场利率为4%,则债券的价值为()元。(PVIFA2%,3=2.8839,PVIF2%,3=0.9423,PVIFA3%,3=2.829,PVIF3%,3=0.916)A1000

B1058.82

C1028.82

D1147.11

正确答案: A解析: 债券的价值=1000×3%×PVIFA2%,3+1000×PVIF2%,3=30×2.8839+1000×0.9423=1028.82(元)。 -

第11题:

单选题甲公司于2013年1月1日购入A公司同日发行的3年期公司债券,作为持有至到期投资核算。购买该债券共支付价款10560.42万元,债券面值10000万元,每年12月31日付息一次,到期还本,票面年利率6%,实际年利率4%。采用实际利率法摊销,则甲公司2013年12月31日持有至到期投资摊余成本为()万元。A10560.42

B10382.84

C100000

D107385

正确答案: D解析: 2013年12月31日,应确认的实际利息收入=10560.42×4%=422.42(万元),应收利息=10000×6%=600(万元);2013年12月31日摊余成本=10560.42+422.42-600=10382.84(万元)。 -

第12题:

问答题已知:A公司拟购买某公司债券作为长期投资(打算持有至到期日),要求的必要收益率为6%。现有三家公司同时发行5年期,面值均为1000元的债券,其中:甲公司债券的票面利率为8%,每年付息一次,到期还本,债券发行价格为1041元;乙公司债券的票面利率为8%,单利计息,到期一次还本付息,按复利折现,债券发行价格为1050元;丙公司债券的票面利率为零,债券发行价格为750元,到期按面值还本。部分货币时间价值系数如下。计算A公司购入丙公司债券的价值。正确答案: 丙公司债券的价值=1000×(P/F,6%,5)=1000×0.7473=747.3(元)解析: 暂无解析 -

第13题:

B 公司 2010 年 1 月 1 日发行公司债券,每张面值 1000 元,票面利率 8%,5 年期。B 公司适用的所得税税率为 25%。

通过计算回答下列互不相关的几个问题:'

1) 假定每年1 月1 日付息一次,到期按面值偿还。发行价格为1030 元/张,发行费用为8 元/张,计算该债券的税后资本成本。

2) 假定每年付息两次,每间隔6 个月付息一次,到期按面值偿还。C 公司2013 年1月1 日按每张1020 元的价格购入该债券并持有到期,计算该债券的有效年到期收益率。

3) 假定每年付息两次,每间隔6 个月付息一次,到期按面值偿还。折现率为10%,甲公司2012 年1 月1 日打算购入该债券并持有到期,计算确定当债券价格低于什么水平时,甲公司才可以考虑购买。答案:解析:1)假设债券的税前资本成本为i,则有:

1000×8%×(P/A,i,5)+1000×(P/F,i,5)=(1030-8)(1 分)

当i=8%时,1000×8%×(P/A,8%,5)+1000×(P/F,8%,5)=1000.02

当i=7%时,1000×8%×(P/A,7%,5)+1000×(P/F,7%,5)=1041.02

运用内插法,列式为(i-7%)/(8%-7%)=(1022-1041.02)/(1000.02-1041.02)

解得i=7.46%(1 分)

债券的税后资本成本=7.46%×(1-25%)=5.60%(1 分)

2)设半年到期收益率为i,则有:

1000×4%×(P/A,i,4)+1000×(P/F,i,4)=1020(1 分)

当i=4%时,1000×4%×(P/A,4%,4)+1000×(P/F,4%,4)=1000

当i=3%时,1000×4%×(P/A,3%,4)+1000×(P/F,3%,4)=1037.18

运用内插法,列式为(i-3%)/(4%-3%)=(1020-1037.18)/(1000-1037.18)

解得i=3.46%(1 分)

债券的有效年到期收益率=(1+3.46%)2-1=7.04%(1 分)

3)】债券价值=1000×4%×(P/A,5%,6)+1000×(P/F,5%,6)

=40×5.0757+1000×0.7462

=949.23(元)(1 分)

所以,当债券价格低于949.23 元时,甲公司才可以考虑购买 -

第14题:

某公司发行面值为 1000 元的五年期债券,债券票面利率为 10%,每年付息一次,发行后在二级市场上流通。假设必要报酬率为 10%并保持不变,以下说法中不正确的是( )。A.债券溢价发行,发行后债券价值随到期时间的缩短而逐渐下降,至到期日债券价值等于债券面值

B.债券折价发行,发行后债券价值随到期时间的缩短而逐渐上升,至到期日债券价值等于面值

C.债券按面值发行,发行后债券价值一直等于票面价值

D.债券按面值发行,发行后债券价值在两个付息日之间呈周期性波动答案:A,B,C解析:根据票面利率等于必要报酬率可知债券按面值发行,选项 A、B 说法错误;对于分

期付息、到期一次还本的流通债券来说,如果折现率不变,发行后债券的价值在两个付息日

之间呈周期性波动,所以选项 C 说法错误,选项 D 说法正确。 -

第15题:

假设目前时点是2013年7月1日,A公司准备购买甲公司在2010年1月1日发行的5年期债券,该债券面值1000元,票面年利率10%,于每年6月30日和12月31日付息,到期时一次还本。假设市场利率为8%,则A公司购买时,该债券的价值为( )元。已知:(P/A,4%,3)=2.7751,(P/F,4%,3)=0.8890。A.1020

B.1027.76

C.1028.12

D.1047.11答案:B解析:债券的价值=1000×5%×(P/A,4%,3)+1000×(P/F,4%,3)=50×2.7751+1000×0.8890=1027.76(元)。 -

第16题:

甲公司2020年4月8日发行公司债券,每张面值1000元,票面年利率6%,5年期。

要求:

(1)假定每年4月7日付息一次,到期按面值偿还。如果乙公司可以在2022年4月8日按每张1000元的价格购入该债券并持有至到期,计算该债券的内部收益率。

(2)假定每年4月7日付息一次,到期按面值偿还。如果丙公司可以在2022年4月8日按每张1009元的价格购入该债券并持有至到期,计算该债券的内部收益率。

(3)假定每年4月7日付息一次,到期按面值偿还。丁公司计划在2021年4月8日购入该债券并持有至到期,要求的最低投资收益率为8%,计算该债券的价格低于多少时可以购入。答案:解析:(1)由于该债券属于分期付息、到期还本的平价债券,所以,内部收益率=票面利率=6%。

(2)NPV=1000×6%×(P/A,i,3)+1000×(P/F,i,3)-1009

当i=6%,NPV=1000×6%×(P/A,6%,3)+1000×(P/F,6%,3)-1009=-9(元)

当i=5%,NPV=1000×6%×(P/A,5%,3)+1000×(P/F,5%,3)-1009=18.19(元)

i=5%+(0-18.19)/(-9-18.19)×(6%-5%)=5.67%

(3)债券的价值=1000×6%×(P/A,8%,4)+1000×(P/F,8%,4)=60×3.3121+1000×0.735=933.73(元)

因此当债券的价格低于933.73元时可以购入。 -

第17题:

乙公司于2015年1月1日对外发行3年期、面值为1000000元的公司债券,债券票面年利率为6%,到期一次还本付息,发行价格1049020元。乙公司对利息调整采用实际利率法进行摊销,经计算该债券的实际利率为4%。要求:编制乙公司从发行债券、计算利息及到期一次还本付息等业务的会计分录。

正确答案:(1)2015年1月1日,发行债券。

借:银行存款1049020

贷:应付债券——面值1000000

——利息调整49020

(2)2015年末计息。

借:财务费用41960.80

应付债券——利息调整18039.20

贷:应付债券——应计利息60000

(3)2016年末计息。

借:财务费用43639.23

应付债券——利息调整16360.77

贷:应付债券——应计利息60000

(4)2017年末计息。

借:财务费用45379.97

应付债券——利息调整14620.03

贷:应付债券——应计利息60000

(5)2018年1月1日一次还本付息。

借:应付债券——面值1000000

——应计利息180000

贷:银行存款1180000 -

第18题:

某公司发行五年期债券,债券面值为1000元/张,年利率10%,每年末付息一次。债券溢价30%发行,发行时支付各种筹资费用为债券面值的10%,则该债券的税前资金成本为()。

- A、10.2%

- B、15.4%

- C、17.6%

- D、20.5%

正确答案:B -

第19题:

某公司于1999年1月1日发行一种债券,此债券采取平价发行,期限为10年,面值100元,票面利率为10%,每年付息一次,在12月31日付息,并且到期还本。该公司债券的到期收益率为()。

- A、9%

- B、10%

- C、11%

- D、12%

正确答案:B -

第20题:

单选题甲公司2×16年1月1日按面值发行三年期可转换公司债券,每年1月1日付息、到期一次还本,面值总额为10000万元,票面年利率为4%,实际年利率为6%。债券包含的负债成分的公允价值为9465.40万元。甲公司按实际利率法确认利息费用。甲公司发行此项债券时应确认的“应付债券——利息调整”的金额为()万元。A0

B534.60

C267.3

D9800

正确答案: C解析: 甲公司2×16年1月1日发行债券时应确认的“应付债券——利息调整”的金额=10000-9465.40=534.60(万元)。 -

第21题:

单选题假设目前时点是2013年7月1日,A公司准备购买甲公司在2010年1月1日发行的5年期债券,该债券面值1000元,票面年利率10%,于每年6月30日和12月31日付息,到期时一次还本。假设市场利率为8%,则A公司购买时,该债券的价值为()元。A1020

B1027.76

C1028.12

D1047.11

正确答案: A解析: 债券的价值=1000×5%×(P/A,4%,3)+1000×(P/F,4%,3)=50×2.7751+1000×0.8890=1027.76(元)。 -

第22题:

单选题某公司发行一种债券,该债券的面值为1000元,票面利率为6%,每年年末付息一次,到期一次还本,期限为5年,当市场利率为6%时,该债券的发行价格为()元。A1000

B980

C1020

D1060

正确答案: C解析: -

第23题:

问答题已知:A公司拟购买某公司债券作为长期投资(打算持有至到期日),要求的必要收益率为6%。现有三家公司同时发行5年期,面值均为1000元的债券,其中:甲公司债券的票面利率为8%,每年付息一次,到期还本,债券发行价格为1041元;乙公司债券的票面利率为8%,单利计息,到期一次还本付息,按复利折现,债券发行价格为1050元;丙公司债券的票面利率为零,债券发行价格为750元,到期按面值还本。部分货币时间价值系数如下。计算A公司购入甲公司债券的价值和内部收益率。正确答案: 甲公司债券的价值=1000×8%×(P/A,6%,5)+1000×(P/F,6%,5)=80×4.2124+1000×0.7473=1084.29(元)设内部收益率为i:1000×8%×(P/A,i,5)+1000×(P/F,i,5)=1041当利率为7%:1000×8%×(P/A,7%,5)+1000×(P/F,7%,5)=1041(元)所以甲公司债券的内部收益率=7%解析: 暂无解析 -

第24题:

问答题甲公司平价发行一种一年期,票面利率为6%,每年付息一次,到期还本的债券;乙公司平价发行一种一年期,票面利率为6%,每半年付息一次,到期还本的债券。计算两种债券的实际利率。正确答案:解析: