多选题根据《暂行办法》的规定确定简化的经济增加值时需调整研究开发费用是指()。A企业财务报表中“管理费用”项目下的“研究与开发费”B当期确认为无形资产的研究开发支出C经国资委认定后勘探投入费用较大企业的“勘探费用”D环保费用较大企业的“环境保护费”

题目

企业财务报表中“管理费用”项目下的“研究与开发费”

当期确认为无形资产的研究开发支出

经国资委认定后勘探投入费用较大企业的“勘探费用”

环保费用较大企业的“环境保护费”

相似考题

参考答案和解析

更多“根据《暂行办法》的规定确定简化的经济增加值时需调整研究开发费用是指()。”相关问题

-

第1题:

下列关于经济增加值的说法中,错误的有( )。A、基本经济增加值会歪曲公司的真实业绩

B、计算真实的经济增加值时,为了具有可比性,对于不同的经营单位使用相同的资本成本

C、从公司整体业绩评价来看,特殊经济增加值和披露经济增加值是最有意义的

D、计算披露的经济增加值时,研究与开发费用在合理的期限内摊销答案:B,C解析:真实的经济增加值是公司经济增加值最正确和最准确的度量指标,它要对会计数据作出所有必要的调整,并对公司中每一个经营单位都使用不同的更准确的资本成本。从公司整体业绩评价来看,基本经济增加值和披露经济增加值是最有意义的,因为公司外部人员无法计算特殊的经济增加值和真实的经济增加值,他们缺少计算所需要的数据。选项BC的说法错误。 -

第2题:

甲公司前三个季度数据显示,实现净利润5.2亿元,经济增加值2.5亿元;管理费用4.8亿元,其中研究开发费1.5亿元;财务费用0.52亿元,其中利息支出0.5亿元。甲公司考核经济增加值指标时,研究开发费、利息支出均作为会计调整项目,企业所得税税率为25%,前三季度加权平均资本成本为6%。则甲公司前三个季度平均资本占用是()亿元。A.111.5

B.70

C.55

D.85.5答案:B解析:税后净营业利润=5.2+(0.5+1.5)×(1-25%)=6.7(亿元),2.5=6.7-平均资本占用×6%,平均占用资本=70(亿元)。 -

第3题:

下列关于《暂行办法》中对计算经济增加值的规定的说法中,不正确的是( )。A. 资产负债率在60%以上的工业企业,资本成本率定为6%

B. 研究开发费用调整项是指企业财务报表中“管理费用”项下的“研究与开发费”

C. 在建工程是指企业财务报表中的符合主业规定的“在建工程”

D. 利息支出是指企业财务报表中“财务费用”项下的“利息支出”答案:A,B解析:中央企业资本成本率原则上定为 5.5%,资产负债率在 75%以上的工业企业和 80%以上的非工业企业,资本成本率上浮 0.5 个百分点,所以选项 A 的说法不正确;研究开发费用调整项目包括企业财务报表中“管理费用”项下的“研究与开发费”和当期确认为无形资产的研发支出,所以选项 B 的说法不正确。 -

第4题:

在计算披露的经济增加值时,下列各项中,需要进行调整的项目有( )。A.研究与开发费用

B.战略性投资

C.资本化利息支出

D.折旧费用答案:A,B,D解析:典型的调整包括:

(1)研究与开发费用;

(2)战略性投资;

(3)为建立品牌、进入新市场或扩大市场份额发生的费用;

(4)折旧费用。 -

第5题:

下列关于《暂行办法》中对计算经济增加值的规定的说法中,正确的有()。

- A、企业通过变卖主业优质资产等取得的非经常性收益在税后净营业利润中按照50%予以扣除

- B、利息支出是指企业财务报表中“财务费用”项下的“利息支出”

- C、研究开发费用调整项是指企业财务报表中“管理费用”项下的“研究与开发费”

- D、中央企业资本成本率原则上定为5.5%

正确答案:B,D -

第6题:

根据《售票组织管理暂行办法》规定,票额共用是指什么?

正确答案: 票额共用是指车站“公用”用途票额,允许被列车运行径路前方多个车站使用,旅客根据需要选择乘车站购票,并按票面指定乘车站乘车。 -

第7题:

单选题按照《暂行办法》规定计算简化经济增加值时,税后净营业利润=净利润+(利息支出+研究开发费用调整项)×(1-25%),这个利息支出是指( )A企业财务报表中“财务费用”下的“利息支出”

B报表附注中的资本化利息

C企业财务报表中“财务费用”项下的“利息支出”与报表附注中的资本化利息之和

D企业财务报表中“财务费用”项下的“利息支出”扣除报表附注中的资本化利息后的差额

正确答案: B解析:

按照《暂行办法》的规定,利息支出是指企业财务报表中“财务费用”项下的“利息支出”。 -

第8题:

多选题《暂行办法》中规定,对企业经济增加值考核时,国资委应酌情予以调整的情形有()。A重大政策变化

B严重自然灾害等不可抗力因素

C企业重组、上市及会计准则调整等不可比因素

D国资委认可的企业结构调整等其他事项

正确答案: B,A解析: 暂无解析 -

第9题:

多选题下列关于《暂行办法》中对计算经济增加值的规定的说法中,正确的有()。A企业通过变卖主业优质资产等取得的非经常性收益在税后净营业利润中按照50%予以扣除

B利息支出是指企业财务报表中“财务费用”项下的“利息支出”

C研究开发费用调整项是指企业财务报表中“管理费用”项下的“研究与开发费”

D中央企业资本成本率原则上定为5.5%

正确答案: A,D解析: 暂无解析 -

第10题:

单选题按照《暂行办法》的规定计算简化经济增加值时,税后净营业利润=净利润+(利息支出+研究开发费用调整项)X(1-25%),这个利息支出是指()。A企业财务报表中“财务费用”下的“利息支出”

B报表附注中的资本化利息

C企业财务报表中“财务费用”项下的“利息支出”与报表附注中的资本化利息之和

D企业财务报表中“财务费用”项下的“利息支出”扣除报表附注中的资本化利息后的差额

正确答案: A解析: 按照《暂行办法》的规定,利息支出是指企业财务报表中“财务费用”项下的“利息支出”。 -

第11题:

单选题按照《暂行规定》计算简化经济增加值时,税后净营业利润=净利润+(利息支出+研究开发费用调整项)×(1-25%),这个利息支出是指()A企业财务报表中“财务费用”下的“利息支出”

B报表附注中的资本化利息

C企业财务报表中“财务费用”项下的“利息支出”与报表附注中的资本化利息之和

D企业财务报表中“财务费用”项下的“利息支出”扣除报表附注中的资本化利息后的差额

正确答案: B解析: 按照《暂行办法》的规定,利息支出是指企业财务报表中“财务费用”项下的“利息支出”。 -

第12题:

单选题根据公司公开的财务报告计算披露的经济增加值时,不需纳入调整的事项有( )。A计入当期财务费用的战略性投资利息

B计入当期损益的争取客户的营销费用

C研究与开发费用

D每一个经营单位各自不同的风险

正确答案: B解析:

披露的经济增加值是利用公开会计数据进行十几项标准的调整计算出来的,典型的调整包括:①经济增加值要求将研究与开发费用作为投资并在一个合理的期限内摊销;②经济增加值要求将战略性投资的利息在一个专门账户中资本化并在开始生产时逐步摊销;③经济增加值要求把争取客户的营销费用资本化并在适当的期限内摊销;④经济增加值要求对某些大量使用长期设备的公司按照更接近经济现实的“沉淀资金折旧法”处理;D项,计算披露的经济增加值和特殊的经济增加值时,通常对公司内部所有的经营单位使用统一的资金成本,所以不用调整经营单位各自不同的风险。 -

第13题:

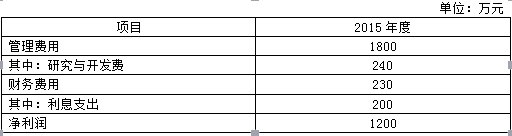

A公司是一家上市的工业企业,采用经济增加值作为业绩评价指标。相关资料如下;

(1)A公司2014年末和2015年末资产负债表简表如下:

(2)A公司2015年度利润表相关资料如下:

(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。

要求:

(1)根据《暂行办法》确定该企业的资本成本率;

(2)确定该企业调整后的资本;

(3)确定该企业用于计算简化的经济增加值的税后净营业利润;

(4)计算简化的经济增加值;

(5)简述经济增加值的优缺点。答案:解析:(1)资产负债率=9120/12000=76%,所以资本成本率=5.5%+0.5%=6%

(2)平均所有者权益=(2880+2875)/2=2877.5(万元)

平均负债=(9120+8625)/2=8872.5(万元)

平均无息流动负债=(2000+1900)/2+(350+400)/2+(800+750)/2=3100(万元)

平均在建工程=(2500+2000)/2=2250(万元)

调整后资本=2877.5+8872.5-3100-2250=6400(万元)

(3)调整后税后净营业利润=1200+(200+240+120)×(1-25%)=1620(万元)

(4)简化的经济增加值=1620-6400×6%=1236(万元)

(5)优点:

①经济增加值最直接的与股东财富的创造联系起来,在这个意义上说,它是唯一正确的业绩计量指标,它能连续地度量业绩的改进。

②经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪金激励体制的框架。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了。

③在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。经济增加值还是股票分析家手中的一个强有力的工具。

缺点:

①经济增加值是绝对数指标,它的缺点之一是不具有比较不同规模公司业绩的能力。

②经济增加值也有许多和投资报酬率一样误导使用人的缺点。

③由于计算经济增加值时,对于调整项目以及资本成本的确定存在分歧,无法建立一个统一的规范。而缺乏统一性的业绩评价指标,只能在一个公司的历史分析以及内部评价中使用。 -

第14题:

计算披露的经济增加值时典型的调整不包括()。A.研究与开发费用

B.战略性投资

C.折旧费用

D.商誉答案:D解析:计算披露的经济增加值时,商誉无需调整。 -

第15题:

披露的经济增加值是利用公开会计数据进行十几项标准的调整计算出来的,下列各项中属于需要调整的有( )。A、研究与开发费用

B、资本化利息

C、收购形成的商誉

D、折旧费用答案:A,C,D解析:典型的调整包括:(1)研究与开发费用;(2)战略性投资的利息;(3)收购形成的商誉;(4)为建立品牌、进入新市场或扩大份额发生的费用;(5)折旧费用。 -

第16题:

在计算披露的经济增加值时,不需要调整的项目是()。

- A、商誉

- B、研究开发费用

- C、重组费用

- D、销售成本

正确答案:D -

第17题:

下列关于《暂行办法》中对经济增加值的计算的说法中,不正确的有()。

- A、经济增加值=税后净营业利润-资本成本

- B、经济增加值=税后净营业利润-调整后资本×平均资本成本率

- C、税后净营业利润=净利润+利息支出×(1-25%)

- D、调整后资本=平均所有者权益+平均负债合计-平均无息流动负债

正确答案:C,D -

第18题:

问答题根据《售票组织管理暂行办法》规定,票额共用是指什么?正确答案: 票额共用是指车站“公用”用途票额,允许被列车运行径路前方多个车站使用,旅客根据需要选择乘车站购票,并按票面指定乘车站乘车。解析: 暂无解析 -

第19题:

单选题在计算披露的经济增加值时,不需要调整的项目是()。A商誉

B研究开发费用

C重组费用

D销售成本

正确答案: B解析: 暂无解析 -

第20题:

多选题下列关于《暂行办法》中对计算经济增加值的规定的说法中,正确的有( )。A在建工程是指企业财务报表中符合主业规定的“在建工程”

B利息支出是指企业财务报表中“财务费用”项下的“利息支出”

C研究开发费用调整项是指企业财务报表中“管理费用”项下的“研究与开发费”

D中央企业资本成本率原则上定为5.5%

正确答案: C,D解析: -

第21题:

多选题披露的经济增加值是利用公开会计数据进行十几项标准的调整计算出来的。下列项目中,属于调整的事项有( )。A研究与开发费用

B战略性投资

C收购形成的商誉

D折旧费用

正确答案: A,B,C,D解析:

披露的经济增加值是利用公开会计数据进行十几项标准的调整计算出来的。典型的调整包括:①研究与开发费用;②战略性投资;③收购形成的商誉;④为建立品牌、进入新市场或扩大市场份额发生的费用;⑤折旧费用;⑥重组费用等。 -

第22题:

单选题根据公开财务报表的未经调整的经营利润和总资产计算的经济增加值是( )。A基本经济增加值

B披露的经济增加值

C特殊的经济增加值

D真实的经济增加值

正确答案: D解析:

A项,基本经济增加值是根据未经调整的经营利润和总资产计算的经济增加值;B项,披露的经济增加值是利用公开会计数据进行十几项标准的调整计算出来的,这种调整是根据公布的财务报表及其附注中的数据进行的;C项,特殊的经济增加值是为了使经济增加值适合特定公司内部的业绩评价,还需要进行特殊的调整,调整结果使得经济增加值更接近公司的市场价值;D项,真实的经济增加值是公司经济利润最正确和最准确的度量指标。它要对会计数据作出所有必要的调整,并对公司中每一个经营单位都使用不同的更准确的资本成本,以便更准确的计算部门的经济增加值。 -

第23题:

多选题披露的经济增加值是利用公开会计数据进行十几项标准的调整计算出来的,下列各项中属于其中的典型的调整的有()。A研究与开发费用

B战略性投资

C折旧费用

D重组费用

正确答案: D,B解析: 计算披露的经济增加值时,典型的调整包括:(1)研究与开发费用;(2)战略性投资;(3)为建立品牌、进入新市场或扩大市场份额发生的费用;(4)折旧费用;(5)重组费用。此外,计算资金成本的"总资产"应为"投资资本",并且要把表外融资项目纳入"总资产"之内,如长期性经营租赁资产等。