问答题计算题:20×1年1月1日,甲公司购买了一项公司债券,剩余年限5年,债券的本金1100万元,公允价值为950万元,交易费用为11万元,次年1月5日按票面利率3%支付利息。该债券在第五年兑付(不能提前兑付)本金及最后一期利息。实际利率6%。20×1年末,该债券公允价值为1000万元。 要求: (1)假定甲公司将该债券划分为交易性金融资产,要求编制甲公司相关的账务处理; (2)假定甲公司将该债券划分为持有至到期投资,要求编制甲公司相关的账务处理; (3)假定甲公司将该债券划分为可供出售金融资产,要求编制

题目

相似考题

更多“计算题:20×1年1月1日,甲公司购买了一项公司债券,剩余年限5年,债券的本金1100万元,公允价值为950万元,交易费”相关问题

-

第1题:

2×19年初,甲公司购买了一项剩余年限为5年的公司债券,划分为以公允价值计量且其变动计入当期损益的金融资产,公允价值为1 200万元,交易费用为10万元,该债券的面值为1 500万元。2×19年末按票面利率3%收到利息。2×19年末甲公司将该债券出售,价款为1 400万元。不考虑其他因素,甲公司因该交易性金融资产影响2×19年投资损益的金额为( )万元。A.200

B.235

C.245

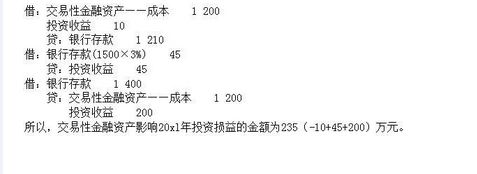

D.135答案:B解析:本题账务处理为:

借:交易性金融资产——成本 1 200

投资收益 10

贷:银行存款 1 210

借:银行存款 45(1 500×3%)

贷:投资收益 45

借:银行存款 1 400

贷:交易性金融资产——成本 1 200

投资收益 200

所以,交易性金融资产影响2×19年投资损益的金额为235(-10+45+200)万元。

提示:本题问对某一年度的损益影响金额,此时将当年的所有损益影响加总即可。 -

第2题:

20×2年1月1日,甲公司将持有的乙公司发行的10年期公司债券出售给丙公司,经协商出售价格为4 950万元,20×1年12月31日该债券公允价值为4 650万元。该债券于20×1年1月1日发行,甲公司持有该债券时已将其分类为以公允价值计量且其变动计入其他综合收益的金融资产,面值为4 500万元,年利率6%(等于实际利率),每年末支付利息。

甲公司将债券出售给丙公司的同时签订了一项看涨期权合约,期权行权日为20×2年12月31日,行权价为6 000万元,期权的公允价值(时间价值)为150万元。假定甲公司预计行权日该债券的公允价值为4 500万元。下列甲公司的会计处理中,不正确的有( )。A.由于期权的行权价(6000万元)大于行权日债券的公允价值(4500万元),因此,该看涨期权属于深度价外期权

B.甲公司不应当终止确认该债券

C.确认出售时的投资收益600万元

D.收到的该批出售款项应计入继续涉入负债答案:B,D解析:本例中,由于期权的行权价(6 000万元)大于行权日债券的公允价值(4 500万元),因此,该看涨期权属于重大价外期权,即甲公司在行权日不会重新购回该债券。所以,在转让日,可以判定债券所有权上的风险和报酬已经全部转移给丙公司,甲公司应当终止确认该债券。但同时,由于签订了看涨期权合约,获得了一项新的资产,应当按照在转让日的公允价值(150万元)确认该期权。

甲公司出售该债券业务应做如下会计分录:

借:银行存款 4 950

衍生工具——看涨期权 150

贷:其他债权投资 4 650

投资收益 450

同时,将原计入其他综合收益的公允价值变动利得或损失转出:

借:其他综合收益 150(4 650-4 500)

贷:投资收益 150 -

第3题:

甲公司2×18年4月30日因无法按合同约定偿还应付乙公司货款总计400万元,双方协商进行债务重组。乙公司同意免除甲公司债务的20%,同时针对剩余债务以甲公司一项公允价值为280万元债券投资进行抵偿。抵债资产于2×18年5月10日转让完毕,当日抵债债券的公允价值为270万元,乙公司将其分类为以公允价值计量且其变动计入当期损益的金融资产核算,2×18年年末债券公允价值为240元。乙公司预计该债券公允价值将会持续下跌,经测算2×19年年末该债券公允价值为200元。乙公司2×20年4月20日以150万元价格出售全部所持丙公司股份,发生手续费用6万元,乙公司因处置该债券应确认的投资收益为( )。A.-56万元

B.-126万元

C.-66万元

D.-86万元答案:A解析:2×20年乙公司对外出售该债券投资应确认的投资收益=150-(270-70)-6=-56(万元)。

债权人乙公司会计处理:

借:交易性金融资产——成本270

投资收益 [400-280+(280-270)]130

贷:应收账款 400

借:公允价值变动损益30

贷:交易性金融资产——公允价值变动 30

借:公允价值变动损益40

贷:交易性金融资产——公允价值变动 40

借:银行存款144

交易性金融资产——公允价值变动70

投资收益56

贷:交易性金融资产——成本270 -

第4题:

20x1年初,甲公司购买了一项公司债券,该债券票面价值为1500万元,票面利率为3%。剩余年限为5年,划分为交易性金融资产,公允价值为1200万元,交易费用为10万元,该债券在第五年兑付(不能提前兑付)时可得本金1500万元。20x1年末按票面利率3%收到利息。20x1年末将债券出售,价款为1400万元,则交易性金融资产影响20x1年投资损益的金额为()万元。A.200

B.235

C.245

D.135答案:B解析:

-

第5题:

2020年年初,甲公司购买了一项公司债券,剩余年限5年,划分为持有至到期投资,实际支付价款为1200万元,另付交易费用为10万元,每年按票面利率3%支付利息。该债券在第五年兑付(不能提前兑付)时可得本金1500万元。则取得时,持有至到期投资的入账金额为( )万元。A.1200

B.1210

C.1500

D.1600答案:B解析:取得持有至到期投资的交易费用应计入成本。因此,取得时该债券投资的入账金额=1200+10=1210(万元)。 -

第6题:

2009年初,甲公司购买了一项公司债券,剩余年限5年,划分为持有至到期投资,公允价值为1200万元,交易费用为10万元,每年按票面利率3%支付利息。该债券在第五年兑付(不能提前兑付)时可得本金1500万元。则取得时“持有至到期投资”入账金额为()万元。

A1200

B1210

C1500

D1600

B

略 -

第7题:

M公司2016年1月1日以银行存款2100万元购入甲公司2015年1月1日发行的5年期公司债券,另支付交易费用2万元。该债券面值为2000万元,票面年利率为5%,该债券每年1月20日支付上年度利息,到期归还本金,M公司将其划分为交易性金融资产。2016年1月20日M公司收到上年度利息并存入银行;2016年3月31日该债券的公允价值为1950万元;2016年6月30日该债券的公允价值为1930万元;2016年9月30日该债券的公允价值为1900万元;2016年10月19日M公司将该债券全部出售,取得价款1920万元。M公司2016年下列会计处理中不正确的是()。

- A、1月20日: 借:银行存款100 贷:投资收益100

- B、3月31日: 借:公允价值变动损益50 贷:交易性金融资产——公允价值变动50

- C、6月30日: 借:公允价值变动损益20 贷:交易性金融资产——公允价值变动20

- D、9月30日: 借:公允价值变动损益30 贷:交易性金融资产——公允价值变动30

正确答案:A -

第8题:

单选题2009年初,甲公司购买了一项公司债券,剩余年限5年,划分为持有至到期投资,公允价值为1200万元,交易费用为10万元,每年按票面利率3%支付利息。该债券在第五年兑付(不能提前兑付)时可得本金1500万元。则取得时“持有至到期投资”入账金额为()万元。A1200

B1210

C1500

D1600

正确答案: C解析: 暂无解析 -

第9题:

多选题M公司2016年1月1日以银行存款2100万元购入甲公司2015年1月1日发行的5年期公司债券,另支付交易费用2万元。该债券面值为2000万元,票面年利率为5%,该债券每年1月20日支付上年度利息,到期归还本金,M公司将其划分为交易性金融资产。2016年1月20日M公司收到上年度利息并存入银行;2016年3月31日该债券的公允价值为1950万元;2016年6月30日该债券的公允价值为1930万元;2016年9月30日该债券的公允价值为1900万元;2016年10月19日M公司将该债券全部出售,取得价款1920万元。下列关于M公司出售债券的表述正确的是()。A出售债券时对当期损益的影响金额为80万元

B出售债券时对当期损益的影响金额为20万元

C出售债券时累计公允价值变动损益金额为100万元

D出售债券时累计公允价值变动损益金额为200万元

正确答案: D,B解析: 暂无解析 -

第10题:

多选题M公司2016年1月1日以银行存款2100万元购入甲公司2015年1月1日发行的5年期公司债券,另支付交易费用2万元。该债券面值为2000万元,票面年利率为5%,该债券每年1月20日支付上年度利息,到期归还本金,M公司将其划分为交易性金融资产。2016年1月20日M公司收到上年度利息并存入银行;2016年3月31日该债券的公允价值为1950万元;2016年6月30日该债券的公允价值为1930万元;2016年9月30日该债券的公允价值为1900万元;2016年10月19日M公司将该债券全部出售,取得价款1920万元。M公司取得甲公司债券时,下列会计处理正确的是()。A交易性金融资产的入账金额为2000万元

B支付的交易费用应计入投资收益

C应确认应收利息100万元

D银行存款减少2102万元

正确答案: B,D解析: 暂无解析 -

第11题:

单选题甲公司以950万元发行面值为1000万元的可转换公司债券,其中负债成分的公允价值为890万元。不考虑其他因素,甲公司发行该债券应计入所有者权益的金额为()万元。A0

B50

C60

D110

正确答案: D解析: 权益成分的公允价值=收到的款项950-负债成分的公允价值890=60(万元),计入所有者权益(其他权益工具)。 -

第12题:

单选题甲公司2015年1月1日购人面值为1 000万元,票面年利率为4%的A公司债券,该债券为分期付息到期还本的债券。取得时支付价款1 045万元(包括已到付息期尚未领取的利息40万元),另支付交易费用5万元。甲公司将其作为交易性金融资产核算。2015年2月15日收到购买价款中所含的利息40万元。2015年6月30日该债券的公允价值为1 100万元;2015年12月31日该债券的公允价值为1 080万元。2016年2月15日,甲公司收到上年度的债券利息40万元。2016年3月3日甲公司将A公司债券全部出售,售价为1 030万元。则甲公司从购入债券至出售累计应确认的投资收益为( )万元。A65

B60

C20

D35

正确答案: D解析: -

第13题:

甲公司以950万元发行面值为1000万元的可转换公司债券,其中负债成分的公允价值为890万元。不考虑其他因素,甲公司发行该债券应计入所有者权益的金额为()万元。[旧考点2019以删除]A. 0

B. 50

C. 60

D. 110答案:C解析:企业发行的可转换公司债券,应当先确定负债成分的公允价值并以此作为其初始确认金额确认应付债券,再按照整体发行价格扣除负债成分初始确认金额后的金额确定权益成分的初始确认金额,确认为其他权益工具。本题中可转换公司债券的负债成分的公允价值为890万元,权益成分的公允价值=950-890=60(万元),计入所有者权益。 -

第14题:

2×13年1月1日,甲公司支付价款1 000万元(含交易费用)从上海证券交易所购入A公司同日发行的5年期公司债券12 500份,债券票面价值总额为1250万元,票面年利率为4.72%,于年末支付本年度债券利息(即每年利息为59万元),本金在债券到期时一次偿还。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计发行方不会提前赎回,甲公司根据其管理该债券的业务模式和该债券的合同现金流量特征,将该债券分类为以公允价值计量且其变动计入其他综合收益的金融资产。

其他资料如下:

(1)2×13年12月31日,A公司债券的公允价值为1 200万元(不含利息)。

(2)2×14年12月31日,A公司债券的公允价值为1 300万元(不含利息)。

(3)2×15年12月31日,A公司债券的公允价值为1 250万元(不含利息)。

(4)2×16年12月31日,A公司债券的公允价值为1 200万元(不含利息)。

(5)2×17年1月20日,通过上海证券交易所出售了A公司债券12 500份,取得价款1 260万元。答案:解析:假定不考虑所得税、减值损失等因素,计算该债券的实际利率r:

59×(1+r)-1+59×(1+r)-2+59×(1+r)-3+59×(1+r)-4+(59+1 250)×(1+r)-5=1 000(万元)

采用插值法,计算得出r=10%。

单位:万元

注:*尾数调整1 260+0-1 190=70(万元)。

甲公司的有关账务处理如下(金额单位:元):

(1)2×13年1月1日,购入A公司债券:

借:其他债权投资——成本 12 500 000

贷:银行存款 10 000 000

其他债权投资——利息调整 2 500 000

(2)2×13年12月31日,确认A公司债券实际利息收入、公允价值变动,收到债券利息:

借:应收利息 590 000

其他债权投资——利息调整 410 000

贷:投资收益 1 000 000

借:银行存款 590 000

贷:应收利息 590 000

借:其他债权投资——公允价值变动 1 590 000

贷:其他综合收益——其他债权投资公允价值变动

1 590 000

(3)2×14年12月31日,确认A公司债券实际利息收入、公允价值变动,收到债券利息:

借:应收利息 590 000

其他债权投资——利息调整 450 000

贷:投资收益 1 040 000

借:银行存款 590 000

贷:应收利息 590 000

借:其他债权投资——公允价值变动 550 000

贷:其他综合收益——其他债权投资公允价值变动

550 000

(4)2×15年12月31日,确认A公司债券实际利息收入、公允价值变动,收到债券利息:

借:应收利息 590 000

其他债权投资——利息调整 500 000

贷:投资收益 1 090 000

借:银行存款 590 000

贷:应收利息 590 000

借:其他综合收益——其他债权投资公允价值变动

1 000 000

贷:其他债权投资——公允价值变动 1 000 000

(5)2×16年12月31日,确认A公司债券实际利息收入、公允价值变动,收到债券利息:

借:应收利息 590 000

其他债权投资——利息调整 540 000

贷:投资收益 1 130 000

借:银行存款 590 000

贷:应收利息 590 000

借:其他综合收益——其他债权投资公允价值变动

1 040 000

贷:其他债权投资——公允价值变动 1 040 000

(6)2×17年1月20日,确认出售A公司债券实现的损益:

借:银行存款 12 600 000

其他债权投资——利息调整 600 000

贷:其他债权投资——成本 12 500 000

——公允价值变动 100 000

投资收益 600 000

A公司债券的利息调整余额(贷方)=250-41-45-50-54 =60(万元)。

同时,应从其他综合收益中转出的公允价值累计金额为10万元。

A公司债券公允价值变动余额=159+55-100-104 =10(万元)

借:其他综合收益—其他债权投资公允价值变动 100 000

贷:投资收益 100 000 -

第15题:

甲公司以950万元发行面值为1000万元的可转换公司债券,其中负债成分的公允价值为890万元。不考虑其他因素,甲公司发行该债券应计入所有者权益的金额为()万元。A.0

B.50

C.60

D.110答案:C解析:企业发行的可转换公司债券,应当在初始确认时将其包含的负债成分和权益成分进行分拆,在进行分拆时,应当先确定负债成分的公允价值并以此作为其初始确认金额,确认为应付债券;再按整体发行价格扣除负债成分初始确认金额后的金额确定权益成分的初始确认金额,确认为资本公积。本题中可转换公司债券的负债成分的公允价值为890万,发行收款价格950万元,权益成分的公允价值=950-890=60(万元),计入所有者权益。 -

第16题:

2008年1月1日,甲公司购买了一项公司债券,将其划分为交易性金融资产。该债券发行年限为5年,债券的本金2200万元,公允价值为1000万元,另支付交易费用20万元,次年1月5日按票面利率3%支付利息。该债券在第五年兑付(不能提前兑付)本金及最后一期利息。实际利率3.1%。2011年末,该债券公允价值为1060万元。甲公司核算该交易性金融资产涉及到的会计分录有( )。A.借:交易性金融资产——成本 1000

投资收益 20

贷:银行存款 1020

B.借:交易性金融资产——公允价值变动 60

贷:公允价值变动损益 60

C.借:应收利息 66

贷:投资收益 66

D.借:交易性金融资产——成本 1020

贷:银行存款 1020

E.借:交易性金融资产——公允价值变动 40

贷:公允价值变动损益 40答案:A,B,C解析:2008年1月1日,购入时

借:交易性金融资产——成本 1000

投资收益 20

贷:银行存款 1020

期末计提利息时

借:应收利息 (2200×3%)66

贷:投资收益 66

期末确认公允价值变动

借:交易性金融资产——公允价值变动(1060-1000)60

贷:公允价值变动损益 60 -

第17题:

2011年年初,甲公司购买了一项公司债券,剩余年限5年,划分为持有至到期投资,实际支付价款为1 200万元,另付交易费用为10万元,每年按票面利率3%支付利息。该债券在第五年兑付(不能提前兑付)时可得本金1 500万元。则取得时“持有至到期投资”的入账金额为( )万元。A、1 200

B、1 210

C、1 500

D、1 600答案:B解析:取得持有至到期投资的交易费用应计入成本。因此,取得时该债券投资的入账金额=1 200+10=1 210(万元)。 -

第18题:

计算题:20×1年1月1日,甲公司购买了一项公司债券,剩余年限5年,债券的本金1100万元,公允价值为950万元,交易费用为11万元,次年1月5日按票面利率3%支付利息。该债券在第五年兑付(不能提前兑付)本金及最后一期利息。实际利率6%。20×1年末,该债券公允价值为1000万元。 要求: (1)假定甲公司将该债券划分为交易性金融资产,要求编制甲公司相关的账务处理; (2)假定甲公司将该债券划分为持有至到期投资,要求编制甲公司相关的账务处理; (3)假定甲公司将该债券划分为可供出售金融资产,要求编制甲公司相关的账务处理。

正确答案: (1)假定划分为交易性金融资产:

购入时:

借:交易性金融资产—成本950

投资收益11

贷:银行存款961

20×1年年末:

借:交易性金融资产—公允价值变动50

贷:公允价值变动损益50

借:应收利息33

贷:投资收益33

(2)假定划分为持有至到期投资:

购入时:

借:持有至到期投资—成本1100

贷:银行存款961

持有至到期投资-—利息调整139

20×1年年末:

应收利息=1100×3%=33(万元)

实际利息=961×6%=57.66(万元)

利息调整=57.66-33=24.66(万元)

借:应收利息33

持有至到期投资—利息调整24.66

贷:投资收益57.66

(3)假定划分为可供出售金融资产:

购入时:

借:可供出售金融资产—成本1100

贷:银行存款961

可供出售金融资产-—利息调整139

应收利息=1100×3%=33(万元)

实际利息=961×6%=57.66(万元)

利息调整=57.66-33=24.66(万元)

借:应收利息33

可供出售金融资产—利息调整24.66

贷:投资收益57.66

摊余成本=961+24.66=985.66(万元),小于公允价值1000万元,应:

借:可供出售金融资产—公允价值变动14.34

贷:资本公积—其他资本公积14.34 -

第19题:

2×16年1月1日,甲公司支付价款1100万元(含交易费用),从活跃市场购人乙公司当日发行的面值为1000万元、5年期的不可赎回债券。该债券票面年利率为10%,利息按单利计算,到期一次还本付息,实际年利率为6.4%。当日,甲公司将其划分为以摊余成本计量的金融资产核算,按年确认投资收益。2×16年12月31日,该债券未出现减值迹象。2×17年1月1日,该债券市价总额为1250万元。当日,因甲公司资金周转困难,遂将其持有乙公司的债券出售80%,出售债券发生相关手续费8万元;该债券剩余的20%重分类为以公允价值计量且其变动计入其他综合收益的金融资产。2×17年4月30日,甲公司将剩余20%债券出售取得价款300万元,另支付相关手续费2万元。不考虑其他因素,甲公司下列处理中正确的是()。

- A、2×16年度因持有乙公司债券投资应确认投资收益的金额为70.4万元

- B、出售80%债权投资对当期损益的影响金额为120万元

- C、该债券剩余部分重分类为以公允价值计量且其变动计人其他综合收益的金融资产的入账价值为234.08万元

- D、出售剩余20%债券应确认的投资收益金额为50万元

正确答案:A -

第20题:

问答题2008年1月1日,甲公司购买了一项公司债券,发行年限为5年,债券的本金1100万元,公允价值为950万元,交易费用为11万元,次年1月5日按票面利率3%支付利息。该债券在第五年兑付(不能提前兑付)本金及最后一期利息。实际利率6%。2008年末,该债券公允价值为1000万元。 要求: (1)假定甲公司将该债券划分为交易性金融资产,要求编制2008年相关的账务处理; (2)假定甲公司将该债券划分为持有至到期投资,要求编制2008年相关的账务处理; (3)假定甲公司将该债券划分为可供出售金融资产,要求编制2008年相关的账务处理。正确答案: (1)假定划分为交易性金融资产:

购入时:

借:交易性金融资产——成本950

投资收益11

贷:银行存款961

2008年年末:

借:交易性金融资产——公允价值变动50

贷:公允价值变动损益50

借:应收利息33

贷:投资收益33

(2)假定划分为持有至到期投资:

购入时:

借:持有至到期投资——成本1100

贷:银行存款961

持有至到期投资-—利息调整139

2008年年末:

应收利息=1100×3%=33(万元)

实际利息=961×6%=57.66(万元)

利息调整=57.66-33=24.66(万元)

借:应收利息33

持有至到期投资——利息调整24.66

贷:投资收益57.66

(3)假定划分为可供出售金融资产:

购入时:

借:可供出售金融资产——成本1100

贷:银行存款961

可供出售金融资产-—利息调整139

应收利息=1100×3%=33(万元)

实际利息=961×6%=57.66(万元)

利息调整=57.66-33=24.66(万元)

借:应收利息33

可供出售金融资产——利息调整24.66

贷:投资收益57.66

摊余成本=961+24.66=985.66(万元),小于公允价值1000万元,应:

借:可供出售金融资产——公允价值变动14.34

贷:资本公积——其他资本公积14.34解析: 暂无解析 -

第21题:

单选题甲公司2015年1月1日购入面值为1000万元,票面年利率为4%的A公司债券,该债券为分期付息到期还本的债券。取得时支付价款1045万元(包括已到付息期尚未领取的利息40万元),另支付交易费用5万元。甲公司将其作为交易性金融资产核算。2015年2月15日收到购买价款中所含的利息40万元。2015年6月30日该债券的公允价值为1100万元;2015年12月31日该债券的公允价值为1080万元。2016年2月15日,甲公司收到上年度的债券利息40万元。2016年3月3日甲公司将A公司债券全部出售,售价为1030万元。则甲公司从购入债券至出售累计应确认的投资收益为()万元。A65

B60

C20

D35

正确答案: C解析: 暂无解析 -

第22题:

单选题2015年1月1日,甲公司从二级市场购入丙公司债券,支付价款合计204万元,其中包括已到付息期但尚未领取的债券利息4万元,另付交易费用2万元。该债券面值总额为200万元,剩余期限3年,年利率为4%,每半年付息一次,甲公司取得后准备近期出售。2015年1月10日,收到丙公司债券2014年下半年的利息4万元。6月30日,丙公司债券的公允价值为230万元。7月10日收到丙公司债券2015年上半年的利息。12月31日,丙公司债券的公允价值为220万元。该业务对2015年营业利润的影响金额为()万元。A46

B26

C28

D48

正确答案: C解析: 暂无解析 -

第23题:

问答题计算题: 2007年1月1日,M公司从活跃市场购买了一项N公司债券,年限3年,划分为持有至到期投资,债券的本金1100万元,公允价值为1010万元(含交易费用为10万元),到期还本、分期付息,每年1月5日按照票面利率3%支付利息。合同约定债券发行方N公司在遇到特定情况下可以将债券赎回,且不需要为赎回支付额外款项。M公司在购买时预计发行方不会提前赎回。假定实际利率是6%。 要求:编制M公司的相关会计分录。(计算结果保留两位小数)正确答案: (1)2007年1月1日购买债券时:

借:持有至到期投资——成本1100

贷:银行存款1010

持有至到期投资——利息调整90

2007年12月31日确认投资收益:

借:应收利息33(1100×3%)

持有至到期投资——利息调整27.60

贷:投资收益60.60(1010×6%)

(2)2008年收到利息和确认投资收益的会计分录:

2008年1月5日收到上年利息:

借:银行存款33

贷:应收利息33

2008年12月31日确认投资收益:

借:应收利息33

持有至到期投资——利息调整29.26

贷:投资收益62.26(1010+27.60)×6%

(3)2009年相关会计分录:

1月5日收到上年利息:

借:银行存款33

贷:应收利息33

2009年12月31日确认投资收益:

借:应收利息33

持有至到期投资——利息调整33.14(90-27.60-29.26)

贷:投资收益66.14

借:银行存款1133

贷:持有至到期投资——成本1100

应收利息33解析: 暂无解析 -

第24题:

单选题2016年年初,甲公司购买了一项债券,剩余年限5年,甲公司将其划分为持有至到期投资,买价130万元,另付交易费用5万元,该债券面值为150万元,票面利率为4%,每年年末付息,到期还本。则购入时持有至到期投资的入账价值为()万元。A130

B150

C135

D155

正确答案: B解析: 暂无解析