单选题某日我国外汇市场美元兑人民币的即期汇率为6.00,美国市场年化利率为3%,中国市场年化利率为8%,假设12个月的美元兑人民币远期汇率为6.3,则某一国内交易者()。A 投资于美国市场收益更大B 投资于中国市场收益更大C 投资于中国与美国市场的收益相同D 无法确定投资市场

题目

投资于美国市场收益更大

投资于中国市场收益更大

投资于中国与美国市场的收益相同

无法确定投资市场

相似考题

参考答案和解析

更多“某日我国外汇市场美元兑人民币的即期汇率为6.00,美国市场年化利率为3%,中国市场年化利率为8%,假设12个月的美元兑人”相关问题

-

第1题:

假设目前美元1年期利率为2%,港元1年期利率为4%。目前美元兑港元汇率为1:8。则目前1年期美元对港元远期汇率应为( )港元。

A.8.O000

B.8.1569

C.8.3138

D.7.8431

正确答案:B

-

第2题:

假设美元兑人民币即期汇率为6.2022,美元年利率为3%,人民币年利率为5%。按单利计,1年期美元兑人民币远期汇率的理论价格约为()。A.6.5123

B.6.0841

C.6.3262

D.6.3226答案:D解析:远期汇率的计算公式为:远期汇率货币1货币2=即期汇率货币1货币2×1+(R2×d/360)1+(R1×d/360),其中R表示利率,d表示交易期限。所以,1年期美元兑人民币远期汇率的理论价格为6.2022×[(1+5%)/(1+3%)]≈6.3226。 -

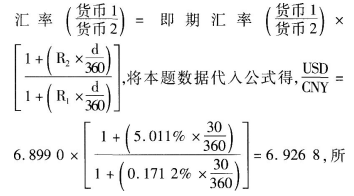

第3题:

2016年12月9日,美元兑人民币的即期汇率为1美元=6.8990元人民币,相关市场提供的利率如下表所示:

则一个月(30天)远期美元兑人民币汇率为()。A.1美元=6.8990元人民币

B.1美元=6.2868元人民币

C.1美元=6.9268元人民币

D.1美元=7.2868元人民币答案:C解析:根据汇率与利率之间的关系知,远期

以,一个月(30天)远期美元兑人民币汇率为1美元=6.9268元人民币。 -

第4题:

假设美元兑英镑的外汇期货合约距到期日还有6个月,当前美元兑换英镑即期汇率为1.5USD/GBP,而美国和英国的无风险利率分别是3%和5%,则该外汇期货合约的远期汇率是( )USD/GBP。A、1.475

B、1.485

C、1.495

D、1.5100答案:B解析:根据外汇期货定价公式可知,该外汇期货合约的远期汇率为:Ft=Ste(rD-rF)(T-r)=1.5*e(3%-5%)*6/12≈1.485 (USD/GBP ) -

第5题:

假设美元兑澳元的外汇期货到期还有4个月,当前美元兑澳元汇率为0.8USD/AUD,美国无风险利率为5%,澳大利亚无风险利率为2%,根据持有成本模型,该外汇期货合 A.0.808

A.0.808

B.0.782

C.0.824

D.0.792答案:A解析:

-

第6题:

中国人民银行授权的中国外汇交易中心公布,2010年12月31日银行间外汇市场人民币汇率中间价为:1美元兑人民币6.6227元。而12月27日银行间外汇市场人民币汇率中间价为:1美元兑人民币6.6305元。上述材料表明()①外汇汇率升高②外汇汇率降低③人民币升值④美元升值

A①③

B①④

C②③

D②④

C

略 -

第7题:

某日纽约外汇市场,即期汇率USD1=DEM1.6515,美元3个月存款利率为年息10%,德国马克存款利率为7%,试求3个月美元/马克的远期汇率。

正确答案:因马克利率低于美元,所以远期马克会升水,升水数为:

1.6515×10-7/100×3/12=0.0124

纽约外汇市场3个月美元/马克的远期汇率为1.6515-0.0124=1.6391马克 -

第8题:

假设在纽约外汇市场上,即期汇率为EUR/USD=1.1020/40,其中美元的利率为8%,美国到欧洲的邮程为8天,则EUR/USD的信汇汇率为多少?

正确答案: 1.1020×{1-8%×(8-2)/360}=1.1005

1.1040×{1-8%×(8-2)/360}=1.1025 -

第9题:

单选题假设某日美元兑人民币即期汇率为1美元兑6.1972元人民币,人民币1个月期上海银行间同业拆借利率(SHIBOR)为5.3640%,美元1个月期伦敦银行间同业拆借利率(LIBOR)为0.1848%,则1个月期(31天)美元兑人民币远期汇率约为( )。A6.5364

B6.2248

C6.2350

D6.1972

正确答案: C解析: -

第10题:

问答题某日纽约外汇市场,即期汇率USD1=DEM1.6515,美元3个月存款利率为年息10%,德国马克存款利率为7%,试求3个月美元/马克的远期汇率。正确答案: 因马克利率低于美元,所以远期马克会升水,升水数为:

1.6515×10-7/100×3/12=0.0124

纽约外汇市场3个月美元/马克的远期汇率为1.6515-0.0124=1.6391马克解析: 暂无解析 -

第11题:

单选题假设某日人民币与美元间的即期汇率为1美元=6.2706元人民币,人民币一个月的上海银行间同业拆借利率(SHIBOR)为5.066%,美元一个月的伦敦银行间同业拆借利率(LI-BOR)为0.1727%,则一个月(实际天数为31天)远期美元兑人民币汇率应为()。A4.2750

B5.2750

C6.2750

D7.2750

正确答案: B解析: 暂无解析 -

第12题:

单选题假设美元兑人民币即期汇率为6.2022,美元年利率为3%,人民币年利率为5%,按单利计1年期美元兑人民币远期汇率应为( )。A6.0841

B6.5123

C6.3262

D6.3226

正确答案: C解析: -

第13题:

根据相对购买力平价理论,假设初始的美元兑人民币的汇率为1:7,美国的年通货膨胀率为3%,而中国为4%,那么1年末美元兑人民币的汇率应该变为()。A.1:7.07

B.1:7.70

C.1:6.93

D.1:6.30

参考答案:A

-

第14题:

6月,中国某企业的美国分厂急需50万美元,并且计划使用2个月,该企业担心因汇率变动造成损失,决定利用CME美元兑人民币期货合约进行套期保值。假设美元兑人民币即期汇率为6.0000,3个月期的期货价格为6.1000。2个月后,美元兑人民币即期汇率变为6.0200,期货价格为6.1130。则对于该中国企业来说(??)。(CME美元兑人民币合约规模为

10万美元)A. 适宜在即期外汇市场上买进50万美元,同时在CME卖出50万美元兑人民币期货进行套期保值

B. 2个月后,需要在即期外汇市场上买入50万美元,同时在CME卖出50万美元兑人民币期货进行套期保值

C. 通过套期保值在现货市场上亏损1万人民币,期货市场上盈利0.25万人民币

D. 通过套期保值实现净亏损0.65万人民币答案:A解析:该企业急需50万美元,在向银行借人50万美元使用2个月的期间,为规避美元贬值风险,应卖出5手(50/10)美元兑人民币期货合约。即期市场损益=6.020050-6.000050=1(万元),期货市场损益=6.1000510-6.1130510=-0.65(万元),净获利1-0.65=0.35(万元)。所以,适宜在即期外汇市场上买进50万美元;同时在CME卖出50万美元兑人民币期货进行套期保

值。 -

第15题:

假设某日美元兑人民币即期汇率为1美元=61972元人民币,人民币1个月期上海银行间同业拆借利率(SHIBOR)为53640%,美元1个月期伦敦银行间同业拆借利率(LIBOR)为01848%,则1个月期(31天)美元兑人民币远期汇率约为()。A.6.5364

B.6.51757

C.6.2350

D.6.1972答案:B解析:1个月期(31天)美元兑人民币远期汇率约为:6.1972×[(1+5.3640%×31/360)/(1+0.1848%×31/360)]≈6.51757。@## -

第16题:

假设美元兑英镑的外汇期货合约距到期l3还有6个月,当前美元兑英镑即期汇率为1.5USD/GBP,而美国和英国的无风险利率分别是3%和5%,则该外汇期货合约的远期汇率是( )USD/GBP。A.1.475

B.1.485

C.1.495

D.1.500答案:B解析:根据外汇期货定价公式可知,该外汇期货合约的远期汇率为:

-

第17题:

假设美元兑英镑的即期汇率为:GBPI=USD2.0000,美元年利率为3%,英镑年利率为4%,则按照利率平价理论,1年期美元兑英镑远期汇率为()。A:GBPl=USDl.9702

B:GBPl=USDl.9808

C:GBPI=USD2.0000

D:GBPI=USD2.0194答案:D解析:远期汇率=即期汇率×(1+4%)/(1+3%)=2×1.04/1.03≈2.0194(美元)。 -

第18题:

某日我国外汇市场美元兑人民币的即期汇率为6.00,美国市场年化利率为3%,中国市场年化利率为8%,假设12个月的美元兑人民币远期汇率为6.3,则某一国内交易者()。

- A、投资于美国市场收益更大

- B、投资于中国市场收益更大

- C、投资于中国与美国市场的收益相同

- D、无法确定投资市场

正确答案:A -

第19题:

假设即期汇率USD/CNY=8.2640/60,6个月美元的利率为3%--6%,6个月人民币利率为5%--8%,计算6个月期的USD/CNY的远期汇率

正确答案: 8.2640+8.2640Χ(5%-6%)Χ6/12=8.2227

8.2660+8.2660Χ(8%-3%)Χ6/12=8.4727 -

第20题:

现有美国货币市场的年利率12%,英国货币市场的年利率8%,美元兑英镑的即期汇率为GBPl=USD2.0010,一投资者用8万英镑进行套利交易。计算美元贴水20点与升水20点时该投资者的损益情况。

正确答案: 8万×2.0010×(1+12%)÷(2.0010+0.0020)-8万×(1+8%)=3110.534英镑

8万×2.0010×(1+12%)÷(2.0010-0.0020)-8万×(1+8%)=3289.644英镑 -

第21题:

单选题假设美元兑人民币即期汇率为6.2022,美元年利率为3%,人民币年利率为5%。按单利计,1年期美元对人民币远期汇率的理论价格约为()。A6.5123

B6.0841

C6.3262

D6.3226

正确答案: D解析: -

第22题:

单选题假设某日美元兑人民币的即期汇率为6.1022,人民币6个月SHIBOR利率为5.00%,美元6个月LIBOR利率为0.34%,那么6个月美元兑人民币的远期汇率应为()A5.8314

B5.9635

C6.2441

D6.3856

正确答案: C解析: 暂无解析 -

第23题:

单选题某客户到银行用美元兑换日元,即期汇率为1美元=133.10日元,美元年利率为8.5%,日元年利率为3.5%,则3个月美元兑日元远期汇率约为()。A升水1.664

B升水6.656

C贴水1.664

D贴水6.656

正确答案: D解析: 暂无解析