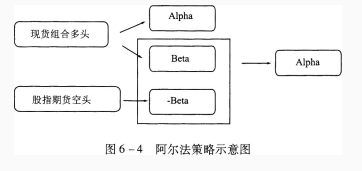

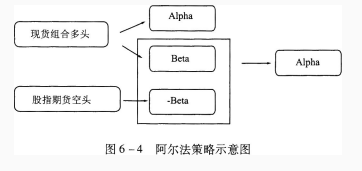

多选题根据阿尔法策略示意图,回答以下问题。以下关于阿尔法策略说法正确的是()。A可将股票组合的β值调整为0B可以用股指期货对冲市场非系统性风险C可以用股指期货对冲市场系统性风险D通过做多股票和做空股指期货分别赚取市场收益和股票超额收益

题目

多选题

根据阿尔法策略示意图,回答以下问题。以下关于阿尔法策略说法正确的是()。

A

可将股票组合的β值调整为0

B

可以用股指期货对冲市场非系统性风险

C

可以用股指期货对冲市场系统性风险

D

通过做多股票和做空股指期货分别赚取市场收益和股票超额收益

相似考题

更多“根据阿尔法策略示意图,回答以下问题。以下关于阿尔法策略说法正确的是()。”相关问题

-

第1题:

以下投资策略中,不属于量化策略的是( )。

A.多因子策略

B.固定比例投资组合保险策略

C.量化阿尔法策略

D.量化红利策略

正确答案:B

-

第2题:

下列选项属于主要量化对冲策略的是( )。

Ⅰ.阿尔法套利

Ⅱ.股指期货套利

Ⅲ.商品期货套利

Ⅳ.期权套利A:Ⅰ.Ⅲ.Ⅳ

B:Ⅰ.Ⅱ.Ⅲ

C:Ⅰ.Ⅱ.Ⅲ.Ⅳ

D:Ⅱ.Ⅲ.Ⅳ答案:C解析:主要量化对冲策略的是阿尔法套利、股指期货套利、商品期货套利、期权套利。 -

第3题:

机构投资者使用权益类衍生品,是由于其重要性使得权益类衍生品在( )方面得到广泛应用。A. 传统的阿尔法(Alpha)策略

B. 动态资产配置策略

C. 现金资产证券化策略

D. 阿尔法转移策略答案:A,C,D解析:机构投资者之所以使用包括股指期货在内的权益类衍生品实现各类资产组合管理策略,在于这类衍生品工具具备两个非常重要的特性:一是像股指期货等权益类衍生品能够灵活改变投资组合的β值,二是权益类衍生品具备灵活的资产配置功能.这两个特性使得权益类衍生品在资产配置策略、投资组合β值调整策略、指数化投资策略、传统的阿尔法

(Alpha)策略及阿尔法转移策略、现金资产证券化策略等方面得到广泛应用. -

第4题:

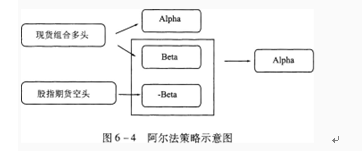

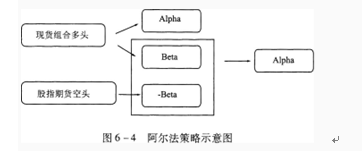

根据阿尔法策略示意图,回答以下三题。

以下关于阿尔法策略说法正确的是( )。 查看材料A.可将股票组合的β值调整为0

B.可以用股指期货对冲市场非系统性风险

C.可以用股指期货对冲市场系统性风险

D.通过做多股票和做空股指期货分别赚取市场收益和股票超额收益答案:A,C,D解析:阿尔法策略的实现原理首先是寻找一个具有高额、稳定积极收益的投资组合,然后通过卖出相对应的股指期货合约对冲该投资组合的市场风险(系统性风险),使组合的β值在投资过程中一直保持为零,从而获得与市场相关性较低的积极风险收益A1pha。 -

第5题:

根据下面资料,回答98-100题

根据阿尔法策略示意图,回答以下三题。

100在构建股票组合的同时,通过( )相应的股指期货,可将投资组合中的市场收益和超额收益分离出来。A.买入

B.卖出

C.先买后卖

D.买期保值答案:B解析:通过卖空期货、期权等衍生品,投资者可以将投资组合的市场收益和超额收益分离出来,在获取超额收益的同时规避系统风险。 -

第6题:

根据下面资料,回答98-100题

根据阿尔法策略示意图,回答以下三题。

99以下关于阿尔法策略说法正确的是( )。A.可将股票组合的β值调整为0

B.可以用股指期货对冲市场非系统性风险

C.可以用股指期货对冲市场系统性风险

D.通过做多股票和做空股指期货分别赚取市场收益和股票超额收益答案:A,C,D解析:阿尔法策略的实现原理:首先是寻找一个具有高额、稳定积极收益的投资组合,然后通过卖出相对应的股指期货合约对冲该投资组合的市场风险(系统性风险),使组合的β值在投资过程中一直保持为零,从而获得与市场相关性较低的积极风险收益A1pha。 -

第7题:

根据阿尔法策略示意图,回答以下三题。

在构建股票组合的同时,通过( )相应的股指期货,可将投资组合中的市场收益和超额收益分离出来。 查看材料A.买入

B.卖出

C.先买后卖

D.买期保值答案:B解析:通过卖空期货、期权等衍生品,投资者可以将投资组合的市场收益和超额收益分离出来,在获取超额收益的同时规避系统风险。 -

第8题:

鲍波斯特(The Baupost Group)的关键策略是()。

- A、逆向投资策略

- B、事件驱动策略

- C、股票市场中性策略

- D、可转移阿尔法策略

正确答案:B -

第9题:

阿尔法投资策略是寻找价值被低估的资产进行投资以获取超额收益。所谓价值被低估的资产具有的特点是()。

- A、刚好位于证券市场线上

- B、阿尔法值大于0

- C、阿尔法值小于0

- D、位于证券市场线下方

正确答案:B -

第10题:

判断题阿尔法策略的缺陷在于它的管理成本较高。( )A对

B错

正确答案: 对解析:

节约管理费用是阿尔法策略的一大优点。在传统的积极投资管理的收益中,积极收益和市场收益是混合在一起的,其中的市场收益部分也收取了较高的积极管理费用。阿尔法和贝塔的分离使得基金能以低廉的费用获取市场收益,从总体上降低了投资者的管理成本。 -

第11题:

多选题根据阿尔法策略示意图,回答以下问题。运用阿尔法策略时,往往考虑的因素是()。A系统性风险

B运用股指期货等金融衍生工具的卖空和杠杆特征

C非系统性风险

D预期股票组合能跑赢大盘

正确答案: A,C解析: 使用衍生工具的阿尔法策略是指通过卖空期货、期权等衍生品,投资者可以将投资组合的市场收益和超额收益分离出来,在获取超额收益的同时规避系统风险。 -

第12题:

单选题以下投资策略中,不属于量化策略的是()。A多因子策略

B量化红利策略

C固定比例投资组合保险策略

D量化阿尔法策略

正确答案: D解析: -

第13题:

根据 CAPM 模型假定:市场的预期收益率为 15%,无风险利率为 8%;X 证券的预期收益率为 17%,X 的贝塔值为 1.25,以下哪项说法正确:A.X 被高估

B.X 正确定价

C.X 的阿尔法值为 -0.25%

D.X 的阿尔法值为 0.25%答案:A解析: -

第14题:

以下关于阿尔法策略说法正确的是( )。A.可将股票组合的β值调整为0

B.可以用股指期货对冲市场非系统性风险

C.可以用股指期货对冲市场系统性风险

D.通过做多股票和做空股指期货分别赚取市场收益和股票超额收益答案:C解析:阿尔法策略的实现原理:首先是寻找一个具有高额、稳定积极收益的投资组合,然后通过卖出相对应的股指期货合约对冲该投资组合的市场风险(系统性风险),使组合的β值在投资过程中一直保持为零,从而获得与市场相关性较低的积极风险收益Alpha。 -

第15题:

根据下面资料,回答98-100题

根据阿尔法策略示意图,回答以下三题。

98运用阿尔法策略时,往往考虑的因素是( )。A.系统性风险

B.运用股指期货等金融衍生工具的卖空和杠杆特征

C.非系统性风险

D.预期股票组合能跑赢大盘答案:A,B解析:使用衍生工具的阿尔法策略是指通过卖空期货、期权等衍生品,投资者可以将投资组合的市场收益和超额收益分离出来,在获取超额收益的同时规避系统风险。 -

第16题:

以下选项中不是阿尔法策略的优点的是()。

A.扩大了投资的可选择范围,提供了广阔的投资领域

B.优化资产配置

C.节约投资费用

D.有效构建组合

答案:C解析:阿尔法策略的优点主要包括第一,扩大了投资的可选择范围,提供了广阔的投资领域。第二,优化资产配置。第三,有效构建组合。第四,节约管理费用。因此选择C。 -

第17题:

根据阿尔法策略示意图,回答以下三题。

运用阿尔法策略时,往往考虑的因素是( )。 查看材料A.系统性风险

B.运用股指期货等金融衍生工具的卖空和杠杆特征

C.非系统性风险

D.预期股票组合能跑赢大盘答案:A,B解析:使用衍生工具的阿尔法策略是指通过卖空期货、期权等衍生品,投资者可以将投资组合的市场收益和超额收益分离出来,在获取超额收益的同时规避系统风险。 -

第18题:

机构投资者使用权益类衍生品,是由于其重要性使得权益类衍生品在( )方面得到广泛应用。A、传统的阿尔法(Alpha)策略

B、动态资产配置策略

C、现金资产证券化策略

D、阿尔法转移策略答案:A,C,D解析:机构投资者之所以使用包括股指期货在内的权益类衍生品实现各类资产组合管理策略,在于这类衍生品工具具备两个非常重要的特性:一是像股指期货等权益类衍生品能够灵活改变投资组合的β值,二是权益类衍生品具备灵活的资产配置功能.这两个特性使得权益类衍生品在资产配置策略、投资组合β值调整策略、指数化投资策略、传统的阿尔法(Alpha)策略及阿尔法转移策略、现金资产证券化策略等方面得到广泛应用. -

第19题:

投资者将投资组合的市场收益和超额收益分离出来的策略为()策略。

- A、阿尔法

- B、指数化投资

- C、现金资产证券化

- D、资产配置

正确答案:A -

第20题:

关于阿尔法保护速度,以下说法哪种正确()

- A、由沿着速度刻度的黑色及琥珀色带的顶端刻度指示

- B、它表示相应于阿尔法保护开始工作时迎角的速度,在俯仰正常法则时显示

- C、以上都对

正确答案:C -

第21题:

多选题权益类衍生品的重要特性使得它在( )等方面得到广泛应用。A传统阿尔法(Alpha)策略

B现金资产证券化策略

C指数化投资策略

D备兑看涨期权策略

正确答案: C,D解析:

权益类衍生品工具具备两个非常重要的特性:①股指期货等权益类衍生品能够灵活改变投资组合的β值;②权益类衍生品具备灵活的资产配置功能。这两个重要特性使得它在传统阿尔法(Alpha)策略、指数化投资策略、现金资产证券化策略、备兑看涨期权策略、保护性看跌期权策略等方面的应用十分广泛。 -

第22题:

单选题根据阿尔法策略示意图,回答以下问题。在构建股票组合的同时,通过()相应的股指期货,可将投资组合中的市场收益和超额收益分离出来。A买入

B卖出

C先买后卖

D买期保值

正确答案: C解析: 通过卖空期货、期权等衍生品,投资者可以将投资组合的市场收益和超额收益分离出来,在获取超额收益的同时规避系统风险。 -

第23题:

单选题阿尔法投资策略是寻找价值被低估的资产进行投资以获取超额收益。所谓价值被低估的资产具有的特点是()。A刚好位于证券市场线上

B阿尔法值大于0

C阿尔法值小于0

D位于证券市场线下方

正确答案: D解析: 暂无解析