单选题假设在2月10日,投资者预计2~10年各期限的美国国债收益率将平行下移,于是买人2年、5年和10年期美国国债期货,采用梯式投资策略。各期限国债期货价格和DV01如表6—5所示。投资者准备买入100手10年期国债期货,且拟配置在各期限国债期货的DV01基本相同。一周后,收益率曲线整体下移10BP,2年期国债期货,5年期国债期货,10年期国债期货期末价格分别为109.938,121.242,130.641,则投资者最终损益为()万美元。表6—5各期限国债期货价格和DV01A 24.50B 20.45C

题目

24.50

20.45

16.37

16.24

相似考题

更多“假设在2月10日,投资者预计2~10年各期限的美国国债收益率将平行下移,于是买人2年、5年和10年期美国国债期货,采用梯”相关问题

-

第1题:

下列属于中长期利率期货合约品种的有()。A.3个月欧洲美元期货

B.我国5年期和10年期国债期货

C.德国国债期货

D.美国长期国债期货合约答案:B,C,D解析:中长期利率期货合约的标的主要为中长期国债,期限在1年以上。国际市场较有代表性的期货品种有2年期、3年期、5年期、10年期的美国中期国债期货、美国长期国债期货、德国国债期货、英国国债期货等。我国推出的中长期国债期货品种有5年期和10年期国债期货。 -

第2题:

下列属于美国期货市场比较常见的国债跨品种套利的是( )。A.5年期国债和长期国债期货间的跨品种套利

B.5年期国债和5年期国债间的跨品种套利

C.10年期国债和长期国债期货间的跨品种套利

D.10年期国债和10年期国债间的跨品种套利答案:A,C解析:美国期货市场,比较常见的跨品种套利有5年期和10年期国债期货间的跨品种套利、5年期国债和长期国债期货间的跨品种套利、10年期国债和长期国债期货间的跨品种套利等。故本题答案为AC。 -

第3题:

国际市场比较有代表性的中长期利率期货品种有( )。A、美国2年期国债期货

B、德国2年期国债期货

C、英国国债期货

D、美国长期国债期货答案:A,B,C,D解析:国际市场比较有代表性的中长期利率期货品种有2年期、3年期、5年期、10年期的美国中期国债期货和美国长期国债期货;德国国债(2年国债、5年国债、10年国债)期货,英国国债期货等。 -

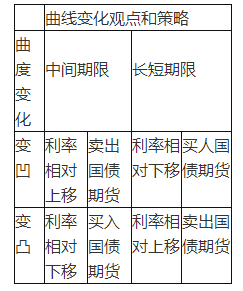

第4题:

收益率曲线曲度变凸,则卖出中间期限的国债期货、买人长短期限的国债期货。( )答案:错解析:收益率曲线曲度变化及策略如表6—4所示。

表6—4收益率曲线曲度变化及策略

-

第5题:

若收益率曲线向上倾斜,当其向下平移时,投资者可选择的套利策略有()

- A、买入10年期国债期货,卖出5年期国债期货

- B、买入5年期国债期货,卖出3年期国债期货

- C、卖出10年期国债期货,买入5年期国债期货

- D、卖出5年期国债期货,买入3年期国债期货

正确答案:A,B -

第6题:

全球期货市场交易活跃的中长期利率期货品种有()。

- A、德国短期国债期货

- B、美国2年期国债期货

- C、美国长期国债期货

- D、英国政府长期国债期货

正确答案:A,B,C,D -

第7题:

当预期到期收益率曲线变陡峭时,适宜采取的国债期货跨品种套利策略是()

- A、做多10年期国债期货合约,同时做多5年期国债期货合约

- B、做空10年期国债期货合约,同时做空5年期国债期货合约

- C、做多10年期国债期货合约,同时做空5年期国债期货合约

- D、做空10年期国债期货合约,同时做多5年期国债期货合约

正确答案:D -

第8题:

美国5年期国债期货合约的面值为10万美元,采用实物交割的方式。

正确答案:正确 -

第9题:

多选题CBOT交易的美国中期国债期货合约主要有()。A1年期美国国债期货合约

B2年期美国国债期货合约

C5年期美国国债期货合约

D10年期美国国债期货合约

正确答案: D,C解析: 暂无解析 -

第10题:

多选题若收益率曲线向上倾斜,当其向下平移时,投资者可选择的套利策略有()A买入10年期国债期货,卖出5年期国债期货

B买入5年期国债期货,卖出3年期国债期货

C卖出10年期国债期货,买入5年期国债期货

D卖出5年期国债期货,买入3年期国债期货

正确答案: D,A解析: 暂无解析 -

第11题:

多选题下列属于中长期利率期货合约品种的有( )。A3个月欧洲美元期货

B我国5年期和10年期国债期货

C德国国债期货

D美国长期国债期货合约

正确答案: D,C解析:

中长期利率期货合约的标的主要为中长期国债,期限在1年以上。国际市场较有代表性的期货品种有2年期、3年期、5年期、10年期的美国中期国债(T-Notes)期货、美国长期国债(T-Bonds)期货、德国国债(2年国债Euro-Schatz、5年国债Euro-Bobl、10年国债Euro-Bund)期货、英国国债(Gilts)期货等。我国推出的国债期货品种有5年期和10年期国债期货。中长期利率期货品种一般采用实物交割。 -

第12题:

单选题4月份,某机构投资者预计在6月份将购买面值总和为800万元的某5年期A国债,假设该债券是最便宜可交割债券,相对于5年期国债期货合约,该国债的转换因子为1.25,当时该国债价格为每百元面值118.50元。为锁住成本,防止到6月份国债价格上涨,该投资者在国债期货市场上进行买人套期保值。假设套期保值比率等于转换因子,要对冲800万元面值的现券则须()。A买进10手国债期货

B卖出10手国债期货

C买进125手国债期货

D卖出125手国债期货

正确答案: B解析: 800万元×1.25÷100万元/手=10(手)。 -

第13题:

国际市场比较有代表性的中长期利率期货品种有( )。A.美国2年期国债期货

B.德国2年期国债期货

C.英国国债期货

D.美国长期国债期货答案:A,B,C,D解析:国际市场比较有代表性的中长期利率期货品种有2年期、3年期、5年期、10年期的美国中期国债期货和美国长期国债期货;德国国债(2年国债、5年国债、10年国债)期货,英国国债期货等。 -

第14题:

美国在2007年2月15日发行了到期日为2017年2月15日的国债,面值为10万美元,票面利率为4.5%。如果芝加哥期货交易所某国债期货(2009年6月到期,期限为10年)的卖方用该国债进行交割,转换因子为0.9105,假定10年期国债期货2009年6月合约交割价为125~160,该国债期货合约买方必须付出( )美元。A.116517.75

B.115955.25

C.115767.75

D.114267.75答案:C解析:本题中,10年期国债期货的合约面值为100000美元,合约面值的1%为1个点,即1个点代表1000美元;报价以点和多少1/32点的方式进行,1/32点代表31.25美元。10年期国债期货2009年6月合约交割价为125~160,表明该合约价值为:1000125+31.2516=125500(美元),买方必须付出1255000.9105+1000004.5%4/12=115767.75(美元)。 -

第15题:

?为了规避收益率曲线平行移动的风险,投资者配置于中间期限国债期货的DV01应与长短期限国债期货的DV01之和相等。( )答案:对解析:为了规避收益率曲线平行移动的风险,投资者配置于中间期限国债期货的DV01应与长短期限国债期货的DV01之和相等。如果投资者认为收益率曲线斜率会有所变化,则可以适当调整配置于长、短期限的国债期货头寸规模比例。

考点:利用国债期货进行资产配置 -

第16题:

若市场利率曲线平行下移,10年期国债期货合约价格的涨幅将()5年期国债期货合约价格的涨幅。

- A、等于

- B、小于

- C、大于

- D、不确定

正确答案:C -

第17题:

CBOT交易的美国中期国债期货合约主要有()。

- A、1年期美国国债期货合约

- B、2年期美国国债期货合约

- C、5年期美国国债期货合约

- D、10年期美国国债期货合约

正确答案:B,C,D -

第18题:

4月份,某机构投资者预计在6月份将购买面值总和为800万元的某5年期A国债,假设该债券是最便宜可交割债券,相对于5年期国债期货合约,该国债的转换因子为1.25,当时该国债价格为每百元面值118.50元。为锁住成本,防止到6月份国债价格上涨,该投资者在国债期货市场上进行买人套期保值。假设套期保值比率等于转换因子,要对冲800万元面值的现券则须()。

- A、买进10手国债期货

- B、卖出10手国债期货

- C、买进125手国债期货

- D、卖出125手国债期货

正确答案:A -

第19题:

对国内外利率期货市场发展历史的描述,正确的是()

- A、1975年,美国期货市场推出利率期货交易

- B、1977年,美国期货市场推出国债期货交易

- C、2013年,中金所推出5年期国债期货交易

- D、2015年,中金所推出10年期国债期货交易

正确答案:A,B,C,D -

第20题:

判断题10年期的美国中期国债期货采用实物交割方式,卖方需使用剩余持有日期为10年的国债进行交割。( )A对

B错

正确答案: 对解析: 中长期期国债期货的卖方可选择在交割月任意一个营业日内交割。10年期国债期货交割时,卖方可以用任何一种符合条件的国债进行交割。其主要条件为,从交割月第一个交易日算起,该债券剩余的持有日期至少在6.5年以上,但不超过10年。 -

第21题:

单选题若市场利率曲线平行下移,10年期国债期货合约价格的涨幅将()5年期国债期货合约价格的涨幅。A等于

B小于

C大于

D不确定

正确答案: C解析: 暂无解析 -

第22题:

多选题全球期货市场交易活跃的中长期利率期货品种有()。A德国短期国债期货

B美国2年期国债期货

C美国长期国债期货

D英国政府长期国债期货

正确答案: A,B解析: 全球期货市场交易活跃的中长期利率期货品种有:芝加哥期货交易所的美国2年期国债期货、3年期国债期货、5年期国债期货、10年期国债期货和美国长期国债期货;欧洲交易所的德国国债期货,包括德国短期国债期货、德国中期国债期货、德国长期国债期货;伦敦国际金融交易所的英国政府长期国债期货;澳大利亚证券交易所集团悉尼期货交易所的3年期澳大利亚国债期货等。所以A、B、C、D选项均正确。 -

第23题:

单选题假设在2月10日,投资者预计2~10年各期限的美国国债收益率将平行下移,于是买人2年、5年和10年期美国国债期货,采用梯式投资策略。各期限国债期货价格和DV01如表6—5所示。投资者准备买入100手10年期国债期货,且拟配置在各期限国债期货的DV01基本相同。一周后,收益率曲线整体下移10BP,2年期国债期货,5年期国债期货,10年期国债期货期末价格分别为109.938,121.242,130.641,则投资者最终损益为()万美元。表6—5各期限国债期货价格和DV01A24.50

B20.45

C16.37

D16.24

正确答案: A解析: 为保证配置在各期限国债期货的DV01基本相同,投资者应在买人100手10年期国债期货的同时,买人(81.79×100)/39.51=207(手)的2年期国债期货和(81.79×100)/54.31=151(手)的5年期国债期货。最后损益为:(109.938-109.742)÷100×20×207+(121.242-120.695)÷100×10×151+(130.641-129.828)÷100×10×100=8.1144+8.2597+8.1300=24.5041(万美元)≈24.50(万美元)。 -

第24题:

多选题以下利率期货合约中,采取指数式报价方法的有( )。ACME的13周美国短期国债期货

BCME的3个月期欧洲美元期货

CCBOT的5年期国债期货

DCBOT的10年期国债期货

正确答案: A,D解析: CD两项,中长期国债期货不采用短期利率期货中的指数报价法,而是采用价格报价法。