多选题乙注册会计师负责本所助理人员的鉴证业务培训,面对助理人员提出的以下疑问,请代乙注册会计师做出正确的答复。下列有关基于责任方认定的业务和直接报告业务的说法中正确的有( )A在基于责任方认定的业务中,责任方对鉴证对象进行评价或计量,鉴证对象信息以责任方认定的形式为预期使用者获取B在直接报告业务中,注册会计师提出结论的对象可能是责任方认定,也可能是鉴证对象C在直接报告业务中,注册会计师直接对鉴证对象进行评价或计量,或者从责任方获取对鉴证对象评价或计量的认定,而该认定无法为预期使用者获取,预期使用者只能通过

题目

在基于责任方认定的业务中,责任方对鉴证对象进行评价或计量,鉴证对象信息以责任方认定的形式为预期使用者获取

在直接报告业务中,注册会计师提出结论的对象可能是责任方认定,也可能是鉴证对象

在直接报告业务中,注册会计师直接对鉴证对象进行评价或计量,或者从责任方获取对鉴证对象评价或计量的认定,而该认定无法为预期使用者获取,预期使用者只能通过阅读鉴证报告获取鉴证对象信息

在基于责任方认定的业务中,无论注册会计师是否获取了责任方认定,鉴证报告中都不体现责任方的认定,责任方仅需要对鉴证对象负责

相似考题

更多“乙注册会计师负责本所助理人员的鉴证业务培训,面对助理人员提出的以下疑问,请代乙注册会计师做出正确的答复。下列有关基于责任”相关问题

-

第1题:

根据下文,判断第 32~34 题。

张华注册会计师是华西公司2006年度财务报表审计的项目负责人,在了解华西公司基本情况后,张华注册会计师及其助理人员开始编制总体审计策略和具体审计计划。在编制审计计划过程中,张华注册会计师需对助理人员提出的相关问题予以解答。根据审计准则的相关规定,请代为做出正确的专业判断。

第 32 题 风险评估程序是在总体审计策略中需要考虑的内容。( )

此题为判断题(对,错)。

正确答案:×

-

第2题:

下列有关对业务助理人员和其他专业人员责任的说法中,你认可的是( )

A.注册会计师所从事的大部分业务都离不开业务助理人员,助理人员应对自已的工作结果负责

B.如果在某些特殊业务中必须聘用其他专业人员,则注册会计师必须对这些专业人员所形成的工作结果负责

C.注册会计师应对助理人员和其他专业人员进行必要的指导.监督.复核,但不必对他们的工作结果负责

D.注册会计师应当对所聘的业务助理人员的工作结果负直接责任

正确答案:D

A中第一句错;B错在要注册会计师对专家工作结果负责。事实上,专家应对自已的工作结果负责,注册会计师仅对专家工作结果的利用负责;C错在注册会计师不对助理人员的工作的结果负责。 -

第3题:

注册会计师接受委托,对甲公司提供鉴证服务。注册会计师遇到下列事项,请代为做出正确的专业判断。

在确定鉴定业务是基于责任方认定的业务还是直接报告业务时,注册会计师应当考虑的因素是( )

A.提供的保证程度是合理保证还是有限保证

B.鉴证对象信息是否以责任方认定的形式为预期使用者获取

C.提出结论的方式是积极方式还是消极方式

D.提出鉴证报千的形式是书面报告还是口头报告

正确答案:B

解析:在基于责任方认定的业务中,责任方对鉴证对象进行评价或计量,鉴证对象信息以责任方认定的形式为预期使用者获取。在直接报告业务中,注册会计师直接对鉴证对象进行评价或计量,或者从责任方获取对鉴证对象评价或计量的认定,而该认定无法为预期使用者获取,预期使用者只能通过阅读鉴证报告获取鉴证对象信息。 -

第4题:

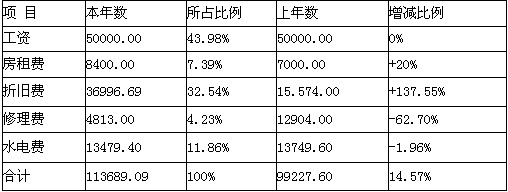

E注册会计师是R公司2006年度财务报表审计的项目经理,在对审计工作底稿进行复核过程中,注意到以下事项,请代为做出正确的判断。

助理人员B编制了R公司制造费用各项日分析表:

助理人员通过查阅相关记录和现场查看发现本年度业务增长替换了一条旧的流水线,助理人员认为本年度Y公司的制造费用合理。( )

A.正确

B.错误

正确答案:A

解析:从表上可以看出除工资和上午基本保持一致外,其余项目(除修理费和水电费

外)均有一个幅度的增长。经分析判断其增长原因可能是本年度业务增长,各项费用有所提高,从折旧费明显可看出这一点,折旧费增长幅度达137.55%,可能是扩大生产,新增固定资产,导致折旧费提高,新的流水线会使修理费和水电费修理有大幅降低,房租可能是新增生产线占用引起的。注册会计师可对该企业的制造费用予以确认。 -

第5题:

B注册会计师是W公司2006年度财务报表审计的项目负责人,在了解W公司基本情况后,B注册会计师及其助理人员开始编制总体审计策略和具体审计计划。在编制审计计划过程中,B注册会计师需对助理人员提出的相关问题予以解答。根据审计准则的相关规定,请代为做出正确的专业判断。

风险评估程序是在总体审计策略中需要考虑的内容。( )

A.正确

B.错误

正确答案:B

解析:具体审计计划包括的内容有风险评估程序、计划实施的进一步审计程序和计划其他审计程序。 -

第6题:

A注册会计师是N公司2005年度会计报表审计的外勤审计负责人,在审计过程中,需对负责货币资金审计的助理人员提出的相关问题予以解答。请代为做出正确的专业判断。函证银行存款余额,注册会计师可证实被审计单位( )。

A.资产的存在性

B.了解欠银行的债务

C.漏记的银行借款

D.或有事项

正确答案:ABCD

-

第7题:

章平注册会计师负责对本所的助理人员进行辅导和培训,在2008年度的业务培训中,助理人员提出若干问题,请你代章平注册会计师做出正确的判断。

第 3 题 下列有关直接报告业务的表述中,错误的是( )。

A.在直接报告业务中,可能不存在责任方认定,即便存在,该认定也无法为预期使用者所获取

B.在直接报告业务中注册会计师提出结论的对象可能是责任方认定,也可能是鉴证对象

C.在直接报告业务中无论注册会计师是否获取了责任方认定,在鉴证报告中都将直接对鉴证对象提出结论,责任方仅需要对鉴证对象负责

D.在直接报告业务中,注册会计师直接说明鉴证对象、执行的鉴证程序并提出鉴证结论

正确答案:B

在基于责任方认定的业务中注册会计师提出结论的对象可能是责任方认定,也可能是鉴证对象;在直接报告业务中,无论责任方认定是否存在、注册会计师能否获取该 认定,注册会计师在鉴证报告中都将直接对鉴证对象提出结论,所以选项B是错误的。 -

第8题:

A注册会计师属于参与甲公司2016年度财务报表审阅业务的助理人员,A注册会计师对审阅业务的如下理解,正确的是( )。A.属于无保证程度的鉴证业务

B.属于合理保证的鉴证业务

C.属于有限保证的鉴证业务

D.属于相关服务业务答案:C解析:财务报表审阅业务属于有限保证的鉴证业务,不能提供合理保证。 -

第9题:

共用题干

A注册会计师接受委托,对甲公司提供鉴证服务。A注册会计师遇到下列事项,请代为作出正确的专业判断。在确定鉴证业务的三方关系时,下列有关责任方的说法中,A注册会计师认为错误的是()。

A:责任方可能是预期使用者,但不是唯一的预期使用者

B:责任方可能是鉴证业务委托人,也可能不是委托人

C:在直接报告业务中,责任方是对鉴证对象负责的组织或人员

D:在基于责任方认定的业务中,责任方只需对鉴证对象负责答案:D解析:在基于责任方认定的业务中,责任方对鉴证对象进行评价或计量,鉴证对象信息以责任方认定的形式为预期使用者获取。责任方应当对鉴证对象信息负责,责任方可能同时也要对鉴证对象负责。选项AC不正确;在直接报告业务中,无论责任方认定是否存在、注册会计师能否获取该认定,注册会计师在鉴证报告中都将直接对鉴证对象提出结论,选项B不正确。

委托人要求变更业务类型主要有以下三方面的原因:业务环境变化影响到预期使用者的需求;预期使用者对该项业务的性质存在误解;业务范围存在限制。上述第1点和第2点原因通常被认为是变更业务的合理理由。但如果有迹象表明该变更要求与错误的、不完整的或者不能令人满意的信息有关,注册会计师不应当认为该变更是合理的。

在基于责任方认定的业务中,责任方应当对鉴证对象信息负责,可能同时也要对鉴证对象负责,选项D不正确。

当鉴证对象为一种行为时(如遵守法律法规的情况),鉴证对象信息可能是对法律法规遵守情况或执行效果的声明。选项A不正确。 -

第10题:

多选题甲注册会计师在完成审计工作后,准备将审计工作底稿整理归档,下列做法中,正确的有()。A在审计报告日后,收到应收账款函证的回函原件,甲注册会计师核对一致后,将原底稿中的复印件替换

B审计助理人员乙发现以前工作底稿中索引号编写错误,进行了修改

C审计助理人员乙完成的一份有关租金收入审计的说明字迹潦草,注册会计师要求其重抄一份,将原底稿销毁

D甲注册会计师编制的工作底稿没有签名,安排审计助理人员乙进行了补签

正确答案: C,D解析: 如果在归档期间对审计工作底稿做出的变动属于事务性的,注册会计师可以做出变动。选项D,签名改变,责任发生了变动,其做法错误。 -

第11题:

单选题在确定鉴证业务是基于责任方认定的业务还是直接报告业务时,下列说法中,A注册会计师认为正确的是( )。A在基于责任方认定的业务中,预期使用者只能通过阅读鉴证报告获取鉴证对象信息

B在直接报告业务中,注册会计师直接对责任方的认定提出结论

C在基于责任方认定的业务中,责任方只需对鉴证对象信息负责

D在直接报告业务中,鉴证报告中不体现责任方的认定

正确答案: A解析: 暂无解析 -

第12题:

单选题甲注册会计师在完成审计工作后,准备将审计工作底稿整理归档,下列做法中,错误的是( )。A在审计报告日后,收到应收账款函证的回函原件,甲注册会计师核对一致后,将原底稿中的复印件替换

B审计助理人员乙发现以前编制的工作底稿中索引号编写错误,进行了修改

C审计助理人员乙完成的一份有关租金收入审计的说明字迹潦草,注册会计师要求其重抄一份,将原底稿销毁

D甲注册会计师编制的工作底稿没有签名,安排审计助理人员乙进行了补签

正确答案: D解析:

ABC三项均属于在归档期间对审计工作底稿作出的事务性变动,注册会计师可以作出变动;D项,为了明确责任需由本人对执行业务的相关底稿签名,由审计助理补签,责任发生了变动,做法错误。 -

第13题:

(一)注册会计师接受委托,对甲公司提供鉴证服务。注册会计师遇到下列事项,请代为做出正确的专业判断。

第 1 题 在确定鉴定业务是基于责任方认定的业务还是直接报告业务时,A注册会计师应当考虑的因素是( )

A.提供的保证程度是合理保证还是有限保证

B.鉴证对象信息是否以责任方认定的形式为预期使用者获取

C.提出结论的方式是积极方式还是消极方式

D.提出鉴证报千的形式是书面报告还是口头报告

正确答案:B

在基于责任方认定的业务中,责任方对鉴证对象进行评价 或计量,鉴证对象信息以责任方认定的形式为预期使用者获取。在直接报告业务中,注册会计师直接对鉴证对象进行评价或计量,或者从责任方获取对鉴证对象评价 或计量的认定,而该认定无法为预期使用者获取,预期使用者只能通过阅读鉴证报告获取鉴证对象信息 -

第14题:

C注册会计师是J公司2006年度会计报表审计的外勤负责人,助理人员在对相关的内部控制进行审核,C注册会计师需对助理人员提出的问题进行解答,请代为作出正确的专业判断。

J公司的会计人员获悉D公司已破产,在查明原因后对D公司所欠的200万元应收账款全额计提了坏账准备,助理人员通过检查没有提出异议。( )

A.正确

B.错误

正确答案:B

-

第15题:

注册会计师张敏负责本所助理人员的鉴证业务培训,面对助理人员提出的以下疑问,请代注册会计师张敏做出答复。

下列有关基于责任方认定的业务和直接报告业务的说法中正确的有( )。

A.在基于责任方认定的业务中,责任方对鉴证对象进行评价或计量,鉴证对象信息以责任方认定的形式为预期使用者获取

B.在直接报告业务中,注册会计师提出结论的对象可能是责任方认定,也可能是鉴证对象

C.在直接报告业务中,注册会计师直接对鉴证对象进行评价或计量,或者从责任方获取对鉴证对象评价或计量的认定,而该认定无法为预期使用者获取,预期使用者只能通过阅读鉴证报告获取鉴证对象信息

D.在基于责任方认定的业务中,无论注册会计师是否获取了责任方认定,鉴证报告中都不体现责任方的认定,责任方仅需要对鉴证对象负责

正确答案:AC

解析:在基于责任方认定的业务中,注册会计师提出结论的对象可能是责任方认定,也可能是鉴证对象,所以选项B不对;在直接报告业务中,无论注册会计师是否获取了责任方认定,鉴证报告中都不体现责任方的认定,责任方仅需要对鉴证对象负责,所以选项D不对。 -

第16题:

注册会计师杨平对宝利公司提供鉴证业务服务时,遇到以下问题,请代为做出正确的专业判断。

鉴证业务是注册会计师对鉴证对象信息提出结论,以增强预期使用者对鉴证对象信息信任程度的业务。( )

A.正确

B.错误

正确答案:B

解析:鉴证业务是注册会计师对鉴证对象信息提出结论,以增强除责任方之外的预期使用者对鉴证对象信息信任程度的业务。 -

第17题:

A注册会计师接受委托,对甲公司提供鉴证服务。A注册会计师遇到下列事项,请代为作出正确的专业判断。 根据以上事例,回答4~8题 可能出现在基于责任方认定业务的鉴证报告中的下列事项将不会出现在直接报告业务的鉴证报告中的是( )。 A.鉴证对象 B.鉴证对象信息 C.鉴证程序 D.鉴证结论

正确答案:B

在直接报告业务中,注册会计师直接说明鉴证对象、执行的鉴证程序并提出鉴证结论,因此B是恰当的。

-

第18题:

根据材料回答 1~4 题:

A注册会计师接受委托,对X公司提供设立验资服务。A注册会计师在考虑验资业务作为鉴证的基本特征时,遇到了以下具体问题,请代为做出正确的专业判断。

第 1 题 以下有关验资业务的说法中,不正确的是( )。

A.验资业务属于历史性财务信息审计业务

B.验资业务属于直接报告鉴证业务

C.验资业务为基于责任方认定的鉴证业务

D.验资业务属于合理保证鉴证业务

正确答案:C

验资业务属于直接报告鉴证业务,说明B正确,C错误。其它选项明显正确。 -

第19题:

甲注册会计师为A公司2007年度财务报表审计的项目负责人,下列有关助理人员乙提出的问题,请代甲注册会计师给予其准确的答复。

第 30 题 会计师事务所应当根据会计师事务所业务质量控制准则,制定质量控制制度,以合理保证( )。

A.会计师事务所及其人员遵守法律法规、职业道德规范以及审计准则的规定

B.会计师事务所及其人员遵守审阅准则、其他鉴证业务准则的规定

C.会计师事务所及其人员遵守相关服务准则的规定

D.会计师事务所和项目负责人根据具体情况出具恰当的报告

正确答案:ABCD

会计师事务所应当根据会计师事务所业务质量控制准则,制定质量控制制度,以合理保证:会计师事务所及其人员遵守法律法规、职业道德规范以及审计准则、审阅准则、其他鉴证业务准则和相关服务准则的规定;会计师事务所和项目负责人根据具体情况出具恰当的报告。 -

第20题:

共用题干

A注册会计师接受委托,对甲公司提供鉴证服务。A注册会计师遇到下列事项,请代为作出正确的专业判断。在确定鉴证业务是基于责任方认定的业务还是直接报告业务时,下列说法中,A注册会计师认为正确的是()。

A:在基于责任方认定的业务中,预期使用者只能通过阅读鉴证报告获取鉴证对象信息

B:在直接报告业务中,注册会计师直接对责任方的认定提出结论

C:在基于责任方认定的业务中,责任方只需对鉴证对象信息负责

D:在直接报告业务中,鉴证报告中不体现责任方的认定答案:D解析:在基于责任方认定的业务中,责任方对鉴证对象进行评价或计量,鉴证对象信息以责任方认定的形式为预期使用者获取。责任方应当对鉴证对象信息负责,责任方可能同时也要对鉴证对象负责。选项AC不正确;在直接报告业务中,无论责任方认定是否存在、注册会计师能否获取该认定,注册会计师在鉴证报告中都将直接对鉴证对象提出结论,选项B不正确。

委托人要求变更业务类型主要有以下三方面的原因:业务环境变化影响到预期使用者的需求;预期使用者对该项业务的性质存在误解;业务范围存在限制。上述第1点和第2点原因通常被认为是变更业务的合理理由。但如果有迹象表明该变更要求与错误的、不完整的或者不能令人满意的信息有关,注册会计师不应当认为该变更是合理的。

在基于责任方认定的业务中,责任方应当对鉴证对象信息负责,可能同时也要对鉴证对象负责,选项D不正确。

当鉴证对象为一种行为时(如遵守法律法规的情况),鉴证对象信息可能是对法律法规遵守情况或执行效果的声明。选项A不正确。 -

第21题:

鉴证业务涉及的三方关系人包括注册会计师、责任方和预期使用者,那么关于三方之间关系的说法错误的有()

- A、注册会计师对由责任方负责的鉴证对象或鉴证对象信息提出结论,以增强除责任方之外的预期使用者对鉴证对象信息的信任程度

- B、注册会计师对由责任方负责的鉴证对象提出结论,以增强除责任方之外的预期使用者对鉴证对象信息的信任程度

- C、注册会计师对由责任方负责的鉴证对象信息提出结论,以增强除责任方之外的预期使用者对鉴证对象信息的信任程度

- D、注册会计师对由责任方负责的鉴证对象或鉴证对象信息提出结论,以增强责任方对鉴证对象信息的信任程度

正确答案:B,C,D -

第22题:

多选题乙注册会计师负责本所助理人员的鉴证业务培训,面对助理人员提出的以下疑问,请代乙注册会计师做出正确的答复。下列有关基于责任方认定的业务和直接报告业务的说法中正确的有( )A在基于责任方认定的业务中,责任方对鉴证对象进行评价或计量,鉴证对象信息以责任方认定的形式为预期使用者获取

B在直接报告业务中,注册会计师提出结论的对象可能是责任方认定,也可能是鉴证对象

C在直接报告业务中,注册会计师直接对鉴证对象进行评价或计量,或者从责任方获取对鉴证对象评价或计量的认定,而该认定无法为预期使用者获取,预期使用者只能通过阅读鉴证报告获取鉴证对象信息

D在基于责任方认定的业务中,无论注册会计师是否获取了责任方认定,鉴证报告中都不体现责任方的认定,责任方仅需要对鉴证对象负责

正确答案: B,A解析: 暂无解析 -

第23题:

多选题下列有关基于责任方认定的业务和直接报告业务的说法中正确的有( )A在直接报告业务中,注册会计师直接说明鉴证对象、执行的鉴证程序并提出鉴证结论

B在基于责任方认定的业务中,注册会计师提出结论的对象可能是责任方认定,也可能是鉴证对象

C在直接报告业务中,由于责任方已经将既定标准应用于鉴证对象,形成了鉴证对象信息(即责任方认定)。因此,责任方应当对鉴证对象信息负责,责任方可能同时也要对鉴证对象负责

D在直接报告业务中,无论责任方认定是否存在、注册会计师能否获取该认定,注册会计师在鉴证报告中都将直接对鉴证对象提出结论

正确答案: A,D解析: 【答案解析】:在基于责任方认定的业务中,由于责任方已经将既定标准应用于鉴证对象,形成了鉴证对象信息(即责任方认定)。因此,责任方应当对鉴证对象信息负责,责任方可能同时也要对鉴证对象负责。选项C不正确。 【该题针对“鉴证业务的定义、要素和目标”知识点进行考核】 -

第24题:

多选题丁注册会计师作为乙公司年度财务报表审计业务的项目负责人,负有对审计业务进行指导、监督、复核的责任。在丁注册会计师所安排的下列复核计划中,你认可的有( )。A由已工作四年的业务助理复核本年刚参加工作的业务助理的工作

B由已工作一年的业务助理复核本年开始执业的注册会计师的工作

C由专家复核助理人员在专家指导下的工作

D由项目经理复核非签字注册会计师的工作

正确答案: A,B解析: 确定复核人员的原则是由项目组内经验较多的人员复核经验较少的人员实施的工作。本年执业的注册会计师在注册之前至少工作过两年。

【该题针对“客户关系和具体业务的承接与保持”知识点进行考核】