问答题[例9-1]某成片荒地的面积为2km2,适宜开发成“五通一平”的熟地分块转让;可转让土地面积的比率为60%;附近地区与之位置相当的“小块”“五通一平”熟地的单价为800元/㎡;建设期为3年;将该成片荒地开发成“五通一平”熟地的建设成本以及管理费用、销售费用为2.5亿元/km2;贷款年利率为8%;土地开发的年平均投资利润率为10%;当地土地转让中卖方需要缴纳的营业税等税费和买方需要缴纳的契税等税费,分别为转让价格的6%和4%。请采用假设开发法中的静态分析法测算该成片荒地的总价和单价。

题目

相似考题

更多“[例9-1]某成片荒地的面积为2km2,适宜开发成“五通一平”的熟地分块转让;可转让土地面积的比率为60%;附近地区与之”相关问题

-

第1题:

土地使用税是以纳税人 () 的土地面积为计税依据计征的一种税。A. 转让

B. 拥有

C. 实际占用

D. 实际使用

答案 :C -

第2题:

某成片荒地面积2km2,取得该荒地的代价为1.2亿元,将其开发成“五通一平”熟地的开发成本和管理费用为2.5亿元,开发期为3年,贷款年利率为8%,销售费用、销售税费和开发利润分别为可转让熟地价格的2%、5.5%和10%,开发完成后可转让土地面积的比率为60%(假设开发成本和管理费用在开发期内均匀投入,开发完成时即开始销售,销售费用在开发完成时投入)。

计算该荒地开发完成后可转让熟地的平均单价为()元/m2。

A.261.67 B.436

C.527.8 D.654.12答案:B解析: -

第3题:

某成片荒地面积2km2,取得该荒地的代价为1.2亿元,将其开发成“五通一平”熟地的开发成本和管理费用为2.5亿元,开发期为3年,贷款年利率为8%,销售费用、销售税费和开发利润分别为可转让熟地价格的2%、5.5%和10%,开发完成后可转让土地面积的比率为60%。

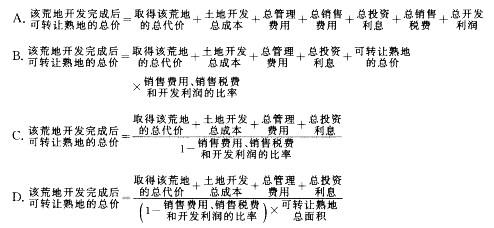

<1> 、该荒地开发完成后可转让熟地的平均单价(假设建设成本和管理费用在开发期内均勾投入,开发完成时即开始销售,销售费用在开发完成时投入)。答案:解析:该荒地开发完成后可转让熟地的总价=该荒地取得总代价+土地开发总成本+总管理费用+总销售费用+总投资利息+总销售税费+总开发利润

=该荒地取得总代价+土地开发总成本+总管理费用+总投资利息+可转让熟地的总价×销售费用、销售税费和开发利润的比率

=该荒地取得总代价+土地开发总成本+总管理费用+总投资利息/(1-销售费用、销售税费和开发利润的比率)

该荒地开发完成后可转让熟地的平均单价=该荒地取得总代价+土地开发总成本+总管理费用+总投资利息/[(1-销售费用、销售税费和开发利润的比率)×可转让熟地总面积]

=该荒地取得总代价+土地开发总成本+总管理费用+总投资利息/[(1-销售费用、销售税费和开发利润的比率)×该荒地总面积×可转让土地面积的比率]

=[120000000×(1+8%)3+250000000×(1+8%)1.5]/[(1-2%-5.5%-10%)×2000000×60%]=436(元/m2) -

第4题:

某成片荒地面积1km2,进行“七通一平”的开发后分块有偿转让,开发成本及管理费用、销售费用等为3亿元,年贷款利率为7.2%,开发经营期为1年,上述费用均匀投入,可转让土地面积比率为65%。该地块可转让土地的应计成本是()元/m2。A.310.61

B.321.60

C.477.86

D.494.77答案:C解析:本题考查的是计息方式及利率。开发成本、管理费用、销售费用3亿,投资利息=3×[(1+7.2%)0.5-1]=1061.23(万元),总成本=30000+1061.23=31061.23(万元),单位成本为310.61元/m2,可转让地块单位成本=310.61/65%=477.86(元/m2)。 -

第5题:

某成片荒地面积1km2,进行“七通一平”的开发后分块有偿转让,建设成本及管理费用、销售费用等为3亿元,年贷款利率为7.2%,开发经营期为1年,上述费用均匀投入,可转让土地面积比率为65%。该地块可转让土地的应计成本是( )元/m2。A、310.61

B、321.60

C、477.87

D、494.77答案:C解析:考点:房地产价格构成。建设成本、管理费用、销售费用3亿;投资利息=3×[(1+7.2%)0.5-1]=1061.23(万元);总成本=31061.23(万元);单位成本为310.61(万元);可转让地块单位成本=310.61/65%=477.87(元/m2)。 -

第6题:

在进入创新层条件中,最近60个可转让日是指()。

- A、以12月31日为截止日,扣除暂停转让日后的最近60个转让日

- B、以4月30日为截止日,最近60个转让日

- C、以12月31日为截止日,最近60个转让日

- D、以4月30日为截止日,扣除暂停转让日后的最近60个转让日

正确答案:D -

第7题:

在新开发区内有一块土地,总面积是2000平方米,可转让土地面积的比率是60%,预计可转让土地的价格是3000元/平方米,则可转让土地的价格是( )

- A、2500万元

- B、3500万元

- C、3600万元

- D、3000万元

正确答案:C -

第8题:

某企业转让一项专有技术,重置成本净值为100万元,转让给某 公司独家使用,该企业近几年净利润与科技开发费用的比例为100:30,无形资产的实际开发成本有60%纳入科技开发费用核算,据此,运用成本加成法评估该项技术的转让价格。

正确答案: 无形资产成本利润=100/30*60%=200%

无形资产转让价格=100*(1+200%)=300万元 -

第9题:

开发一块荒地成为熟地,则该荒地开发完成后可转让熟地的总价=()+土地开发总成本+总管理费用+总投资利息+总销售税费+总开发利润。

- A、取得该荒地的总代价

- B、该荒地转化成熟地基价

- C、吸收的投资

- D、新开发的利润

正确答案:A -

第10题:

单选题开发一块荒地成为熟地,则该荒地开发完成后可转让熟地的总价=()+土地开发总成本+总管理费用+总投资利息+总销售税费+总开发利润。A取得该荒地的总代价

B该荒地转化成熟地基价

C吸收的投资

D新开发的利润

正确答案: C解析: 暂无解析 -

第11题:

问答题某企业转让一项专有技术,重置成本净值为100万元,转让给某公司独家使用,该企业近几年净利润与科技开发费用的比例为100:30,无形资产的实际开发成本有60%纳入科技开发费用核算,据此,运用成本加成法评估该项技术的转让价格。正确答案: (1)无形资产成本利润率=100/30×60%=200%

(2)无形资产转让价格=100×(1+200%)=300(万元)解析: 暂无解析 -

第12题:

单选题在新开发区内有一块土地,总面积是2000平方米,可转让土地面积的比率是60%,预计可转让土地的价格是3000元/平方米,则可转让土地的价格是( )A2500万元

B3500万元

C3600万元

D3000万元

正确答案: A解析: 暂无解析 -

第13题:

李某15周岁,是大学三年级学生,智力超常。暑假期间李某独立完成了一项发明,并与某公司经理周某达成了转让该发明的协议,该转让协议的效力为( )。

A.转让协议有效

B.转让协议效力未定

C.转让协议无效

D.转让协议可撤销

参考答案:B

解析:题中民事行为属于效力未定民事行为中的限制行为能力人待追认的行为。因限制民事行为能力人超越其民事行为能力范围,这类行为经法定代理人追认,即变为有效法律行为,反之则为无效民事行为。 -

第14题:

某成片荒地面积2km2,取得该荒地的代价为1.2亿元,将其开发成“五通一平”熟地的开发成本和管理费用为2.5亿元,开发期为3年,贷款年利率为8%,销售费用、销售税费和开发利润分别为可转让熟地价格的2%、5.5%和10%,开发完成后可转让土地面积的比率为60%(假设开发成本和管理费用在开发期内均匀投入,开发完成时即开始销售,销售费用在开发完成时投入)。

下列选项中不属于该荒地开发完成后可转让熟地平均单价的计算公式的是( )。 答案:D解析:

答案:D解析: -

第15题:

某成片荒地的面积为2km2,适宜开发成“五通一平”的熟地分块转让;可转让土地面积的比率为60%;附近地区与之位置相当的“小块”“五通一平”熟地的单价为800元/m2;建设期为3年;将该成片荒地开发成“五通一平”熟地的建设成本以及管理费用、销售费用为2.5亿元/ km2;贷款年利率为8%;土地开发的年平均投资利润率为10%;当地土地转让中卖方需要缴纳的增值税等税费和买方需要缴纳的契税等税费,分别为转让价格的6%和4%。

<1> 、请采用剩余法中的静态分析法测算该成片荒地的总价和单价。答案:解析:(1)开发完成后的熟地总价值=800×2000000×60%=9.6(亿元)

(2)该成片荒地取得税费总额= V×4 %=0.04V(亿元)

(3)建设成本及管理费用、销售费用总额=2.5×2=5(亿元)

(4)投资利息总额=(V+0.04V)×[(1+8%)3-1]+5×[(1+8%)1.5-1]=0.27V+0.612(亿元)

(5)转让开发完成后的熟地的税费总额=9 .6×6 %=0.576(亿元)

(6)开发利润总额=(V+V×4%)×10%×3+5×10%×1.5=0.312V+0.75(亿元)

(7)V=9.6-0.04V-5-(0.27V+0.612)-0.576-(0.312V+0.75)

V=1.641(亿元)

故:

该成片荒地总价= 1 .641(亿元)

该成片荒地单价=164100000/2000000=82.05(元/m2) -

第16题:

某成片荒地的面积为5km2,适宜进行“七通一平”的土地开发后分块有偿转让;可转让土地面积的比率为75%;附近地区与之位置相当的“小块”“七通一平”熟地的单价为2800元/m2;建设期为2年;将该成片荒地开发成“七通一平”熟地的开发成本以及管理费用、销售费用为5.6亿元/km2;贷款年利率为8%;土地开发的年成本利润率为10%;当地土地转让中卖方需要缴纳的增值税等税费为转让价格的6%,买方需要缴纳的契税等税费为转让价格的4%。请采用静态分析法测算该成片荒地的总价和单价。答案:解析:设该成片荒地的总价为V:

开发完成后的熟地总价值=2800×5000000×75%=105(亿元)

取得该荒地的税费=V×4%=0.04V(亿元)

土地开发成本及管理费用、销售费用总额=5.6×5=28(亿元)

投资利息总额=(V+0.04V)×[(1+8%)2-1]+28×[(1+8%)1-1]=0.17V+2.24(亿元)

转让开发完成后的熟地的税费总额=105×6%=6.3(亿元)

土地开发利润总额=(V+V×4%)×10%×2+(28+0.17V+2.24)×10%×1=0.225V+3.024(亿元)

V=105-0.04V-28-(0.17V+2.24)-6.3-(0.225V+3.024)

V=45.6(亿元)

故:该成片荒地总价=45.6(亿元)

单价=45.6亿元/5000000=9120(元/m2)。 -

第17题:

下列选项中( )是对可转让信用证的不正确表述.

A.用以表明可转让的英文单词是Assignable

B.可转让信用证的转让以一次为限

C.可转让信用证只能由指定的银行转让

D.可转让信用证只能转让给一个第二受益人答案:A,D解析:[解析]信用证的受益人可以要求授权付款、承担延期付款责任、承兑或议付的银行(统称“转让银行”),或当信用证是自由议付时,可以要求信用证中特别授权的转让银行,将信用证全部或部分转让给一个或数个受益人(第二受益人)合用的信用证为可转让信用证.可转让信用证只能转让一次,即只能由第一受益人转让给第二受益人,第二受益人不得再转让给第三者,但若转让给第一受益人是允许的.开证行在信用证中明确注明“可转让”(Transferable). -

第18题:

债的种类包括哪几种()

- A、按份之债和连带之债

- B、合同之债和法定之债

- C、可转让之债与不可转让之债

- D、共同之债和单一之债

正确答案:A,B,C -

第19题:

某企业转让一项专有技术,重置成本净值为100万元,转让给某公司独家使用,该企业近几年净利润与科技开发费用的比例为100:30,无形资产的实际开发成本有60%纳入科技开发费用核算,据此,运用成本加成法评估该项技术的转让价格。

正确答案: (1)无形资产成本利润率=100/30×60%=200%

(2)无形资产转让价格=100×(1+200%)=300(万元) -

第20题:

有一成片荒地需要估价。获知该成片荒地的面积为4km2。适宜进行"五通一平"的开发后分块有偿转让;可转让土地面积的比率为50%;附近地区与之位置相当的小块"五通一平"熟地的单价为1000元/m2,开发期需要3年;将该成片荒地开发成"五通一平"熟地的开发成本、管理费用等估计为2.5亿元/km2;贷款年利率为10%;投资利润率为20%;当地土地转让中卖方需要缴纳的税费为转让价格的5%,买方需要缴纳的税费为转让价格的4%。估算该成片荒地的总价和单价。

正确答案: (1)设该成片荒地的总价为y。

(2)该成片荒地开发完成后的总价值=1000×4000000×50%=20(亿元)

(3)开发成本和管理费用的总额=2.5×4=10(亿元)

(4)投资利息总额=(V+V×4%)×[(1+10%)3-1]+10×[(1+10%)1.5-1=0.344V+1.536(5)转让税费总额=20×5%=1(亿元)

(6)开发利润总额=(V+V×4%+10)×15%=0.156V+1.5(7)购买该成片荒地的税费总额=V×4%=0.04V(亿元)(8)V=20-10-(0.344V+1.536)-1-(0.156V+1.5)-0.04VV=3.873万元故:荒地总价=38730万元荒地单价=96.83元/m2 -

第21题:

单选题背书人王某将一张金额为100万元的汇票分别背书转让给贾某60万元和田某40万元,下列有关该背书效力的表述中,正确的是()。A背书有效

B背书无效

C背书转让给乙60万元有效,转让给丙40万元无效

D背书转让给乙60万元无效,转让给丙40万元有效

正确答案: A解析: 本题考核背书的效力。根据规定,部分背书无效。所谓部分背书,是指背书人在背书时,将汇票金额的一部分或者将汇票金额分别转让给两人以上的背书。 -

第22题:

多选题债的种类包括哪几种()A按份之债和连带之债

B合同之债和法定之债

C可转让之债与不可转让之债

D共同之债和单一之债

正确答案: D,C解析: 暂无解析 -

第23题:

问答题某企业转让一项专有技术,重置成本净值为100万元,转让给某 公司独家使用,该企业近几年净利润与科技开发费用的比例为100:30,无形资产的实际开发成本有60%纳入科技开发费用核算,据此,运用成本加成法评估该项技术的转让价格。正确答案: 无形资产成本利润=100/30*60%=200%

无形资产转让价格=100*(1+200%)=300万元解析: 暂无解析