单选题甲、乙、丙三个生产相同产品的企业,其同期数据为:市场上同类产品的总销量为100000台、该产品的全市场应销售地区为38个。其中:甲企业产品的销售量是50000台,产品投放地区数为26个;乙企业产品的销售量为15000台,产品投放地区数为29个;丙企业产品的销售量是10000台,产品投放地区数为15个。根据材料,以下判断正确的是( )。A 市场覆盖率最高的是甲企业B 甲企业产品与乙企业产品的市场覆盖率一样C 市场覆盖率最高的是乙企业D 三个企业产品的市场覆盖率都一样

题目

市场覆盖率最高的是甲企业

甲企业产品与乙企业产品的市场覆盖率一样

市场覆盖率最高的是乙企业

三个企业产品的市场覆盖率都一样

相似考题

更多“甲、乙、丙三个生产相同产品的企业,其同期数据为:市场上同类产品的总销量为100000台、该产品的全市场应销售地区为38个”相关问题

-

第1题:

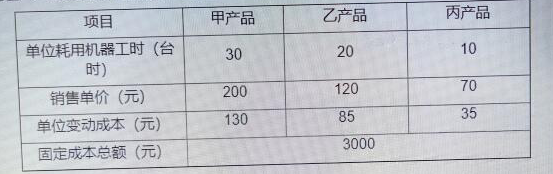

某企业现有用于新产品生产的剩余生产工时为3000小时,有甲、乙、丙三种新产品可供投入生产,但由于剩余生产能力有限,公司只能选择一种产品进行生产。有关资料如下表所示,不需追加专属成本。下列说法中正确的有()。

A.甲产品的单位贡献毛益为70元

B.该企业应生产丙产品

C.乙产品的贡献毛益总额为5250元

D.生成丙产品可以获得利润7500元

E.该企业应生产甲产品

答案:ABCE

解析:生成丙产品可以获得利润7500元错误,剩余生产工时 x 每单位工时边际贡献=总边际贡献额,不等于7500元。 -

第2题:

在波士顿矩阵中,相对市场毫克份额是指()。

A.企业产品的销售额在市场上占同类产品总销售额的比例

B.企业产品的市场份额与同类产品最大竞争对手产品市场份额之比例

C.企业产品的销售量占同类产品销售量的百分比

D.企业产品销售利润占同类产品销售利润总额的百分比

正确答案:B本题涉及的考点是市场营销策略中产品策略有关产品评价与整顿的知识点。相对市场占有率是波士顿矩阵中非常重要的概念,所谓的相对市场占有率是本企业产品的市场占有率与该产品最大竞争者产品的市场占有率之比,即:相对市场占有率=本企业产品的市场占有率/该产品最大竞争者产品的市场占有率×100%.故正确答案为B.

-

第3题:

D企业生产和销售甲、乙、丙三种产品,全年固定成本为144000 元,有关资料见下表:

要求:

(1)计算加权平均边际贡献率;

(2)计算盈亏临界点的销售额;

(3)计算甲、乙、丙三种产品的盈亏临界点的销售量;

(4)计算安全边际;

(5)计算预计利润;

(6)如果增加促销费用10000元,可使甲产品的销量增至1200件 ,乙产品的销量增至2500件,丙产品的销量增至2600件。请说明是否应采取这一促销措施?

答案:解析:(1)加权平均边际贡献率=Σ各产品边际贡献/Σ各产品销售收入×100%=(20×1000+30×2000+40×2500)/(100×1000+100×2000+80 ×2500)×100%=36%

答案:解析:(1)加权平均边际贡献率=Σ各产品边际贡献/Σ各产品销售收入×100%=(20×1000+30×2000+40×2500)/(100×1000+100×2000+80 ×2500)×100%=36%

(2)盈亏临界点的销售额=144000/36%=400000(元)

(3)甲产品的盈亏临界点销售额=400000×(100×1000)/(100×1000+100×2000+80×2500)=80000(元)

甲产品的盈亏临界点销售量=80000/100=800(件)乙产品的盈亏临界点销售额=400000×(100×2000)/(100×1000+100×2000+802500)=160000(元)乙产品的盈亏临界点销售量=160000/100=1600(件)丙产品的盈亏临界点销售额=400000×(80×2500)/(100×1000+100×2000+80×2500)=160000(元)丙产品的盈亏临界点销售量=160000/80=2000(件)

(4)安全边际=100×1000+100×2000+80×2500-400000=100000(元)

(5)预计利润=边际贡献-固定成本=20×1000+30×2000+40×2500-144000=36000(元)

(6)增加促销费用后的边际贡献=20×1200+30×2500+40×2600=203000(元)利润=203000-144000-10000= 49000(元)

由于利润增加了,因此应该采取该促销措施。

-

第4题:

假设某企业原来生产甲产品所获利润为3000元,现在使用相同的生产要素生产乙产品,则该企业生产乙产品的机会成本为()元。A:3000

B:4000

C:2000

D:1000答案:A解析:机会成本是指生产者所放弃的使用相同的生产要素在其他生产用途中所能得到的最高收入。该企业放弃的生产甲产品的最高收入为3000元,因此该企业生产乙产品的机会成本为3000元。 -

第5题:

下列各支出中,能引起A产品成本增加的是()。

- A、企业为拓展甲产品销售市场的业务招待费支出

- B、企业宣传甲产品所发生的广告费支出

- C、生产乙产品车间机器设备修理所发生的支出

- D、企业为销售丙产品而专设的销售网点职工的福利费支出

正确答案:C -

第6题:

某企业只生产和销售甲产品,其总成本习性模型为y=15000+4x。假定该企业2005年度该产品销售量为10000件,每件售价为8元,按市场预测2006年A产品的销售数量将增长15%。计算2005年该企业的息税前利润。

正确答案: 2005年该企业的息税前利润=40000-15000=25000(元) -

第7题:

某企业生产的产品在市场上的销售量为1000万件,同类产品的市场总销量为5000万件,则()。

- A、10%

- B、15%

- C、20%

- D、80%

正确答案:C -

第8题:

已知甲产品的边际贡献率为100%,乙产品的边际贡献率为150%,丙产品的边际贡献率为80%,按照市场销量来看,甲最受欢迎,其次为乙。则按照顺序法完成量本利分析,不会采用的排序是()

- A、乙、甲、丙

- B、丙、甲、乙

- C、甲、乙、丙

- D、丙、乙、甲

正确答案:D -

第9题:

单选题某企业生产的产品在市场上的销售量为1000万件,同类产品的市场总销量为5000万件,则()。A10%

B15%

C20%

D80%

正确答案: B解析: 暂无解析 -

第10题:

单选题某企业生产的产品在市场上的销售量为100万件,同类产品的总销售量为500万件,则该企业的市场占有率为()。A10%

B20%

C50%

D80%

正确答案: B解析: 暂无解析 -

第11题:

问答题某企业生产甲乙两种产品。两种产品共用设备工时总数为18000小时,共用人工工时总数为19000小时。甲产品单位产品所需设备工时为3小时,人工工时为4小时,单位产品边际贡献为30元;乙产品单位产品所需的设备工时为4小时,人工工时为3小时,单位边际贡献为36元。根据市场预测,甲产品最大市场销量为2500件,乙产品最大市场销量为3000件。要求:请你代为做出决策,甲乙产品各应生产多少件,既能使企业的资源得到充分利用,又能获取最大的边际贡献总额。正确答案:解析: -

第12题:

单选题企业利用现有设备可生产甲、乙两种产品,甲、乙两种产品的变动生产成本差额为6000元/月,预计销售收入差额为5900元/月,则该企业应生产()产品。A甲

B乙

C甲、乙均行

D甲、乙均不行

正确答案: A解析: 暂无解析 -

第13题:

某企业生产和销售甲、乙、丙三种产品,全年固定成本为144000元,有关资料见下表j 产品 单价

单位变动成本

单位边际贡献

销量

田

100

80

20

1000

乙

100

70

30

2000

丙

80

40

40

2500

要求: (1)计算加权平均边际贡献率; (2)计算盈亏临界点的销售额; (3)计算甲、乙、丙三种产品的盈亏临界点的销售量; (4)计算安全边际; (5)预计利润; (6)如果增加促销费用10000元,可使甲产品的销量增至1200件,乙产品的销量增至2500件,丙产品的销量增至2600件。请说明是否应采取这-促销措施?

正确答案:

(1)加权平均边际贡献率

=∑各产品边际贡献/∑各产品销售收入×100%

=(20×1000+30×2000+40×2500)/(100×1000+100×2000+80×2500)×100%

=36%

(2)盈亏临界点的销售额

=144000/36%=400000(元)

(3)甲产品的盈亏临界点销售额

=400000×(100×1000)/(100×1000+1OO×2000+80×2500)

=80000(元)

甲产品的盈亏临界点销售量

=80000/100—800(件)

乙产品的盈亏临界点销售额

=400000 ×(100 × 2000)/(100×1000+100× 2000+80 × 2500)

=160000(元)

乙产品的盈亏临界点销售量

=160000/100—1600(件)

丙产品的盈亏临界点销售额

=400000×(80× 2500)/(100×10004-100×2000+80×2500)

=160000(元)

丙产品的盈亏临界点销售量

=160000/80—2000(件)

(4)安全边际

=100×1000+100×2000+80× 2500—400000=100000(元)

(5)利润

=边际贡献-固定成本

=20×1000+30×2000+40× 2500—144000=36000(元)

(6)增加促销费用后的边际贡献

=20×1200+30× 2500+40× 2600

=203000(元)

利润=203000—144000—10000=49000(元)

由于利润增加,因此应该采取该促销措施。 -

第14题:

甲公司2000年获得一项外观涉及专利,乙公司未经甲公司许可,以生产经营为目的制造该专利产品。丙公司未经甲公司许可,以生产经营为目的所为的下列行为,哪些构成侵犯该专利的行为?A:使用乙公司制造的该专利产品

B:销售乙公司制造的该专利产品

C:许诺销售乙公司制造的该专利产品

D:使用甲公司制造的该专利产品答案:B,C解析:这是2005年国家司法考试第三卷第15题原题,根据当时《专利法》第11条规定,对外观设计专利权的侵犯只有三种表现,即以生产经营为目的的制造、销售、进口其外观涉及专利产品,使用与许诺销售并不构成侵权,所以当时答案为B。《专利法》修订后,“许诺销售”也构成侵权 -

第15题:

A企业只生产和销售甲产品,相关资料如下:

资料一:甲产品的总成本习性模型为Y=50+1.2X。假定该企业2018年度甲产品销售量为200万件,每件售价为2元。由于该企业存在约束资源,该企业的最大生产能力为220万件。

资料二:按市场预测2019年甲产品的销售量将增长10%,正好可以充分利用生产能力。

资料三:经市场调查,若2019年花费5万元进行广告宣传,可使2019年甲产品销售量增长25%,但需额外购入一台价值10万元的设备,以扩大生产能力。

资料四:该公司经理想要增加生产的产品种类,经市场调查,市场上有乙产品可以利用甲产品的剩余生产能力,预计2019年乙产品将处于销售旺季,预计乙产品的单价为5元,单位变动成本为2元,但生产乙产品需要额外再租入一台设备,每年需要租金20万元。

要求:

(1)根据资料一,计算2018年的下列指标:

①盈亏临界点销售收入;②安全边际率;③边际贡献总额;④息税前利润。

(2)根据资料一和资料二,假设2018年该企业发生负债利息5万元,计算预计2019年的下列指标:

①经营杠杆系数;②息税前利润增长率;③财务杠杆系数;④总杠杆系数;⑤每股收益增长率。

(3)根据资料一、资料二和资料三,判断该企业2019年是否应扩大生产能力。

(4)根据资料一、资料二和资料四,判断该企业2019年是否生产乙产品。答案:解析:(1)①盈亏临界点的销售量=50/(2-1.2)=62.5(万件)

盈亏临界点的销售收入=62.5×2=125(万元)

②安全边际率=(200-62.5)/200=68.75%

③边际贡献总额=200×2-200×1.2=160(万元)

④息税前利润=边际贡献总额-固定成本=160-50=110(万元)

(2)①2019年该企业的经营杠杆系数=边际贡献总额/息税前利润总额=160/110=1.45

②由于经营杠杆系数=息税前利润变动率/销售量变动率

所以,2019年息税前利润增长率=1.45×10%=14.5%

③2019年企业财务杠杆系数=EBIT/(EBIT-I)=110/(110-5)=1.05

④2019年企业总杠杆系数=财务杠杆系数×经营杠杆系数=1.05×1.45=1.52

⑤由于总杠杆系数=每股收益变动率/销售量变动率

2019年每股收益增长率=销售增长率×总杠杆系数=10%×1.52=15.2%

(3)扩大生产能力前的息税前利润=200×(1+10%)×(2-1.2)-50=126(万元)

扩大生产能力后的息税前利润=200×(1+25%)×(2-1.2)-50-5-10=135(万元)

扩大生产能力后的息税前利润大于扩大生产能力前的息税前利润,所以该企业应该扩大生产能力。

(4)增加的息税前利润=20×(5-2)-20×(2-1.2)-20=24(万元)

生产乙产品会导致增加的息税前利润大于0,所以应该生产乙产品。 -

第16题:

相对市场占有率指的是()。

- A、产品的销售额(量)的同期比例

- B、本企业的销售额(量)与市场上最大的竞争对手同期的销售额(量)之比

- C、本企业产品与同类产品市场总销售额(量)之比

- D、本企业的销售额(量)与市场前几位的竞争对手同期的销售额(量)之比

正确答案:B,D -

第17题:

甲公司就其开发的新产品分别在中国、美国申请了专利。乙公司的()行为不违反专利法。

- A、甲将其专利产品在中国市场上销售后,乙公司购买一批该产品输往印度

- B、甲公司将其专利产品在美国市场上售后,乙公司购买一批该产品输往中国

- C、甲在印度申请专利没有成功。相同产品在印度市场上出售后,乙公司购买一批该产品输往中国

- D、甲在印度申请专利没有成功。相同产品在印度市场上出售后,乙公司购买一批该产品输往美国

正确答案:B -

第18题:

企业利用现有设备可生产甲、乙两种产品,甲、乙两种产品的变动生产成本差额为6000元/月,预计销售收入差额为5900元/月,则该企业应生产()产品。

- A、甲

- B、乙

- C、甲、乙均行

- D、甲、乙均不行

正确答案:B -

第19题:

某企业生产的产品在市场上的销售量为100万件,同类产品的总销售量为500万件,则该企业的市场占有率为()。

- A、10%

- B、20%

- C、50%

- D、80%

正确答案:B -

第20题:

某企业生产甲产品,该产品的单位变动成本为15元,固定成本为180000元,市场上该产品的销售单价为25元。预测该产品的保本销售量和保本销售额。

正确答案:保本销售额=保本销售量

销售单价=18000*25=450000元 -

第21题:

单选题已知甲产品的边际贡献率为100%,乙产品的边际贡献率为150%,丙产品的边际贡献率为80%,按照市场销量来看,甲最受欢迎,其次为乙。则按照顺序法完成量本利分析,不会采用的排序是()A乙、甲、丙

B丙、甲、乙

C甲、乙、丙

D丙、乙、甲

正确答案: C解析: 暂无解析 -

第22题:

多选题相对市场占有率指的是()。A产品的销售额(量)的同期比例

B本企业的销售额(量)与市场上最大的竞争对手同期的销售额(量)之比

C本企业产品与同类产品市场总销售额(量)之比

D本企业的销售额(量)与市场前几位的竞争对手同期的销售额(量)之比

正确答案: B,A解析: 暂无解析 -

第23题:

单选题下列各支出中,能引起A产品成本增加的是()。A企业为拓展甲产品销售市场的业务招待费支出

B企业宣传甲产品所发生的广告费支出

C生产乙产品车间机器设备修理所发生的支出

D企业为销售丙产品而专设的销售网点职工的福利费支出

正确答案: D解析: 生产乙产品车间修理机器所发生的支出,应借记“制造费用”科目,贷记“银行存款”等科目,故能引起乙产品成本增加。 -

第24题:

单选题A公司销售的产品包括甲产品、乙产品和丙产品,甲产品经常单独出售,其可直接观察的单独售价为60万元;乙产品和丙产品的单独售价不可直接观察,A公司采用市场调整法估计乙产品的单独售价为30万元,采用成本加成法估计丙产品的单独售价为10万元。A公司经常以60万元的价格单独销售甲产品,并且经常将乙产品和丙产品组合在一起以20万元的价格销售。假定上述价格均不包含增值税。2018年A公司与客户签订合同,向其销售甲、乙、丙三种产品,合同总价款为80万元,这三种产品构成3个单项履约义务。2018年A公司确认甲产品、乙产品和丙产品的收入的金额表述不正确的是( )。A甲产品确认收入为48万元

B乙产品确认收入为15万元

C丙产品确认收入为5万元

D甲产品、乙产品和丙产品确认总收入为80万元

正确答案: D解析: