问答题预测2017年需从外部追加的资金。

题目

相似考题

更多“预测2017年需从外部追加的资金。”相关问题

-

第1题:

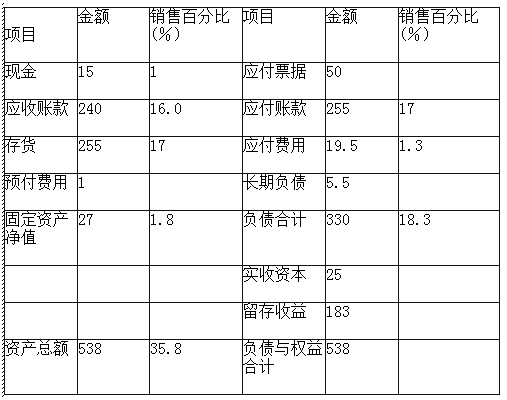

某公司2015年的实际销售收入为1500万元,利润总额为45万元,所得税税率为25%,留存收益为13.5万元。

2015年该企业资产负债表及其变动项目与销售额的比率见下表(单位:万元)。

要求:

(1)若2016年预计销售收入为1800万元,销售净利率和留存收益比率与上年保持一致,则2016年需要从外部追加多少资金?

(2)若2016年所需从外部追加的资金全部采用增加长期负债的方式来解决,要求编制2016年的预计资产负债表。

正确答案:(1)经营资产的销售百分比=35.8%经营负债的销售百分比=18.3% 2016年销售收入增加额=1800-1500=300(万元)

2015年净利润=45×(1-25%)=33.75(万元)

2015年销售净利率=33.75/1500=2.25%

2015年留存收益比率=13.5/33.75=40%

2016年外部融资需求量=300×35.8%-300×18.3%-1800×2.25%×40%=36.3(万元)

(2)2016年预计资产负债表如下:

-

第2题:

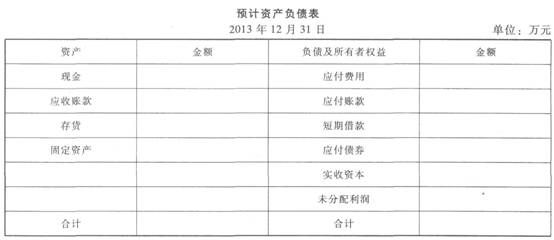

若2013年所需从外部追加的资金全部用增加长期负债来解决,要求编制2013年预计的资产负债表。

正确答案:

正确答案:

2013年预计资产负债表

-

第3题:

(2018年)长江公司2017年末的敏感性资产为2600万元,敏感性负债为800万元,2017年度实现销售收入5000万元,预计2018年度销售收入将提高20%,销售净利润率为8%,利润留存率为60%,则基于销售百分比法预测下,2018年度长江公司需从外部追加资金需要量为( )万元。A.93

B.72

C.160

D.312答案:B解析:外部追加资金需要量=(2600-800)/5000×5000×20%-5000×(1+20%)×8%×60%=72(万元) -

第4题:

甲公司采用销售百分比法预测2019年外部资金需要量。2018年销售收入为10000万元,敏感资产和敏感负债分别占销售收入的52%和28%。若预计2019年甲公司销售收入将比上年增长25%,销售净利率为15%,利润留存率为20%,则应追加外部资金需要量为( )万元。A.100

B.225

C.300

D.600答案:B解析:应追加外部资金需要量=10000×25%×(52%-28%)-10000×(1+25%)×15%×20%=225(万元) -

第5题:

由于工单时限但未及时联系到用户作解释归档的,需从归档次日起追加结果,需联系追加()天。

- A、1

- B、2

- C、3

正确答案:C -

第6题:

媒体从银行贷款筹得的资金属于()

- A、主权资金

- B、债务资金

- C、外部资金

- D、内部资金

正确答案:B,C -

第7题:

在编制预计财务报表时,预测资金的具体来源包括确定由企业内部产生的资金数量和需要从企业外部筹集的资金数量,同时应明确从外部筹集的资金渠道、方式和时限。

正确答案:正确 -

第8题:

项目资金结构决策是由()构成的。

- A、初始融资的债务资金结构决策

- B、初始融资的资金结构决策

- C、追加融资的资金结构决策

- D、追加融资的债务资金结构决策

- E、追加债务融资的资金结构决策

正确答案:B,C -

第9题:

多选题人力供给预测包括()。A外部拥有量预测

B内部供给预测

C对外部人力资源供给量进行预测

D内部岗位和人员的调查分析

E现有资金分析

正确答案: C,D解析: 人力供给预测包括内部供给预测和企业外部人力资源的供给预测两个方面。本题正确答案为BC选项。 -

第10题:

多选题媒体从银行贷款筹得的资金属于()A主权资金

B债务资金

C外部资金

D内部资金

正确答案: A,D解析: 暂无解析 -

第11题:

多选题项目资金结构决策是由()构成的。A初始融资的债务资金结构决策

B初始融资的资金结构决策

C追加融资的资金结构决策

D追加融资的债务资金结构决策

E追加债务融资的资金结构决策

正确答案: D,A解析: 暂无解析 -

第12题:

单选题长江公司2017年末的敏感性资产为2600万元,敏感性负债为800万元。2017年度实现销售收入5000万元,预计2018年度销售收入将提高20%,销售净利润率为8%,利润留存率为60qo,则基于销售百分比法预测下,2018年度长江公司需从外部追加资金需要量为()万元。(2018年)A312

B160

C93

D72

正确答案: D解析: -

第13题:

ABC公司2012年有关财务资料如下:

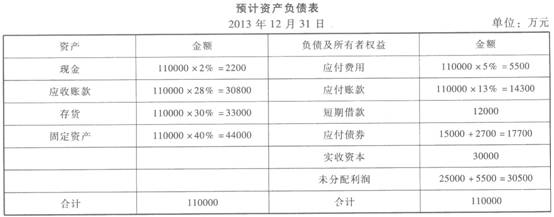

公司2012年的销售收入为100000万元,销售净利率为l0%,2012年分配的股利为5000万元,如果2013年保持经营效率、财务政策不变,预计不发行股票,假定2013年销售净利率仍为10%,公司采用的是固定股利支付率政策,公司的目标资金结构,即资产负债率应为45%。 要求: (1)计算2013年的净利润及其应分配的股利(权益乘数保留四位小数); (2)若公司经营资产和经营负债与销售收入增 长成正比率变动,现金均为经营所需要的货币资金,目前没有可供动用的额外金融资产,预测2013年需从外部追加的资金; (3)若不考虑目标资本结构的要求,2013年所需从外部追加的资金采用发行面值为1000元,票面利率5.6%,期限5年,每年付息,到期还本的债券,债券的筹资费率为9.43%,所得税税率为25%,计算债券的税后资本成本; (4)根据以上计算结果,计算填列该公司2013年预计的资产负债表。

公司2012年的销售收入为100000万元,销售净利率为l0%,2012年分配的股利为5000万元,如果2013年保持经营效率、财务政策不变,预计不发行股票,假定2013年销售净利率仍为10%,公司采用的是固定股利支付率政策,公司的目标资金结构,即资产负债率应为45%。 要求: (1)计算2013年的净利润及其应分配的股利(权益乘数保留四位小数); (2)若公司经营资产和经营负债与销售收入增 长成正比率变动,现金均为经营所需要的货币资金,目前没有可供动用的额外金融资产,预测2013年需从外部追加的资金; (3)若不考虑目标资本结构的要求,2013年所需从外部追加的资金采用发行面值为1000元,票面利率5.6%,期限5年,每年付息,到期还本的债券,债券的筹资费率为9.43%,所得税税率为25%,计算债券的税后资本成本; (4)根据以上计算结果,计算填列该公司2013年预计的资产负债表。 正确答案:

正确答案:

本题考查的知识点有可持续增长率、外部融资需求量预测、债券资本成本计算和预计财务报表的编制。

(1)2012年销售净利率=10%

2012年总资产周转率=100000/100000=12012年权益乘数=100000/55000=1.81822012年股利支付率=5000/(100000×10%)

=50%

2012年利润留存率=1-50%=50%2012年的可持续增长率=

2013年的销售增长率=10%

2013年的销售收入=100000×(1+10%)=110000(万元)

2013年的净利润=110000 x10%=】1000(万元)

2013年应分配的股利=11000×50%=5500(万元)

(2)从外部追加的资金=(经营资产销售百分比×薪增销售额)-(经营负债销售百分比×新增销售额)-可动用金融资产一计划销售净利率×预计销售额×(1-股利支付率)=(100%x l0000)-(18%×l0000)-0-10%×ll0000×(1-50%)=2700(万元)(3)设债券税前资本成本为K,

贝4:1000×(1-9.43%)=1000×5.6%×(P/A,K,5)+1000×(P/F,K,5)

905.7=56×(P/A,K,5)+1000×(P/F, K,5)

设利率为7%,则:56×(P/A,7%,5)+ l000×(P/F,7%,5)=56×4.1002+1000×0.7130=942.61(元)

设利率为8%,则:56×(P/A,8%,5)+1000×(P/F,8%.5)=56×3.9927+1000×0.6806=904.19(元)

K=7.96%

债券税后成本=7.96%x(1—25%)=5.97%(4)

-

第14题:

损失发生后,由于无法从内部筹措补偿资金,企业只好向外部筹措资金的贷款为( )。A.应急贷款SXB损失发生后,由于无法从内部筹措补偿资金,企业只好向外部筹措资金的贷款为( )。

A.应急贷款

B.特别贷款

C.外部贷款

D.临时贷款

参考答案:B

-

第15题:

甲公司采用销售百分比法预测2011年外部资金需要量。2010年销售收入为8000万元,销售净利润率为15%,敏感资产和敏感负债分别占销售收入的48%和22%。若预计2011年甲公司销售收入将比上年增长20%,留存收益将增加260万元,则应追加外部资金需要量为( )万元。A、108

B、124

C、156

D、246答案:C解析:应追加外部资金需要量=8000×20%×(48%-22%)-260=156(万元) -

第16题:

A公司2020年销售额10000万元,敏感资产6000万元,敏感负债1500万元。销售净利率为10%,股利支付率为60%。2021年销售额预计增长20%,无须追加固定资产投资,A公司2021年需从外部筹集资金( )万元。A.900

B.660

C.420

D.240答案:C解析:外部资金需要量=(6000-1500)×20%-10000×(1+20%)×10%×(1-60%)=420(万元)。 -

第17题:

下列各项中,可用于预测追加资金需用量的方法是()

- A、平均法

- B、回归分析法

- C、指数平滑法

- D、销售百分比法

正确答案:D -

第18题:

销售百分比法是一种定量预测资金量的方法,它预测的是需要追加的()

- A、外部资金量

- B、内部资金量

- C、资金总量

- D、负债总量

正确答案:A -

第19题:

在运用销售百分比法预测计划期需要追加的外部资金量时,假定一些因素与销售存在着稳定的百分比关系,这些因素有()。

- A、销售

- B、资产

- C、负债

- D、费用

- E、收入

正确答案:B,C,D,E -

第20题:

人力供给预测包括()。

- A、外部拥有量预测

- B、内部供给预测

- C、对外部人力资源供给量进行预测

- D、内部岗位和人员的调查分析

- E、现有资金分析

正确答案:B,C -

第21题:

单选题销售百分比法是一种定量预测资金量的方法,它预测的是需要追加的()A外部资金量

B内部资金量

C资金总量

D负债总量

正确答案: A解析: 暂无解析 -

第22题:

多选题在运用销售百分比法预测计划期需要追加的外部资金量时,假定一些因素与销售存在着稳定的百分比关系,这些因素有()。A销售

B资产

C负债

D费用

E收入

正确答案: E,D解析: 暂无解析 -

第23题:

问答题预测2017年需增加的营运资金。正确答案:解析: