问答题

题目

相似考题

更多“A公司2018年度财务报表主要数据如下。 要求: (1)计算该公司2018年末的资产总额和负债总额; (2)计算该公司2”相关问题

-

第1题:

某股份有限公司2003年和2004年的主要财务数据如下表所示。

主要财务数据表 单位:万元

项目 2003年 2004年 销售收入 1500 2117.70 净利润 300 317.66 股利 150 158.83 本年收益留存 150 158.83 年末资产总额 1500 2647.13 年末负债总额 600 1588.31 年末股本总额 750 750.O0 年末未分配利润 150 308.82 年末所有者权益总额 900 1058.82假设该公司产品的市场前景很好,销售额预定大幅增加,贷款银行要求公司的资产负债率不得超过60%.董事会决议规定:以净资产收益率高低作为管理层业绩评价的标准。

要求:(1)计算该公司2003年和2004年净资产收益率和可持续增长率,以及2004年的销售 增长率(计算时平均资产总额、平均净资产等均以当年年末数代替)。

(2)分析2004年可持续增长率与2003年相比有什么变化,并说明其原因。

(3)指出2004年公司是如何筹集增长所需资金均,财务政策与上年相比有什么变化。

(4)指出该公司今后提高净资产收益率的途径有哪些?

正确答案:

(1)2003年净资产收益率=主营业务净利率×总资产周转率×权益乘数=(300÷1500)×(1500÷1500)×(1500÷900)×100%=33.33%

或=300÷900×100%=33.33% (1分)

2003年可持续增长率=销售净利率×资产周转率×权益乘数×利润留存率÷(1-销售净利率×资产周转率×权益乘数×利润留存率)

=(300÷1500)×(1500÷1500)×(1500÷900)×50%÷[1-(300÷1500)×(1500÷1500)×(1500÷900) ×50%]×100%=20% (1分)

2004年净资产收益率=(317.66÷2117.7)×(2117.7÷2647.13)×(2647.13÷1058.82) ×100%=30% (1分)

或=317.66÷1058.32×100%=30%

2004年可持续增长率=(317.66÷2117.7)×(2117.7÷2647.13)×(2647.13÷1058.82)×50%÷[l-(317.66÷2117.7)×(2117.7÷2647.13)×(2647.13÷1058.82)×50%]×100%=17.65% (1分)

20004年的销售增长率=(2117.7-1500)÷1500×100%=41.18% (1分)

(2)2004年可持续增长率与2003年相比下降了,原因是资产周转率下降和销售净利率下降。因为可持续增长率=销售净利率×资产周转率×权益乘数×利润留存率÷(1-销售净利率×资产周转率×权益乘数×利润留存率),2003年的资产周转率=1500÷1500=1(次),销售净利率=300÷1500×100%=20%;而2004年的资产周转率=2117.7÷2647.13=0.8(次),销售净利率=317.66÷2117.7×100%=15% (2分)

(3)2004年公司是靠增加借款来筹集增长所需资金的,财务政策与上年相比财务杠杆提高了。 (2分)

(4)提高销售净利率和资产周转率。 (1分)

注:对于可持续增长的问题在2006年的教材已经删除,所以本题除了净资产收益率的计算外,其余各问均不必再研究。 -

第2题:

某公司有关资料如下:

(1)2007年年末资产负债表中的有关数据为:资产总计1 500万元.流动负债300万元,长期负债300万元。

(2)该公司2007年度销售收入为2 000万元,净利润为200万元。

要求:

(1)计算销售利润率;

(2)计算总资产周转率(用年末数计算);

(3)计算权益乘数;

(4)计算自有资金利润率。

正确答案:

(1)销售利润率=200÷2 000×100%=10%

(2)总资产周转率=2 000q-1 500=1.33

(3)权益乘数=1÷(1 600q-1 500)=1.67

(4)自有资金利润率=200÷900×100%=22.22%

-

第3题:

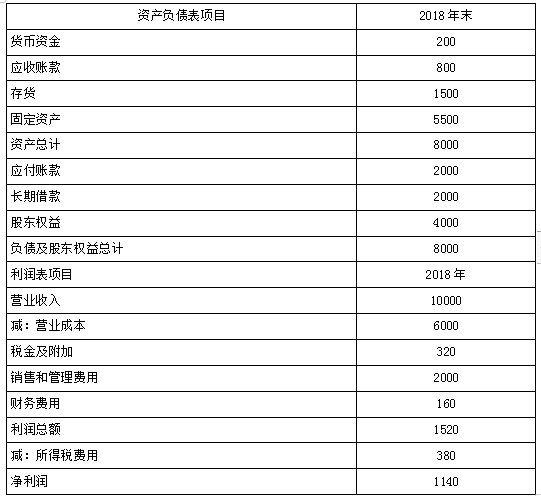

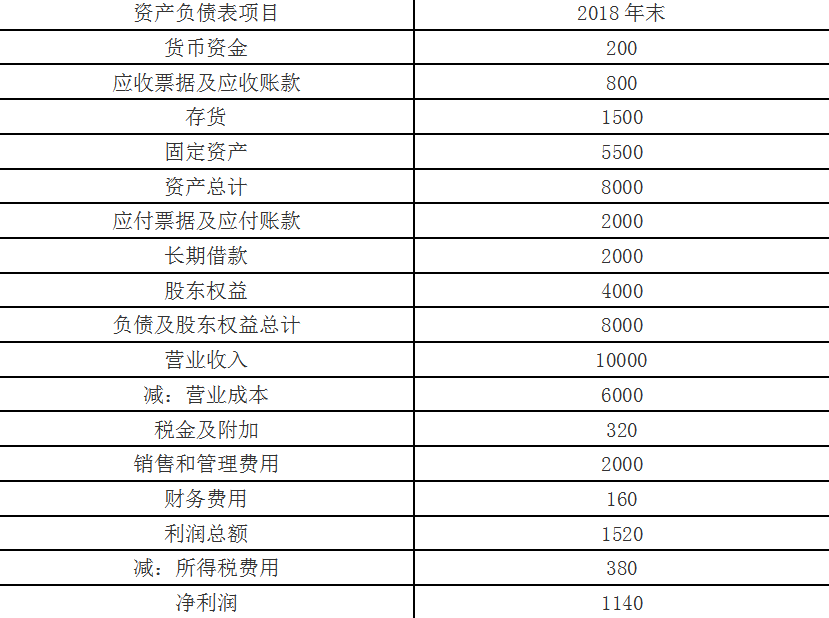

(2018年)甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:

(1)甲公司2018年主要财务报表数据:(单位:万元)

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。

(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

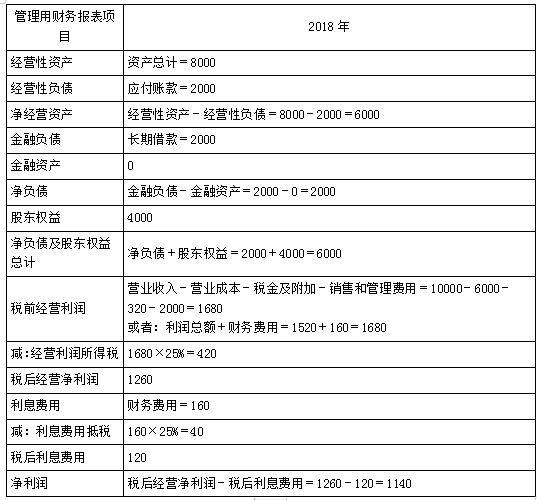

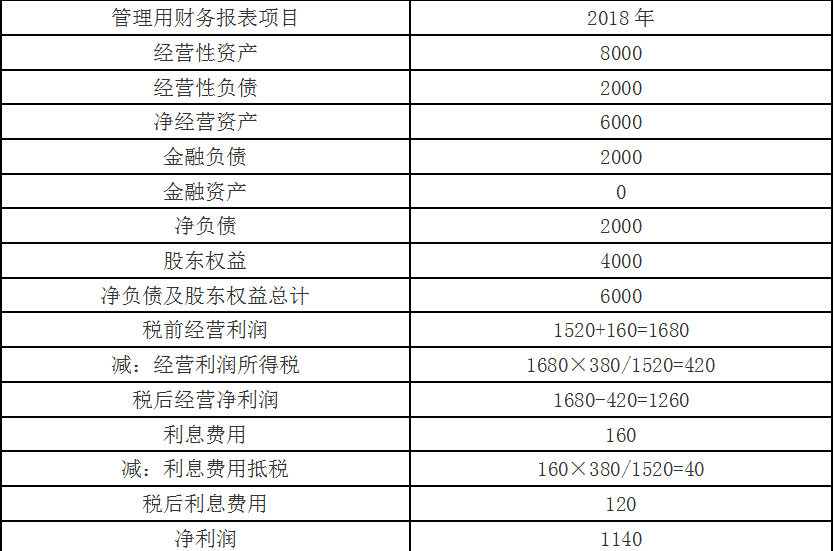

(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。答案:解析:(1)

单位:万元

(2)

净经营资产净利率=税后经营净利润/净经营资产×100%=1260/6000×100%=21%

税后利息率=税后利息费用/净负债×100%=120/2000×100%=6%

净财务杠杆=净负债/股东权益×100%=2000/4000×100%=50%

权益净利率=净利润/股东权益×100%=1140/4000×100%=28.5%

(3)

甲公司权益净利率=21%+(21%-6%)×50%=28.5%

乙公司权益净利率=22%+(22%-8%)×60%=30.4%

甲公司与乙公司权益净利率的差异=28.5%-30.4%=-1.9%

替代净经营资产净利率:21%+(21%-8%)×60%=28.8%

替代税后利息率:21%+(21%-6%)×60%=30%

替代净财务杠杆:21%+(21%-6%)×50%=28.5%

净经营资产净利率变动对权益净利率的影响=28.8%-30.4%=-1.6%

税后利息率变动对权益净利率的影响=30%-28.8%=1.2%

净财务杠杆变动对权益净利率的影响=28.5%-30%=-1.5%

通过分析可知,净经营资产净利率降低导致权益净利率下降1.6%,税后利息率降低导致权益净利率提高1.2%,净财务杠杆降低导致权益净利率下降1.5%,综合导致权益净利率下降1.9%。 -

第4题:

(2018年)甲公司是一家通用设备制造企业,拟采用管理用报表进行财务分析。相关资料如下:

(1)甲公司2018年主要财务报表数据

单位:万元

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出。甲公司的企业所得税税率25%。

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

单位:万元

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率、净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)。

(3)计算甲公司2018年与2017年权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序对该差异进行定量分析。答案:解析:(1)

2018年管理用财务报表 单位:万元

(2)净经营资产净利率=8820/42000×100%=21%

税后利息率=840/14000×100%=6%

净财务杠杆=14000/28000×100%=50%

权益净利率=21%+(21%-6%)×50%=28.5%

(3)甲公司2017年权益净利率=22%+(22%-8%)×60%=30.4%

甲公司2018年权益净利率=21%+(21%-6%)×50%=28.5%。

权益净利率差异=28.5%-30.4%=-1.9%。

①替代净经营资产净利率

21%+(21%-8%)×60%=28.8%

差异:28.8%-30.4%=-1.6%

②替代税后利息率

21%+(21%-6%)×60%=30%

差异:30%-28.8%=1.2%

③替代净财务杠杆

21%+(21%-6%)×50%=28.5%

差异=28.5%-30%=-1.5%

结论:相比较2017年权益净利率而言,2018年权益净利率下降了1.9%,其中,净经营资产净利率下降导致权益净利率下降1.6%;税后利息率下降导致权益净利率提高1.2%;净财务杠杆下降导致权益净利率下降1.5%。 -

第5题:

某公司2018年年末资产总额为4000万元,资产负债率为60%;2018年度实现销售收入1400万元,实现净利润280万元。若2019年该公司的资产规模、销售收入和净利润水平不变,净资产收益率比2018年度提高三个百分点,则该公司2019年年末的权益乘数应为( )。A.2.59

B.2.36

C.3.04

D.2.93答案:D解析:2018年净资产收益率=销售净利润率×总资产周转率×权益乘数=(280/1400)×(1400/4000)×[1/(1-60%)]=17.5%,

2019年净资产收益率=17.5%+3%=20.5%,

2019年该公司的权益乘数=净资产收益率/(销售净利润率×总资产周转率)=20.5%/[(280/1400)×(1400/4000)]=2.93。 -

第6题:

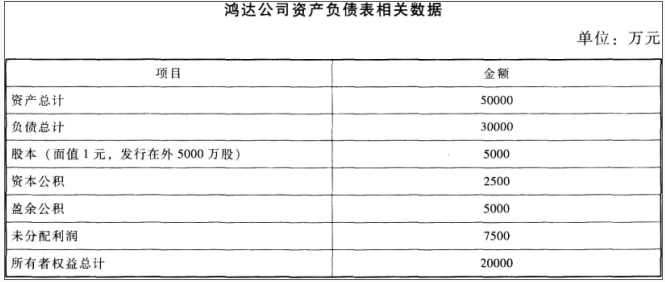

鸿达公司是一家上市公司,其股票在我国深圳证券交易所创业板上市交易,该公司有关资料如下:

资料1:

2018年鸿达公司实现的净利润为2500万元,2018年12月31日鸿达公司股票每股市价为50元。

鸿达公司2018年年末资产负债表相关数据如下表所示。

资料2:

鸿达公司2019年拟筹资5000万元以满足投资的需要,鸿达公司2018年年末的资本结构即目标资本结构。

资料3:

2019年3月,鸿达公司制定的2018年度利润分配方案如下:

(1)每10股发放现金股利1元;

(2)每10股发放股票股利1股。发放股利时鸿达公司的股价为50元/股。

要求:

(1)在剩余股利政策下,计算下列数据:

①权益筹资数额;

②每股现金股利。

(2)计算发放股利后下列指标:

①发放股利后的未分配利润;

②股本;

③资本公积。答案:解析:(1)

①权益筹资数额=5000×(20000/50000)=2000(万元)

②应发放的现金股利总额=2500-2000=500(万元)

每股现金股利=500/5000=0.1(元)

(2)

因为该公司是在我国上市交易的公司,所以要求按照我国的股票股利发放规定,按照股票面值来计算发放股票股利。

①未分配利润减少数=5000/10×1+5000/10×1=1000(万元)

发放股利后未分配利润=7500-1000=6500(万元)

②股本增加额=5000/10×1=500(万元)

发放股利后股本=5000+500=5500(万元)

③股票股利按面值发行,故不影响资本公积科目,所以发放股票股利后资本公积科目仍为2500万元。 -

第7题:

甲公司是上市公司,2018年年末的股份总数为900万股。该公司有关数据如下:

公司2018年年初的有息负债总额为1500万元,股东权益总额是有息负债总额的2倍,年末股东权益增加30%,2018年年末的有息负债占投资资本比例为40%,2018年利息费用共计为200万元。2018年公司实现净利润900万元,所得税税率为25%。

要求:计算公司2018年的息税前利润、投资资本回报率和净资产收益率。答案:解析:2018年年初的股东权益总额=1500×2=3000(万元)

2018年年初的投资资本=1500+3000=4500(万元)

2018年年末的股东权益总额=3000+3000×30%=3900(万元)

2018年年末的投资资本=3900/(1-40%)=6500(万元)

税前利润=900/(1-25%)=1200(万元)

息税前利润=1200+200=1400(万元)

投资资本回报率=(900+200)/[(4500+6500)/2]×100%=20%

净资产收益率=900/[(3000+3900)/2]×100%=26.09% -

第8题:

某公司的财务报表显示,公司资产总额位1000万,负债总额为600万,则该公司的股东权益比率是()。

- A、60%

- B、100%

- C、40%

- D、无法计算

正确答案:C -

第9题:

单选题某公司2018年年末资产总额为8000万元,资产负债率为60%;2018年度实现净利润448万元,若2019年该公司的资产规模和净利润水平不变,权益净利率比2018年度提高两个百分点,则该公司2019年末的权益乘数应为( )。A1.586

B1.375

C2.857

D2.024

正确答案: D解析:

2018年:年末的股东权益=8000×(1-60%)=3200(万元),权益净利率=净利润/所有者权益=448/3200=14%。2019年:权益净利率=14%+2%=16%,所有者权益=448/16%=2800(万元),权益乘数=总资产/所有者权益=8000/2800=2.857。 -

第10题:

单选题某公司2017年年末资产总额为8000万元,资产负债率为60%;2017年度实现净利润448万元,若2018年该公司的资产规模和净利润水平不变,权益净利率比2017年度提高两个百分点,则该公司2018年末的权益乘数应为( )。A1.586

B1.375

C2.857

D2.024

正确答案: B解析:

2017年:年末的股东权益=8000×(1-60%)=3200(万元),权益净利率=净利率/所有者权益=448/3200=14%。2018年:权益净利率=14%+2%=16%,所有者权益=448/16%=2800(万元),权益乘数=总资产/所有者权益=8000/2800=2.857。 -

第11题:

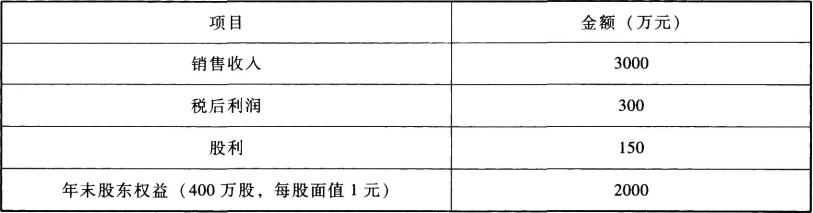

问答题M公司2009年年初的流动资产总额为900万元(其中应收票据300万元,应收账款为200万元,存货为400万元),流动资产占资产总额的25%;流动负债总额为600万元,流动负债占负债总额的30%;该公司2009年年末的流动资产总额为1100万元(其中应收票据为350万元,应收账款为300万元,存货为450万元),流动资产占资产总额的20%,流动负债占负债总额的32%。该公司2009年年末股东权益与年初股东权益的比值为1.5。 已知该公司2009年的营业收入为6000万元,销售毛利率为22%,负债的平均利息率为9%,经营现金流量对流动负债的比率为0.5。要求:(1)计算2009年年初的负债总额、资产总额、权益乘数、流动比率和速动比率;(2)计算2009年年末的股东权益总额、资产总额、产权比率、流动比率、速动比率;(3)计算2009年的应收账款及应收票据周转率、存货周转率(按营业成本计算)和总资产周转率(涉及资产负债表数据使用平均数计算);(4)计算2009年经营现金流量净额、现金流量利息保障倍数(涉及资产负债表数据使用平均数计算)。正确答案:解析: -

第12题:

问答题A公司2018年销售甲产品100000件,单价100元,单位变动成本55元,固定经营成本2000000元。该公司平均负债总额4000000元,年利息率8%。2019年该公司计划销售量比上年提高20%,其他条件均保持上年不变。该公司适用的所得税税率为25%。要求:(1)计算该公司2018年的边际贡献、息税前利润和净利润;(2)计算该公司2019年的经营杠杆系数、财务杠杆系数和总杠杆系数;(3)计算该公司2019年的息税前利润变动率和每股收益变动率;(4)计算该公司2019年的边际贡献、息税前利润和净利润。正确答案:解析: -

第13题:

资料: (1)E公司的2012年度财务报表主要数据如下:

(2)假设该公司未来保持经营效率和财务政策不变且不增发新股; (3)假设公司目前的负债均为有息负债,负债预计的平均利息率为8%,预计未来维持目前资本结构,公司目前发行在外的股数为400万股,公司目前的股价为15元/股。所得税税率为25%。 要求: 请分别回答下列互不相关的问题: (1)计算该公司目前的可持续增长率; (2)计算该公司股票的资本成本; (3)计算该公司负债的税后资本成本; (4)计算该公司的加权资本成本。正确答案:

(2)假设该公司未来保持经营效率和财务政策不变且不增发新股; (3)假设公司目前的负债均为有息负债,负债预计的平均利息率为8%,预计未来维持目前资本结构,公司目前发行在外的股数为400万股,公司目前的股价为15元/股。所得税税率为25%。 要求: 请分别回答下列互不相关的问题: (1)计算该公司目前的可持续增长率; (2)计算该公司股票的资本成本; (3)计算该公司负债的税后资本成本; (4)计算该公司的加权资本成本。正确答案:

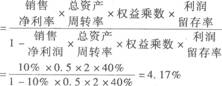

【答案】

(1)销售净利率=400/4000=10%

总资产周转率=4000/8000=0.5(次)权益乘数=8000/4000=2

利润留存率=160/400=40%可持续增长率

(2)目前的每股股利=240/400=0.6(元)

股票的资本成本=0.6×(1+4.17%)/15+4.17%=8.34%

(3)负债税后资本成本=8%×(1—25%)=6%

(4)公司的加权资本成本=8.34%×50%+6%×50%=7.17%

-

第14题:

某公司2018年与上年度相比,营业收入增长10.9%,净利润增长8.8%,平均资产总额增加12.6%,平均负债总额增加10.5%。则该公司2018年的净资产收益率与上一年相比应是:A.下降

B.不变

C.上升

D.不确定答案:A解析:营业收入增长10.9%,净利润增长8.8%,则营业净利率下降;营业收入增长10.9%,平均资产总额增加12.6%,则总资产周转率下降;平均资产总额增加12.6%,平均负债总额增加10.5%,则权益乘数下降,因此,2018年净资产收益率与上年相比下降。 -

第15题:

(2018年)甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:

(1)甲公司2018年主要财务报表数据。

注:根据《关于修订印发2018年度一般企业财务报表格式的通知》,资产负债表中的“应收账款”项目更改为“应收票据及应收账款”,“应付账款”改为“应付票据及应付账款”。

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。

(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。答案:解析:(1)

(2)净经营资产净利率=1260/6000=21%

税后利息率=120/2000=6%

净财务杠杆=2000/4000=50%

权益净利率=1140/4000=28.5%

(3)甲公司与乙公司权益净利率的差异=28.5%-30.4%=-1.9%

乙公司权益净利率=22%+(22%-8%)×60%=30.4%①

替换净经营资产净利率:21%+(21%-8%)×60%=28.8%②

替换税后利息率:21%+(21%-6%)×60%=30%③

替换净财务杠杆:21%+(21%-6%)×50%=28.5%④

净经营资产净利率变动的影响=②-①=28.8%-30.4%=-1.6%

税后利息率变动的影响=③-②=30%-28.8%=1.2%

净财务杠杆变动的影响=④-③=28.5%-30%=-1.5%

即净经营资产净利率降低导致权益净利率下降1.6%,税后利息率降低导致权益净利率提高1.2%,净财务杠杆降低导致权益净利率下降1.5%,综合导致权益净利率下降1.9%。 -

第16题:

ABC公司2018年度财务报表的主要数据如下:

该公司2018年12月31日的股票市价为20元。

ABC公司属于拥有大量资产、净资产为正值的上市公司,与该公司所在行业相同的代表性公司有3家,有关资料如下表:

要求:

(1)假设ABC公司未来不发行股票(或回购股票),保持财务政策和经营效率不变,计算2018年末内在市盈率、内在市净率和内在市销率;

(2)若权益净利率保持不变,分别用修正平均市价比率法和股价平均法评估ABC公司的股票价值。答案:解析:(1)

2018年权益净利率=300/2000=15%

2018年利润留存率=(300-150)/300=50%

2018年可持续增长率=(15%×50%)/(1-15%×50%)=8.11%

该公司处于可持续增长状态,其股利增长率等于可持续增长率8.11%。

2018年末内在市盈率=20/[300×(1+8.11%)/400]=24.67

2018年末内在市净率=20/[2000×(1+8.11%)/400]=3.70

2018年末内在市销率=20/[3000×(1+8.11%)/400]=2.47

(2)

由于ABC公司拥有大量资产、净资产为正数,所以应用市净率法计算企业价值。

ABC公司每股净资产=2000/400=5(元/股)

修正平均市净率法:

可比公司平均权益净利率=(18%+13%+20%)/3=17%

可比公司修正平均市净率=3.67/(17%×100)=0.22

ABC公司股票的每股价值=0.22×15%×100×5=16.5(元)

股价平均法:

以甲公司为可比公司计算的ABC公司股票的每股价值=(20/5)/18%×15%×5=16.67(元)

以乙公司为可比公司计算的ABC公司股票的每股价值=(12/4)/13%×15%×5=17.31(元)

以丙公司为可比公司计算的ABC公司股票的每股价值=(24/6)/20%×15%×5=15(元)

ABC公司股票的每股价值=(16.67+17.31+15)/3=16.33(元)。 -

第17题:

F公司经营多种产品,最近两年的财务报表数据摘要如下:

2017年有关财务指标如下:营业净利率5%,总资产周转率1次,权益乘数1.25。

要求:

(1)计算2018年的营业净利率、总资产周转率和权益乘数,并计算2018年该公司的净资产收益率(利用杜邦分析关系式计算)。

(2)采用因素分析法分析2018年营业净利率、总资产周转率和权益乘数变动对净资产收益率的影响程度。

(3)假定该公司2019年的投资计划需要资金1000万元,公司目标资金结构按2018年的平均权益乘数水平确定,请按剩余股利政策确定该公司2018年向投资者分红的金额。答案:解析:(1)营业净利率=1200/30000=4%

总资产周转率=30000/[(12500+60000)/2]=0.83(次)

权益乘数=[(12500+60000)/2]÷[(10000+15000)/2]=2.9

2018年净资产收益率=4%×0.83×2.9=9.63%

(2)2017年净资产收益率=5%×1×1.25=6.25%

2018年净资产收益率变动=9.63%-6.25%=3.38%

其中:

营业净利率变动对净资产收益率的影响=(4%-5%)×1×1.25=-1.25%

总资产周转率变动对净资产收益率的影响=4%×(0.83-1)×1.25=-0.85%

权益乘数变动对净资产收益率的影响=4%×0.83×(2.9-1.25)=5.48%

三者共同变动使净资产收益率提高3.38%

(3)2018年净利润=1200万元

投资所需要的权益资金=1000×1/2.9=344.83(万元)

2018年支付的股利=1200-344.83=855.17(万元)。 -

第18题:

华图公司2019年的有关财务资料如下:

(1)2019年12月31日资产负债表简表如下:

资产负债表(简表)

2019年12月31日

单位:万元

注:2019年年末应付利息中计入固定资产的资本化利息为20万元。

(2)2019年利润表简表如下:

利润表(简表)

2019年度

单位:万元

(3)该公司2019年非经营净收益为-60万元。

要求:

(1)计算该公司2019年年末流动比率、速动比率和利息保障倍数;

(2)计算该公司2019年应收账款周转率和存货周转率;

(3)计算该公司2019年净收益营运指数。答案:解析:(1)流动比率=1430/654=2.19

速动比率=(1430-510)/654=1.41

利息保障倍数=(800+80)/(80+20)=8.8

(2)应收账款周转率=8000/[(405+390)/2]=20.13(次)

存货周转率=5600/[(480+510)/2]=11.31(次)

(3)经营净收益=净利润-非经营净收益=600-(-60)=660(万元)

净收益营运指数=经营净收益/净利润=660/600=1.1。 -

第19题:

某公司资产总额150万元,资产负债率为60%,负债的年均利率为10%。该公司年固定成本总额145万元,全年实现税后利润13.4万元,每年需支付优先股股利4.69万元,所得税率33%。 (1)计算该公司息税前利润总额。 (2)计算该公司的利息保障倍数、DOL、DFL、DCL。

正确答案:(1)息税前利润=29(万元)

(2)利率保障倍数=3.22;DOL=1.5;DFL=2.23;DCL=3.35 -

第20题:

计算题:已知某公司上年末资产总额3000万元,年末资产总额3072万元,请问该公司总资产增长率为多少?

正确答案: 总资产增长率=(年末资产总额-上年末资产总额)/上年末资产总额*100%=72/3000*100%=2.4% -

第21题:

问答题某公司2009年12月31日,资产负债表有关项目的金额如下:流动资产合计数为3600万元,其中存货为1200万元;流动负债合计数为2000万元;资产总额为8000万元,负债总额为4400万元。 要求:(1)计算该公司2009年的流动比率; (2)计算该公司2009年的速动比率; (3)计算该公司2009年的资产负债率; (4)假设该公司流动资产、流动负债合计数不变,请分析说明存货金额下降会对速动比率和短期偿债能力产生什么影响。正确答案:解析: -

第22题:

问答题A公司2018年的财务数据如下:收入 2000万元净利润 180万元股利 54万元普通股股数 100万股年末资产总额 2000万元年末权益乘数 5假设该公司股票股利固定增长,股利增长率为5%,负债平均利率为10%,所得税税率为25%,假设当年普通股股数没有发生增减变动。要求:(1)计算2018年的每股收益和每股净资产;(2)计算2018年的总资产周转率、净资产收益率和营业净利率(涉及资产负债表数据均用年末数计算);(3)假设2018年12月31日的股票价格为20元,计算该股票的资本成本率;(4)结合(1)和(3)计算2018年12月31日该公司股票的市盈率和市净率。正确答案:解析: -

第23题:

问答题计算题:已知某公司上年末资产总额3000万元,年末资产总额3072万元,请问该公司总资产增长率为多少?正确答案: 总资产增长率=(年末资产总额-上年末资产总额)/上年末资产总额*100%=72/3000*100%=2.4%解析: 暂无解析 -

第24题:

问答题丁公司2018年12月31日的资产负债表显示:资产总额年初数和年末数分别为4800万元和5000万元,负债总额年初数和年末数分别为2400万元和2500万元。丁公司2018年度营业收入为7350万元,净利润为294万元。要求:(1)根据年初年末平均值,计算权益乘数。(2)计算总资产周转率。(3)计算销售净利率。(4)根据要求(1)、(2)、(3)的计算结果,计算总资产净利率和净资产收益率。正确答案:解析: