问答题假设某公司计划购置一个铜矿,需要投资600000元。该公司购置铜矿以后,需要购置运输设备将矿石运送到冶炼厂。公司在购置运输设备时有两种方案,投资方案甲是投资400000元购买卡车,而投资方案乙是投资4400000元安装一条矿石运送线。如果该公司采用投资方案甲,卡车的燃料费、人工费和其他费用将会高于运送线的经营费用;假设该投资项目的使用期为1年,1年以后,铜矿的矿石将会耗竭。同时,假设投资方案甲的预期税后净利为1280000元,投资方案乙的预期税后净利为6000000元。假设投资方案甲和投资方案乙的资

题目

相似考题

更多“假设某公司计划购置一个铜矿,需要投资600000元。该公司购置铜矿以后,需要购置运输设备将矿石运送到冶炼厂。公司在购置运”相关问题

-

第1题:

某公司一辆已缴纳车辆购置税并办理了登记注册手续的富豪240GLE型小轿车,因车祸更换底盘和发动机,经国家税务总局核定的同类型新车最低计税价格为680000元,下列说法正确的有( )。

A.该公司已经缴纳了车辆购置税,且办理了登记注册手续,即使更换底盘和发动机也不再需要缴纳车辆购置税

B.更换底盘和发动机后,需缴纳车辆购置税

C.该公司应在办理车辆变更登记注册手续前补缴车辆购置税

D.该公司应补缴车辆购置税66600元

E.单独更换底盘的,不需交纳车购税

正确答案:BC

解析:税法规定,车辆换底盘属于应税车辆,按国家核定的同类车最低计税价的70%计算补缴纳车购税。应补缴车辆购置税:680000×70%×10%=47600(元) -

第2题:

应急购置计划是对年度购置计划的调整和补充。答案:对解析:应急购置计划是对年度购置计划的调整和补充。 -

第3题:

下列关于车辆购置税的说法中,错误的是( )。A.车辆购置税属于直接税范畴

B.车辆购置税实行比例税率

C.外国公民在中国境内购置车辆免税

D.受赠使用的新车需要缴纳车辆购置税答案:C解析:车辆购置税以境内购置规定车辆为课税对象,外国公民在中国境内购置车辆要正常交税。 -

第4题:

共用题干

某钢铁公司计划购置一个煤矿,需要投资600000元。该公司购置煤矿以后,需要购置运输设备将矿石运送到冶炼厂。公司在购置运输设备时有两种方案,投资方案甲是投资400000元购买卡车,而投资方案乙是投资4400000元安装一条矿石运送线。如果该公司采用投资方案甲,卡车的燃料费、人工费和其他费用将会高于运送线的经营费用。假设该投资项目的使用期为1年,1年以后,煤矿的矿石将会耗竭。同时,假设投资方案甲的预期税后净利为1280000元,投资方案乙的预期税后净利为6000000元。假设投资方案甲和投资方案乙的资本成本均为10%且比较稳定。根据以上资料,回答下列问题:甲、乙两方案的内部报酬率分别为()。

A:28%与20%

B:20%与28%

C:30%与25%

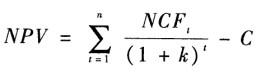

D:25%与30%答案:A解析:根据净现值公式:NPV=未来报酬总现值-初始投资= ,式中,NPV表示净现值;NCF,表示第t年的净现金流量;k表示贴现率(资本成本率或企业要求的报酬率);n表示项目预计年限;C表示初始投资额。又知在甲方案里,投资期为1年,期末现金净流入为1280000元,资本成本为10%,初始投资为1000000=600000+400000元。所以NPV=1280000/(1+10%)-1000000=163636(元)。

,式中,NPV表示净现值;NCF,表示第t年的净现金流量;k表示贴现率(资本成本率或企业要求的报酬率);n表示项目预计年限;C表示初始投资额。又知在甲方案里,投资期为1年,期末现金净流入为1280000元,资本成本为10%,初始投资为1000000=600000+400000元。所以NPV=1280000/(1+10%)-1000000=163636(元)。

根据净现值公式: ,又知在乙方案里,投资期为1年,期末现金净流入为6000000元,资本成本为10%,初始投资为5000000=600000+4400000元,则:NPV=6000000/(1+10%)-5000000=454545(元)。

,又知在乙方案里,投资期为1年,期末现金净流入为6000000元,资本成本为10%,初始投资为5000000=600000+4400000元,则:NPV=6000000/(1+10%)-5000000=454545(元)。

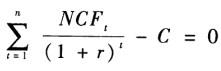

内部报酬率(IRR),是使投资项目的净现值等于零的贴现率。内部报酬率实际上反映了投资项目的真实报酬。内部报酬率的计算公式为: 。式中:NCF;为第t年的现金净流量;r为内部报酬率,即IRR;n为项目使用年限;C为初始投资额。则在甲方案中,1280000/(1+r)=1000000,解得r=28%。在乙方案中,6000000/(1+r)=5000000,解得r=20%。

。式中:NCF;为第t年的现金净流量;r为内部报酬率,即IRR;n为项目使用年限;C为初始投资额。则在甲方案中,1280000/(1+r)=1000000,解得r=28%。在乙方案中,6000000/(1+r)=5000000,解得r=20%。

净现值和内部报酬率在投资决策中的指导是:在有多个备选方案的互斥选择决策中,选用净现值是正值中的最大者;在有多个备选方案的互斥选择决策中,应选用内部报酬率超过资本成本或必要报酬率最多的投资项目。由前两题答案可以看出,甲方案的净现值大于乙方案的净现值,同时甲方案的内部报酬率大于乙方案的内部报酬率,所以甲方案优于乙方案。 -

第5题:

某公司2017年3月购置一辆市场价格25万元(不含增值税)的车辆自用,购置时因符合免税条件而未缴纳车辆购置税。购置使用2年9个月后,免税条件消失。则该公司就该车应缴纳的车辆购置税为( )。

A.2万元

B.1.5万元

C.1.6万元

D.2.5万元答案:A解析:减免税条件消失后应纳税额=初次办理纳税申报时确定的计税价格×(1-使用年限×10%)×10%-已纳税额。应纳税额=25×(1-2×10%)×10%=2(万元) -

第6题:

下列关于车辆购置税的说法,正确的是()。A、外国公民在境内购置汽车,免征车辆购置税

B、纳税人购买四轮农用运输车,免征车辆购置税

C、已税车辆更换变速箱,不需要重新办理车辆购置税纳税申报

D、参加比赛获奖所得的汽车,不需要缴纳车辆购置税答案:C解析:选项A,外国公民在境内购置汽车,没有免征车辆购置税的规定;选项B,对三轮农用运输车免征车辆购置税;选项D,以获奖方式取得并自用的汽车,也要缴纳车辆购置税。 -

第7题:

某公司购置一辆国产车自用,购置时因符合免税条件而未缴纳车辆购置税。购置使用4年后免税条件消失,若该车辆初次办理纳税申报时计税价格是25万元,则该公司应缴纳车辆购置税为( )万元。

A.1.5

B.2.28

C.2.5

D.3.8答案:A解析:应纳税额=25×(1-4×10%)×10%=1.5(万元) -

第8题:

某公司现有一批运输业务,需用运输设备。若公司购置运输设备,总投资为27000元,寿命为8年,期末残值为1500元,这种运输设备也可在市场中租到,每年的租赁费为4500元,运行费均为1800元/年,所得税税率取33%,年末纳税,则该公司()有利。

- A、租赁设备

- B、购置设备

- C、租赁或购置设备

- D、不确定

正确答案:A -

第9题:

采用成本法评估车辆时,需要考虑的因素是()。

- A、购置价

- B、购置税

- C、证照费

- D、购置地点

正确答案:A,B,C -

第10题:

多选题某公司一辆已经缴纳车辆购置税并办理了登记注册手续的富康240GLE型小轿车,因车祸更换地盘,经国家税务总局核定的同类型新轿车最低计税价格为680000元,下列说法正确的是()。A该公司已经缴纳了车辆购置税,且办理了登记注册手续,即使更换底盘也不再需要缴纳车辆购置税

B更换地盘后,需要缴纳车辆购置税

C该公司应补缴车辆购置税47600元

D该公司应补缴车辆购置税66600元

E该公司应按核定的同类车最低计税价格的60%补缴车购税

正确答案: E,C解析: 本题考核“车辆购置税——计税依据”相关知识。税法规定,车辆更换地盘属于应税车辆,按照国家核定的同类车最低计税价格的70%计算补缴车购税。应补缴车辆购置税=680000×70%×10%=47600(元) -

第11题:

单选题下列关于车辆购置税的说法中,错误的是()。(2016年考题改编)A车辆购置税实行比例税率

B外国公民在中国境内购置车辆不需要缴纳车辆购置税

C车辆购置税属于直接税范畴

D受赠使用的新车需要缴纳车辆购置税

正确答案: A解析: -

第12题:

单选题某公司现有一批运输业务,需用运输设备。若公司购置运输设备,总投资为27000元,寿命为8年,期末残值为1500元,这种运输设备也可在市场中租到,每年的租赁费为4500元,运行费均为1800元/年,所得税税率取33%,年末纳税,则该公司()有利。A租赁设备

B购置设备

C租赁或购置设备

D不确定

正确答案: B解析: 暂无解析 -

第13题:

某公司一辆已缴纳车辆购置税并办理了登记注册手续的富豪240G1E型小轿车,因车祸更换底盘,经国家税务总局核定的同类型新车最低计税价格为680000元,下列说法正确的有( )。

A.该公司已经缴纳了车辆购置税,且办理了登记注册手续,即使更换底盘也不再需要缴纳车辆购置税

B.更换底盘后,需缴纳车辆购置税

C.该公司应补缴车辆购置税47600元

D.该公司应补缴车辆购置税66600元

E.该公司应按核定的同类车最低计税依据60%补缴车购税

正确答案:BC

税法规定,车辆更换底盘属于应税车辆,按国家核定的同类车最低计税价的70%计算补缴车辆购置税。应补缴车辆购置税=680000×70%×10%=47600(元)

-

第14题:

因工程需要,超出年度购置计划紧急采购施工设备时,应编制( )。A.应急购置计划

B.年度机械购置计划

C.年度机械租赁计划

D.要料清单答案:A解析:因工程需要,超出年度购置计划紧急采购施工设备时,应编制应急购置计划(报告)。应急购置计划中应说明购置理由。应急购置计划的审批程序同年度机械购置计划。应急购置计划是对年度购置计划的调整和补充。 -

第15题:

共用题干

某钢铁公司计划购置一个煤矿,需要投资600000元。该公司购置煤矿以后,需要购置运输设备将矿石运送到冶炼厂。公司在购置运输设备时有两种方案,投资方案甲是投资400000元购买卡车,而投资方案乙是投资4400000元安装一条矿石运送线。如果该公司采用投资方案甲,卡车的燃料费、人工费和其他费用将会高于运送线的经营费用。假设该投资项目的使用期为1年,1年以后,煤矿的矿石将会耗竭。同时,假设投资方案甲的预期税后净利为1280000元,投资方案乙的预期税后净利为6000000元。假设投资方案甲和投资方案乙的资本成本均为10%且比较稳定。根据以上资料,回答下列问题:乙方案的净现值为()元。

A:480000

B:380000

C:454545

D:454455答案:C解析:根据净现值公式:NPV=未来报酬总现值-初始投资= ,式中,NPV表示净现值;NCF,表示第t年的净现金流量;k表示贴现率(资本成本率或企业要求的报酬率);n表示项目预计年限;C表示初始投资额。又知在甲方案里,投资期为1年,期末现金净流入为1280000元,资本成本为10%,初始投资为1000000=600000+400000元。所以NPV=1280000/(1+10%)-1000000=163636(元)。

,式中,NPV表示净现值;NCF,表示第t年的净现金流量;k表示贴现率(资本成本率或企业要求的报酬率);n表示项目预计年限;C表示初始投资额。又知在甲方案里,投资期为1年,期末现金净流入为1280000元,资本成本为10%,初始投资为1000000=600000+400000元。所以NPV=1280000/(1+10%)-1000000=163636(元)。

根据净现值公式: ,又知在乙方案里,投资期为1年,期末现金净流入为6000000元,资本成本为10%,初始投资为5000000=600000+4400000元,则:NPV=6000000/(1+10%)-5000000=454545(元)。

,又知在乙方案里,投资期为1年,期末现金净流入为6000000元,资本成本为10%,初始投资为5000000=600000+4400000元,则:NPV=6000000/(1+10%)-5000000=454545(元)。

内部报酬率(IRR),是使投资项目的净现值等于零的贴现率。内部报酬率实际上反映了投资项目的真实报酬。内部报酬率的计算公式为: 。式中:NCF;为第t年的现金净流量;r为内部报酬率,即IRR;n为项目使用年限;C为初始投资额。则在甲方案中,1280000/(1+r)=1000000,解得r=28%。在乙方案中,6000000/(1+r)=5000000,解得r=20%。

。式中:NCF;为第t年的现金净流量;r为内部报酬率,即IRR;n为项目使用年限;C为初始投资额。则在甲方案中,1280000/(1+r)=1000000,解得r=28%。在乙方案中,6000000/(1+r)=5000000,解得r=20%。

净现值和内部报酬率在投资决策中的指导是:在有多个备选方案的互斥选择决策中,选用净现值是正值中的最大者;在有多个备选方案的互斥选择决策中,应选用内部报酬率超过资本成本或必要报酬率最多的投资项目。由前两题答案可以看出,甲方案的净现值大于乙方案的净现值,同时甲方案的内部报酬率大于乙方案的内部报酬率,所以甲方案优于乙方案。 -

第16题:

关于车辆购置税的申报和缴纳说法,正确的有( )。A.车辆购置税按年计征,首次缴纳由汽车销售公司代收代缴,之后由纳税人自行缴纳

B.进口旧机动车自用应缴纳车辆购置税

C.车辆购置税申报缴纳时可能需要提供车辆彩色照片

D.符合车辆购置税条例规定免税的车辆,需要办理车辆购置税免税手续

E.车辆购置税实行一车一申报缴纳制度答案:B,C,D,E解析:本题考查车辆购置税的纳税申报。选项AE:车辆购置税实行一车一申报制度,一次性申报缴纳。选项C:纳税人办理纳税申报时应如实填写《车辆购置税纳税申报表》,同时提供以下资料:(1)纳税人身份证明;(2)车辆价格证明;(3)车辆合格证明;(4)税务机关要求提供的其他资料。可能需要提供彩色照片。 -

第17题:

关于车辆购置税的申报和缴纳说法,正确的有( )。

A.车辆购置税按年计征,首次缴纳由汽车销售公司代收代缴,之后由纳税人自行缴纳

B.进口旧机动车自用应缴纳车辆购置税

C.车辆购置税申报缴纳时可能需要提供车辆彩色照片

D.符合车辆购置税条例规定免税的车辆,需要办理车辆购置税免税手续

E.车辆购置税实行- -车一申报缴纳制度答案:B,C,D,E解析:选项AE:车辆购置税实行一车一申报制度,一次性申报缴纳。选项C:纳税人办理纳税申报时应如实填写《车辆购置税纳税申报表》,同时提供以下资料:(1)纳税人身份证明;(2)车辆价格证明;(3)车辆合格证明; (4)税务机关要求提供的其他资料。 -

第18题:

某公司购置一辆国产车自用,购置时因符合免税条件而未缴纳车辆购置税。购置使用4年后免税条件消失,若该车辆初次办理纳税申报时计税价格是25万元,则该公司应缴纳车辆购置税为( )万元。A.1.5

B.2.28

C.2.5

D.3.8答案:A解析:应纳税额=25×(1-4×10%)×10%=1.5(万元) -

第19题:

下列关于车辆购置税的说法,正确的是()

- A、外国公民在境内购置汽车,免征车辆购置税

- B、设有固定装置的非运输车辆,免征车辆购置税

- C、已税车辆更换变速箱,需要重新办理车辆购置税纳税申报

- D、参加比赛获奖所得的汽车,不需要缴纳车辆购置税

正确答案:B -

第20题:

某公司一辆已缴纳车辆购置税并办理了登记注册手续的丰田A型小轿车,因车祸更换底盘,经国家税务总局核定的同类型新车最低计税价格为280000元,下列说法正确的是()。

- A、该公司已经缴纳了车辆购置税且办理了登记注册手续,更换底盘不再缴纳车辆购置税

- B、底盘发生更换的车辆,计税依据为最新核发的同类型车辆最低计税依据的80%

- C、该公司应补缴车辆购置税19600元

- D、该公司应补缴车辆购置税28000元

正确答案:C -

第21题:

某公司购置一辆市场价格25万元的国产车自用,购置时因符合免税条件而未缴纳车辆购置税。购置使用4年后,免税条件消失。若同类型新车最低计税价格是16万元,国产车辆使用年限按10年计算,则该公司就该车应缴纳的车辆购置税为()。

- A、0.96万元

- B、1.5万元

- C、1.6万元

- D、2.5万元

正确答案:A -

第22题:

多选题某公司一辆已缴纳车辆购置税并办理了登记注册手续的丰田240G1E型小轿车(排量2000ml),因车祸更换底盘,经国家税务总局核定的同类型新车最低计税价格为280000元,下列说法正确的有( )。A该公司已经缴纳了车辆购置税且办理了登记注册手续,现在无须缴纳车辆购置税

B更换底盘后,需缴纳车辆购置税

C该公司应补缴车辆购置税19600元

D该公司应补缴车辆购置税28000元

E底盘(车架)发生更换的车辆,其计税依据是最新核发的同类型车辆最低计税价格

正确答案: D,A解析:

税法规定,对已缴纳车辆购置税并办理了登记注册手续的车辆,其底盘发生更换,计税依据是最新核发的同类型车辆最低计税价格的70%。应纳车辆购置税=280000×10%×70%=19600(元)。 -

第23题:

问答题假设某公司计划购置一个铜矿,需要投资600000元。该公司购置铜矿以后,需要购置运输设备将矿石运送到冶炼厂。公司在购置运输设备时有两种方案,投资方案甲是投资400000元购买卡车,而投资方案乙是投资4400000元安装一条矿石运送线。如果该公司采用投资方案甲,卡车的燃料费、人工费和其他费用将会高于运送线的经营费用;假设该投资项目的使用期为1年,1年以后,铜矿的矿石将会耗竭。同时,假设投资方案甲的预期税后净利为1280000元,投资方案乙的预期税后净利为6000000元。假设投资方案甲和投资方案乙的资本成本均为10%且比较稳定。 要求:分别计算两个项目的净现值和内部报酬率。正确答案:

(1)两个方案的净现值为:

NPVw=-1000000+1280000×PVIF10%.1=163636(元);

NPVz=-5000000+6000000×PVIF10%.1=454545(元)。

(2)两个方案的内部报酬率:

投资方案甲的内部报酬率(IRRw)为:

1280000/(1+r)-1000000=0;

1280000/(1+r)=1000000;

1+r=1.28;

IRR甲=1.28-1=28%。

投资方案乙的内部报酬率(IRR乙)为:

6000000/(1+r)-5000000=0;

6000000/(1+r)=5000000;

1+r=1.20;

IRR乙=1.2-1=20%。解析: 暂无解析 -

第24题:

单选题某公司一辆已缴纳车辆购置税并办理了登记注册手续的丰田A型小轿车,因车祸更换底盘,经国家税务总局核定的同类型新车最低计税价格为280000元,下列说法正确的是()。A该公司已经缴纳了车辆购置税且办理了登记注册手续,更换底盘不再缴纳车辆购置税

B底盘发生更换的车辆,计税依据为最新核发的同类型车辆最低计税依据的80%

C该公司应补缴车辆购置税19600元

D该公司应补缴车辆购置税28000元

正确答案: D解析: 底盘(车架)发生更换的车辆,计税依据为最新核发的同类型车辆最低计税依据的70%。补缴车辆购置税=280000×70%×10%=19600(元)