问答题计算2017年年初的股东权益总额、资产总额、年初的资产负债率。

题目

相似考题

更多“计算2017年年初的股东权益总额、资产总额、年初的资产负债率。”相关问题

-

第1题:

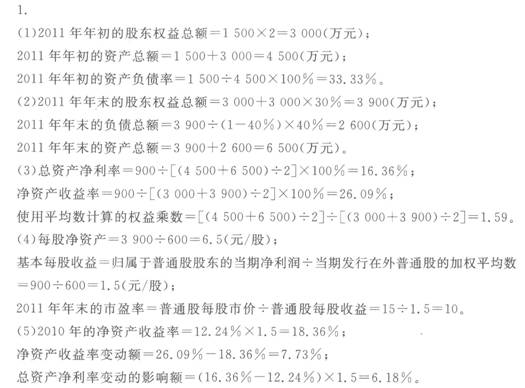

某公司2011年年初的负债总额为1 500万元,股东权益总额是负债总额的2倍,年末所有者权益增加30%,2011年年末的资产负债率为40%,财务费用为200万元;2011年实现净利润900万元,所得税税率为25%。2011年年末的股份总数为600万股 (普通股股数年内无变动,无优先股),普通股市价为15元/股,普通股均发行在外。

要求:

1)计算 2011年年初的股东权益总额、资产总额、年初的资产负债率;

(2)计算2011年年末的股东权益总额、负债总额、资产总额;

(3)计算 2011年的总资产净利率、净资产收益率、权益乘数(使用平均数计算);

(4)计算2011年的每股净资产、基本每股收益、市盈率;

(5)已知2010年总资产净利率为12.24%,权益乘数(使用平均数计算)为1.5,计算2010年的净资产收益率,并结合差额分析法依次分析2011年的总资产净利率、权益乘数对于净资产收益率的影响数额。

正确答案:

-

第2题:

产权比率的计算公式为( )。

A.产权总额/资产总额 B.负债总额/资产总额

C.股东权益/资产总额 D.负债总额/股东权益答案:D解析:【答案详解】D。产权比率的计算公式为:产权比率=负债总额/所有者(股东)权益 总额。它反映企业所有者对债权人权益的保障程度。 -

第3题:

下列关于长期偿债能力的公式中,正确的有( )。A、资产负债率=负债总额/资产总额

B、产权比率=股东权益总额/负债总额

C、权益乘数=资产总额/股东权益总额

D、有形净值债务率=负债总额/(股东权益-无形资产净值)×100%

E、利息保障倍数=息税前利润/利息费用答案:A,C,D,E解析:产权比率=负债总额/股东权益总额 -

第4题:

CCC公司第一年销售净利率8%,资产周转率1.3,平均资产负债率41%;第二年部分报表数据如下:年初资产总额900万元,负债总额350万元,年末资产总额1000万元,负债总额400万元,第二年销售收入1200万元,实现净利120万元。 要求:(1)计算第一年股东权益报酬率; (2)计算第二年销售净利率、资产周转率、平均资产负债率、股东权益报酬率;

正确答案: (1)第一年的净资产收益率=8%×1.3×(1÷(1-41%))=17.63%

(2)第二年相关指标

销售净利率=120÷1200=10%

资产周转率=1200÷[(900+1000)÷2]=1.26

平均资产负债率=(350+400)÷(900+1000)=39.47%

股东权益收益率=10%×1.26×(1÷(1-39.47%))=20.82% -

第5题:

权益乘数的计算公式是()

- A、资产总额÷股东权益总额

- B、1-资产负债率

- C、1÷资产负债率

- D、负债总额÷股东权益总额

正确答案:A -

第6题:

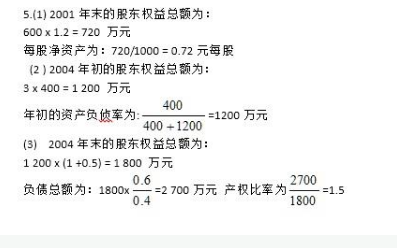

2004年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2004年年末的资产负债率40%。2004年该公司的固定成本总额170万元,实现净利润300万元,所得税率33%。2004年末的股份总数为600万股,假设普通股股数在04年和05年年度内未发生变化,企业没有优先股,2004年末的普通股市价为5元/股。(计算结果保留两位小数)计算2004年年初的股东权益总额、资产总额、年初的资产负债率;

正确答案: 2004年年初的股东权益总额=400×3=1200(万元)2004年年初的资产总额=1200+400=1600(万元)2004年年初的资产负债率=400/(400+1200)×100%=25% -

第7题:

核心资本充足率=()

- A、年末所有者权益/[(资产年初总额+资产年末总额)/2]×100%

- B、净利润/[(资产年初总额+资产年末总额)/2]×100%

- C、不良贷款/贷款总额×100%

- D、核心资本净额/加权风险资产净额×100%

正确答案:D -

第8题:

单选题权益乘数的计算公式是()A资产总额÷股东权益总额

B1-资产负债率

C1÷资产负债率

D负债总额÷股东权益总额

正确答案: B解析: 暂无解析 -

第9题:

问答题某公司2003年年初的股东权益总额为600万元,年资本保值增值率1.6,2006年年初的负债总额400万元,股东权益是负债总额的3倍,年资本积累率50%,2006年年末的资产负债率60%,普通股股数为300万股(年内股数未发生变化),普通股市价为5元/股。2006年全年的利息为210万元,固定成本总额170万元,实现净利润308.2万元,所得税率33%。经营现金净流量为616.4万元,成本费用总额为500万元,2006年发放的普通股现金股利为30万元。要求:计算2006年年初的股东权益总额、年初的资产负债率;正确答案: 2006年年初的股东权益总额=400×3=1200(万元)年初的资产负债率=400/(400+1200)×100%=25%解析: 暂无解析 -

第10题:

单选题资产总额与股东权益总额的比值称为( )。[2009年初级真题]A权益乘数

B产权比率

C资产周转率

D股东权益比率

正确答案: B解析:

股东权益比率是股东权益与资产总额的比率,该比率反映企业资产中有多少是所有者投入的。股东权益比率的倒数,称作权益乘数,即资产总额是股东权益的多少倍数。该乘数越大,说明股东投入的资本在资产中所占比重越小。 -

第11题:

单选题某公司年初资产负债率为45%,年末资产负债率为40%,年初所有者权益总额为8800万元,年末所有者权益总额比年初增加2000万元;当年实现净利润2550万元。则该公司当年度的资产净利润率为( )。A14.17%

B15.00%

C15.94%

D26.02%

正确答案: B解析: -

第12题:

问答题2006年年初的负债总额1500万元,股东权益是负债总额的2倍,年资本积累率30%,2006年年末的资产负债率40%,负债的年均利率为5%。2006年实现净利润900万元,所得税率33%。2006年末的股份总数为600万股(普通股股数年内无变动),普通股市价为15元/股。(计算结果保留两位小数)要求:计算2006年年末的股东权益总额、负债总额、资产总额、产权比率;正确答案: 2006年年末的股东权益总额=3000+3000×30%=3900(万元)2006年年末的负债总额=3900/(1-40%)×40%=2600(万元)2006年年末的资产总额=3900+2600=6500(万元)2006年年末的产权比率=2600/3900×100%=66.67%解析: 暂无解析 -

第13题:

某公司年初资产负债率为45%,年末资产负债率为40%,年初所有者权益总额为17600万元,年末所有者权益总额比年初增加4000万元;当年实现净利润6800万元。则该公司当年度的资产净利润率为( )

A.14%

B.15.00%

C.16%

D.20%答案:D解析:考察财务比率分析

年初资产负债率=(资产总额-所有者总额)/资产总额=(资产总额-17600)/资产总额=45%,所以年初资产总额=32000(万元);同理,年末资产总额=36000(万元);资产净利润率=净利润/平均资产总额=6800/[(32000+36000)/2]=20.00%。 -

第14题:

公司2001年发行在外的股数为1000万股.年初的股东权益总額为600万元, 年资本保值增值率1.2 (假设该企业所有者权益增加均为靠自身努力增加的)2004年年初的负债总额400万元,股东权益是负债总额的3倍.年资本积累率50%,2004年年末的资产负债率60%.负债的年均利率为8%。2004年该公司的固定成本总额170万元.实现净利润308.2万元,毎股市价为15.5元,所得税率33%.. 则:(1)计算2001年末的股东权益总额和每股净资产。 (2)计算2004年年初的股东权益总额、年初的资产负债率

答案:解析:

-

第15题:

下列关于长期偿债能力的公式中,正确的有( )。A.资产负债率=负债总额/资产总额

B.产权比率=股东权益总额/负债总额

C.权益乘数=资产总额/股东权益总额

D.有形净值债务率=负债总额/(股东权益-无形资产净值)×100%

E.利息保障倍数=息税前利润/利息费用答案:A,C,D,E解析:产权比率=负债总额/股东权益总额 -

第16题:

2006年年初的负债总额1500万元,股东权益是负债总额的2倍,年资本积累率30%,2006年年末的资产负债率40%,负债的年均利率为5%。2006年实现净利润900万元,所得税率33%。2006年末的股份总数为600万股(普通股股数年内无变动),普通股市价为15元/股。(计算结果保留两位小数)要求:计算2006年年末的股东权益总额、负债总额、资产总额、产权比率;

正确答案: 2006年年末的股东权益总额=3000+3000×30%=3900(万元)2006年年末的负债总额=3900/(1-40%)×40%=2600(万元)2006年年末的资产总额=3900+2600=6500(万元)2006年年末的产权比率=2600/3900×100%=66.67% -

第17题:

下列关于权益乘数的计算正确的是()。

- A、资产总额/股东权益

- B、1/(1-资产负债率)

- C、1/(1-负债总额/资产总额×100%)

- D、以上均正确

正确答案:D -

第18题:

小型微利企业条件中,资产总额按()计算。

- A、企业年初的资产总额

- B、企业年末的资产总额

- C、企业月平均资产总额

- D、企业年初和年末的资产总额之和

正确答案:C -

第19题:

衡量公司经营效率的财务比率指标有()。

- A、存货周转率和周转天数

- B、2*销售收入/(年初固定资产+年末固定资产)

- C、净资产倍率

- D、股东权益总额/固定资产总额

正确答案:A,B -

第20题:

单选题企业的资产负债率的计算公式为 ( )A资产负债率=流动负债总额÷资产总额

B资产负债率=非流动负债总额÷资产总额

C资产负债率=负债总额÷非流动资产总额

D资产负债率=负债总额÷资产总额

正确答案: D解析: -

第21题:

单选题核心资本充足率=()A年末所有者权益/[(资产年初总额+资产年末总额)/2]×100%

B净利润/[(资产年初总额+资产年末总额)/2]×100%

C不良贷款/贷款总额×100%

D核心资本净额/加权风险资产净额×100%

正确答案: A解析: 暂无解析 -

第22题:

单选题小型微利企业条件中,资产总额按()计算。A企业年初的资产总额

B企业年末的资产总额

C企业月平均资产总额

D企业年初和年末的资产总额之和

正确答案: A解析: 暂无解析 -

第23题:

问答题2006年年初的负债总额1500万元,股东权益是负债总额的2倍,年资本积累率30%,2006年年末的资产负债率40%,负债的年均利率为5%。2006年实现净利润900万元,所得税率33%。2006年末的股份总数为600万股(普通股股数年内无变动),普通股市价为15元/股。(计算结果保留两位小数)要求:计算2006年年初的股东权益总额、资产总额、年初的资产负债率;正确答案: 2006年年初的股东权益总额=1500×2=3000(万元)2006年年初的资产总额=1500+3000=4500(万元)2006年年初的资产负债率=1500/4500×100%=33.33%解析: 暂无解析