问答题已知:某企业拟进行一项单纯固定资产投资,现有A、B两个互斥方案可供选择,相关资料如下表所示。单位:万元说明:表中“2至11”一列中的数据为每年数,连续10年相等;用“×”表示省略的数据。确定或计算A方案的下列数据:①固定资产投资金额。②营业期每年新增息税前利润。③不包括建设期的静态回收期。

题目

问答题

已知:某企业拟进行一项单纯固定资产投资,现有A、B两个互斥方案可供选择,相关资料如下表所示。单位:万元说明:表中“2至11”一列中的数据为每年数,连续10年相等;用“×”表示省略的数据。确定或计算A方案的下列数据:①固定资产投资金额。②营业期每年新增息税前利润。③不包括建设期的静态回收期。

相似考题

更多“已知:某企业拟进行一项单纯固定资产投资,现有A、B两个互斥方案可供选择,相关资料如下表所示。单位:万元说明:表中“2至1”相关问题

-

第1题:

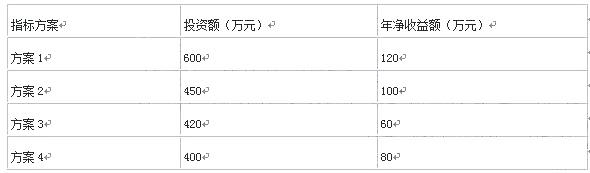

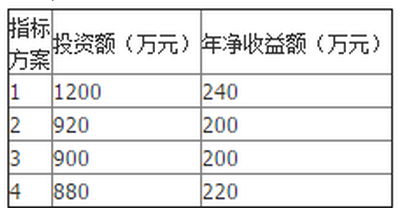

某企业进行技术改造项目决策,该项目由四个互斥方案,其投资额和年净收益额如下表所示:

依据投资回收期法,该企业应选择()。A.方案1

B.方案2

C.方案3

D.方案4答案:B解析: -

第2题:

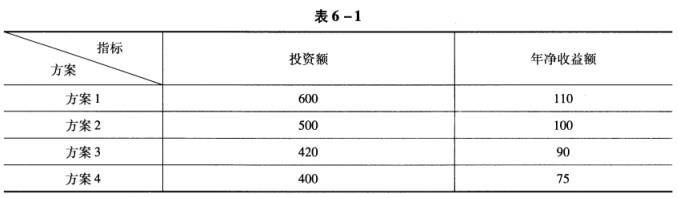

某企业运用投资回收期法进行技术改造项目决策,该项目有四个互斥方案,各方案的投资额和年净收益额如表6-1所示(单位:万元)。若标准投资回收期为6年,则该企业应选择()。 A:方案1

A:方案1

B:方案2

C:方案3

D:方案4答案:C解析:投资回收期是指某技术改造方案的投资额用该方案实施后的净收益额来补偿的时间,通常以年为单位。投资回收期T越小越好,它表示用于技术改造投资将得到补偿的时间短,投资发挥的效用快,其计算公式为:T=(∑K)/P。式中,T表示投资回收期;K表示投资额;P表示年平均净收益额。方案1、2、3、4的投资回收期分别为5.5年、5年、4.7年、5.3年,其中投资回收期最短是方案3。 -

第3题:

某企业运用投资回收期法进行技术改造项目决策,该项目有四个互斥方案,其投资额和年净收益额如下表所示。

若该项目的标准投资回收期为6年,则该企业应选择( )。A.方案1

B.方案2

C.方案3

D.方案4答案:B解析:根据公式:T=K/P。本题中,方案1、2、3、4的投资回收期分别为5.5年、4.5年、4.7年、5年,其中投资回收期最短的是方案2。所以,该企业应选择方案2。 -

第4题:

某企业拟开发一种新产品,需要资本总额为1000万元,现有两个筹资组合方案可供选择,两个方案的财务风险相当,都是可以承受的,具体如下表:

其中银行借款的利率为10%,每年付息,到期一次性还本,筹资费用率为2%,企业所得税税率为25%。

请根据上述资料,回答下列问题:

经分析,该企业应选择( )。A.方案1

B.方案2

C.方案1或者方案2

D.都不选答案:B解析:本题考查综合资本成本率的计算。方案2的综合资本成本率=300/1000×7.65%+400/1000×8%+300/1000×12%=9.095%。方案2的综合资本成本率低于方案1的,所以应该选方案2。 -

第5题:

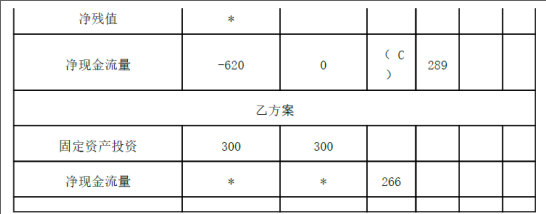

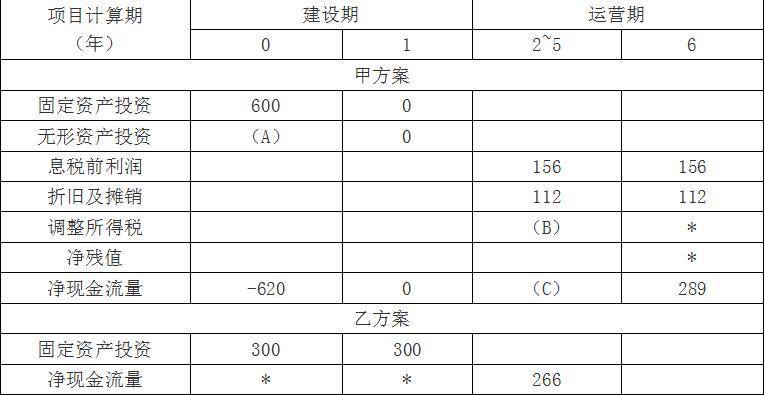

C 公司拟投资建设一条生产线,现有甲、乙两种投资方案可供选择,相关资

料如表 1所示:

表 1甲、乙投资方案现金流量计算表

单位:万元

说明:表中 “2~5”年中的数字为等额数。 “*”表示省略的数据。

该公司适用的企业所得税税率为 25%。假定基准现金流量折现率为 8%,财务费用为零。相关货币时间价值系数如下表所示:

要求:

( 1)确定表 1内英文字母代表数值(不需要列示计算过程)。

( 2)若甲、乙两方案的净现值分别为 264.40万元和 237.97万元,且甲、乙两方案互斥,分别计算甲、乙两方案的年金净流量,并根据计算结果进行决策。答案:解析:( 1) A=20; B=156×25%=39; C=156+112-39=229

( 2)

甲方案的年金净流量 =264.40÷( P/A, 8%, 6) =57.19(万元)

乙方案的年金净流量 =237.97÷( P/A, 8%, 5) =59.60(万元)

由于乙方案的年金净流量大于甲方案,所以,应选择乙方案。

-

第6题:

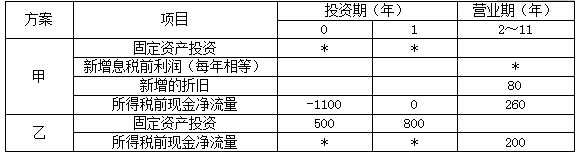

鸿达公司拟进行一项固定资产投资,现有甲、乙两个互斥方案可供选择,相关资料如下表所示:

单位:万元

说明:表中“2~11”一列中的数据为每年数,连续10年相等;用“*”表示省略的数据。

要求:

(1)确定或计算甲方案的下列数据:

①固定资产投资金额;

②营业期每年新增息税前利润;

③不包括投资期的静态回收期。

(2)请判断能否利用净现值法做出最终投资决策。

(3)假设甲、乙两方案的净现值分别为280.48万元和214.37万元,请按照一定方法做出最终决策,并说明理由。答案:解析:(1)①固定资产投资金额=1100万元

②营业期每年新增息税前利润=所得税前现金净流量-新增折旧=260-80=180(万元)

③不包括投资期的静态回收期=1100/260=4.23(年)

(2)可以通过净现值法来进行投资决策。净现值法适用于项目寿命期相等的互斥方案比较决策,两方案项目寿命期均为11年,所以可以使用净现值法进行决策。

(3)由于本题可以使用净现值法进行决策,所以直接比较甲、乙两方案的净现值即可进行决策。由于甲方案的净现值280.48万元大于乙方案的净现值214.37万元,所以应该选择甲方案。 -

第7题:

问答题甲公司拟投资建设一条生产线,行业基准贴现率为10%,现有四个方案可供选择,相关的现金净流量数据如下表所示。相关的时间价值系数如下。计算A方案包括建设期的静态投资回收期指标。正确答案: A方案包括建设期的静态投资回收期=3+(1050+50-500-450)/400=3.38(年)解析: 暂无解析 -

第8题:

问答题C公司拟投资建设一条生产线,现有甲、乙两种投资方案可供选择,相关资料如表1所示。该公司适用的企业所得税税率为25%。假定基准现金贴现率为8%,财务费用为零。相关货币时间价值系数表如表2所示。表2货币时间价值系数表确定表1内英文字母代表数值(不需要列出计算过程)。正确答案: A=,-620,-600=20(万元)B=156×25%=39(万元)C.156+112-39=229(万元)解析: 暂无解析 -

第9题:

问答题已知:某企业拟进行一项单纯固定资产投资,现有A、B两个互斥方案可供选择,相关资料如下表所示。单位:万元说明:表中“2至11”一列中的数据为每年数,连续10年相等;用“×”表示省略的数据。请判断能否利用净现值法作出最终投资决策。正确答案: 可以直接通过净现值法来进行投资决策,因为净现值法适用于项目计算期相等的多个互斥方案比较决策,两方案的项目计算期都是11年,所以可以使用净现值法进行决策。解析: 暂无解析 -

第10题:

问答题已知:某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择。甲方案各年的现金净流量如下表所示。单位:万元乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,乙方案投产后预计会使公司的存货和应收账款共增加350万元,应付账款增加150万元。假设不会增加其他流动资产和流动负债。预计投产后第1年到第10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产残值为80万元,营运资本在项目终结时收回。丙方案的现金流量资料如下表所示。单位:万元注:“6至10”一列中的数据为每年数,连续5年相等。若企业要求的必要报酬率为8%,部分货币时间价值系数如下。写出表中用字母表示的丙方案相关现金净流量和累计现金净流量(不用列出计算过程)。正确答案: A=182+72=254(万元)B=1790+720+18+280-1000=1808(万元)C=-500-500+(172+72+6)×3=-250(万元)解析: 暂无解析 -

第11题:

问答题已知:某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择。甲方案各年的现金净流量如下表所示。单位:万元乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,乙方案投产后预计会使公司的存货和应收账款共增加350万元,应付账款增加150万元。假设不会增加其他流动资产和流动负债。预计投产后第1年到第10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产残值为80万元,营运资本在项目终结时收回。丙方案的现金流量资料如下表所示。单位:万元注:“6至10”一列中的数据为每年数,连续5年相等。若企业要求的必要报酬率为8%,部分货币时间价值系数如下。计算乙方案项目计算期各年的现金净流量。正确答案: 营运资金的垫支=增加的流动资产-增加的结算性流动负债=350-150=200(万元)初始的现金净流量=-800-200=-1000(万元)1至10年各年的营业现金净流量=销售收入-付现成本-所得税=500-200-50=250(万元)终结点的回收额=80+200=280(万元)第10年的现金净流量=250+280=530(万元)解析: 暂无解析 -

第12题:

问答题已知:某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择。甲方案各年的现金净流量如下表所示。单位:万元乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,乙方案投产后预计会使公司的存货和应收账款共增加350万元,应付账款增加150万元。假设不会增加其他流动资产和流动负债。预计投产后第1年到第10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产残值为80万元,营运资本在项目终结时收回。丙方案的现金流量资料如下表所示。单位:万元注:“6至10”一列中的数据为每年数,连续5年相等。若企业要求的必要报酬率为8%,部分货币时间价值系数如下。如果丙方案的净现值为725.66万元,用年金净流量法为企业作出该生产线项目投资的决策。正确答案: 乙方案年金净流量=乙方案净现值/(P/A,8%,10)=807.22/6.7101=120.30(万元)丙方案年金净流量=丙方案净现值×(A/P.8%,11)=725.66×0.1401=101.66(万元)所以,乙方案年金净流量大于丙方案,应选择乙方案。解析: 暂无解析 -

第13题:

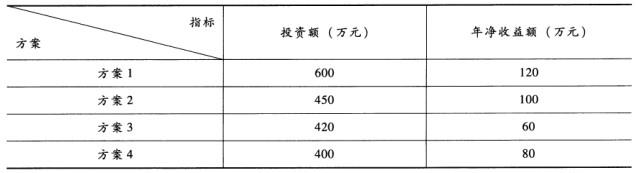

已知某项技术改造西门有四个互斥方案,其投资额和年净收益额如下表所示:

根据以上资料,回答下列问题:

当采用效益成本法进行选择时,当益本率大于()时,方案可以接受。A.0.5

B.1

C.2

D.3答案:B解析:益本率大于1的方案可以接受。 -

第14题:

某企业进行技术改造项目决策,该项目由四个互斥方案,其投资额和年净收益额如下表所示:

依据投资回收期法,该企业应选择()。A:方案1

B:方案2

C:方案3

D:方案答案:B解析:投资回收期是指某技术改造方案的投资额用该方案实施后的净收益额来补偿的时间,通常以年为单位。计算公式:T=(∑K)/P,式中,T表示投资回收期;K表示投资额;P表示年平均净收益额。T1=5,T2=4.5,T3=7,T4=5。方案2的投资回收期最短,所以应该选择方案2。 -

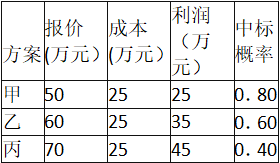

第15题:

某企业参加投标,其可供选择的方案如下表所示。根据此表提供的各备选方案,企业的最佳报价为( )万元。 A.25

A.25

B.50

C.60

D.70答案:C解析:此题考查期望损益决策法的应用。一个方案的期望损益值是该方案在各种可能市场状态下的损益值与其对应概率的乘积之和。计算如下:甲方案的期值为:25×0.8=20(万元);乙方案的期望值为:35×0.6=21(万元):丙方案的期望值为:45×0.4=18(万元), Max{20,21,18}=21,企业应选取期望损益值最大的方案即乙方案,因此,企业的最佳报价为60万元。 -

第16题:

某企业在投资初创期拟投资500万元,现有两个备选方案,资料见下表:

要求:

计算两个方案的加权平均资本成本,并比较方案的优劣。

答案:解析:方案甲:WACC=7%*(80/500)+8.5%*(120/500)+14%*(300/500)=11.56%方案乙:WACC=7.5%*(110/500)+8%*(90/500)+14%*(300/500)=11.49%方案乙较优。

-

第17题:

C公司拟投资建设一条生产线,现有甲、乙两种投资方案可供选择,相关资料如下表所示:

现金流量计算表

单位:万元

说明:表中“2~5”年中的数字为等额数,“×”代表省略的数据。

该公司适用的企业所得税税率为25%。假定基准现金流量贴现率为8%,财务费用为零。相关货币时间价值系数如下表所示:

要求:

(1)确定现金流量计算表中英文字母代表的数值。(不需要列出计算过程)

(2)若甲、乙两方案的净现值分别为264.40万元和237.97万元,且甲、乙两方案互斥,分别计算甲、乙两方案的年金净流量,并根据计算结果进行决策。答案:解析:(1)A=|-620|-600=20(万元);B=156×25%=39(万元);C=156-39+112=229(万元)

(2)甲方案的年金净流量=264.40÷(P/A,8%,6)=264.40÷4.6229=57.19(万元)

乙方案的年金净流量=237.97÷(P/A,8%,5)=237.97÷3.9927=59.60(万元)

由于乙方案的年金净流量大于甲方案,因此,应选择乙方案。 -

第18题:

C公司拟投资建设一条生产线,现有甲、乙两种投资方案可供选择,相关资料如表2所示:

表2???????????????????? ??甲、乙投资方案现金流量计算表

单位:万元

说明:表中“2~5”年中的数字为等额数。“*”表示省略的数据。

?

该公司适用的企业所得税税率为25%。假定基准现金流量折现率为8%,财务费用为零。相关货币时间价值系数如表3所示:

表3??????????????????????? 相关货币时间价值系数表

要求:

(1)确定表2内英文字母代表数值(不需要列示计算过程)。

(2)若甲、乙两方案的净现值分别为264.40万元和237.97万元,且甲、乙两方案互斥,分别计算甲、乙两方案的年金净流量,并根据计算结果进行决策。答案:解析:(1)A=20;B=156×25%=39;C=156+112-39=229

(2)甲方案的年金净流量=264.40÷(P/A,8%,6)=57.19(万元)

乙方案的年金净流量=237.97÷(P/A,8%,5)=59.60(万元)

由于乙方案的年金净流量大于甲方案,所以,应选择乙方案。 -

第19题:

问答题C公司拟投资建设一条生产线,现有甲、乙两种投资方案可供选择,相关资料如表1所示。该公司适用的企业所得税税率为25%。假定基准现金贴现率为8%,财务费用为零。相关货币时间价值系数表如表2所示。表2货币时间价值系数表若甲、乙两方案的净现值分别为264.40万元和237.97万元,且甲、乙两方案互斥,分别计算甲、乙两方案的年金净流量,并根据计算结果进行决策。正确答案: 甲方案的年金净流量=264.40/(P/A,8%,6)=57.19(万元)乙方案的年金净流量=237.97/(P/A,8%,5)=59.60(万元)由于乙方案的年金净流量大于甲方案,所以应选择乙方案。解析: 暂无解析 -

第20题:

问答题甲公司拟投资建设一条生产线,行业基准贴现率为10%,现有四个方案可供选择,相关的现金净流量数据如下表所示。相关的时间价值系数如下。计算B方案净现值指标。正确答案: B方案净现值=275×(P/A,10%,10)×(P/F,10%,1)-1100=275×6.1446×0.9091-1100=436.17(万元)解析: 暂无解析 -

第21题:

问答题已知:某企业拟进行一项单纯固定资产投资,现有A、B两个互斥方案可供选择,相关资料如下表所示。单位:万元说明:表中“2至11”一列中的数据为每年数,连续10年相等;用“×”表示省略的数据。如果A、B两方案的净现值分别为180.92万元和273.42万元,请按照一定方法作出最终决策,并说明理由。正确答案: 本题可以使用净现值法进行决策,因为B方案的净现值273.42万元大于A方案的净现值180.92万元,应该选择B方案。解析: 暂无解析 -

第22题:

问答题甲公司拟投资建设一条生产线,行业基准贴现率为10%,现有四个方案可供选择,相关的现金净流量数据如下表所示。相关的时间价值系数如下。计算C方案动态投资回收期。正确答案: C.方案动态投资回收期:275×(P/A,10%,n)=1100(P/A,10%,n)=4根据(P/A,10%,5)=3.7908(P/A,10%,6)=4.3553解析: 暂无解析 -

第23题:

单选题某企业请你为其进行互斥投资方案的比较决策,现有两个方案可供选择,其中:甲方案的项目年限为6年,净现值为500万元;乙方案的项目年限为10年,净现值为650万元,假定基准折现率为10%,则该企业应该投资()。[已知:(P/A,10%,6)=4.3553,(P/A,10%,10)=6.1446]A甲方案

B乙方案

C甲方案和乙方案均可

D甲方案和乙方案均不投资

正确答案: C解析: